財務預測與財務戰略矩陣在山西杏花村汾酒廠股份有限公司的應用

2020-03-30 03:27:04徐乾浩

中國管理信息化 2020年5期

徐乾浩

[摘? ? 要] 當今經濟迅猛發展,市場環境瞬息萬變,企業處于激烈的市場競爭中,如何通過財務預測實現公司價值最大化的戰略選擇是學術界和實務界普遍關注的問題。本文以企業財務管理中的財務預測和戰略選擇為兩大核心環節,剖析二者潛在關聯性,根據企業過去的財務活動數據,結合企業所面臨的各種因素,采用銷售百分比法對企業未來財務狀況進行預測,并在預測的基礎上進行戰略選擇,以實現企業良性發展。

[關鍵詞] 財務預測;戰略管理;戰略選擇;財務戰略矩陣

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 05. 001

[中圖分類號] F275? ? [文獻標識碼]? A? ? ? [文章編號]? 1673 - 0194(2020)05- 0004- 03

1? ? ? 引? ? 言

財務預測是當今企業價值管理的前提和基礎。通過財務預測,可以看出公司戰略與財務政策的內在聯系,分析公司財務戰略框架,了解公司未來的資源配置、資本結構、現金流、損益、股利分配、風險和其他財務信息。財務預測的過程能夠最小化未來的風險,并保持財務計劃的預期目標與實際情況相符,使財務人員清楚認識到財務計劃的實施效果,最后結合各增長比率,我們引進了財務戰略矩陣,并在其中進行戰略選擇。本文將結合財務預測理論對山西杏花村汾酒廠股份有限公司的財務進行預測,以實現山西杏花村汾酒廠股份有限公司戰略的選擇與管理:

2? ? ? 山西杏花村汾酒廠股份有限公司財務預測的分析

2.1? ?山西杏花村汾酒廠股份有限公司財務預測概述

財務預測是一種使用貨幣的方式來對未來財務狀況(如成本,收益以及利潤之間關系)的揭示,表面上看,其是由一系列報表和一組數字組成的,但它的背后卻隱含著十分復雜的信息。通過財務計劃,可以透視公司戰略與財務政策的內在聯系,分析公司財務的戰略框架,了解公司未來的資源配置、資本結構、現金流動、賺賠盈虧、股利分配、風險管理等財務信息。并將財務預測信息轉化為公司價值信息。公司的價值作為公司的戰略分析,財務分析、財務預測的結果指標為企業決策、投資決策和融資決策提供了依據。

2.2? ?山西杏花村汾酒廠股份有限公司的財務預測的方法及變量間的關系

山西杏花村汾酒廠股份有限公司財務報表預測的基本步驟如下:

(1)搜集整理理山西杏花村汾酒廠股份有限公司的財務報表數據。預測財務報表通常基于歷史財務信息。為了保證數據的穩定性,至少需要五年的公開財務報表、腳注和對外報告的原始數據。如果可能的話,也應該包括子公司和相關公司的相關財務數據。

(2)確定公司在財務預測(1至5年)期間可能面臨的基本假設(商業經濟環境),如利率、匯率、GDP、CPI以及影響公司戰略的其他參數。

(3)確定山西杏花村汾酒廠股份有限公司經營與投資規劃。根據公司的業務規劃和投資計劃,分析了公司各主要部門的現有業務和預測期內可能出現的新業務,以便正確地進行銷售收入預測、銷售成本預測、經營性資產和流動負債的預測、資本支出的預測等。

(4)建立一個預測模型,將公司的戰略概念轉化為估計的財務報表。根據歷史數據和基本假設,根據增長率、預期財務比率、利率、資本成本等各種參數,確定收入、成本、利潤、資產、負債、股權等。并根據財務報表中各項目的變化建立預測模型、自動生成預計財務報表。

(5)確定資金需求和融資計劃。根據有關資料,預測公司在預測期內的投資業務所需資金的數量和時間,包括需要增加的營運資本額。在此基礎上,結合公司的股利政策,確定資本結構、債務政策等財務政策的資金來源。

(6)分析公司的可持續增長能力,并對財務預測結果的可行性進行檢驗。通過敏感性分析,確定了金融政策在不同經濟條件下支持企業目標的能力和措施。

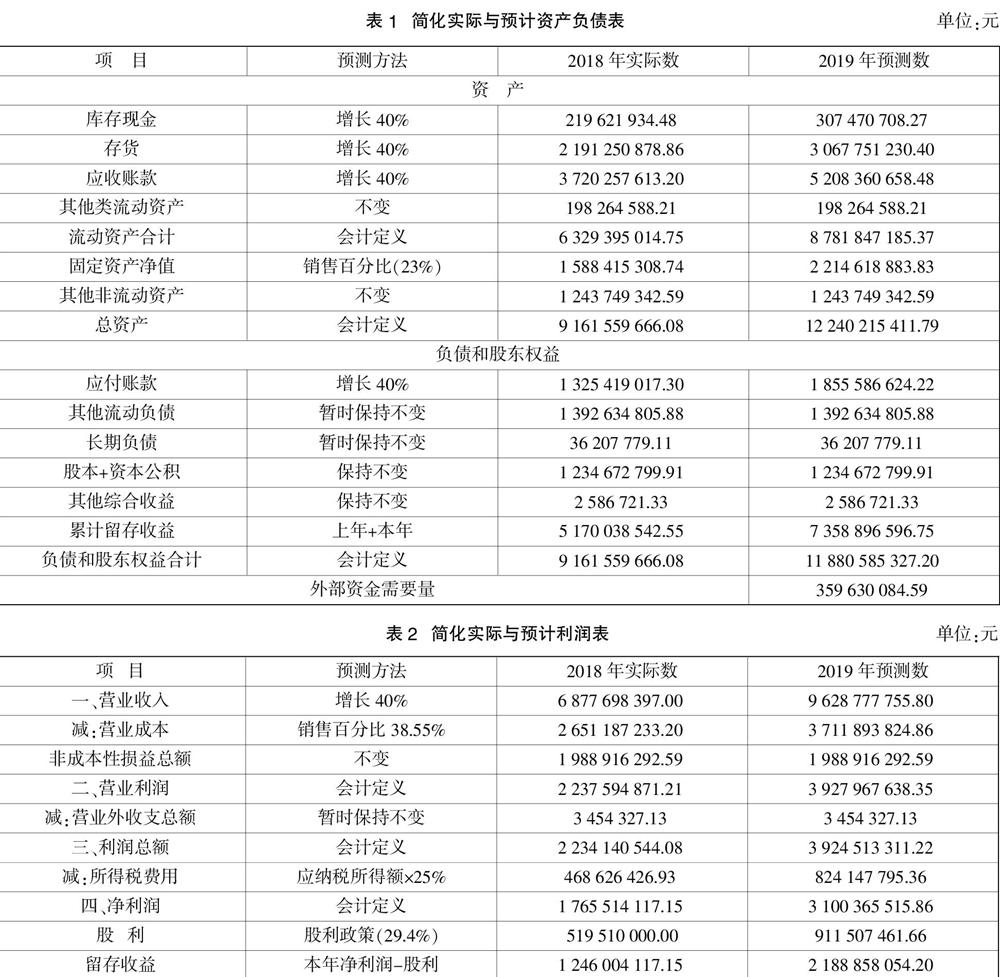

基本上財務預測模型都是銷售驅動的。財務報表預測模型的建立首先決定了財務報表中變量與銷售額之間的關系,從而確定哪些項目可以估算銷售百分比,并根據其他信息來預測銷售百分比。山西山西杏花村汾酒廠股份有限公司2018年度的財務報表和董事會的戰略報告,確定:(1)預測期內銷售增長40%(2)銷售成本繼續為38.55%,所得稅稅率為25%,所得稅費用按照應納稅所得額計算;(3)公司現金股利支付率為29.4%(4)固定資產凈增長率與銷售收入增長率相同;(5)當年的固定資產折舊全部用于當年固定資產的更新換代。

2.3? ?山西杏花村汾酒廠股份有限公司基于財務預測外部資金需求量確定

財務預測還有一大好處就是可以預測公司下一年度為了投資和經營發展所需要的從外部籌集資金的需求量。

上述結果為正,表明當銷售增長40%時,需要追加359 630 084.59元資金支持其銷售增長。

2.4? ?山西杏花村汾酒廠股份有限公司財務預測合理性檢驗

預測財務報表的最后一步是對預測結果進行全面檢查,并確定財務預測結果的合理性。主要是驗證可持續增長率與銷售增長率之間的關系。

若一個企業發展所必需的資金完全是內源性的(留存收益和自然融資),則公司總資本中的股東權益在一段時間后增加,導致債務比率下降。如果公司希望繼續保持原有的資本結構,就需要發行新債籌資。可持續增長率是在一定的債務基礎上,利用內外源融資所能達到的最大增長率。

根據表1和表2,可知山西杏花村汾酒廠股份有限公司ROE(基期凈資產收益率)=0.307 3,b(留存收益比率)=1-0.294=0.706,L(基期應付賬款)=1 325 419 017.3,A(基期總資產)=9 161 559 666.08。

以上表明,山西杏花村汾酒廠股份有限公司最大可持續增長率為33.99%,比預期銷售增長率40%要低,說明公司運用內外部資金不能滿足自己的預期發展目標,資金短缺。在財務預測中思考可持續增長率的一個重要原因是:它可以用來檢驗預期的銷售增長率的可行性。如果預期的銷售增長率遠高于可持續增長率,公司應重新考慮或改進其原有的經營與籌資計劃。

3? ? ? 基于財務預測進行戰略選擇

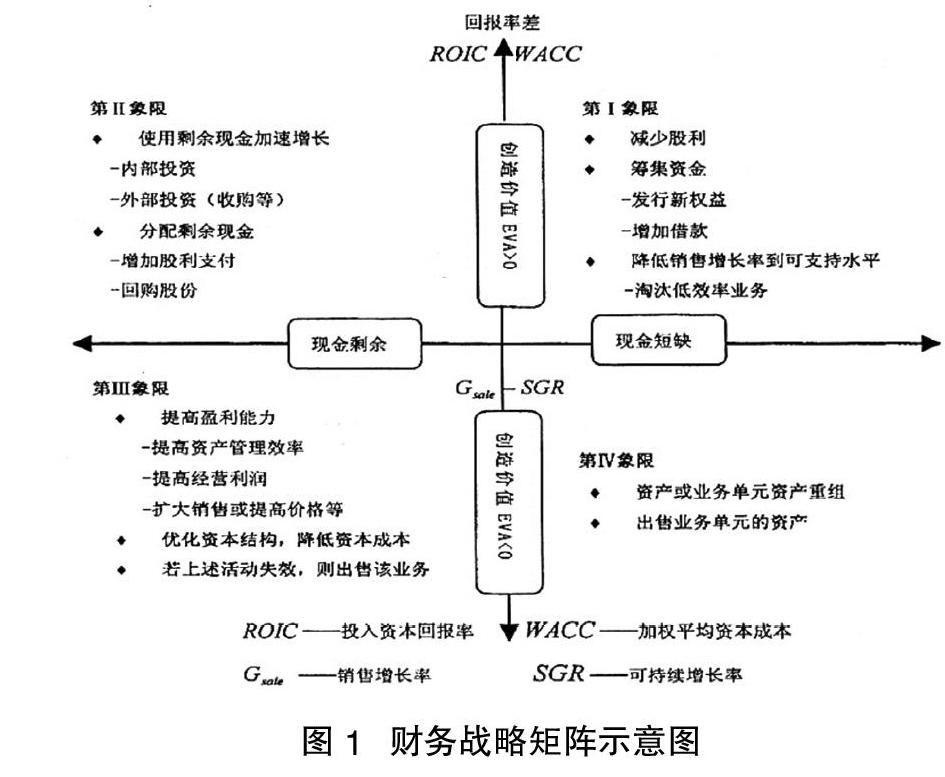

在財務管理中,在進行財務預測的基礎上,對公司進行戰略管理一般采用財務戰略矩陣來進行管理。那么,什么是財務戰略矩陣呢?財務戰略矩陣是通過兩維的參數綜合分析公司價值增長程度,并進行戰略選擇的工具。該兩維參數是資本收益率與資本成本差額(ROIC—WACC)和銷售增長率與可持續增長率的差幅(Gsale—SGR)。根據不同的資本收益率差幅和增長率差幅將財務戰略矩陣分為四個象限,每一象限對應資本收益率差幅與增長率差幅的不同組合和不同經營狀態,并在矩陣中選擇對應的戰略管理方式。

由前可知,山西杏花村汾酒廠股份有限公司董事會指定的銷售增長率Gsale銷售為40%,而由財務預測計算出來的可持續增長率SGR為33.99%,WACC為11.3%(由Wind數據庫提供),ROIC=34.37%(由于篇幅局限,ROIC的詳細計算過程略)。

(1)籌措資金,可以采取增發新股或配股方式,或者可以繼續加大財務杠桿,滿足銷售增長的需要。

(2)縮小經營規模,采取市場開發戰略,通過進入更加細分市場,提高留存業務的價值創造能力,使公司的可持續增長率與銷售增長率相平衡。

主要參考文獻

[1]孫笑. 基于財務決策視角的企業內在價值評價方法研究[D].長春:吉林大學,2013.

[2]陳雯雯. 運用銷售百分比預測現金流的改進及應用研究[D].西安:長安大學,2013.

[3]劉淑蓮.企業價值評估與價值創造戰略研究——兩種價值模式與六大驅動因素[J].會計研究,2004(9):67-71.

[4]劉淑蓮.財務管理 [M].第4版.大連:東北財經大學出版社, 2017.

[5]Jan Mouritsen. Driving growth: Economic Value Added versus Intellectual Capital[J]. Management Accounting Research,1998,9(4).