零售業發展質效的評價—基于企業微觀層面的樣本

2020-04-01 09:01:30韋美膛博士生

商業經濟研究 2020年6期

韋美膛 博士生

(中國社會科學院 北京 100731)

引言及文獻綜述

黨的“十九大”報告中明確提出了經濟發展要以質量第一、效益優先,并要堅持供給側結構性改革的主線。零售業作為最貼近消費市場的產業之一,在目前的時代趨勢和政策形勢下,其發展成為了有效促銷費、擴內需的重要條件,因此零售業的發展也必然要著力于推動其質量效益的提升。2019年,國務院辦公廳出臺了《關于加快發展流通促進商業消費的意見》(國辦發[2019]42號),其對高效發展流通業、刺激商業消費提出了方向和要求。而零售業作為流通業的一個重要分支,其在流通業改革中扮演著重要的角色,因此加快推進零售業質效的全面提升,成為了我國經濟發展的現實要求。

目前學術界關于零售業發展質效已開展了一定的研究,其聚焦的重點有兩個方面。一個方面是零售業的發展效率和競爭力,其主要集中在宏觀或中觀視角。陳華(2014)基于超效率DEA-ESDA模型,選取連鎖零售業銷售額、門店數、從業人員數、市場份額等作為指標,實證分析了我國連鎖零售業的發展效率,并認為我國連鎖零售業發展效率總體跟不上規模增長的步伐,而且空間布局也不均衡;麥瓊丹(2016)通過因子分析法,對各地區批發零售業的發展競爭力進行評價,其認為全國批發零售業競爭力不高的省份占據了大部分,即使江蘇、廣東、上海等地批發零售業的規模競爭力較強,但其綜合競爭力也較弱;陳麗(2018)從零售業與區域經濟協調發展的角度,間接地評價了零售業的發展質效,并認為我國零售業與區域經濟的發展協調程度由東至西梯度遞減。另一個方面則是零售企業的經營績效,集中以微觀視角為主。趙延昇,張飛龍(2016)采用兩階段DEA方法,以30家零售業上市公司的財務數據為樣本,研究了零售企業的財務發展效率,從而得出我國零售業上市公司的財務發展效率總體是偏低的結論;薛倩玉,吳智洋,朱家明(2019)基于25家新零售上市公司2017-2018年的數據,評價了我國當前新零售企業的財務績效,其認為新零售企業的財務績效總體是良好的;侯強,王冬梅(2015)則通過投入產出指標,評價了我國零售業上市公司的技術效率,其認為零售業上市公司的技術效率呈“金字塔”式從高到低分布,其整體效率不高,橫截面偏差也較大。從這些研究可以看出,關于零售業質量效益的研究,大部分學者都以宏觀或者中觀視野為切入點,特別是在樣本指標選取方面,其更多的是以全國或者是省市級層面的宏觀或者中觀指標,例如零售市場銷售額、限上零售企業營業面積、零售業銷售所占份額等,以微觀視角切入點為主的研究則主要以財務績效、運營績效、技術效率等單方面反映零售企業發展,而在綜合評價零售業質效的研究方面仍然是個空白。對此,本文在借鑒宏觀、中觀研究的基礎上,通過企業微觀層面的視角,研究評價了零售業的發展質效,從而在一定程度上彌補這一研究領域的空白。

評價指標與評價模型

(一)評價指標體系建立

本文在選取零售業發展質效的評價指標體系時,主要從兩個層面對指標進行篩選,第一是企業收益性質效的評價指標體系,第二是企業社會性質效的評價指標體系。對于分項評價指標體系,各選取一些有代表性的指標,構建零售業發展質效的綜合指標體系。

第一,收益性質效評價指標,其包含以下3個層次的指標:

發展穩定性。發展穩定性主要用于衡量零售企業在經營方面是否存在一定的規模基礎,業績方面是否穩定。本文選取4個反映該特征的代理變量作為指標,其分別為總資產凈利率、總資產周轉率、成本利潤率、每股凈資產。在具體數據獲取方面,總資產凈利率=凈利潤/總資產平均余額×100%;總資產周轉率=營業收入凈額/平均資產總額×100%;成本利潤率=利潤/成本費用×100%;每股凈資產=期末凈資產/期末普通股股數。

發展成長性。發展成長性主要用于衡量零售企業在自身發展方面是否具有潛力,以及這一發展成長的質量。本文選取5個反映該特征的代理變量作為指標,其分別為資產報酬率、資本積累率、銷售利潤增長率、每股收益增長率、銷售現金比率。在具體數據獲取方面,資產報酬率=息稅前利潤/平均資產總額×100%;資本積累率=本年所有者權益增長額/年初所有者權益×100%;營業利潤增長率=(本年營業利潤總額-上年營業利潤總額)/上年營業利潤總額×100%;每股收益增長率=(本期凈利潤/本期總股本-上年同期凈利潤/上年同期總股本)/|上年同期凈利潤/上年同期總股本|×100%;銷售現金比率=經營活動現金流入/銷售收入×100%。

發展持續性。發展持續性主要用于衡量零售企業經營中的收益是否具有持續性。本文選取3個反映該特征的代理變量作為指標,即營業利潤占比、經營杠桿、希金斯可持續增長率。在具體數據獲取方面,營業利潤占比=營業利潤/利潤總額×100%;經營杠桿=息稅前利潤變動率/產銷業務量變動率×100%;希金斯可持續增長率=(留存收益/凈利潤)×(凈利潤/營業收入凈額)×(營業收入凈額/平均資產總額)×(平均資產總額/期初所有者權益)。

第二,社會性質效評價指標,其中包含以下3個層次的指標:

外部貢獻性。外部貢獻性主要用于衡量零售業企業經營發展對外部社會產生的貢獻。本文選取3個反映該特征的代理變量作為指標,其分別為社會貢獻率、社會積累率、勞動生產率。在具體數據獲取方面,社會貢獻率=企業社會貢獻總額/平均資產總額×100%,其中,社會貢獻總額即指零售企業為外部社會創造的價值總額,包括工資、津貼等工資性收入、各種社會福利支出、利息以及各類應繳納的稅收等;社會積累率=企業上繳國家財政總額/企業社會貢獻總額×100%;勞動生產率=銷售收入/企業職工數。

外部環境協調性。該方面不僅包括零售企業在土地畝均收益、單位產出能源消耗方面的指標,還包括外部吸引人才就業的輻射力。本文選取3個反映該特征的代理變量作為指標,即畝均產出水平、畝均電耗水平、人才吸引力。其中畝均產出水平=銷售收入/企業用地面積;單位電耗水平=年耗電量/銷售收入;人才吸引力=技術和管理人員數/企業職工總數×100%。

市場可靠性。市場可靠性主要體現了零售企業通過經營對整個消費零售市場的發展是否產生了影響。本文主要選取3個反映該特征的代理變量作為指標,其分別為網點和渠道總數、商品適銷率、審計意見類型。網點和渠道總數包括分店和直營店的數量,但不包括參股店面數量。商品適銷率= [1 -(庫存有問題商品額/庫存商品總額)]×100%。審計意見類型為虛擬變量,若為標準無保留意見,那么賦值為“1”,其余則賦值為“0”。

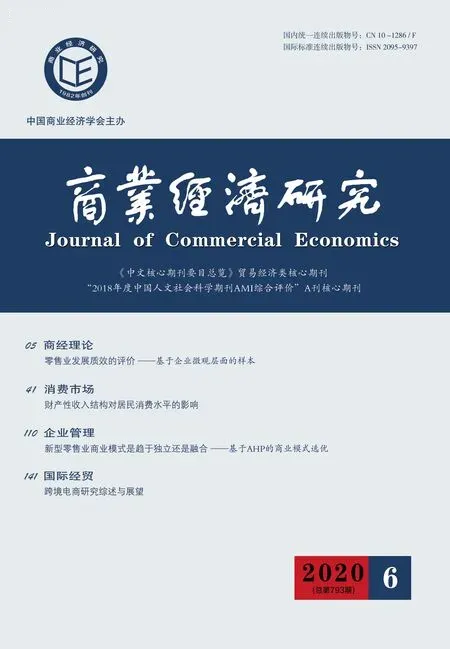

圖1 零售業上市公司發展質效得分值的核密度分布圖

(二)指標數據樣本

本文以企業微觀層面的數據作為樣本,具體從公開的零售業上市公司中選取了指標數據較為全面的280家公司構成樣本,其包括阿里巴巴、京東、蘇寧易購、上海百聯、永輝超市、大商集團、國美電器、華潤萬家、重慶商社、步步高、武商集團、王府井、中百控股、銀泰商業、廣州百貨、天虹商場、供銷大集等。在樣本年份上,考慮到質效變化動態性,選取2014年、2016年和2018年三年。以上指標的數據均來自國泰安數據庫、中商產業研究院大數據庫、上海或深圳證交所公開數據。

(三)評價模型簡介

本文采用因子分析方法,測算樣本各零售企業的發展質效評價值。現給定某樣本序列在n個截面和p個指標,通過如下非線性變換,得到數據的初始值:

式(1)中,xij表示樣本第i個截面在第j個指標上的初始值,這里i=1,2,…,n,j=1,2,…,p。根據上式,計算由hij得到的協方差矩陣,并據此測算主成分值以及相應的特征向量ξj,主成分的數學模型如下:

式(2)中,bij表示特征向量ξj的第i個元素。現又假設εj為特征向量ξj的特征值,那么主成分yj的方差貢獻率即可表示如下:

最后,根據主成分的方差貢獻率進行加權,得到i個截面的最終得分結果:

評價結果分析

(一)總體評價結果

本文通過因子分析法分別測算了2014、2016和2018年280個零售業上市公司樣本的零售業質效評價得分值,并據此繪制了核密度(Kernel Density)分布圖,如圖1所示。

根據核密度分布圖,可對零售業的發展質效做如下分析:第一,總體上零售業的發展質效經歷了一個適度改善的過程。由圖1可知,2014-2018年核密度曲線的峰值發生了顯著的變化。在2014年,其峰值位于[-1,0]之間,且大部分零售企業的發展質效得分值圍繞著小于0的峰值向兩邊擴散布局。而到了2016年,核密度曲線的峰值發生右移,其基本上在零附近。但是到了2018年,樣本零售企業發展質效得分值出現了兩個峰值,其中主峰值在[1,2]之間,而次峰值在[-1,0]之間。從主峰值的遷移可以看出,近幾年來零售業的發展質效總體上處于不斷改善的過程中。隨著當前零售業態不斷更迭,尤其是在互聯網時代浪潮下電子商務零售掀起一陣狂瀾后,許多零售企業開始逐步探索新型智能化的零售模式,于是傳統的零售業態不斷轉型提升,其一方面提高了企業自身的績效,另一方面也在一定程度上提高了社會影響力;第二,零售企業之間發展質效的差距有所收窄。從2014-2018年,零售業發展質效核密度圖的帶寬有不斷縮窄的趨勢。2014年,核密度曲線布局在-2.3到3.3之間,橫軸跨度約為5.6。2016年,核密度曲線布局在-2和3.6之間,橫軸跨度約為5.6。但到了2018年,核密度曲線布局在-1.4和3.6之間,橫軸跨度約為5,較之前有所收窄。計算可以得到,2018年樣本企業發展質效得分值的標準誤差為0.8729,較2016年下降了12.45%,較2014年下降了14.82%。由此可見,2014年以來樣本零售企業之間的發展質效差距不斷縮小,其存在一定的質效趨同態勢;第三,發展質效總體保持前列的零售企業相對比較固定。觀察評價結果可以發現,2014-2018年有5家零售企業的發展質效得分值始終保持在前列,具體是蘇寧易購、阿里巴巴、京東、永輝超市和上海百聯。其中,京東的發展質效得分值在2018年上升為第一位。總體來看,這5家零售企業的發展實力在全國也是佼佼者,其在聯商網公布的年度零售業上市公司營收百強中也是名列前茅(見表1)。

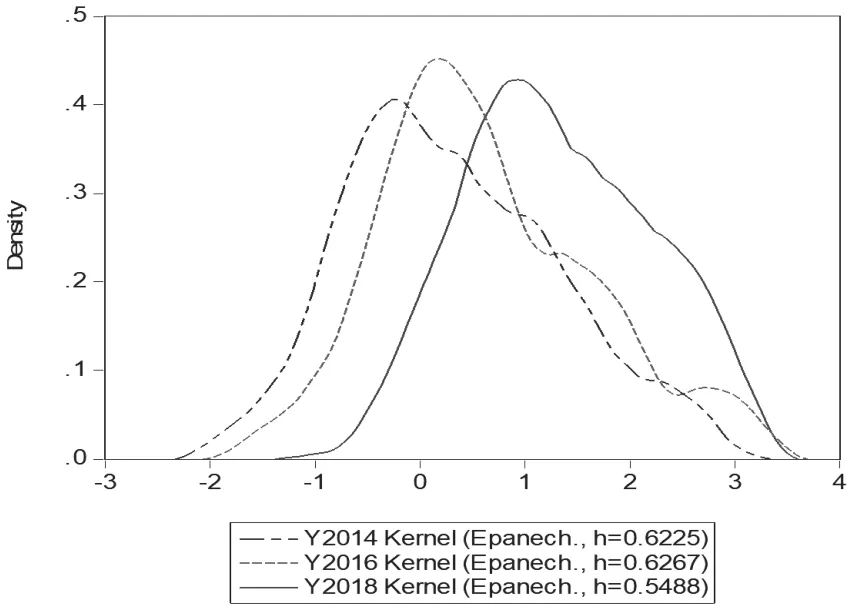

圖2 零售業上市公司分維度質效得分值的核密度分布圖

表1 零售業發展質效保持前列的5家企業

(二 )按質效維度分類評價結果

文中的評價指標體系劃分了收益性質效和社會性質效兩個維度,因此下面以2018年為例,就這兩個維度單獨通過因子分析測算發展質效得分值,圖2中顯示了收益性質效和社會性質效得分值的核密度分布情況。

由圖2可以看到,零售企業的收益性質效和社會性質效存在明顯的差別。根據核密度曲線的分布情況,零售企業收益性質效的峰值在3附近,高于同年的零售企業發展質效峰值。但是,零售企業社會性質效的峰值卻小于零,其在[-1,0]區間。從峰值大小來看,社會性質效的峰值密度為0.5409,高于收益性質效的峰值密度0.4248,這說明有更多的零售企業在社會性質效得分集中在[-1,0]區間,由此可見,當前我國零售業上市公司的社會性質效總體上是較低的。總體而言,零售企業的收益性質效和社會性質效在峰值上存在著近3.5個單位的差距,其發展質效的維度不平衡性較大。

(三)按上市公司性質評價結果

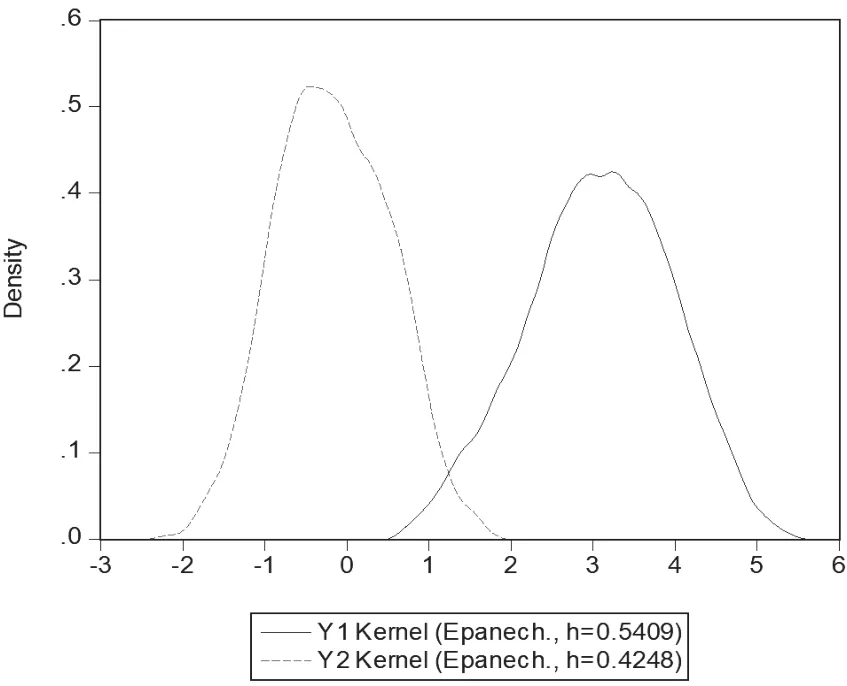

進一步地,本文將樣本按照公司性質劃分為國有企業和非國有企業兩類,并分別測算其發展質效,國有零售企業和非國有零售企業發展質效得分值的核密度分布情況如圖3所示。根據核密度結果可以發現,零售業國有企業和非國有企業的發展質效也是存在明顯差別的。國有企業發展質效的峰值在[-1,0]區間,而非國有企業發展質效的峰值有兩個,其主峰值在1.6附近,次峰值在[0,0.5]區間,同時國有企業峰值密度為0.5657,高于非國有企業的峰值密度0.3911,這說明相比非國有企業零售業國有企業中有更大比例的企業在發展質效上圍繞在其峰值點附近,其屬于相對低質效的狀態。從非國有企業來看,其主次兩個峰值都是大于零的,而且峰值密度明顯小于國有企業,這一方面說明零售業非國有企業的發展質效總體上是理想的,另一方面也說明非國有企業發展質效得分值的分布更加散。結合我國零售業發展實際可以得知,非國有企業的發展質效普遍高于國有企業,這意味著國有零售企業面臨著亟待轉型的挑戰。

圖3 零售業不同性質上市公司質效得分值的核密度分布圖

結論及建議

根據實證結果,得出以下結論:第一,據總體樣本顯示,我國零售業發展質效不斷提升,其企業質效差距也在不斷收窄。從2014-2018年,核密度曲線的峰值不斷發生右移,即表明了近幾年來零售業的發展質效總體上處于不斷改善的過程中。另外,從2014-2018年,零售企業核密度曲線的跨度總體上有所收窄,從而表明了零售企業之間的發展質效差距不斷縮小,存在著一定的質效趨同態勢;第二,從分維度來看,零售企業的收益性質效和社會性質效存在著顯著差別。根據2018年的核密度曲線顯示,我國零售企業收益性質效的峰值在3附近,但是其社會性質效的峰值卻小于零,這表明其發展質效的維度不平衡性較大,對社會性質效的提升應予以充分重視;第三,從企業性質來看,我國零售業國有企業和非國有企業的發展質效存在明顯的差別。零售業非國有企業的發展質效總體上是理想的,但國有企業的發展質效卻總體堪憂,這也表明了國有的零售企業面臨著亟待轉型的挑戰。

基于以上分析結論,筆者提出以下幾點發展建議:第一,加快推動零售業創新發展。零售業發展質效之所以得到不斷進步,其在一定程度上是技術驅動而導致的。因此,為了促使推零售業發展質效進一步提升,強化推動零售企業的創新發展十分必要。對此,零售業上市公司要充分發揮其主觀能動性與創新積極性,從而在技術、理念和運營管理等多方面增強自主創新能力;第二,引導零售企業做好收益性和社會性發展的兼顧與平衡。當前我國零售企業的社會性質效總體不理想,其與收益性質效仍存在較大差距。因此,政府要建立起相關的激勵機制,以引導企業積極提高社會效益。這要求零售企業一方面從就業、技術創新、單位產出等方面增強對社會的貢獻,另一方面要從集約節約用地、提升生態環境質量等方面增強對社會可持續發展的保障;第三,努力提升國有零售企業的發展能力。鑒于實證研究得到的國有零售企業的發展質效普遍明顯弱于非國有企業的現狀特征,未來如何有效培育推動國有企業轉型升級和提升質效是一個重要的課題。對此,國有零售企業應抓住當前國家支持國有企業改革的有利契機,加快推進國有零售企業的體制改革,積極轉變傳統理念和經營方式,從而完成從規模速度型向質量效率型的轉變。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數理化(高中版.高二數學)(2021年5期)2021-07-21 02:14:46

云南畫報(2020年9期)2020-10-27 02:03:26

中等數學(2020年6期)2020-09-21 09:32:38

中等數學(2019年6期)2019-08-30 03:41:46

中學生數理化·七年級數學人教版(2018年4期)2018-06-28 03:26:30

中國教育技術裝備(2015年19期)2015-03-01 02:43:07