關于個人所得稅稅制相關問題的研究

2020-04-01 13:58:16李鵬舉

經濟師 2020年3期

關鍵詞:智能化

●李鵬舉

近年來,我國在大數據、云計算、移動互聯網、人工智能等信息技術方面演進速度較快,技術創新能力得到大幅度提升,信息服務產業方面同樣取得了快速的發展,各個體系得到了進一步的完善,社會目前正在從數字化時代向智能化時代逐漸地演變。但在個稅收征收方面,還處于人工征收階段,不能有效地利用創新的信息技術,對偷逃漏稅行為的經濟主體無法進行有效的遏制。要加快智能化個稅征收,提升稅收服務質量,實現高效、快捷的智能化電子個稅征收機制。以“創新、協調、綠色、開放、共享”為發展理念,逐步推進稅收征管改革,高效服務供給側結構性改革,提高政府財政稅收收入。

一、現行稅制存在的缺陷

(一)現行征收模式難以實現經濟的自動穩定作用及對收入的公平調節

在個人所得稅制的征收模式選擇中,發達國家一般都選擇綜合模式,而我們國家選擇的是分類模式。這樣就會使得收入水平相同,而來源不同的納稅人將適用不同的稅率,承擔不等的稅負,稅負的公平性也就不能真正地貫徹和體現。在該征收模式下,納稅人一般會對應稅項目的類型進行轉換,將高稅率轉移至低稅率或者將低扣除額轉移為高扣除額,從而到達到不繳稅或者少繳稅的目的;再則,按單項收入納稅,納稅人有可能不需要繳稅或繳納極小的稅額,這樣就會造成稅源流失,不能真實地體現出納稅人的納稅能力,同時會降低收入分配的調節能力,從而造成個人所得稅對經濟的自動穩定作用不能有效地發揮。

(二)中美個稅稅率結構及設計的差異

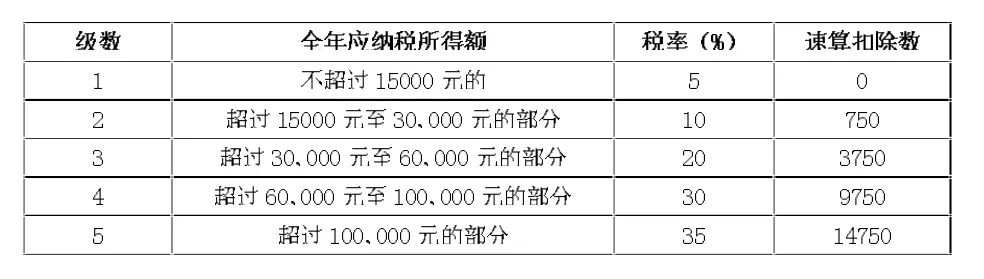

表1 綜合及工資薪金等個人所得稅率表 (單位:元)

在我國,個人所得稅稅率分類所得的性質類別可大體分為三種:一是對居民的綜合所得和非居民的工薪、勞務報酬、稿酬以及特許權使用費等所得實行的7 級超額累進稅率;對勞務報酬所得、稿酬所得、特許權使用費所得等,以收入減除20%的費用后的余額為收入額,稿酬所得的收入額減按70%計算(見表1)。二是對個人經營所得和個體工商戶的生產經營以及對企事業單位的承包經營、承租經營所得實行的5 級超額累進稅率(分別見表2 和表3)。三是對個人的利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,實行的比例稅率,稅率為20%。

表2 個人經營所得稅率表 (單位:元)

表3 個體工商戶及企事業單位經營所得稅率表 (單位:元)

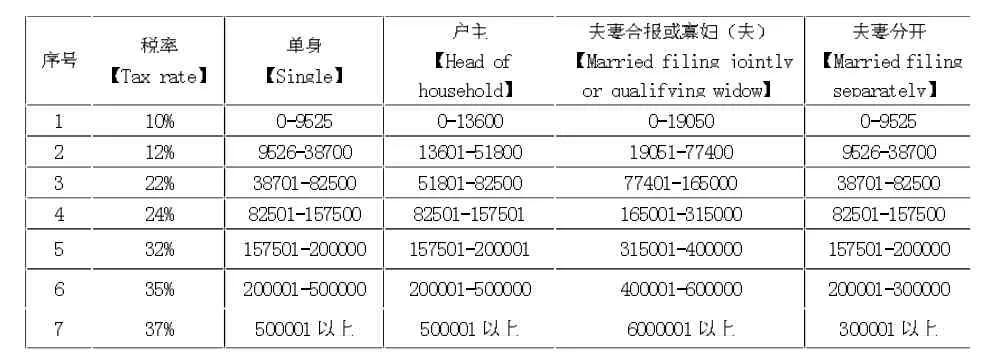

美國的個人所得稅在經歷100 多年的發展,通過數次的制度改革后日臻成熟,在調節個人收入分配、縮小貧富差距、維持社會公平等方面累積了相當豐富的實踐經驗,已成為國際社會中公認較為完善的個人所得稅制度,超寬的稅基統一按照7 級超額累進稅率實行;在征稅對象適應的稅率中,又分為夫妻合并申報、夫妻分開申報報、單身申報、戶主申報等方式,不同的申報方式對應的應稅區間不同,稅率也不盡相同(見表4)。

表4 美國個人所得稅稅率表 (單位:美元)

從上述四個表可以對比看出,我國在個稅征收中不同的課稅項目,有著不同的稅級和級距;不同的稅級又對應不同的應稅區間和稅率,累進稅率方式過于繁多。相比而言,美國卻以單一的方式來實行超額累進稅率。同時還可以發現,我國工薪綜合所得的最高稅率要比美國的最高稅率多8 個百分點,可是從實際的實施效果來看,我國絕大多數人員只適用3%和10%這兩級稅率,20%至45%的稅率起到的作用很小,月薪應納稅所得額能夠超過8 萬者更是鳳毛麟角、寥寥無幾,在實際執行中有著形同虛設的感覺。況且,越高的稅率,越容易引發納稅人避稅、逃稅的發生,在一定的程度上增加了稅務機關征管的難度。“因此這種邊際稅率過高、稅率級次過多的設置是不盡合理的。”

(三)綜合模式與分類模式的扣除差異

在美國,個人所得稅實行綜合征收模式,將納稅人全部收入所得,不論來源和性質,都納入個稅的征收范圍。在進行納稅申報扣除時,不僅可以按單身和戶主申報扣除,還可以按夫妻合并為納稅對象進行申報扣除,同時夫妻雙方也可以分開申報扣除;針對喪偶者,可享有雙倍于單身者扣除標準的扣除額,這樣的設計更人性化,稅負體現的更加公平;其優點是“從縱向和橫向對稅收負擔進行了分配”,既實現了收入越高納稅就越多的縱向公平,又避免了因收入結構不同產生的稅收橫向公平問題,能夠更全面反映納稅人的經濟負擔能力;缺點是針對不同人群,需要設計分門別的類費用扣除標準。在我國,個人所得稅實行分類征收模式,只是按個人身份這一種納稅對象進行納稅申報,納稅人的全部所得不一定都納入個稅征收范圍,表面上看,所有納稅人享有平等的扣除標準,但這種扣除方式沒有考慮納稅人的實際經濟實力,隱含著不公平;其優點是征收方式簡單,征管成本較低,同時對納稅人素質方面的要求并不是很高低,缺點是稅法的規定過于粗放,扣除標準一刀切,收入調節功能不能有效地發揮。

(四)貧富差距拉大,稅收調節作用有限

自古以來,貧富差距一直就存在,但21 世紀以來,在改革開放的號角聲中,我國的經濟持續發展,在此發展過程中,國民的收入高低不同;加之沿海地區口岸開放,使得經濟迅猛發展,收入遠遠高于內陸地區,造成貧富差距逐步拉大。從國家統計局公布的2007-2016年的基尼系數來看,國際通用居民收入差距指標——“基尼系數”在這10年期間的平均值為0.477 左右,最高值為2008年0.491,最低值為2015年的0.462,都已遠遠超出了國際公認收入分配差距的“警戒線”(國際公認指數為0.4,黃金分割后的準確值為0.382)。富裕層的收入增幅較大,中間層的收入增幅緩慢,貧困層的收入增幅極小,體現出個人所得稅在調節富人的收入中起到作用有限。

我國社會主要矛盾為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾,充分說明縮小貧富差距已經成為一項重要的任務,完善個人所得稅制度,讓個人所得稅成為富人收入的調制解調器。雖然國家稅務總局早在2010年發布《關于進一步加強高收入者個人所得稅征收管理的通知》的文件,其主要是針對影視明星、各類產權等領域的高收入者,但實際的征收管理的執行和監管中,未能達到預期效果。如:影視明星利用“陰陽合同”、高管人員利用“1 元年薪”等等手段來逃避繳納個人所得稅,致使掌握更多社會財富的高收入人群應納稅額減少。要讓收入高的多繳納,收入低的少交或者不用繳納,對于貧困人員,不僅要免除個人所得稅,甚至還要給予一定生活補貼。

(五)同等收入者的扣除額的多少與個人所得稅繳納額負相關

新稅法雖然是按全年累計計征個人所得稅,還增加了專項扣除,但在實際扣除免征額后,還是存在著高低不等的現象。這主要體現在職工社保和專項扣除方面,同等收入者,社保或專項扣除額較高者,應納稅所得額就會較小,繳納的個人所得稅就較少;反之,社保或專項扣除額較低者,繳納的個人所得稅就較多,成負相關現象。在相同的條件下,專項扣除項目的多少與個稅繳納的多少成負相關。造成這種現象的主要原因是同等收入者的扣除額不等,因此不能只對專項扣除項目和個人社保部分的扣除額予以限制,還應對扣除額劃分等級,當扣除額越高時,對應的稅率就會越高,以此來增加收入分配的調節作用。

(六)稅務機關對偷逃稅費行為的懲處執行不力

稅收無償占有納稅人所獲得的效益,是降低納稅人幸福指數的重要因素,納稅人為了提升幸福指數,就會想方設法少交或者不繳納稅款,這樣就形成了偷稅漏稅的現象。眾所周知,我國有很多納稅人不遵從稅收法規的規定,敢冒風險來偷逃稅款,其主要原因是目前對偷逃稅費行為的懲處力度不夠,執行不力,處罰條款過于形式化,這樣不僅沒有真正體現出稅法的威懾力。因此要進一步加大偷逃稅款者的成本,這樣才能有效地發揮出稅法的威懾力,減少納稅人偷逃稅費的行為。

(七)小商小販的征收模式存在的缺陷

在我國的各個城市,小商小販隨處可見,但主動繳納個人所得稅者卻寥寥無幾。主要是這些人員沒有固定的經營場所,流動性極強,難以確定其經營收入;另外,這些人員的收入較低,稅額也較少,如對其進行納稅征收費時又費力,還可能會出現成本高于稅收的情況,對其進行納稅征收難以實施,造成這些應該征收的稅收收入,在實際中沒能征收,從而造成了稅收收入的流失。

隨著我國城鎮化建設的加快,農業勞動力快速地向非農業勞動力轉移,小商小販也隨之快速增加。雖然他們的稅額較少,但其群體龐大,聚集起來就是一個很大的數據。在這個信息技術快速發展的時代,這些人員充分利用互聯網絡進行便捷經營核算,絕大多數人員都在使用微信、支付寶等進行商品交易。利用網絡大數據、云計算平臺,可以加快推進小商小販的個稅征收模式的改革,有效地提升財政稅收收入。

二、個稅電子征收系統智能化發展

隨著智能化時代的到來,生活節奏的加快,發展個稅電子稅務征收系統智能化顯得越來越重要。為了適應社會的發展,務必提升現有個稅系統的稅收征管功能,需在現已運行系統的基礎上,進一步加強與工商、銀行、公安、海關、證券交易所、微信、支付寶等等系統實現信息資源共享,同時利用大數據、云計算等等智能技術,開發一個不受區域限制、覆蓋個人全部收入的、高效的、快捷的、科學的智能化個稅電子征收系統。一方面既提高了現有的稅收征管效率;另一方面降低了稅收征管的勞動成本,提升了社會生產力。對已解放出來的征收入員,因其在實踐征管中有著豐富的經驗,只要進行系統的培訓和學習,就可以將其培養成為一支電子個稅征管隊伍。同時,在智能化個稅電子征收系統增加稅收信用機制,可以通過政府部門與百行征信有限公司等金融機構共享信用信息,通過大數據的技術優勢,建立一個稅收與金融等機構共享聯動的征信平臺,實現線上線下信用機制的聯動,有效提升稅務機關對失信人員的稅收稽查工作,進一步增強信用評價功能。有效地監控納稅人的納稅能力,提高個稅收入分配的調節能力,發揮其對經濟的自動穩定作用,增加國家財政收入。

三、結論及建議

我國目前采用的是分類征收的模式,建議征收模式向分類和綜合相結合的混合模式改革,可以先在一定區域試行綜合模式征收,找出其優缺點,建立混合征收模式,發揮兩種征收模式的優點。同時建議進一步提升起征點,對免征扣除額予以一定的限制,減少稅率等級,擴大級距,根據收入高低調整征收應納稅所得額,對低收入人群,繼續實行超額累計稅率,只要收入達到高收入標準,則按全額累進稅率征收,但也要考慮拉弗曲線所提示的涵養征稅。

為加快個稅智能化征收,建議將現行的個稅APP 推廣至微信、支付寶等APP 客戶端平臺,同時在這些APP 中增加代扣代繳個人所得稅業務,由微信、支付寶等對達到納稅標準的商家或個人實施代扣代繳個人所得稅業務,可以暫按應繳納稅額的多少凍結資金,月底結算后實施代繳業務。這樣不僅擴大了個人所得稅的征收范圍,還能有效地防止稅收的流失,對財政基礎的鞏固和社會分配的平衡發揮出關鍵的作用。

猜你喜歡

軍事文摘(2022年19期)2022-10-18 02:41:14

建材發展導向(2021年13期)2021-07-28 07:14:34

建材發展導向(2021年10期)2021-07-16 07:13:24

印刷工業(2020年4期)2020-10-27 02:46:02

印刷工業(2020年4期)2020-10-27 02:45:52

中國儲運(2019年5期)2019-05-15 09:37:40

能源(2018年10期)2018-12-08 08:02:52

汽車觀察(2018年10期)2018-11-06 07:05:08

中國交通信息化(2017年4期)2017-06-06 07:21:52

中國公路(2017年12期)2017-02-06 03:07:25