上市公司內部控制信息披露現狀研究

2020-04-06 21:40:56陳李云

行政事業資產與財務 2020年21期

陳李云

摘要:本文以CSMAR數據庫中2015-2019年滬深A股上市公司為樣本,結合公開披露的年報,重點研究了《21號規則》發布之后各公司的內控自我評價報告、內控審計報告、內控缺陷以及缺陷整改披露現狀。隨后分析了我國上市公司內控信息披露主要存在的問題,并針對性地提出完善內部控制信息披露的建議,為監管部門、信息使用者提供參考。

關鍵詞:上市公司;內部控制;信息披露

一、引言

有效的內部控制對于提高企業財務信息的可靠性,防范業務風險具有重要意義。我國監管部門意識到內部控制在財務報告中的重要性,一直積極推動建立有效的內部控制制度。2006年,上交所和深交所分別發布了各自的《上市公司內部控制指引》,初步規定了內部控制的目標、框架、內容、信息披露要求。財政部、證監會等繼2008年聯合發布《企業內部控制基本規范》之后,于2010年又發布了三項實施基本規范的配套指引。基本規范和配套指引要求上市公司對其內部控制的有效性進行自我評價和審計機構評估,這標志著自2012年起我國上市公司內部控制信息披露進入強制披露階段。為了減少企業內控信息披露的隨意性,2014年證監會、財政部發布了《公開發行證券的公司信息披露編報規則第21號》(以下簡稱21號規則)。《21號規則》提供了內控評價報告披露的參考格式,明確了內控評價報告的要素及披露的最低要求。這些政策的陸續推出有助于促進企業內部控制的改進,提高信息披露的透明度,為投資者提供決策的重要依據。

在監管不斷加強的背景下,上市公司內部控制披露的執行情況如何呢?基于此,本文以CSMAR數據庫中2015-2019年滬深A股上市公司為樣本,結合公開披露的年報,重點研究了《21號規則》發布之后各公司的內控自我評價報告披露情況、內控審計報告披露情況、披露內控缺陷的情況以及缺陷整改情況。

二、內控評價報告及內控審計報告披露現狀

1.內控評價報告總體披露情況

由表1可知,2015至2019年披露內部控制評價報告的公司數量逐年遞增,并且每年披露自評報告的公司數量占全部上市公司的比例均超過92%。這說明《21號規則》發布之后絕大部分上市公司都對外披露了自評報告,尤其是2019年,3687家公司披露了內控自評報告,披露比例達到了98.2%。但是,每年度仍然都有部分公司未按照《21號規則》的要求披露自評報告。并且結合各公司披露日期情況來看,部分公司未能按照會計信息及時性的要求,在4月30日前披露內部控制評價報告。

2.內控缺陷披露及整改情況

《21號規則》第十五條要求公司在內控自評報告中對財務報告內部控制、非財務報告內部控制分別進行披露,并從定性、定量兩方面將缺陷劃分為重要、重大、一般缺陷三個等級。表2按照三個等級分別統計了2015-2019年上市公司對外披露的內控缺陷數量。近5年來,在內控自評報告中披露存在缺陷的公司數量不斷增加。結合表1中的數據,2019年在披露了內控自評報告的3687家公司中,有1451家公司披露內部控制存在缺陷,披露內控缺陷的公司比例僅為39%。2019年披露重大缺陷的129家,披露存在重要缺陷的37家,披露存在一般缺陷的為1285家。對比三個等級的內控缺陷占比可以發現,披露出的一般缺陷占大部分比例,只有極少數上市公司在內部控制評價報告中披露重大缺陷或重要缺陷。這說明上市公司存在延遲披露甚至不披露壞消息的現象。從缺陷內容來看,導致內部控制存在重大缺陷的事項主要集中在綜合管理、投資管理、財務報告管理、資產管理、銷售管理等方面。重要缺陷主要集中在生產管理、預算管理、銷售管理、資產管理等業務,但內部控制一般缺陷具體涉及的業務內容十分分散。

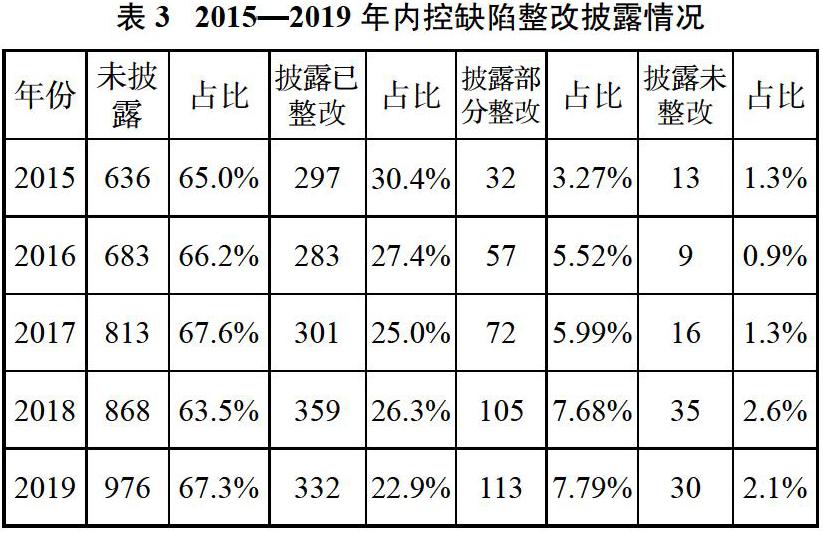

針對表2各年度上市公司披露出的內部控制缺陷,本文進一步對存在內控缺陷的上市公司整改情況進行統計分析,具體情況如表3所示。

對比表2和表3可以看出,2019年披露內控缺陷的1451家上市公司中,有976家公司未披露缺陷整改情況,占比高達67.3%。332家公司披露缺陷已全部整改,僅僅占披露內控缺陷公司數量的22.9%。113家公司披露缺陷部分整改,30家公司披露缺陷未整改。縱向對比5年的數據,未披露整改情況的公司占比最低為63_5%,內控缺陷整改情況披露不容樂觀。這在一定程度上反映了上市公司對內控缺陷整改措施的披露不夠重視,整改措施落實不到位的情況。

3.內控審計報告總體披露情況

根據表4可知,近5年來披露內控審計報告的上市公司數量呈現上升趨勢。2015年,對內部控制有效性進行審計并發布報告的有2282家,占全部公司比例為79.2%。2019年披露內控審計報告的公司數量為2901家,相比2015年增加了27.1%。但是,2015年至2019年未披露內控審計報告的公司占比均超過了20%。此外,盡管平均有76%的上市公司披露了內控審計報告但是對比表1中各年度內控自評報告披露比例均超過92%的情況,內控審計報告披露情況不太理想。這意味著有不少公司僅僅披露了內部控制自評報告但是卻未經過注冊會計師審計,難以保證所披露內控信息的可靠性、充分性。

4.內控審計報告意見披露情況

由表5可以看出,2019年2744家上市公司披露無保留意見,占披露總數的94.6%;51家公司披露帶強調事項段的無保留意見,占比1.8%;93家公司的內控有效性被出具否定意見,占比3.2%;披露保留意見報告的公司有9家,還有4家公司披露了無法表示意見。縱向比較5年的數據可以發現,每年出具的內控審計報告意見絕大部分為標準無保留意見,占披露總數的比重都保持在94%以上,趨勢較為平穩。這不一定能說明我國上市公司內部控制系統已經很完善,也有可能源于注冊會計師沒有出具真實的審計意見。如代碼為002680的生物科技公司違規生產疫苗、生產數據造假,披露的內控自評報告結論卻連續3年均是有效,并且審計師出具的內控審計意見都是標準無保留意見。內控審計意見與實際不相符的情況不是個例。

猜你喜歡

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 13:07:30

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:10:10

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37