2019年前三季度我國生豬產品貿易情況分析

2020-04-07 08:10:42劉瑤楊皓天劉丑生全國畜牧總站

中國畜牧業 2020年1期

文│劉瑤 楊皓天 劉丑生(全國畜牧總站)

非洲豬瘟疫情對我國生豬產業的供給端帶來了巨大的沖擊,不僅減少了生豬產品的供給量,也在一定程度上減少了生豬的消費,但總的來說,生豬產品的供給端下降幅度大于消費端,這也使得豬肉供給出現了一定的缺口。由于豬肉作為我國居民消費量最多的肉類產品,因此保證豬肉的供需平衡是各級政府的重要工作。國內的生豬產能下降,必然導致生豬產品的進口量增加和進口情況的變化。因此,本文對2019年前三季度的生豬產品進口量、進口結構及進口國家進行分析,并以此提出一些可供參考的政策建議。

一、2019年我國生豬產品進出口情況分析

2019年前三季度,我國生豬產品總進口量為217.74萬噸,同比增長29.5%,進口額為41.43億美元(1美元≈7.01元人民幣),同比增長45.3%;出口量為16.78萬噸,同比下降29.2%,出口額為5.94億美元,同比下降25.0%。

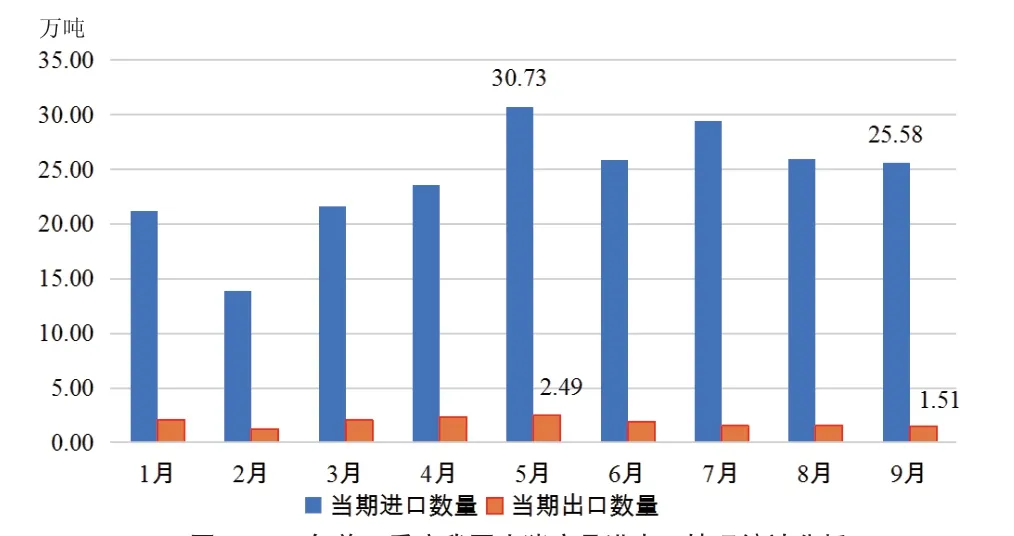

1.生豬產品進口量在2019年5月達到高峰。2019年5月生豬產品進口量達到高峰,此后出現微降。5月、7月和8月的進口量最高,分別為30.73萬噸、29.39萬噸和25.91萬噸;而出口量最高的三個月是2019年5月、4月和3月,出口量分別為2.49萬噸、2.35萬噸和2.08萬噸。9月生豬產品進口量降到25.58萬噸,較5月下降16.75%,較1月上漲20.59%(圖1)。

◎圖1 2019年前三季度我國生豬產品進出口情況統計分析

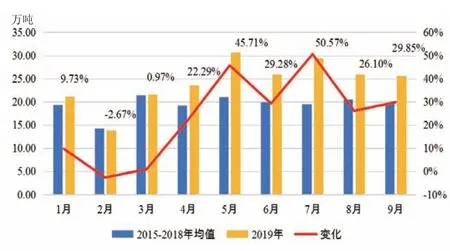

◎圖2 2019年前三季度我國生豬產品月度進口量與2015—2018年同期均值比較

◎圖3 2019年前三季度我國生豬產品進出口總量結構分析

表1 2019年前三季度我國豬肉及豬雜碎主要進口國家進口量及占比情況

2.生豬產品進口量較同期均值出現大幅增長。為了更客觀、多維度地反映出2019年前三季度生豬產品的進口變化量,我們將2019年各月生豬產品進口量與2015—2018年同期數據進行對比,結果發現:2019年第一季度生豬產品進口數量增幅不大,甚至出現小幅下降(2月),而第二、三季度呈現出明顯的增幅,7月增幅最高,達到50.57%。由此可見,2019年前三季度生豬產品較同期均值呈現出明顯的增長趨勢,尤其表現在第二、三季度,詳見圖2(本文數據均來自于中國海關數據,不再另作說明)。

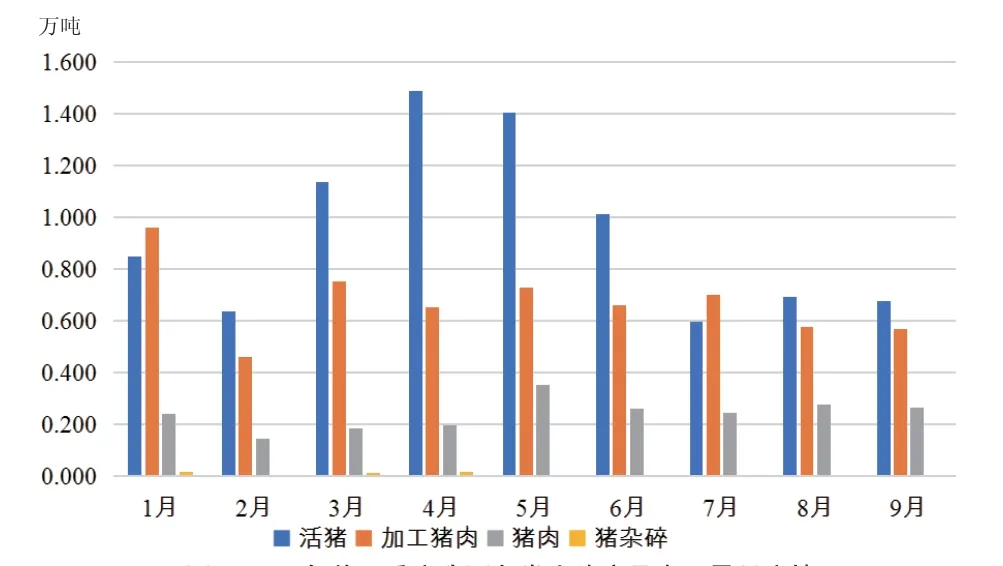

◎圖4 2019年前三季度我國各類生豬產品進口量月度情況

◎圖5 2019年前三季度我國各類生豬產品出口量月度情況

二、豬肉及雜碎進口類別情況

1.生豬產品進出口結構分析。從生豬產品的進口量結構來看,我國主要的進口產品為豬肉和豬雜碎,占比分別為60.88%和39.08%,而加工豬肉和種豬的進口量之和不足0.05%。從出口來看,主要是活豬和加工豬肉,占比分別為50.63%和36.13%,而豬肉和豬雜碎占比較低,分別為12.90%和0.34%(圖3)。

◎圖6 2019年前三季度不同生豬產品的進口量結構情況

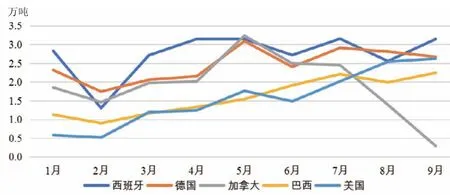

◎圖7 2019年前三季度我國主要豬肉進口排前5的國家進口量波動情況

2.各類生豬產品的進出口量變化情況分析。由圖4可見,2019年我國生豬產品每月進口量仍以豬肉及豬雜碎為主,且二者增減趨勢保持一致,進口量從5月出現峰值,9月略微下降,這與生豬產品的進口量變化趨勢一致。由圖5可見,2019年我國生豬產品每月出口量以活豬、加工豬肉及豬肉為主,但三者變化趨勢并不一致。

2019年1~9月,豬肉及豬雜碎貿易逆差40.3億美元,同比增長50.2%。豬肉進口132.57萬噸,同比增長43.6%,進口額26.78億美元,同比增加65.1%;豬雜碎進口85.09萬噸,同比增加12.4%;進口額14.52億美元,同比增長20.2%。從2019年9月來看,豬肉進口量,環比下降0.7%,同比增長71.6%;豬雜碎進口量環比下降2.2%,同比增長19.6%。

3.生豬產品進口結構變化。由于生豬產品出口量相對較低,本文不對其進行深入分析,我們從每月不同生豬產品的進口量結構進一步分析。由圖6可以看出,2019年前三季度豬肉的進口量占比呈現出小幅增長趨勢,由1月的59.18%增長至9月的63.26%;而豬雜碎進口量占比呈現出小幅下降趨勢,由1月的40.81%下降至9月的36.69%。

三、豬肉及雜碎進口國家情況(新增、變化)

1.豬肉及豬雜碎進口國家占比情況分析。由表1可見,2019年前三季度我國主要豬肉進口國為西班牙、德國、加拿大、巴西及美國,進口總量分別為24.71萬噸、22.15萬噸、17.16萬噸、14.40萬噸及13.94萬噸,占比分別為18.64%、16.71%、12.94%、10.86%及10.52%;豬雜碎進口國主要為德國、美國、西班牙、丹麥和加拿大,進口總量分別為14.40萬噸、12.53萬噸、12.48萬噸、10.87%和10.41萬噸,占比分別為16.92%、14.72%、14.67%、12.77%和12.24%。

2.豬肉及豬雜碎進出口國家變化情況分析。由圖7可見,我國豬肉主要進口排前5的國家進口量也呈現出明顯的波動。具體來看,西班牙、德國相對穩定,巴西和美國呈現出明顯增長趨勢,而加拿大出現快速下降趨勢,這也與我國豬肉貿易政策呈現出一致的變化。當然,這些變化直接影響了豬肉進口國家的多少及進口量占比情況。

隨著我國豬肉進口量的快速增長,加上豬肉貿易政策的變化,我國豬肉主要進口國也呈現出新的變化趨勢。由圖8可以看出,2019年前三季度我國豬肉進口排前5的國家進口總量占比呈現出明顯的下降趨勢。1月至9月占比呈現出顯著的波動情況,由68.60%下降至66.74%,而4月占比最高,達71.54%;由此可以看出,豬肉的進口國也逐步呈現出多樣化的趨勢。

由圖9可見,我國豬雜碎主要進口排前5的國家的進口量也呈現出一定的波動。具體來看,德國、美國和西班牙呈現出上升趨勢,而丹麥和加拿大呈現出下降趨勢。但這些變化并沒顯著影響豬雜碎主要進口國家的進口量占比情況,詳見圖10。

◎圖8 2019年前三季度我國豬肉進口排前5的國家進口量占比波動情況

◎圖9 2019年前三季度我國主要豬雜碎進口排前5的國家進口量波動情況

◎圖10 2019年前三季度我國豬雜碎進口排前5的國家進口量占比波動情況

四、結論及建議

1.提高國內生豬供給。生豬產品進口的增加提高了生豬貿易的風險。因此,一方面應繼續提高國內生豬供給,提高生豬復養率,加大生豬生產支持力度。另一方面,應加快促進生豬產業的轉型升級,從產能上確保生豬供給的長期穩定。

2.拓寬生豬產品進口渠道。生豬產品主要進口來源自較少的國家無疑提高了貿易風險。因此,應進一步擴大生豬產品的貿易國家,拓寬貿易渠道,降低因貿易摩擦等不確定因素帶來的貿易風險。

猜你喜歡

第一財經(2021年6期)2021-06-10 13:19:08

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

Coco薇(2017年9期)2017-09-07 21:23:49

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

Coco薇(2015年1期)2015-08-13 02:23:50

汽車科技(2015年1期)2015-02-28 12:14:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46