碳排放權交易對企業研發創新的影響

2020-04-07 03:47:06王逸如

財會學習 2020年9期

王逸如

摘要:本文借助以電力行業上市公司,采用PSM-DID,研究推行碳排放權交易制度會怎樣影響電力企業的研發創新活動。碳排放權交易試點雖然沒有促使試點企業增加研發投入,但提高了創新產出。進一步分析發現:這項影響只存于國有企業。

關鍵詞:碳排放權交易;研發創新;波特假說

一、背景提出與理論研究

自2013年起,中國政府相繼在七個試點城市啟動碳排放權交易,行業范圍涉及石化、化工、電力等共八個高碳排放行業。中國政府借此,希望通過市場控制碳排放總量,緩解溫室效應,實現節能減排。碳排放權交易制度屬于環境規制,直接改變了管控企業前后環保壓力。制度實施后,試點企業面臨更大的碳減排壓力,需要購買碳配額或者技術革新,實現碳技術改造。基于波特假說,碳排放權交易有可能會促使管控企業為應對更大的環境監管壓力,加大研發創新,提高生產效率。本文借助2013年碳交易試點,討論它如何影響企業的研發創新活動。研究發現:碳排放權交易雖然沒有促使試點企業加大研發投入,但其提高了創新產出,并且受到企業股權性質的影響。

二、實證分析

(一)假設、變量與模型

環境規制對企業研發創新主要存在補償效應和抵消效應,補償效應認為,污染成本的增加使企業改進生產、治污技術而收獲經濟和環境紅利;抵消效應認為,污染成本加大導致企業將原用來研發的資金用于生產,導致企業技術創新能力下降。基于此,本文提出H1:碳排放權交易制度促使管控企業增加研發投入。

創新產出的來源既可能是企業內部研發投入,也有可能是企業外部技術并購。由于創新的長期性、不確定性,企業僅僅依靠內部研發會面臨較高的風險和時間壓縮不經濟,而技術并購可以使企業在盡可能少的時間內提高技術水平。任曙明和許夢潔等(2017)發現,企業并購可能性與企業研發水平存在正向關系。企業技術并購后,集團內部會共享研發資產和技術,出現研發、技術和管理上的協同(陳仕華等,2013)。考慮到不同研發模式的影響,企業創新產出可能來源于內部、外部或者混合。因此,本文進一步研究碳排放權交易制度對創新產出的影響,提出H2:碳排放權交易制度促使管控企業擁有更多的創新產出。

本文以2010-2017年電力行業上市公司為初始樣本,采用試點地區公司為實驗組,通過傾向匹配得分法控制企業規模、凈資產收益率、上市年限等選取出非試點地區的公司為控制組。本文構建回歸模型見模型(1):

YJ =β0+β1Treat+β2Time+β3Treat×Time +Σ βiControl +(1)

YJ為企業研發投入和產出,分別用研發投入占銷售總收入的比例、當年的發明授權專利數量+1的對數衡量。Treat代表是否是碳排放交易制度的試點企業,Time代表是否屬于碳排放權交易實施后,交互項Treat×Time衡量了碳排放權交易制度對管控企業研發投入、創新產出的影響。參考既有文獻的相關做法,控制一組可能影響企業研發創新活動的相關變量Control,包括公司規模(Size),投資機會(TQ),凈資產收益率(ROE)、資本密集度(Tang)、國有控股(SOE)、資產負債率(Lev)、企業上市年限(Age)。

(二)回歸結果分析

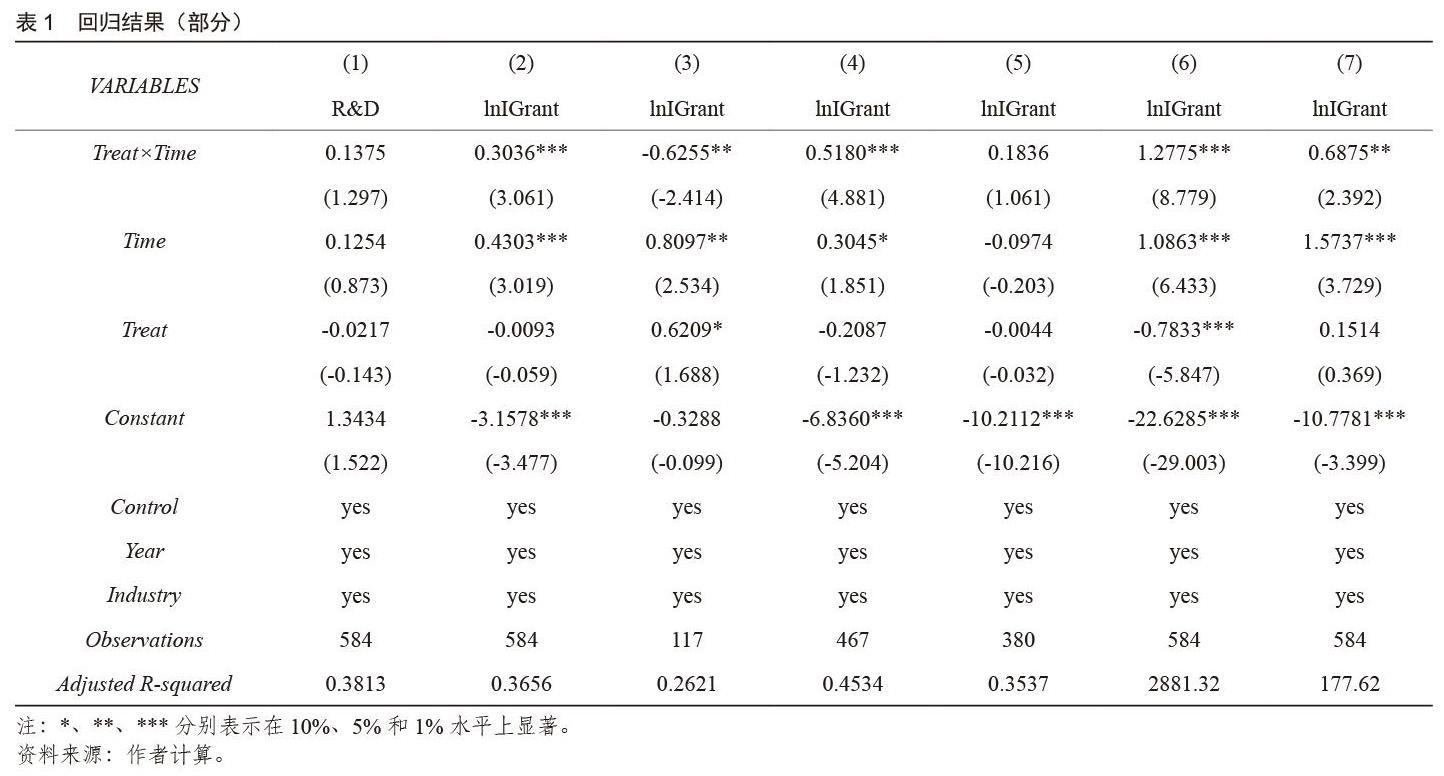

本文利用基準模型做了檢驗回歸。表1的第(1)列為碳排放權交易制度對研發投入的影響,交乘項Treat×Time的系數為0.1375,符號為正,但在統計上并不顯著,說明碳排放權交易的實施對企業的研發投入沒有明顯的影響。這和本文的假設1不一致。這可能因為內部研發周期長,危險大,因為盡管環境規制壓力變大,企業也并未立即采取增加研發投入的策略。第(2)列為碳排放權交易制度對企業發明專利的影響,系數分別為0.3036,并且在1%的統計水平上顯著,說明碳排放權交易制度促使管控企業擁有更多的創新產出,這和本文的假設2一致。由于國有企業所有權和控制權分立,它們的企業目標不是利潤最大化而需要承擔社會責任;國有企業違法成本更高,領導人需要考慮聲譽成本和政治成本;此外它們由于規模大而受到環境部門重點關注。因此,國有企業更有可能承擔環保責任,進行技術革新。在基礎回歸的結果上,按照股權性質分組檢驗,第(3)例為非國有企業,第(4)列為國有企業。Treat×Time的交乘項系數分別為0.6255和0.5180,一負一正,說明碳排放權交易制度雖然對非國有管控企業創新產出有抑制作用,但是對國有企業創新產出有促進作用。(見表1)

(三)穩健性檢驗

首先,本文參考劉曄和張訓常(2017)。采取構造反事實的方法,通過證偽試驗進行安慰劑檢驗。本文證偽試驗是假設碳排放權交易制度的實施年份為2015,刪去2010-2012年的數據后按照上述相同的步驟進行回歸檢驗,表1第(5)列交乘項系數為0.1836,但在10%的水平上并不顯著,符合預期。PSM的要求匹配之后的特征變量在實驗組和對照組之間不存在系統差異。本文參考賈俊雪等(2015)的做法,借助單個變量均值差異的t檢驗、標準化下降幅度和模型整體的R2和解釋變量的聯合顯著性檢驗(LR檢驗)對PSM的平衡性進行具體評估,結果符合。最后,專利數是非負的整數,本文參考蔡衛星(2019)的做法,采用泊松回歸和負二項回歸。從表1的結果來看,第(6)列采用泊松回歸,第(7)列采用負二項回歸,Treat×Time交乘項的系數均為正,分別為1.2775和0.6875,并且在1%的水平上顯著,說明碳排放權交易制度的實施對企業創新產出的正向影響不受估計方法的改變。

三、結論與政策建議

本文利用2013年來中國在七個試點城市八個試點行業實施碳排放權交易制度,檢驗環境規制對企業研發創新的影響。研究表明,碳排放權交易制度的實施對研發投入沒有顯著影響,但顯著地提高了企業的創新產出,并且這種正向影響受限于股權性質。環保技術的高成本、碳配額的供大于求、非國企有企業的盈利目標使非國企的創新產出的提高有限。企業內部研發的高風險、產出不確定性以及外部的激勵不足使促進作用大打折扣。基于此,本為提出以下建議:第一,穩定碳配額的供給和市場碳價。碳配額總量過多,碳價格低迷,碳排放交易市場效力有限。在非國企沒有外部政治壓力和市場交易成本低的情況下,環境監管效力必然大打折扣。相關部門應該由下而上,根據企業產能的實際情況,切實制定碳配額供應計劃,維護碳交易排放權市場的有效運行。第二,適度增加研發技術補貼。由于研發周期長,風險大,碳排放權對企業研發投入促進作用有限。創新是企業的生命之源。相關部門可以加大外部激勵,適度增加研發技術補貼或者稅收優惠。

參考文獻:

[1]Porter M.E..Americas Green Strategy[J].Scientific American,1991,12 (4):168.

[2]任曙明,許夢潔,王倩,董維剛.并購與企業研發:對中國制造業上市公司的研究[J].中國工業經濟,2017 (07):137-155.

[3]陳仕華,姜廣省,盧昌崇.董事聯結、目標公司選擇與并購績效——基于并購雙方之間信息不對稱的研究視角[J].管理世界,2013 (12):117-132+187-188.

[4]賈俊雪,寧靜.縱向財政治理結構與地方政府職能優化——基于省直管縣財政體制改革的擬自然實驗分析[J].管理世界,2015 (01):7-17+187.