基于PSR模型的河長責任審計評價指標的構建

2020-04-17 10:18:58邱月曹小紅

會計之友 2020年4期

邱月 曹小紅

【摘 要】 為貫徹綠色發展理念,依據中央《關于全面推行河長制的意見》,各地已建立起省、市、縣、鄉層級分明、體系完善的河長制度。為保障河長制的有效實施,必須加強河長責任審計。為此,文章借鑒環境績效審計評價的PSR模型,結合河長責任的內容和特點,在充分論證構建基于PSR模型河長責任審計評價指標體系的必要性和可行性的基礎上,通過實際調查和專家賦權,構建PSR模型河長責任審計評價指標體系,并以汾河河長責任履行數據為例,進行實際運用效果檢驗。研究表明,這個指標體系有較好的客觀性和區分度,是有效的。文章研究有助于提高河長責任審計評價質量和效率,完善河長制度。

【關鍵詞】 綠色發展理念; PSR模型; 責任審計; 審計評價指標; 汾河河長

【中圖分類號】 F239.4? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)04-0026-07

一、引言

我國是一個水資源嚴重短缺的國家。從數量上看,總量位居世界第六位,但人均占有量僅為世界平均數的1/4;從質量上看,經濟飛速發展帶來了工業、農業和生活廢污水以及其他污染物的大量排放,超過了水體本身的凈化能力,已影響到江河湖海以及地下水資源的利用價值。能作為飲用水的水資源逐漸減少,生物多樣性受到影響,水土流失等生態環境的惡化給居民的生活與健康帶來了嚴重隱患,也阻礙了我國的經濟發展。

2007年,太湖水質惡化引起藍藻爆發,導致了無錫市水危機發生,流域居民的生活環境和水供應受到極大影響。無錫市政府為治理其面臨的水資源問題,率先推出河長制,并取得了明顯效果。河長制在江蘇省的成功應用,使其很快推廣到全國大部分省市和地區,各地因地制宜,形成了各具特色的河長制。

2016年,中共中央辦公廳、國務院辦公廳下發《關于全面推行河長制的意見》[1]。河長制是新時期國家推進河湖系統保護和水生態環境整體改善的一項制度創新,是政府部門和人民為遏制水資源短缺、水環境遭受破壞所表達出的強烈意愿。為保障河長制有效落實,使河長制走向常態化和法治化,需要進一步明確河長責任,落實監督問責,對河長在任期內的經濟責任和環境責任的履行情況進行量化考核評價,而科學地建立基于河長責任的審計評價指標不失為一個有效的考核方法。因此,本文試從水資源審計及河長責任進行分析,構建基于河長責任的審計評價指標,并以汾河河長為例,結合河湖管理的實際情況和具體的河湖管理目標實施應用,以期完善河長制的考評機制。

二、文獻述評

(一)河長責任審計評價體系的構建

河長制是指在各省(自治區、直轄市)設立由黨委或政府主要負責同志擔任總河長,在各省區的行政區域主要河湖、主要河湖流經的市、縣、鄉設立河長且由各級黨委或政府主要負責人擔任,通過明確牽頭部門來強化相關各部門(如生態環境部門、水利部門等)之間的協調和配合,形成一套分工明確、權責清晰、監管嚴格、保護有力的河湖管理保護機制。河長責任審計是國家審計或社會審計部門按照河長制建設要求和審計評價的獨立客觀性,對河長在水資源保護、河湖水域岸線管理保護、水污染防治、水生態修復、水環境治理、打擊涉河湖違法行為等方面的職責履行情況進行審查,出具對應的審計報告并就發現的問題提出可行性建議,以發揮河長辦的作用,監督受托環境責任的履行情況。河長責任審計是一種審計對象特定、審計主體特定的水環境績效審計,即對河長的河湖生態環境修復保護的績效審計。由于河長制是我國的獨創,且實施時間不長,目前有關河長責任審計的尚不多見。盡管河長責任審計與水資源審計密切相關,但是,國外關于水資源審計的相關理論研究尚未具備系統性,其研究方向主要集中于水的利用效率和水污染治理,缺少在水環境其他方面的相關研究[2];研究范圍以具體的管理部門、相關行業為主體[3-5]。我國的水資源績效審計主要集中于政府水資源績效審計評價和領導干部水資源資產離任審計評價,其審計主體分別是具體的水環境活動或項目和特定部門領導的離任績效問題。多數學者從審計理論、環保項目、行為導向及實際經驗等不同分析角度,利用PSR模型和DPSIR模型,設計各維度審計評價指標,構建水環境績效審計評價體系與領導干部水資源資產離任審計評價指標體系[6-13],但尚未有文獻運用PSR模型就河長責任審計評價指標的構建進行研究。

(二)水資源評價指標

國外關于水資源的評價指標按照主體分為國際標準、國家標準、協會標準和企業標準。其中國際標準包括國際標準化組織設置的ISO14000系列標準、ISO14031標準中的水資源指標、經濟合作與發展組織(OECD)環境指標中關于水資源的指標。國家標準有1992年《美國能源政策法》中關于用水效率的標準等,隨后一些發展中國家關于水文水資源的標準大多參照ISO標準體系設置。

我國關于水資源的指標主要存在于法律法規和技術指標中,法律法規有《中華人民共和國水法》等;技術指標經過多年發展最終形成水務管理技術標準體系,水資源相關標準借鑒了ISO標準。學者們從河流本身狀況和流域環境狀況、健康河流應有的功能等角度構建了河流健康評價指標[14-15],結合水資源和社會發展間的關系,根據不同自然資源的影響因素及基于河長制度等建立了水資源評價指標[16-18]。

可以發現,相關研究主要從河流健康角度來設計水資源評價指標,以河流的功能為切入點,引入水資源影響范圍、利用效率、數量質量等狀態指標,這為河長制度下河流健康的考核方向提供了借鑒。

河長制度下的水資源審計尚處在初步形成的過程中,河長責任審計評價突出河長責任,已有的研究較少,特別是結合河長制的具體問題、針對具體河湖情況進行的分析未形成系統研究。

三、運用PSR模型構建河長責任審計評價指標的必要性和可行性

PSR模型即“壓力—狀態—響應”模型(Press-State-

Response,PSR),包含了壓力指標、狀態指標和響應指標三個類指標。其中,壓力指標反映人類活動對環境的作用;狀態指標反映特定時間點的環境資源的狀態;響應指標反應映人類在意識到自身活動對環境產生的負面影響反作用影響到人類的生活時,采取適當的行動來減少甚至阻止部分對環境形成壓力的活動,從而減輕環境生態遭受的破壞程度。三者的關系是:減少壓力(P)同時加大響應(R)力度,能使狀態(S)得以保持以及改善,而增加壓力(P)同時響應(R)力度減小,則狀態(S)難以保持甚至加重環境破壞程度。

基于PSR模型建立河長責任審計評價指標體系,其原因主要有三點:一是PSR模型的邏輯思路與河長制的形成思路相契合,二是PSR模型運用方向與河長責任審計指標的方向相契合,三是PSR模型下的指標特點增加了河長責任審計評價指標構建的可行性。綜上所述,本文認為可以借鑒類似的評價框架,基于PSR模型構建河長責任審計評價指標體系。該指標體系的顯著優勢在于:能夠從不同維度對河長責任履行情況和河湖治理措施實施狀況及其影響因素提供清晰的反映,為河長責任的審計評價提供系統的思路,并為進一步發現問題、追究責任及整改提供方向。

河長責任審計雖然是一種特殊的水環境績效審計,但是由于其審計對象的特殊性以及河長制建立時間較短,仍是一項相對較新的審計項目,尚沒有成熟的指標體系可供參考。因此,本文在參照水環境審計評價指標構建原則的同時,依據河長制的責任內容和特點,構建河長的PSR型責任審計評價指標體系。

四、基于PSR框架的河長責任審計評價指標的構成

(一)指標設置

本文構建的指標體系建立在PSR模型上,主要參考了國內外關于環境績效評價指標研究以及ISO14000系列指標、ISO14031環境績效體系標準、OECD環境指標中包含的水資源指標。另外,由于河長制度所涉及到的社會方面的指標在實施初期反應不明顯、自然效益與社會經濟等方面具有重大相關性,因此本文的指標選取著重于與河長責任更具有直接影響的、更可控的指標,立足點在河長辦的經濟監督、制度監督和環境管護方面。

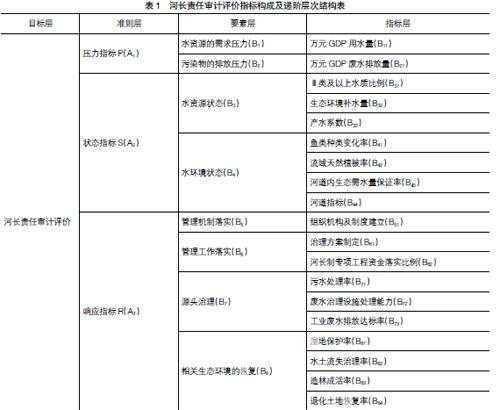

根據PSR模型,本文構建的河長責任審計評價指標體系分為目標層、準則層、要素層和指標層。目標層是指構建河長責任審計評價指標體系的目標,即綜合審計評價河長制下河湖的水環境管理績效;準則層是PSR模型的三個層面,對應到河長責任審計評價指標體系分為壓力指標、狀態指標和響應指標三個部分,分別對河湖資源和環境面臨的壓力、現存的狀態和相關部門的保護做出細分指標;要素層是對準則層的細分,其中壓力指標是指人類的生活、生產活動對河湖水資源的索取、對河湖水環境產生的危害和影響,是河湖環境變化的原因;狀態指標是指河湖生態環境(尤其是水資源環境)和社會經濟環境由于壓力的影響而產生的變化,表現為河湖流域生態環境狀態和流域生產生活區社會經濟發展狀態,可以作為水環境治理結果應該達到的狀態的對照組。狀態指標分為水資源狀態和水環境狀態;響應指標是指河長辦在水資源環境和社會經濟發展環境改變的情況下采取的各類政策和措施,從水環境治理項目的各個方面展開評價,具體見表1。

(二)指標權重確定

層次分析法是指依據系統的內部邏輯關系,建立符合邏輯思路的層次結構,按照指標層次,建立遞階層次結構。而后對同一層次的指標進行重要性分析,對其中的任意兩個指標進行比較,確定相對重要程度。針對同一層級指標的相對重要性程度可能存在整體性的不一致情況,需要應用一致性檢驗才能據此得出指標的權重。因此,本文考慮到所構建的河長責任審計評價指標體系是由1個目標層、3個準則層、8個要素層和19個具體指標所構成的,為明確層次間的關系,對定性指標和定量指標的權重進行合理分配,所以選用層次分析法來確定河長責任審計評價指標體系中各評價指標的權重。

(三)指標評分標準確定

審計評價指標的評分標準是對審計對象得出指標得分的重要依據,得出指標的評分才能實現審計評價指標體系的意義。因此,需要根據對已構建的河長責任審計評價指標設置來評分標準。由于水環境績效審計理論仍在發展完善階段,相關的審計指標沒有形成統一的評價標準,因此本文結合已建立指標體系的特征[19],依據已有的績效評價標準的建立方法[20],對定性、定量指標分別以不同的評分方法提供評分標準,以最大程度地提高各類指標評分標準的科學性。

對于定性指標,本文采用評級量表法。例如采用了河道指標、組織機構及制度建立、治理方案制定、廢水治理設施處理能力四個描述性指標,并依據河長責任履行對指標的狀態要求,設置了100、75、50、25和0分五個評分等級,分別對應不同性質的指標狀態。具體評分實踐中,由審計人員或考評者根據各指標的等級要求,反復斟酌,共同協商,對指標所對應的每一項評價項目的表現做出評價和定級。

對于定量指標,例如污水處理率等,采取目標管理法,將目標值與實際值形成對比,不同的完成程度對應不同的分值。對于沒有設立績效目標的指標,需要由專家依據實際情況和經驗判斷,決定評分,最終得到評價結果。

(四)指標評價結果匯總

首先,針對上文確定的河長責任審計評價指標體系,根據審計目標由審計人員對各個指標進行審計證據收集,對應評分標準,得出各個指標屬于的值域,從而判斷體系內各個指標的得分。其次,將各指標的評分與其對應的指標權重相乘,得出各指標的權重分,再將其相加即為河長責任審計評價得分,以此評價河長責任履行情況,對于得分較低的指標或者對最終結果影響較大的因素予以重點關注,根據審計證據分析河長責任履行的不足之處并提出相應的改進措施。

其中,河長責任審計評價的綜合得分將河長責任履行水平劃分為四個層級。其中綜合評價得分為90分以上的為“優秀”,75分到89分的為“良好”,60分到74分的為“基本稱職”,60分以下的評價為“不稱職”。

五、PSR河長責任審計評價指標在汾河長責任審計中的應用

汾河作為山西省區域水資源的重要組成部分,對山西的政治、經濟和文化有著深刻的影響。隨著生態文明的建設推進以及區域發展對水資源壓力的逐漸增大,各地對河湖生態的管理也越來越重視。2016年《關于全面推行河長制的意見》提出全面建立河長制的要求。2017年《山西省汾河流域生態修復與保護條例》出臺,為保障汾河在較長時期內保持河清、水潔、岸綠、魚游的良好生態環境,汾河流域應當推行河長制度,在流域內的省、市、縣、鄉設立相應層級的河長,逐級落實山西省的河湖生態修復與保護責任。

汾河省、市、縣、鄉四級河長共152人,汾河設省級河長1人,市級河長6人,縣級河長29人,鄉級河長116人。

(一)層次分析法確定汾河河長責任審計評價指標體系權重

1.對根據PSR框架基礎上的河長責任審計評價指標體系進行微調,在表1的基礎上,在水環境狀態層只設立河道指標B44和流域林草覆蓋率B45這兩個指標,其余不變,建立出遞階層次結構。

2.構造判斷矩陣,進行一致性檢驗,并得出權重。

權重計算采取專家打分法。首先要確定專家組人選。其次,對指標重要性程度以問卷調查的方式邀請山西省審計廳和山西財經大學的36位實務與理論專家進行判斷賦權,對照比較尺度分析確定每個組合對應的標度,據此得出對比矩陣,并通過德爾菲法來統一各個專家的意見。最后,對統一的意見做一致性檢驗,參照上文層次分析的步驟三進行調整。

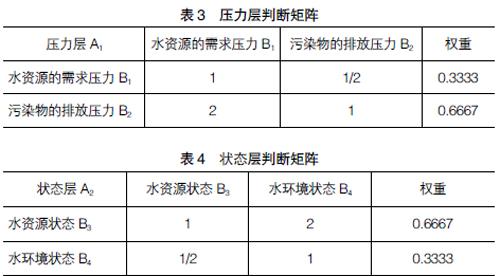

首先對河長責任審計評價通過壓力指標、狀態指標和響應指標,按兩兩重要性對比,得出目標層判斷矩陣U,見表2。

用AHP軟件,對U矩陣進行單層次排列,檢驗一致性。經檢驗λmax=3.0291,偏離一致性指標CI=0.0145,隨機一致性比率CR=CI/RI=0.0279<0.10,說明U矩陣滿足一致性條件,得出準則級指標的權重,見表2最后一列。

同理可以構造出準則層和要素層的各判斷矩陣,通過一致性檢驗后,最終權重結果見表3—表5。

繼續構造要素層的各判斷矩陣,用AHP軟件,對各判斷矩陣進行單層次排列,檢驗一致性。通過一致性檢驗后,最終的指標權重見表6。

需要注意的是,在河長制推行階段不同時期以及不同河湖所處的不同階段、不同的發展重點都會影響河長責任審計評價指標的權重分配,本文衡量的基礎是以河長制推行初期來進行指標重要性程度的比較,比較側重于污染源治理達標情況和水質改善的效果。隨著評價指標應用環境發生變化,需要對指標內容和權重進行適應性修改和調整。

(二)汾河河長的責任審計評價

本文的核心內容是建立一個完整的河長責任審計評價指標體系,將根據上述建立的汾河河長的責任審計評價指標權重,以A市汾河段的市級河長為例,按照構建的PSR框架河長責任審計評價模型,對該市級汾河河長的責任履行情況進行綜合評價并提出改進建議。

本文指標選取2017年的數據,數據資料來源有:山西省水利廳、A市水利局、A市生態環境局、山西河長制微信公眾號以及《山西省統計年鑒》《中國環境年鑒》《山西省水資源公報》等。

1.壓力指標

水資源的消耗壓力包括萬元GDP用水量(P1)=A市2017年用水量/A市2017年GDP總量≈23m3/元;河湖排污影響包括萬元GDP廢水排放量(P2)=A市2017年污水排放量/A市2017年GDP總量≈5m3/元。

2.狀態指標

水資源狀態包括Ⅲ類及以上水質比例=55.17%;生態環境補水量=5億立方米;產水系數=6/42.46=0.1413。水環境狀態包括河道指標,經調查發現A市汾河河道水面及兩岸較清潔,河道岸坡有零星漂浮物,河道坡堤設施較為完好,護坡等設施無明顯損壞,沒有占用河道現象(如違章建筑、占挖河道等);流域林草覆蓋率為22.85%。

3.響應指標

一是管理機制落實。山西省在2017年建立落實了河長制并于2018年建立落實了湖長制。經核實,案例中該市在汾河流經的市、縣、鄉均依據河長制推行意見設立了河長;市河長制辦公室印發了關于河長巡查工作制度的通知,在河長巡查職責、分工、頻次、內容和巡查記錄等方面做出了規范,河長組織機構建立較為科學有效,完成了整治日常跟蹤制度、定期檢測并上報信息、監管制度、管護責任制等的管理制度的落實。

二是管理工作落實。其中在治理方案方面,針對該市汾河河段存在的問題,建立了有較強針對性的治理方案且合理可行,具有及時性;在資金落實方面,河長制專項工程資金落實比例為100%。

三是源頭治理。其中污水處理率為92.9%;廢水治理設施處理能力評價根據污水處理廠水質自測值公示表顯示,A市污水處理廠設施處理后的污水達到其設計的排放標準,廢水治理設施處理能力良好。同時對污水處理廠的運行管理標準進行了規范,細化管理標準,使得廢水處理設施能夠發揮應有的作用;工業廢水排放達標率為89.79%。

四是河道環境恢復。包括濕地保護率為43.89%;水土流失治理率為52.7%;造林成活率為89%。關于退化土地恢復的指標,在對河道環境恢復的數據收集過程中,未發現A市關于退化土地恢復情況的數據,因此對河道環境恢復的指標進行了調整。綜合評價表如表7所示。

指標評價結果顯示:某級汾河河長在任期間,對其管理轄區的汾河水資源和水環境管理保護等相關的責任履行情況為良好。但是從各項評分可以看出,水環境方面的狀態及響應還存在較大的改進空間。

在水環境相關的評價指標中,萬元GDP廢水排放量、廢水治理設施處理能力評分較低,反映了污水排放在河湖治理方面依然存在不小的壓力,這也體現在了較低的Ⅲ類及以上水質比例中。同時,河道環境、組織機構及制度建立、治理方案制定等指標評分較低,則是由于2017年是山西省實施河長制的第一年,在河長制度的推行過程中需要不斷探索,形成具有地方特色的河湖治理方案。流域林草覆蓋率、濕地保護率、水土流失治理率等一方面反映了保護后形成正向反饋需要較長時間,另一方面也反映了河長的管護工作力度不夠的問題。因此,該河長應當重點把控好水污染防治工作,從廢水排放和廢水處理設施方面入手,加強河長辦的治理能力,聯合生態環境部門、林草部門等保證水資源的供給能滿足生態和經濟發展需求,達到預設的責任效果。

六、結語

本文運用層次分析法,借鑒水資源管理績效評價指標體系,結合河長制的特點,對河長責任審計評價指標體系進行了探索性的構建。同時本文選取了汾河河段的市級河長作為案例,側面檢驗所構建的審計評價指標體系的實踐效果。本文為河長制的量化考核評價奠定了理論基礎,有利于反映和監督河長在任期內的工作效率,能有效地促進水污染防治計劃的執行和推動河湖水域岸線的保護利用管理,但本文部分觀點仍處于探索階段,尚未在系統的審計實踐中得到充分檢驗,且由于受到資料數據收集的有限性等影響,分析可能存在欠缺之處,因此,關于河長責任審計評價的相關研究需要在后續研究中不斷改進。

【參考文獻】

[1] 中共中央辦公廳,國務院辦公廳.關于全面推行河長制的意見[A].2016.

[2] 李璐.國外水環境審計研究[J].審計月刊,2013(12):29-31.

[3] ERNST,YOUNG. Guideline on measuring environmental performanc[EB/OL].http://www.bitc.org.uk.

[4] HELENA ALEGRE,et al.Performance indicators for water supply services[M].International Water Association

Publishing,2006.

[5] Yale center for environmental law and policy,center for international earth science information network columbia university[R].Pi-lot Environmental Performance Index,2010.

[6] 俞雅乖,劉玲燕.基于層次分析法的水環境績效審計評價指標體系研究[J].科技與管理,2015(1):45-51.

[7] 胡耘通,何佳楠.水環境審計評價指標體系構建研究 [J].干旱區資源與環境,2017(8):13-18.

[8] 范鵬飛.政府水環境績效審計評價指標體系研究——基于審計目標起點論[J].河北地質大學學報,2018(3):60-67.

[9] 王麗,王艷云,等.區域性水環境績效審計評價指標體系的構建及其運用研究[J].決策參考,2013(11): 137-144.

[10] 彭蘭香,李佳麗,劉婷.基于績效棱柱和PSR模型的水環保績效審計評價體系構建研究——以浙江省“五水共治”為例[J].財經論叢,2015(5):67-73.

[11] 沈曉梅.姜明棟.基于DPSIRM模型的河長制綜合評價指標體系研究[J].人民黃河,2018(8):78-90.

[12] 郭衍瑋.基于PSR概念框架的水環境績效審計評價指標體系構建與應用研究[D].昆明:云南財經大學碩士學位論文,2016.

[13] 內蒙古自治區審計學會課題組.領導干部水資源資產離任審計研究[J].審計研究,2017(1):12-22.

[14] 高學平,趙世新,張晨,等.河流系統健康狀況評價體系及評價方法[J].水利學報,2009(8):962-968.

[15] 耿雷華,劉恒,鐘華平,等.健康河流的評價指標和評價標準[J].水利學報,2006(3):253-258.

[16] 陳波.論產權保護導向的自然資源離任審計[J].審計與經濟研究,2015(5):15-23.

[17] 蘇玫,程■,衛冰清.自然資源經濟責任審計評價指標體系探究[J].南京審計大學學報,2017(2):76-83.

[18] 卞毓寧.基于AHP的河長制水資源審計評價指標研究[J].會計之友,2018(14):100-106.

[19] 李麗,孫文遠.基于PSR模型的大氣污染防治績效審計研究——以江蘇省為例[J].商業會計,2018(8):17-20.

[20] 劉音延.“三公”經費績效審計評價指標體系研究及案例分析[D].成都:西南交通大學碩士學位論文,2017.