企業內部控制缺陷及其改進與風險承擔

2020-04-17 10:18:58蔣秋菊賈瑩丹蔣大雙

會計之友 2020年4期

蔣秋菊 賈瑩丹 蔣大雙

【摘 要】 內部控制在企業經營管理過程中有著不可替代的作用,近年來,上市公司內部控制漏洞頻出,給社會公眾造成了嚴重損失,企業內部控制質量及其缺陷的經濟后果受到廣泛關注。文章基于“控制能力”和“資源分配”兩種視角,以2010—2018年滬深A股非金融類上市公司為樣本,運用Stata 14.0進行實證分析,檢驗內部控制缺陷及其改進對企業風險承擔水平的影響,并檢驗內部控制缺陷及其改進影響企業風險承擔水平在不同產權性質企業中的差異。研究發現:內部控制缺陷及其嚴重程度與企業風險承擔水平顯著正相關;內部控制缺陷改進后,企業風險承擔水平有所下降;相對于國有企業,內部控制缺陷對企業風險承擔水平的影響在非國有企業中更為明顯。最后有針對性地提出政策建議。

【關鍵詞】 內部控制缺陷; 產權性質; 風險承擔水平

【中圖分類號】 F276.6? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)04-0134-06

一、引言

風險承擔是指企業對高風險高收益項目決策的承擔程度,即公司為獲得較好的市場機會或收益而愿意承擔高風險的程度[1]。風險承擔水平反映企業投資決策的風險偏好,企業具有較高的風險承擔水平通常與管理層選擇風險性的投資項目有關[2-3]。

內部控制作為現代公司治理的重要機制之一,不僅是防范公司財務報表重大錯報的第一道“防線”[4],也是企業風險管理的重要組成部分。然而,管理者不僅是公司內部控制制度設計與執行的關鍵,也是內部控制缺陷的修復者,企業是否存在內部控制缺陷以及內部控制缺陷是否嚴重事關公司能否持續、健康發展。因此,從某種意義上而言,內部控制缺陷也會影響企業的風險承擔水平。

本文以2010—2018年我國A股非金融類上市公司為樣本,研究內部控制缺陷披露及其改進對企業風險承擔水平的影響,以及二者關系在不同產權性質企業之間存在的差異。

二、理論分析與研究假設

(一)內部控制缺陷與企業風險承擔

如果企業內部控制設計或運行過程中存在缺陷,一方面,這意味著股東和管理層之間的信息不對稱程度較高,股東對管理層從事風險性投資行為的控制能力不足,導致內部控制無法合理保證控制目標的實現[5],管理層也有動機選擇風險性較高的投資項目,進而提高企業的風險承擔水平;另一方面,如果對內部控制缺陷進行修復會轉移管理層在核心業務(包括風險性投資領域)上的注意力和資源[6],這會導致管理層不愿意投入足夠的時間和資源對內部控制缺陷進行修復,使得企業的風險承擔維持在一定的水平。

筆者認為,內部控制缺陷會通過“控制能力”和“資源分配”兩種方式影響管理層的風險性投資行為,進而影響企業的風險承擔水平。

1.控制能力。內部控制缺陷的存在意味著公司具有較低的會計信息質量[7],這會提高股東與管理層之間的信息不對稱,降低股東對管理層風險性投資行為的控制能力,使得管理層有意愿和動機承擔風險,導致企業風險承擔水平的提高。

2.資源分配。企業內部控制建設離不開各種資源的投入,而可分配的資源數量與企業的風險決策行為密切相關。Doyle et al.[8]的研究表明,披露了內部控制重大缺陷的企業通常具有復雜的經營業務或經歷過組織結構調整,使其投入到內部控制建設中的資源不足。因此,企業存在內部控制缺陷可能是由于企業在內部控制方面的資源投入不足所致[7],這為管理層分配更多的資源到風險性投資等領域提供了機會,導致企業風險承擔水平的提高。

自2011年我國上市公司陸續開始在內控自我評價報告中披露內控缺陷定量標準以來,大量文獻研究了不同嚴重程度的內部控制缺陷對上市公司審計收費、融資成本和投資者風險認知水平等方面的影響。池國華等[9]的研究表明,相對于披露重要缺陷的公司,個人投資者對披露重大缺陷的公司具有更高的風險認知水平。因此,與一般和重要的內部控制缺陷相比,重大的內部控制缺陷的經濟后果更為嚴重,也可以合理預期,重大內部控制缺陷對企業風險承擔水平的促進作用更大。基于以上分析,提出研究假設1。

H1a:在其他條件不變的情況下,與不存在內部控制缺陷的公司相比,存在內部控制缺陷的公司具有較高的風險承擔水平。

H1b:在其他條件不變的情況下,內部控制缺陷越嚴重,公司的風險承擔水平越高。

(二)內部控制缺陷改進與企業風險承擔

內部控制缺陷意味著內部控制要素缺失或要素未能發揮應有的作用,導致內部控制的執行效力較低,內部控制的預期目標未能實現。企業內部控制缺陷暴露后,公司相關治理主體可能會采取相應措施對內部控制缺陷加以改進,以降低內部控制缺陷披露后的不良后果。研究發現,內部控制缺陷改進通常與企業董事會規模、獨立性、大股東持股比例和管理層的持股比例相關[10],而內部控制缺陷改進后,企業的應計項目盈余管理和真實活動盈余管理程度會下降[11],且審計師面臨的審計風險也會降低,進而降低審計收費[4]。因此,可以合理預計,企業改進內部控制缺陷有利于促使管理層減少對企業的風險性投資,從而降低企業風險承擔水平。基于以上分析,提出研究假設2。

H2:內部控制缺陷改進后,企業風險承擔水平會下降。

(三)考慮產權性質的影響

相關研究表明,國有企業與非國有企業對內部控制缺陷的態度上可能存在較大差異,具體體現為國有企業具有更為完善的治理結構和內部控制制度,出現內部控制缺陷的可能性較低,內部控制缺陷的嚴重程度也較低。一方面,與非國有企業相比,國有企業的性質決定了黨組織在企業中更能發揮其思想核心作用,使得國有企業能夠形成良好的企業文化,起到監督管理層、降低內部控制缺陷產生可能性的作用[12];另一方面,國有企業的管理層多為國有資產管理機構直接任命,不僅是管理層的權力更易受到制衡,管理層為了自身的政治前途考慮也會更加注重內部控制建設,會積極致力于防范內部控制缺陷給企業和自身帶來的不良后果,發生內部控制缺陷后,也更會積極改進。相反,我國非國有企業大多為家族企業,比較容易存在領導者獨裁和強調領導者的個人作風,管理層與企業員工更易具有或形成密切的私人關系,企業內部控制制度建設不完善,內部控制也更可能存在缺陷,發生內部控制缺陷后,非國有企業對內部控制缺陷的應對較為緩慢。

同時,國有企業與非國有企業在風險承擔方面也可能存在顯著的差異。一方面,國有企業由于資源和政策等方面的優勢,面臨的生存壓力較小,尋求高風險高收益項目的動力不足,使得國有企業的風險承擔水平較低;另一方面,國有企業的管理者并非來自于完全競爭的經理人市場,而主要來自于行政任命,更傾向于在任期內實現平穩經營以便獲得政治晉升,由于風險承擔不利于國有企業的高管實現政治目標[13],因此,國有企業管理層會更傾向于選擇低風險的投資項目,即偏好于采用穩健的投資決策,這也會使得國有企業的風險承擔水平有限[14]。相反,非國有企業的管理層則來源于經理人市場,面臨更多的市場競爭和解聘壓力,從而對待風險更加積極,更有意愿尋求高風險高收益項目,使得非國有企業的風險承擔水平較高。

綜上所述,國有企業可能存在較少或并不嚴重的內部控制缺陷,同時具有相對較低的風險承擔水平,使得內部控制缺陷及其改進與企業風險承擔水平之間的關系在國有企業相對較弱,在非國有企業相對較強。基于以上分析,提出研究假設3。

H3:與國有企業相比,內部控制缺陷及其改進與企業風險承擔之間的關系在非國有企業更明顯。

三、研究設計

(一)樣本選擇

本文選取我國2010—2018年滬深兩市上市公司為研究樣本,并進行如下篩選:剔除金融類、被ST、*ST以及數據缺失的樣本。公司財務數據和公司治理數據來自于國泰安(CSMAR)數據庫。經過上述篩選后,最終得到18 253個觀測值,包括5 193個存在內部控制缺陷的樣本,占總樣本的28.5%,說明我國滬深兩市上市公司的內部控制水平較低。為避免數據極端值對回歸結果的影響,對主要連續變量進行了1%和99%分位上的Winsorize處理。數據處理主要運用Stata 14.0軟件。

(二)變量定義

1.被解釋變量:企業風險承擔水平。參考以往的研究,本文主要采用企業盈利的波動性——企業資產收益率的波動情況來衡量企業的風險承擔水平。具體的計算方法如下:

首先,基于模型1計算經行業和年度均值調整的資產收益率(PAi,j,t)。

其中,EBIT為息稅前利潤,A為資產總額,下標i、j、t分別代表企業、行業和時段,nj,t表示在第t年度j行業中的公司總數。

其次,在2010—2018年的樣本區間內,以五年為一個觀測區間,滾動計算得出標準差,該標準差即為企業風險承擔水平(Risk1i,t)。

此外,也計算觀測區間內(T=5)經行業和年度均值調整后的資產收益率(PAi,j,t)最大值與最小值的差額,以此反映企業的風險承擔水平(Risk2i,t),具體計算如模型2所示。

Risk2i,t=max(PAi,j,t,PAi,j,t+1,…,PAi,j,t+T)-min(PAi,j,t,PAi,j,t+1,…,PAi,j,t+T)? ?(3)

Risk1和Risk2值越大,表明企業的風險承擔水平越高。

2.解釋變量:內部控制缺陷相關變量。(1)內部控制缺陷(ICW)。上市公司當年披露了內部控制缺陷為1,否則為0。(2)內部控制缺陷嚴重程度(Score)。按照現有文獻的分類方法,內部控制缺陷按嚴重程度可劃分為重大缺陷、重要缺陷和一般缺陷。本文借鑒現有文獻[7],使用內部控制缺陷分數(Score)定義內部控制缺陷嚴重程度。Score為企業披露的所有內部控制缺陷分值加總,其中一般缺陷、重要缺陷及重大缺陷的分值分別為1分、2分和3分,Score的取值范圍為1—6,Score值越高,表示內部控制缺陷越嚴重。(3)內部控制缺陷改進(Revise)。如果上市公司在某一年披露的內部控制缺陷種類比上一年少或該年不存在相同類型的內部控制缺陷,則Revise取值為1,表示內部控制缺陷得到改進,否則為0。

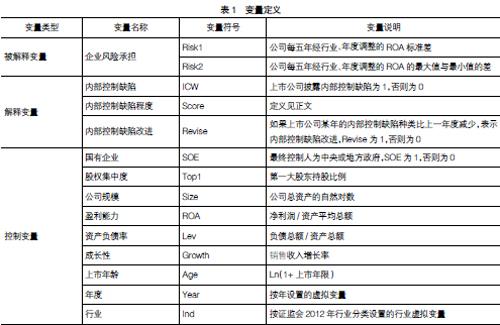

3.控制變量。借鑒已有研究,本文選擇如下的控制變量:國有企業(SOE,最終控制人為中央或地方政府,取值為1,否則為0)、股權集中度(Top1,第一大股東持股比例)、公司規模(Size,公司總資產的自然對數)、盈利能力(ROA,凈利潤/資產平均總額)、資產負債率(Lev,負債/總資產)、成長性(Growth,銷售收入增長率)、上市年齡(Age,1+上市年限之和的自然對數),并分別采用年度(Year)和行業(Ind)虛擬變量表示的年度和行業固定效應。主要變量定義見表1。

(三)理論模型的構建

參考余明桂等[13],本文采用如下OLS回歸模型進行假設檢驗:

Riski,t=β0+β1ICWi,t+∑βjControlj,i,t-1+∑Year+∑Ind+

Riski,t=β0+β1ICWi,t-1+β2Revisei,t+∑βjControlj,i,t-1+∑Year+∑Ind+εi,t? ? ?(5)

模型4用于檢驗內部控制缺陷(ICW)及其嚴重程度(Score)對企業風險承擔水平的影響,根據H1a和H1b,預計ICW和Revise的回歸系數(β1)顯著大于0。

模型5用于檢驗內部控制缺陷從披露到改進這一動態過程對企業風險承擔水平的影響,模型5在模型4中控制t-1年度的內部控制缺陷(ICW)的基礎上引入了內部控制缺陷改進(Revise)變量。根據H2,預計Revise的回歸系數(β2)顯著小于0。

四、實證檢驗與結果分析

(一)描述性統計

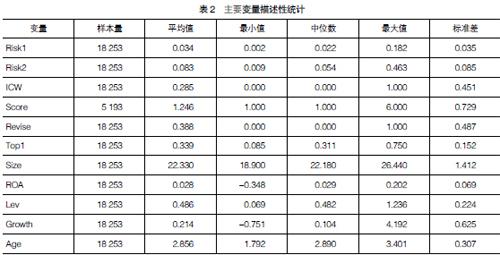

表2報告了主要變量的描述性統計結果。從表2可知,Risk1的平均值為0.034,最小值為0.002,最大值為0.182,標準差為0.035;Risk2的平均值為0.083,最小值為0.009,最大值為0.463,標準差為0.085,表明不同公司的風險承擔水平存在較大的差異。ICW的平均值為0.285,表明有28.5%的樣本存在內部控制缺陷。Score的最小值和中位數都為1.000,表明至少有一半的樣本公司存在內部控制一般缺陷,最大值為6.000,表明樣本包含當年內部控制同時存在一般缺陷、重要缺陷和重大缺陷的企業。Revise的平均值為0.388,表明平均而言,公司披露內部控制缺陷后,有38.8%的公司在第二年對內部控制缺陷進行了改進。

(二)回歸分析

1.內部控制缺陷對企業風險承擔影響的實證結果

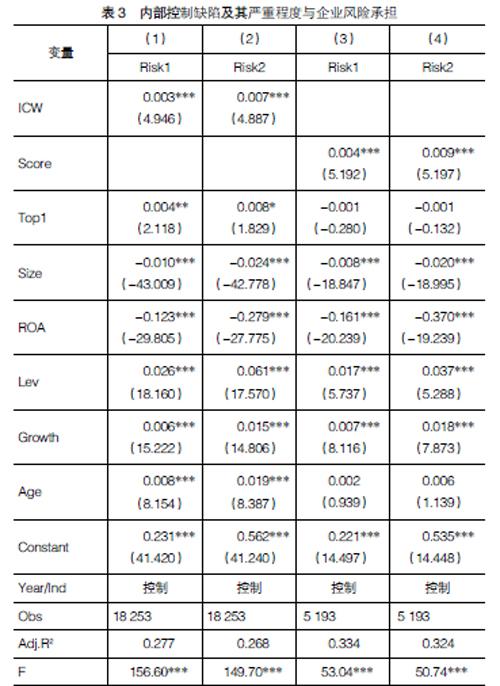

為驗證H1a,本文采用異方差穩健標準誤的OLS回歸對模型4進行檢驗。表3報告了模型4的回歸結果。列(1)和列(2)報告了是否存在內部控制缺陷對企業風險承擔水平的影響,列(3)和列(4)報告了內部控制缺陷程度(Score)對企業風險承擔水平的影響。列(1)和列(2)的結果顯示:ICW的回歸系數均在1%的水平上顯著為正,表明與不存在內部控制缺陷的企業相比,存在內部控制缺陷的企業具有相對較高的風險承擔水平。研究還發現,第一大股東持股比例、資產負債率、成長性、上市年齡與風險承擔水平顯著正相關,公司規模、盈利能力與風險承擔水平顯著負相關。同時,列(3)和列(4)的結果顯示:Score的回歸系數在1%的水平上顯著為正,表明在存在內部控制缺陷的企業中,內部控制缺陷越嚴重,企業的風險承擔水平越高。控制變量、回歸系數和符號與現有研究發現基本一致。因此,表3的回歸結果證實了H1a和H1b。

2.內部控制缺陷改進對企業風險承擔影響的實證結果

表4報告了模型5的回歸結果,據此分析內部控制缺陷改進對企業風險承擔水平的影響。列(1)和列(2)的被解釋變量分別為企業風險承擔水平Risk1和Risk2,解釋變量為內部控制缺陷改進(Revise),模型4還控制了上一年度的內部控制缺陷(ICWi,t-1)。回歸結果顯示,內部控制缺陷改進(Revise)的回歸系數分別在10%和1%的水平上顯著為負,說明內部控制缺陷改進有助于降低企業的風險承擔水平,從而支持了H2。控制變量的回歸系數和顯著性與表3類似,在此不再分析。

3.產權性質影響的檢驗

表5報告了在模型4的基礎上對樣本按不同產權性質進行分樣本回歸結果。列(1)和列(3)Risk1下的回歸結果方面,列(1)中ICW的回歸系數不顯著,但第3列中ICW的回歸系數在1%的水平上顯著為正,說明內部控制缺陷對于企業風險承擔的影響效應在非國有企業更為明顯。在列(2)和列(4)Risk2下的回歸結果中也有類似的發現。導致這一結果的主要原因在于,當存在內部控制缺陷時,國有企業管理層會承受更大的來自政府的外部壓力和自身的“政治晉升”需要,從而會對企業風險性投資的決策進行積極的干預,最終弱化內部控制缺陷與企業風險承擔之間的關系。因此,表5的回歸結果支持了H3。

五、主要研究結論與政策建議

本文以2010—2018年滬深A股非金融類上市公司作為研究樣本,考察了內部控制缺陷及其改進對企業風險承擔水平的影響,以及二者關系在不同產權性質企業中的差異。研究結論表明,公司存在內部控制缺陷會提高風險承擔水平,內部控制缺陷越嚴重,風險承擔水平越高,而內部控制缺陷的改進有助于降低企業風險承擔水平。與國有企業相比,非國有企業的內部控制缺陷及其改進與企業風險承擔水平之間的關系更為明顯。

基于上述研究,本文提出如下兩點建議:第一,企業承擔一定的風險,有利于提升企業價值和資本配置效率,因此,企業風險承擔水平不是越低越好。盡管內部控制缺陷會對企業成長帶來不利的影響,內部控制缺陷的存在也會提高企業的風險承擔水平,但只要內部控制缺陷不嚴重,企業風險承擔水平仍可以保持在適度的范圍內。第二,企業應該努力加強風險承擔方面的內部控制建設,從事一些風險活動時更應該圍繞風險控制和風險承擔建立一套嚴密的內部控制機制,避免產生較為嚴重的內部控制缺陷及其可能帶來的負效應,最大程度地發揮內部控制對于企業風險承擔水平的作用。

【參考文獻】

[1] MILLER D,FRIESEN P H.Archetypes of strategy formulation[J].Management Science,1978,24(9):921-933.

[2] ACHARYA V V,AMIHUD Y,LITOV L.Creditor rights and corporate risktaking[J]. Journal of Financial Economics,2011,102(1):150-66.

[3] 張敏,童麗靜,徐浩然.社會網絡與企業風險承擔——基于我國上市公司的經驗證據[J].管理世界,2015(11):161-175.

[4] 蓋地,盛常艷.內部控制缺陷及其修正對審計收費的影響——來自中國A股上市公司的數據[J].審計與經濟研究,2013,28(3):21-27.

[5] 王惠芳.上市公司內部控制缺陷認定:困境破解及框架構建[J].審計研究,2011(2):71-76.

[6] GOH B H.Audit committees,Boards of directors,and remediation of material weakness in internal control [J].Contemporary Accounting Research,2009,26(2):549-579.

[7] ASHBAUGH-SKAIFE H,COLLINS D,KINNEY W.The effect of sox internal control deficiencies and their remediation on accrual quality [J].The Accounting Review,2008,83(1):217-250.

[8] DOYLE J T,GE W,MCVAY S.Determinants of weaknesses in internal control over financial reporting[J].Journal of Accounting and Economics,2007,44(1):193-223.

[9] 池國華,王鈺.內部控制缺陷披露與投資不足:抑制還是加劇?[J].中南財經政法大學學報,2017(6):3-10.

[10] 朱彩婕,劉長翠.公司治理與內部控制缺陷修復的相關性研究——來自于國有上市公司2010—2014年的經驗數據[J].審計研究,2017(4):97-105.

[11] 方紅星,金玉娜.高質量內部控制能抑制盈余管理嗎?[J].會計研究,2011(8):53-60.

[12] 林鐘高,陳俊杰.終極控制人性質、內部控制缺陷與企業風險[J].財經理論與實踐,2016(37):84-92.

[13] 余明桂,李文貴,潘紅波.民營化、產權保護與企業風險承擔[J].經濟研究,2013(9):112-124.

[14] 高磊.產權性質還是市場競爭有利于企業績效?——基于風險承擔視角的檢驗[J].經濟與管理研究,2018,39(1):136-144.