金融發展對工業企業全要素生產率的影響

2020-04-19 10:05:15羅良文孫小寧

江漢論壇 2020年1期

羅良文 孫小寧

摘要:現今的國際舞臺已成為科技和創新能力較量的角斗場,中國要想立于不敗之地就必須順應全球科技創新的浪潮,為創新發展營造良好的生態環境,激發潛力,注重實踐,提升國家的自主創新實力。金融是影響企業開展研發創新活動的宏觀戰略要素,金融的發展能夠為企業提供資金支持,特別是為企業創新資本的融通提供便利,幫助企業分散創新項目風險,推動企業創新活動步入良性循環。另外,金融的發展能有效減少信息不對稱,從而弱化逆向選擇和道德風險,引導資金流向市場預期好、創新效益強、企業性能高的領域,從整體上實現創新資本配置的優化,提高創新活動的經濟效率。金融發展對工業企業的全要素生產率(TFP)有較大影響,相關研究結果表明,金融規模的擴大、金融效率的提升均有助于工業企業全要素生產率的增長;以研發創新投入為中介的微觀傳導機制發揮了積極的正向促進作用。區別于民營和外資企業,金融發展對國有工業企業TFP的影響不顯著,國有工業企業的研發創新效率不高;對于一般地級市,金融效率的提高會促進工業企業TFP的增加,而金融規模的發展具有反向抑制效應。

關鍵詞:金融發展;融資約束;研發創新投入;全要素生產率

基金項目:國家自然科學基金青年項目“環境規制對中國區域碳生產率影響的理論解釋與非線性效應研究:基于地方政府競爭視角”(71503272)

中圖分類號:F830? ? 文獻標識碼:A? ? 文章編號:1003-854X(2020)01-0031-09

一、引言與相關文獻綜述

進入“新常態”的中國經濟面臨諸多發展難題,傳統的依賴高投入高消耗的發展模式已難以為繼,如何突破資源和環境的雙重枷鎖,發掘新的增長驅動力,已然成為橫亙在經濟發展面前的棘手問題。蔡昉(2013)認為,全要素生產率主導型的經濟增長模式是中國跨越“中等收入陷阱”的秘籍,是中國安穩度過“劉易斯拐點”的護身符①。事實上,政府部門也積極肯定全要素生產率的經濟增長效應,并強調“要增加研發投入,提高全要素生產率,推動中國經濟由投入型增長轉向效率型增長。”盛來運等(2018)在修正資本、勞動的要素份額算法的基礎上,使用索洛余值法測算了從1979年到2017年間的全要素生產率,其中年均全要素生產率水平為2.85%,對經濟增長的年均貢獻為25.6%,2017年的貢獻率高達45.5%,但仍然與發達國家70%以上的貢獻率存在較大差距②。為此中國還需夯實基礎,深化制度改革,優化資源配置,加大創新研發投入,全方位、多角度地切實提高全要素生產率水平。在經濟發展方式轉變的關鍵節點,由要素驅動轉向創新驅動,以研發創新為媒介,研究金融發展對企業TFP的影響具有重要意義。

新古典增長理論的問世,將技術進步以外生的方式引入到經濟增長模型,使得技術進步進入到經濟增長動力源泉的序列當中,開啟了經濟增長理論新的篇章,但其技術進步外生性的假設,使得衡量技術進步率的索洛余值成為“黑箱”。此后,內生增長理論將技術進步內生化成功地打開了“黑箱”,該理論認為知識資本和人力資本存在正的外部溢出效應,知識的積累和人力資本存量的增加會使得技術進步得以持續,進而有效抑制邊際收益遞減,保證了經濟的長期可持續增長。企業作為技術創新的主體,為了推動技術進步、提升全要素生產率水平,通常會選擇加大研發投入強度。但Englander 等(1988)的研究表明,適度研發投入會推動全要素生產率增長,而過度研發投入反而會阻礙全要素生產率的增長③。李靜等(2017)指出我國已進入研發投入的“索洛悖論”區,即研發投入遞增、全要素生產率卻遞減,造成這一困境的原因是研發投入與人力資本不匹配,創新活動失去人力資本的依托④。

企業的研發創新活動不是一蹴而就的,需要大量的持續性的資金輸入,僅僅依靠企業自有資金支撐研發創新活動往往杯水車薪,難以達到實質性效果,為此企業還需要從金融市場尋求資金支持。Ayyagari等(2011)考察了47個發展中國家的1.9萬家的企業樣本,發現企業的研發創新活動與外部融資密切相關,擁有良好外部融資渠道的企業其創新意愿往往更強⑤。解維敏等(2011)以A股上市公司為樣本,發現地區金融的發展顯著促進了上市公司R&D投入的增加,特別地,這一正向促進作用在私營企業中表現的尤為突出⑥。黎歡等(2014)指出金融發展水平與企業研發投入顯著正相關,對于不同類別的企業而言,非國有企業的研發創新活動更依賴當地的金融發展水平,此外,研發創新活動強度的增加有利于提高毀滅性創新的發生率,提高技術進步的速度,從而促進經濟快速增長⑦。值得注意的是,我國目前實體經濟“冷”、虛擬經濟“熱”,大量實體企業將資本投向金融和房地產市場以牟取暴利,劉貫春(2017)認為非金融類上市公司的“脫實向虛”擠占了企業當期的研發創新⑧。由此可見,在論證金融發展對企業研發創新活動的影響時,實體經濟的金融化發展傾向不容忽視。

金融發展對全要素生產率影響的研究文獻較為豐富。在作用路徑方面,早期的Greenwood & Jovanovic等(1990)的研究表明,成熟的金融市場有助于通過優化資源配置,提升全要素生產率水平⑨。Butler & Cornaggia(2011)利用三重差分法檢驗了在金融業較發達的地區,外部融資顯著地促進了全要素生產率的增長⑩。陳啟清等(2013)的實證研究表明,金融發展通過“效率通道”和“技術通道”帶來了全要素生產率的增長,“效率通道”的作用要高于“技術通道”{11}。趙強(2017)分析認為中國行政主導型的金融體系存在金融資源的扭曲配置,這種扭曲配置造成了全要素生產率的損失,相反地,金融資源配置效率的提升能帶來全要素生產率的增長{12}。

總體來看,金融發展對全要素生產率影響的研究大多集中在宏觀層面,基于微觀企業層面的研究則是寥寥。在已有研究的基礎上,本文從微觀企業層面出發,以研發創新投入作為中間環節,考察金融發展對微觀企業全要素生產率的影響。考慮到我國各級城市金融發展水平參差不齊,論文將目光聚焦到微觀的地理空間,以地市級及以上級別城市為單位,以企業研發創新投入為契合點,研究金融發展對微觀工業企業TFP的影響。

二、理論機制分析

緩解企業融資約束,增加企業研發創新投入,是金融發展促進企業TFP增長的微觀傳導機制,為此,我們借鑒了 Levine & Warusawitharana(2014)的模型,對這一傳導機制進行論證{13}。

假設一:假定企業的生產函數為經典的 Cobb-Douglas生產函數:Y=AzKαLβ。其中Y表示總產出,A表示技術水平,K表示資本存量,L表示勞動力投入;z表示企業的全要素生產率,α表示資本的產出彈性, β表示勞動力的產出彈性。

假設二:根據基準的投資模型,企業在調整資本存量時需要耗費一定的成本,結合Summers(1981)的研究,假定資本的調整成本是投資I的二次函數,S是企業用于研發創新項目的支出{14}。進一步的,根據購買資本的成本等于資本價值的條件,可得:

假設三:假設企業在研發創新項目上的投資S會帶來企業全要素生產率的增長,其增長量表示為g(S/K)。根據企業全要素生產率的增長函數g(S/K),為了實現同等程度的增長,規模大的企業要比規模小的企業投入更多的研發創新投資。另外,假設g(S/K)是關于S的嚴格遞增的凹函數,即:

假設四:金融發展水平高的地區,資本供給相對充裕,外部融資的成本也相對較低,企業面臨的外部融資約束較小,能更容易從外部獲得資金支持,故假定企業的外部融資F與所屬地區的金融發展水平正相關,F越大則地區金融發展水平越高。企業的外部融資表示為:

金融發展能否通過增加企業的研發創新投入來提升企業全要素生產率,即求證?鄣g(S/K)/?鄣F>0是否成立。因,又根據方程(2)已知?鄣g(S/K)/?鄣S>0,則問題轉化為求證?鄣S/?鄣F>0。結合方程(1)、(2),可得:

由g(S/K)是單調遞增的函數,S的增加會增加企業的z,正向影響了企業的q值,企業的q值與S正相關,結合(1)式可得?鄣I(S)/?鄣F>0,顯然,方程(4)大于零。由此得出推論:金融的發展能夠有效緩解企業面臨的外部融資約束,使得企業增加研發創新投入,通過這一中介傳導過程,提升了企業的TFP。

三、實證計量模型設定與計量結果

(一)計量模型設定

為了驗證本文的基礎假設,即企業研發創新投入的增加對企業全要素生產率的積極影響,以及城市金融發展對企業全要素生產率的作用關系,構建如下回歸模型:

模型(1):Lntfpijct=α0+α1RDct+α2Controlsijct+νi+νj+νc+νt+εijct

模型(2):Lntfpijct=α0+α1FDct+α2Rdijct+α3Controlsijct+νi+νj+νc+νt+εijct

上述模型中,tfpijct表示企業的全要素生產率,下標i、j、c、t分別指代企業、二分位行業、城市、統計年份。FDct表示城市金融發展水平,Rdjct表示企業研發創新密度,Controlsijct是包括企業層面和城市層面的所有控制變量的集合,εijct表示隨機擾動項。模型中加入了企業個體固定效應vi、行業固定效應vj、城市固定效應vc、年份固定效應vt。

為了檢驗本文的推論,即金融發展能夠通過緩解企業外部融資約束、增加企業研發創新投入這一中介傳導機制促進TFP的增長,構建如下回歸模型:

模型(3):Lntfpijct=β0+β1FDct+β2Rdijct+β3FDct×Finconijct×Rdijct+β4Controlsijct+νi+νj+νc+νt+εijct

模型(3)在模型(2)的基礎上加入了金融發展、融資約束和企業研發投入的交叉項,以此來檢驗中介傳導效應,其中Fincon表示企業面臨的融資約束。

(二)數據來源

本文企業級數據取自《中國工業企業數據庫》,該數據庫統計了全部國有以及規模以上的非國有工業企業的微觀數據,由于企業研發支出指標于2005年納入統計,因此時間維度設定為2005——2007年。參照Brandt等(2012)的方法,對《中國工業企業數據庫》進行了篩選和匹配,同時為了避免異常值帶來的估計偏誤,進一步對數據進行如下剔除:(1)刪除成立時間早于1949年的企業;(2)刪除從業人數小于等于8人的企業;(3)刪除應付職工薪酬小于等于0的企業;(4)刪除企業銷售產值、工業增加值、固定資產凈值、中間投入額中的任何一項是非正數或是缺漏的企業;(5)刪除固定資產、流動資產任一項高于總資產的企業。城市級的數據均來自《中國城市統計年鑒》,樣本期間我國的地級及以上城市的行政區劃未發生變化,包含直轄市在內的地級及以上城市共287個,但是拉薩市數據缺失較為嚴重,故將其剔除,最終286個城市樣本進入考察范圍。

(三)變量說明

1. 企業全要素生產率TFP的測算。計算全要素生產率的方法有很多,可歸結為參數、非參數以及半參數法三種,其中半參數法能有效解決估算過程中存在的同時性偏誤和樣本選擇性偏誤的問題,受到學者們的青睞。半參數法主要有OP法和LP法,OP法是以當期投資作為不可觀測TFP沖擊的代理變量,LP法以中間投入作為不可觀測TFP沖擊的代理變量,考慮到計算當期投資時折舊率的設定存在質疑,選用LP法計算企業的全要素生產率。

2. 作為核心解釋變量的金融發展水平(FD)。考慮到地級城市金融業統計指標的可獲得性,再加上我國銀行主導金融業的現實,結合現有文獻的普遍做法,將金融發展指標表征為金融規模的發展(FIN)和金融效率的發展(FIE),其中采用金融機構存貸款余額合計占地區生產總值的比重衡量金融規模(FIN),采用金融機構貸款余額與存款余額的比值,即存款轉換為貸款的轉化率衡量金融效率(FIE)。

3. 中介變量。金融發展并不能直接影響企業的研發創新投入,而是通過緩解企業的融資約束,進而引致企業增加研發創新投入,故設置兩個中介變量:融資約束(Fincon)和研發創新投入(Rd)。目前我國企業融資主要來自外部融資的信貸資金,考慮到這一實際,結合現有的工業企業數據,選用利息支出占企業固定資產凈值的比重來衡量融資約束(Fincon),該指標越大,表明企業從外部獲得的融資越多,面臨的融資約束越小。研發創新投入(Rd)則采用企業研發支出占銷售產值的比重衡量。

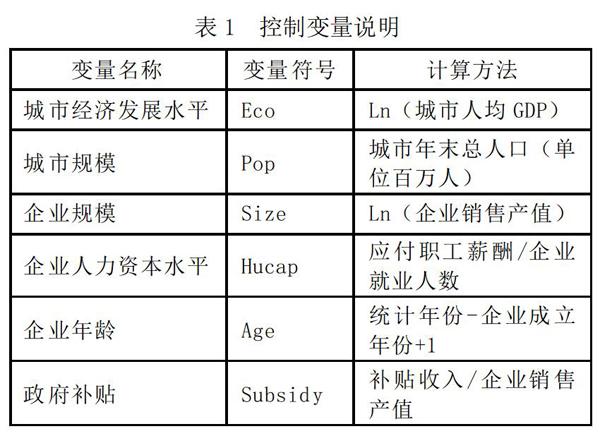

4. 控制變量。本文分別選擇城市層面的城市經濟發展水平(Eco)、城市規模(Pop)以及企業層面的企業規模(Size)、企業人力資本水平(Hucap)、企業年齡(Age)、政府補貼(Subsidy)作為控制變量,其計算方法如表1所示。

表1? 控制變量說明

(四)計量結果分析

1. 基于全樣本的回歸分析。表2報告了全樣本的回歸結果,列(1)是模型(1)的回歸結果。企業研發創新投入的估計系數為0.007,在1%的水平上顯著,這表明企業研發創新投入增加1單位,會使得企業全要素生產率的對數上升0.7%,研發創新投入的增加會帶來工業企業TFP的正效應,與理論模型的假設三相符。

表2的列(2)和列(3)是對模型(2)的回歸,報告了分別加入金融發展規模FIN和金融發展效率FIE的回歸結果,其估計系數分別為0.004和0.019,均通過了1%的顯著性水平檢驗,這意味著金融規模和效率的發展都有助于提升企業的全要素生產率,從估計系數的大小來看,金融效率的發展要比規模的發展的作用效果更突出。

表2的列(4)和列(5)是對模型(3)的回歸,報告了加入金融發展、企業融資約束和研發創新支出三者的交叉項的回歸結果,列(4)的交叉項系數未通過顯著性檢驗,這意味著城市金融規模的發展沒有達到緩解企業的融資約束進而增加企業研發創新投入的預期,也沒有實現企業TFP的提升。列(5)的交叉項的估計系數為正,通過了1%的顯著性檢驗,這說明城市金融發展效率的提升有助于緩解企業融資約束,增加企業的研發創新投入,提高企業TFP。

控制變量方面,反映城市特征的城市經濟發展水平和城市規模的回歸系數顯著為正,其對企業全要素生產率的增長均產生正向影響,即城市經濟發展水平越高、城市規模越大越有利于企業全要素生產率的提升;反映企業特征的變量(企業規模、企業人力資本水平、融資約束)的回歸系數也都在1%的水平上顯著為正,這表明企業的規模越大、人力資本水平越高、面臨融資約束越小,企業進行技術改造和創新等活動以提高全要素生產率的積極性越高,越有利于企業全要素生產率的改善。企業年齡的回歸系數為負,即企業成立時間與企業全要素生產率顯著負相關,這可能是由于成立時間較早的企業更傾向于保留傳統的生產和經營形式,不主動尋求技術升級和創新,阻礙了全要素生產率的提升。從政府補貼的回歸結果來看,其與企業全要素生產率顯著負相關,同徐保昌等(2015)的研究結論一致,這一結果可能是由政府補貼分配效率的低下和錯配導致{15}。

通過全樣本的基本回歸發現,城市金融規模和效率的發展都有助于提升企業TFP,而金融效率的發展更是通過緩解企業的融資約束、擴大企業的研發創新投入這一微觀路徑,顯著提高了企業TFP,因而從總體上看金融效率的發展比金融規模的發展作用效果更強。

2. 穩健性檢驗:采用新產品產出指標。上文分別使用金融規模的發展、金融效率的發展兩個指標來分析金融發展對企業全要素生產率的影響,在兩個層面皆肯定了金融發展的積極作用。另外,為了測試以融資約束、研發創新投入作為中介變量的微觀傳導效應是否穩健,論文使用企業研發創新投入的替代變量作進一步分析。一般而言,投入與產出成正相關關系,因此選用新產品產出指標(Inv)替代企業的研發創新投入,即用新產品產值與銷售收入的比值作為研發創新投入的替代變量,全樣本的回歸結果如表3所示。表3的結果與表2的結果基本一致,這進一步驗證了研究結論的穩健性。

四、進一步的企業、行業和城市的異質性分組驗證

為了檢驗上述的分析結論是否對異質性企業、異質性行業和異質性城市的影響存在差異,本文作如下進一步的分組回歸分析。

(一)基于企業所有權異質的分組檢驗

在我國,不同所有制類別的企業獲得金融支持的難易程度存在較大差別,金融資本的使用效率也存在差異,為此,根據企業登記注冊類型細分企業樣本,將企業劃分為國有企業、民營企業和外資企業。表4報告了區分企業所有權類型的分組回歸結果。區別于民營企業和外資企業,國有企業的研發創新投入對工業企業TFP的影響顯著為負,城市金融規模的發展和效率的發展對國有工業企業TFP的影響不顯著,金融的發展也沒能通過增加企業研發創新投入這一路徑提升企業TFP。對于民營企業而言,本文的結論得到了很好的驗證,即金融發展有助于促進工業企業全要素生產率的增長,金融發展通過緩解企業的融資約束、增加企業的研發創新投入進而提升企業TFP的傳導路徑成立,且金融效率的發展對全要素生產率的影響要高于金融規模的發展。對于外資企業,交叉項系數顯著為負,表明金融發展帶來融資約束的放松并未使得企業增加研發創新投入,這可能是由于我國人口紅利的逐漸消失、能源與原材料等生產資料的價格上升,大幅提升了外資企業的生產成本,外資企業獲得的融資更多的用于生產活動的緣故。

(二)基于行業要素密集度異質的分組檢驗

參考江靜(2007)的研究,根據要素密集度不同,將樣本劃分為三組,表5報告了區分行業類別的分組回歸結果{16}。對于勞動密集型工業企業,金融效率的發展促進了全要素生產率的增長,同時,金融發展能夠緩解企業融資約束、增加企業研發創新投入,促進企業TFP增長。對于資本和技術密集型的工業企業,金融發展對TFP的增長也發揮了積極的作用,但是從交叉項的回歸系數來看,中介傳導效應未能顯現。值得注意的是,比較而言,金融規模的發展對勞動密集型工業企業TFP的影響更顯著,金融效率的發展對資本、技術密集型工業企業TFP的影響更顯著。

(三)基于城市行政級別異質的分組檢驗

考慮到不同行政級別的城市,其享受的政策優惠的程度不同,獲取再分配資源的能力也不同,這種差異可能會引致城市金融發展對工業企業TFP的作用效果存在差異,因而,進一步的根據城市的行政等級,將城市劃分為三個等級,第一等級是直轄市(4個);第二等級是副省級城市和一般省會城市(26個);第三等級是一般地級市(256個)。

表6報告了區分城市級別的分組回歸結果。就第一等級城市而言,金融規模的發展和金融效率的發展都顯著提升了工業企業TFP,但是金融發展并沒有通過研發創新投入帶來正的全要素生產率的提升效應。就第二、三等級城市而言,金融規模的發展對工業企業TFP產生負的效應,金融效率的發展產生正的效應,從研發創新投入的傳導機制來看,對工業企業TFP均表現出顯著的促進作用。另外,第三等級城市的企業的研發創新投入與TFP負相關,結合李靜等(2017)的研究,無論是全國層面、區域層面還是產業層面,中國當前均存在研發投入遞增與全要素生產率遞減同時并存的困境。第三等級城市的企業研發創新投入與TFP負相關,這可能是由于地市級城市人力資本短缺,人力資本與研發創新投入不匹配,相對過度的研發創新投入反而阻礙了企業TFP的增長{17}。

五、研究結論及政策啟示

“新常態”時期,提高企業全要素生產率是經濟可持續增長的關鍵,而企業謀求全要素生產率提升的技術研發和創新活動都離不開外部資金的支持,金融系統在這一活動中扮演著重要的角色。本文將城市金融發展定義為規模的發展和效率的提高,結合工業企業微觀數據和城市級數據,實證檢驗了城市金融發展對工業企業TFP的影響,以及基于企業研發創新投入的微觀傳導效應。結果表明城市金融規模的發展和金融效率的提高都顯著促進了工業企業TFP的增長,且后者的促進作用要明顯高于前者,金融的發展能夠通過中介傳導效應,緩解企業的融資約束,增加企業的研發創新投入,提升企業的TFP。在不同所有制類別的工業企業中,不同于民營企業和外資企業,國有企業的研發創新投入與企業TFP負相關,城市金融發展對國有工業企業TFP的影響不顯著。在不同要素密集程度的行業類別中,金融效率的發展顯著影響勞動密集型工業企業TFP,金融規模的發展顯著影響資本和技術密集型的工業企業TFP,在資本和技術密集型行業中,基于研發創新投入的中介傳導效應未顯現。在不同行政等級的城市級別中,級別最高的四個省級城市,金融規模的發展和金融效率的提高都顯著提升了工業企業TFP,但是基于研發創新投入的中介傳導效應不符合理論預期;對于第二、三等級城市,金融規模的發展對工業企業TFP產生負的效應,且第三等級城市的企業研發創新投入與TFP負相關,相對于地市級城市人力資本的短缺,過度的研發創新投入反而不利于企業TFP的增長。基于以上的研究結論,得到如下政策啟示:

第一,繼續深化金融體制改革,在金融規模化發展的同時更要注重金融發展的效率化,推動金融市場由“行政主導型”向“市場導向型”轉變,充分發揮市場機制配置資源的優勢,提高金融資源的配置效率。

第二,扭轉信貸市場對國有企業信貸偏向的觀念,減少國有企業對金融資源的過度占用,引導信貸資金更多地流向創新型的高新技術企業,進一步拓展融資渠道,適當放寬對創新型企業的授信條件,降低融資成本,切實有效地解決民營企業融資難融資貴的問題。

第三,優化金融產業結構,擴大金融產業規模,發揮規模效應,以滿足資本、技術密集型工業企業對大額資金的需求,做大做強金融產業,更好地為實體經濟服務。

第四,為促進企業的研發創新,地方政府還應出臺相應的鼓勵性政策,加強對高素質創新型人才的培養和引進,發揮城市的人才集聚效應,加大對企業轉型升級、技術創新等與日常主業經營密切相關領域的幫扶力度,充分挖掘城市的資源優勢,提高城市的創新活力和創造熱情。

注釋:

① 蔡昉: 《中國經濟增長如何轉向全要素生產率驅動型》,《中國社會科學》2013年第1期。

② 盛來運、李拓、毛盛勇、付凌暉:《中國全要素生產率測算與經濟增長前景預測》,《統計與信息論壇》2018年第12期。

③ A. Englander, R. Evenson and M. Hanazaki, R&D, Innovation and the Total Factor Productivity Slowdown, OECD Economic Studies, 1988, 11, pp.7-43.

④{17} 李靜、楠玉、劉霞輝:《中國研發投入的“索洛悖論”——解釋及人力資本匹配含義》,《經濟學家》2017年第1期。

⑤ M. Ayyagari, Asli Demirgüc-Kunt, V. Maksimovic, Firm Innovation in Emerging Markets: The Role of Finance, Governance, and Competition, Journal of Financial and Quantitative Analysis, 2011, 46(6), pp.1545-1580.

⑥ 解維敏、方紅星:《金融發展、融資約束與企業研發投入》,《金融研究》2011年第5期。

⑦ 黎歡、龔六堂:《金融發展、創新研發與經濟增長》,《世界經濟文匯》2014年第2期。

⑧ 劉貫春:《金融資產配置與企業研發創新:“擠出”還是“擠入”》,《統計研究》2017年第7期。

⑨ J. Greenwood, B. Jovanovic, Financial Development, Growth, and the Distribution of Income, Journal of Political Economy, 1990, 98(5), pp.1076-1107.

⑩ A. W. Butler, J. Cornaggia, Does Access to External Finance Improve Productivity? Evidence from a Natural Experiment, Journal of Financial Economies, 2011, 99(1), pp.184-203.

{11} 陳啟清、貴斌威:《金融發展與全要素生產率:水平效應與增長效應》,《經濟理論與經濟管理》2013年第7期。

{12} 趙強:《金融資源配置扭曲對全要素生產率影響的實證分析》,《河南社會科學》2017年第12期。

{13} O. Levine, M. Warusawitharana, Finance and Productivity Growth: Firm-Level Evidence, Social Science Electronic Publishing, 2014, p.17.

{14} L. H. Summers, B. P. Bosworth, J. Tobin, Taxation and Corporate Investment: A Q-Theory Approach, Brookings Papers on Economic Activity, 1981, 12(1), pp.67-140.

{15} 徐保昌、謝建國:《政府質量、政府補貼與企業全要素生產率》,《經濟評論》2015年第4期。

{16} 江靜、劉志彪、于明超:《生產者服務業發展與制造業效率提升:基于地區和行業面板數據的經驗分析》,《世界經濟》2007年第8期。

作者簡介:羅良文,中南財經政法大學經濟學院教授、博士生導師,湖北武漢,430073;孫小寧,中南財經政法大學經濟學院博士研究生,湖北武漢,430073。

(責任編輯? 陳孝兵)