基于收益法的商標資產質押價值評估研究

2020-04-20 10:43:48孫玉嬌楊曉杰

合作經濟與科技 2020年7期

孫玉嬌 楊曉杰

[提要] 近年來,用商標進行質押融資的活動越來越多,商標的質押融資價值評估也不斷升溫。這就需要商標質押評估值具有非常高的準確性。目前相關評估多沿用傳統收益法進行,但是考慮到收益法存在缺陷,所以本文基于收益法進行研究與改進。

關鍵詞:商標;商標質押價值;收益法

中圖分類號:F23 文獻標識碼:A

收錄日期:2020年2月12日

一、商標質押價值評估的特殊性與影響因素

(一)特殊性。商標質押期間保值增值性差,預期收益期一般是剩余法律保護期,能否續展有不確定性。且商標的價值依附于商品,在質押期間企業的經營狀況、外部市場競爭、宏觀經濟政策都可能出現變動,也會引起商標價值出現波動;商標質押價值評估對評估人員的專業性有更高要求。不僅指評估人員量化測算的業務素養,還需要能夠對商標質押存在的各種不確定性因素有一個全面的把控;商標質押價值評估額信息披露同樣具有特殊性。國內最新修訂的《商標評估指導意見》中針對商標評估信息披露做了相關規定。在商標質押評估報告中除了一些基本信息,還需要對一些專門針對商標質押特殊的相關信息進行披露。

(二)價值影響因素。影響商標質押價值因素包括(商標自身狀況、企業經營狀況、法律因素等)。企業內部的管理制度直接影響企業的經營水平。企業的狀況不僅能夠影響商標的質押價值額也會作為金融機構在放貸時重點考量的因素。企業現有的市場占有額、市場開發的廣度和深度不僅影響企業目前發展,對企業未來發展也將產生深遠影響。最后整個經濟大環境也會影響企業未來經營,從而也間接影響商標的價值;法律對商標質押價值的影響主要可以從兩個維度理解。縱向看,商標的價值期限往往取決于法律保護期限。一般商標保護期為10年,到期后企業可以申請續展。橫向看,商標的保護范圍與商標質押價值總的來說呈正相關,商標保護范圍越廣泛,商標的價值也就越高。還有商標法律權屬的完整性,因為權利屬性完整并且具有排他性,所以在進行出讓的時候價值會高一些,而商標的使用權在出讓時與所有權相比較價值會低一些。

二、傳統方法適用性分析

成本法的適用性分析:運用成本法來評定商標質押價值其優勢在于可以直接根據其成本構成單獨核算。但是,鑒于商標的特點,商標成本與價值具有弱對應性,成本的賬面數額并不能完全反映其真正價值。所以,利用成本法很難反映商標真正價值。市場法適用性分析:市場法直接以現行市場價格作為估價的基礎,更直觀地體現出商標目前在市場上的價值。但是就商標質押來說,市場法的運用存在許多局限。市場法的運用前提就是需要存在一個相對公開發達的市場,目前我國商標質押還屬于起步階段市場發展并不成熟,所以市場法的使用非常受限。收益法適用性分析:商標之所以能夠進行質押,本質上來說就是商標在未來一定期間能夠產生收益。這與收益法基本原理相吻合。與其他方法相比,收益法靈活性和適用性更好,收益法彌補了前兩種評估方法的明顯缺點與不足。所以,在實際的評估工作中,針對商標質押價值大多使用收益法進行測算。但是,收益法在確定各個參數的過程很容易受到主觀因素的影響。尤其是確定預期收益額時,很難將商標產生的收益從無形資產整體收益中準確分離出來。而且傳統收益法沒有考慮商標處于質押狀態下的各影響因素。

所以,在對三種傳統方法的適用性分析后,認為收益法仍然是評估商標質押價值最合理的方法,實踐中也最為常用,所以本文在研究商標質押價值時,以傳統收益法為基礎。但是考慮到收益法仍存在一些問題,對傳統收益法進行了一些有針對性的改進。

三、收益法的改進

(一)引入層次分析法測算商標分成率改進。商標預期收益額的確定時,引入層次分析法確定商標收益占無形資產的比重。層次分析法分為以下幾個步驟:(1)建立層次結構模型,每層因素都與其上下層因素存在隸屬與被隸屬的關系,一般來說層次分析法的層級主要有三級:決策目標層(最高層)、準則層(中間層)以及方案層(下層)。(2)建造判斷矩陣,對不同層級因素對上一級的影響程度進行比較,然后根據各因素相對重要程度進行打分評級。(3)層次單排序,經過計算對比判斷矩陣的最大特征根?姿max以及特征向量W,然后將特征向量W進行歸一化,并進行一致性檢驗。(4)層次總排序,通過前文的層次排序后,需要將準則層對于決策層的影響權重以及方案層對于準則層的權重進行綜合,得出我們最終想要的結果,商標質押價值初值為未來各期收益額折現值總和。

(二)引入綜合模糊評價法計算出質押價值修正系數。傳統收益法計算的商標質押價值并沒有考慮商標處于質押狀態下的各影響因素,所以引用綜合模糊評價法將商標質押時的各影響因素考慮入內,計算一個修正系數對初始價值進行修正。具體步驟如下:確定綜合評價指標體系和評語集。對于商標質押價值評估各影響因素的集合;權重的確定,對各影響因素進一步分析,最后確定各自的權重表示為A,在這里需要再一次利用層次分析法,層次分析法的基本原理以及具體的計算步驟前文已經進行闡述;模糊綜合評價,對于模糊綜合評價來說,要先評價各個單獨因素,然后以此為基礎用來明確各個評價對象評價集V。這里我們假設,取因素集U里面的第i個因素u,然后對其作出評價,那么評價集V中的第j各因素v的隸屬度是rij,最后得到因素ui評價的模糊向量,然后可以以此類推,得到因素評價矩陣A。最后得到模糊綜合評價結果,并確定修正系數,公式如下:

(三)終值計算。商標質押價值最終評估值為評估初值乘以質押價值修正系數。

四、案例分析

(一)案例概況。本文以BCZN有限公司所擁有的商標——“BCZN”為例進行案例分析。

(二)收益法測算過程

1、收益額的確定。無形資產收益額口徑選擇企業凈現金流,企業2019年至2024年之后永續凈現金流分別為:4,104.89萬元、3,413.25萬元、3,704.57萬元、3,830.74萬元、3,663.45萬元、3,622.23萬元

2、確定商標分成率。引入層次分析法,對BCZN進行調查和分析后得出,決策層因素是無形資產的劃分,目標層四個因素分別是價格優勢、銷售渠道健全、成本費用低、競爭優勢,方案層因素是專利、軟件、商標以及其他無形資產。經專家打分進行總結分析得到矩陣A,下層各因素對上層因素影響的權重。矩陣A最大特征值max=4.1163,特征向量B=(0.277 0.145 0.105 0.457),

判斷矩陣A一致性符合要求。根據調查得到方案層因素對于準則層因素影響權重。計算結果同上,最后得到經測算確定商標影響無形資產的權重是0.367。

3、商標質押價值初始價值測算。綜合企業情況確定折現率為17.45%。預計收益期為無限期,根據收益法計算公式,測算出商標質押初始價值為6,205.16萬元。

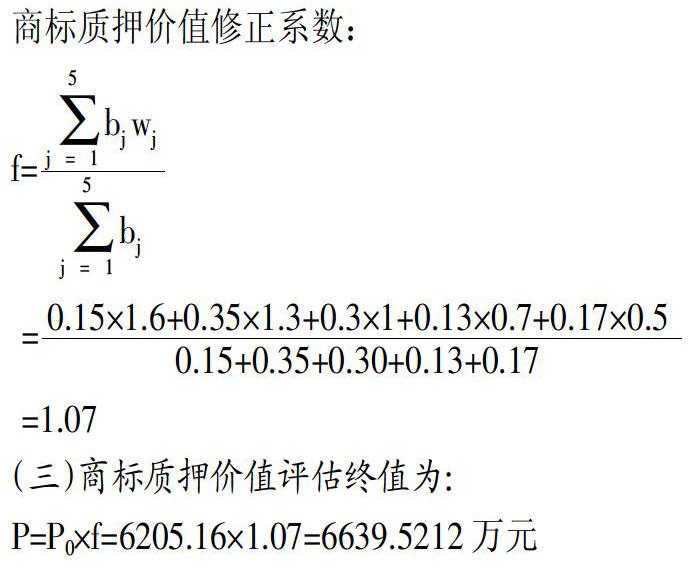

4、商標質押價值修正系數測算。經過調查分析得出,商標BCZN價值影響因素體系:一級因素:商標自身因素、企業自身因素、法律因素,二級因素:前期投入、后期維護、使用周期;經營狀況、管理水平、信用水平;權屬狀況、保護范圍。利用專家打分的結果構建判斷矩陣計算各影響因素的比重。判斷矩陣最大特征根max=6.0314,一致性指標CI=0.1021,隨機一致性比率CR=0.0813<0.1,通過一致性檢驗。特征向量A=[0.1310 0.1211 0.1012 0.1534],二級影響因素對一級因素的判斷矩陣計算和一致性檢驗結果分別為:對應的特征向量A=[0.3310 0.4211 0.3012],A=[0.0510 0.3211 0.1018],A=[0.3510 0.2211 0.1518]。經過分析,確定商標“BCZN”評估初值的評語集V元素評價分為5個等級:V={特別低 比較低 正常 比較高 特別高},對各質押價值影響因素進行單因素評價得到模糊判斷矩陣,然后得到各因素的綜合模糊評價結果并進行歸一化處理綜合得出:商標價值特別低的隸屬度是15%,較低的隸屬度是35%,正常是30%,較高度是13%,特別高是17%。評語等級以及對應數值為:很低1.6、較低1.3、正常1、較高0.7、很高0.5。

商標質押價值修正系數:

(三)商標質押價值評估終值為:

P=P0×f=6205.16×1.07=6639.5212萬元

五、小結

本文基于商標質押融資興起背景,基于收益法對商標質押價值評估進行方法上的研究與改進,提出在傳統方法上引入層次分析法和模糊綜合評價法,并且將改進后的模型運用到實際案例中,希望能夠為商標質押價值評估方法提供新思路。

主要參考文獻:

[1]陳艷蓉.無形資產中層次分析法的應用[J].集團經濟研究,2007.10.

[2]陳俊元.商標權價值評估方法的選擇研究[J].財經縱橫,2015(7).

[3]杜婉菁,楊景海.收益法在商標資產中的運用研究[J].現代商貿工業,2017(27).

[4]薛炳東.淺談資產質押評估[J].中國資產評估,2008(6).

[5]孫以洲.質押評估中價值類型的選擇[J].中國資產評估,2008(5).