經(jīng)濟不景氣背景下對我國汽車消費趨勢的總體判斷

2020-04-20 11:05:58李森郭鵬

時代汽車 2020年1期

李森 郭鵬

摘 要:汽車行業(yè)在我國市場經(jīng)濟體系中占據(jù)重要位置,汽車消費的穩(wěn)步增加對于實現(xiàn)國民經(jīng)濟平穩(wěn)發(fā)展具有重要意義。在中國整體經(jīng)濟增長放緩的新常態(tài)下,乘用車市場也結(jié)束了多年的高速增長,進入2.0時代。當(dāng)然,中國依然是全球最大的乘用車市場,無論在增量維度還是存量維度,消費者都展示出了強勁的潛在需求。筆者通過大量的調(diào)研,在調(diào)取近三年共計5.5萬個消費者現(xiàn)場問卷調(diào)研的樣本,同時立足當(dāng)前的經(jīng)濟環(huán)境,深入分析當(dāng)前我國汽車消費市場的發(fā)展趨勢,并結(jié)合未來市場變化提出了相應(yīng)的意見與策略,希望能夠為加快汽車市場發(fā)展提供支持。

關(guān)鍵詞:經(jīng)濟環(huán)境;汽車消費;市場需求

1 前言

近幾年,受我國宏觀政策調(diào)控影響,我國GDP增速從2010年的10.6%下降到2019年(上半年)的6.3%,經(jīng)濟增長速度放緩,在一定程度上影響了各行各業(yè)的發(fā)展,汽車行業(yè)受到的影響更為明顯。不過值得注意的是,在我國產(chǎn)業(yè)結(jié)構(gòu)發(fā)展以及城鎮(zhèn)化發(fā)展加快的背景下,我國依然具有巨大的汽車市場,對保障汽車消費發(fā)揮了積極的推動作用。

2 經(jīng)濟不景氣背景下汽車消費需求放緩

在全球貿(mào)易摩擦加劇、經(jīng)濟下行壓力加大的情況下,中國乃至全球汽車行業(yè)都面臨著2008年金融危機以來的最大動蕩。從去年7月至今,我國汽車銷量已連續(xù)15個月下跌,這種情形讓整車廠及汽車產(chǎn)業(yè)鏈上下游企業(yè)備感壓力。

中國汽車工業(yè)協(xié)會最新產(chǎn)銷數(shù)據(jù)顯示,2019年1-10月汽車產(chǎn)銷分別完成2044.4萬輛和2065.2萬輛,產(chǎn)銷量比上年同期分別下降10.4%和9.7%。產(chǎn)量降幅比上月收窄至4.5個百分點,銷量同比降幅比上月收窄1.2個百分點。雖然產(chǎn)銷依舊雙降,不過所幸的是下半年以來,我國汽車產(chǎn)銷量降幅呈現(xiàn)逐漸收窄走勢。

從產(chǎn)銷數(shù)據(jù)來看,中國汽車消費市場已經(jīng)從高速增長階段逐漸回歸理性消費的平穩(wěn)期。一方面是由于市場正在逐漸飽和,另一方面受到外部經(jīng)濟環(huán)境的影響。同時,隨著消費者的汽車消費觀念逐步成熟,只要滿足出行需求即可,消費傾向更趨于理性。

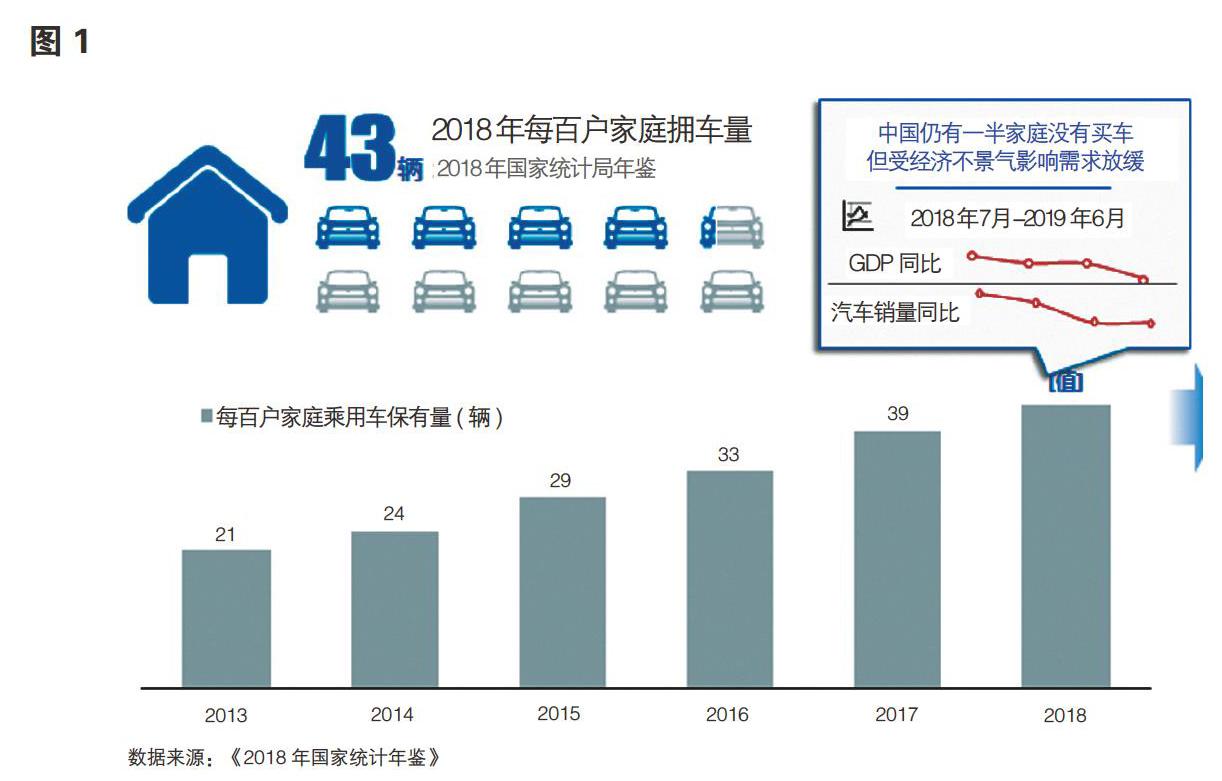

不過需求放緩并不意味著需求“歸零”。根據(jù)國家統(tǒng)計年鑒數(shù)據(jù)顯示,2018年我國百戶家庭擁車量是43輛,仍有一半的家庭沒有購車、還有一半的家庭步入了換車階段,需求空間仍然很大,但受經(jīng)濟不景氣影響,實際購車人群減少,汽車消費需求有所放緩,導(dǎo)致整體銷量下滑。那么具體是哪些群體已購車,哪些人未購車?在不同區(qū)域市場、不同消費階層、不同車型需求必然存在差異化,而這些需求正是我們需要進一步挖掘的地方(圖1)。

3 面向2020-2025年汽車消費三個問題

經(jīng)濟不景氣大潮襲來,不同的階層和區(qū)域受到的影響存在差異,影響的廣度和深度也不一而同。只有對未來趨勢進行科學(xué)的判斷和預(yù)測,才能贏得未來。有數(shù)據(jù)顯示,中國人更換汽車周期為3~4年,美國人則是5~6年。因此,本文以6年為周期,對2020-2025年汽車消費市場進行分析。筆者認(rèn)為,要更好地理解未來市場變化,應(yīng)該理清三個問題:一、2020-2025期間還能賣多少臺車?二、不同區(qū)域購車需求有什么變化?三、不同社會階層購車需求會受到什么影響?誰能將這三個問題厘清,誰就能更有效地把危機轉(zhuǎn)化為機遇。

問題一:經(jīng)濟不景氣背景下,未來新車需求有多少?

首先,從需求規(guī)模來看,經(jīng)濟不景氣的背景下,需求規(guī)模與宏觀人口結(jié)構(gòu)密切相關(guān)。2019年,年輕人口(15-29歲)規(guī)模為2.9億人,占比約為18%;2020-20205年,這一群體人數(shù)將下降至2.2億,占比約15%。可以判斷,隨著年輕人群(泛Z)總規(guī)模減少,將進一步削弱以首購為主的年輕人需求。其次,隨著二手車市場的成熟,將對7萬元以下入門購車需求空間形成擠壓進一步削弱新車需求。不過,2020-2025年,80后中年人群規(guī)模將達(dá)到2.4億,占比約為18%,這一人群基數(shù)仍然最大,且購車帶有剛需的特點,是再購需求的主力。可以看出,80后中年人群受經(jīng)濟環(huán)境影響較小,人口高峰疊加生育高峰,未來購車需求是個明顯的增量因素。

因此,從需求規(guī)模的影響因素來看,年輕群體為主的首購需求與80后的增換購需求此消彼長,整體呈現(xiàn)“兩減一增”的局面,所以對2020-2025年汽車總體需求規(guī)模判斷為微增長趨勢,未來六年的新車需求共計1.4億。

其次,從需求結(jié)構(gòu)來看,首購需求會被進一步抑制,人群越年輕需求下滑幅度越大。以2018年為界限:2018年之前,低端及入門車型的產(chǎn)品需求份額逐年降低,而高端和豪華車的需求份額逐漸上升;2018年之后,年輕群體的購車觀念明顯更加理性,性價比產(chǎn)品需求強化,高端產(chǎn)品需求放緩。與年輕人相反,年齡越大反而越具備經(jīng)濟抗壓能力,80后中年人群的抗“寒”能力是明顯高于年輕人群,在整體市場大盤向下負(fù)增長的時候,我們預(yù)測80后的中年人群購車數(shù)量同比只會下降5%,規(guī)模達(dá)到860萬輛,規(guī)模明顯高于年輕人群(泛Z)。

綜上分析:首購需求會因為年輕人群而被進一步抑制,而增換購為主體的80后中年人群消費堅挺,會進一步助推再購比重的快速提升。至2023年,再購將會成為絕對的主力,2025年再購比例會達(dá)到62%。再結(jié)合規(guī)模和結(jié)構(gòu)比例,我們認(rèn)為未來6年的1.4億輛汽車總需求中,首購約7000萬,換購5000萬,增購2000萬;依據(jù)自主偏好,自主品牌規(guī)模約為4900萬,首購3000萬,換購1400萬,增購500萬,自主品牌車型年均銷量約為800多萬輛。

(備注:增換購計算口徑是以家庭為單位,新生家庭第一臺車為首購,家庭為單位的第二臺車為增購。)

問題二:經(jīng)濟不景氣背景下,不同區(qū)域購車有何影響?

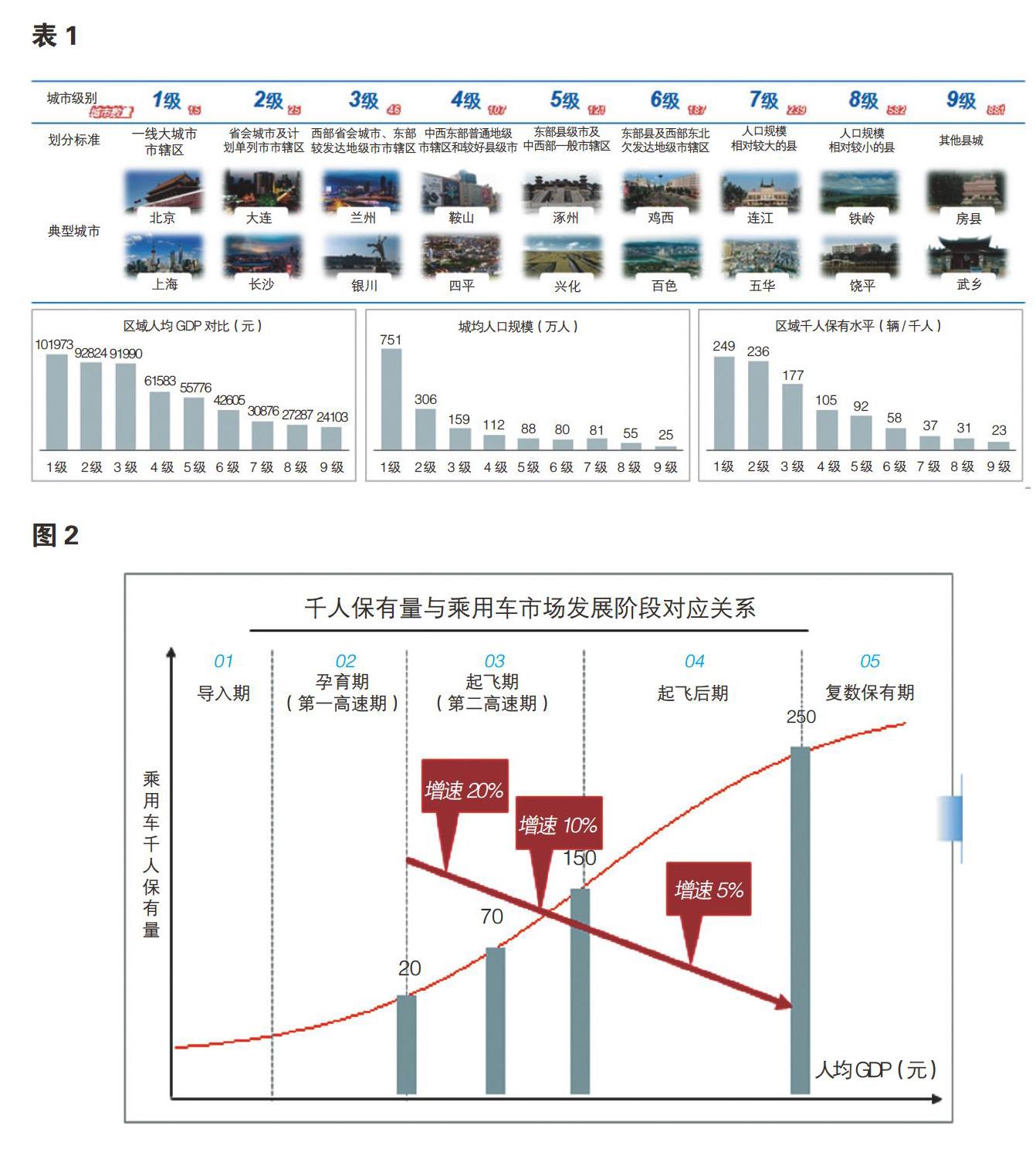

為了明確經(jīng)濟不景氣背景下對區(qū)域購車需求的影響,筆者以保險數(shù)據(jù)為依托,通過GDP、人口規(guī)模、汽車發(fā)展階段等維度,重新構(gòu)建了區(qū)域劃分方式,將城市劃分為 9級,深入到縣域級別。見表1:

根據(jù)先導(dǎo)國家經(jīng)驗,乘用車千人保有量與市場增速高度相關(guān),按照千人保有量劃分,乘用車市場分成五個階段。分別為導(dǎo)入期、孕育期(第一高速期)、起飛期(第二高速期)、起飛后期和復(fù)數(shù)保有期。見圖2:

從各項數(shù)據(jù)來看,我國各區(qū)域發(fā)展處于不充分不平衡的狀態(tài)。根據(jù)千人保有量與乘用車市場發(fā)展階段對應(yīng)關(guān)系,目前我國1-3級城市已進入慢增長的起飛后期,4-9級城市仍然處于高增長的起飛期。

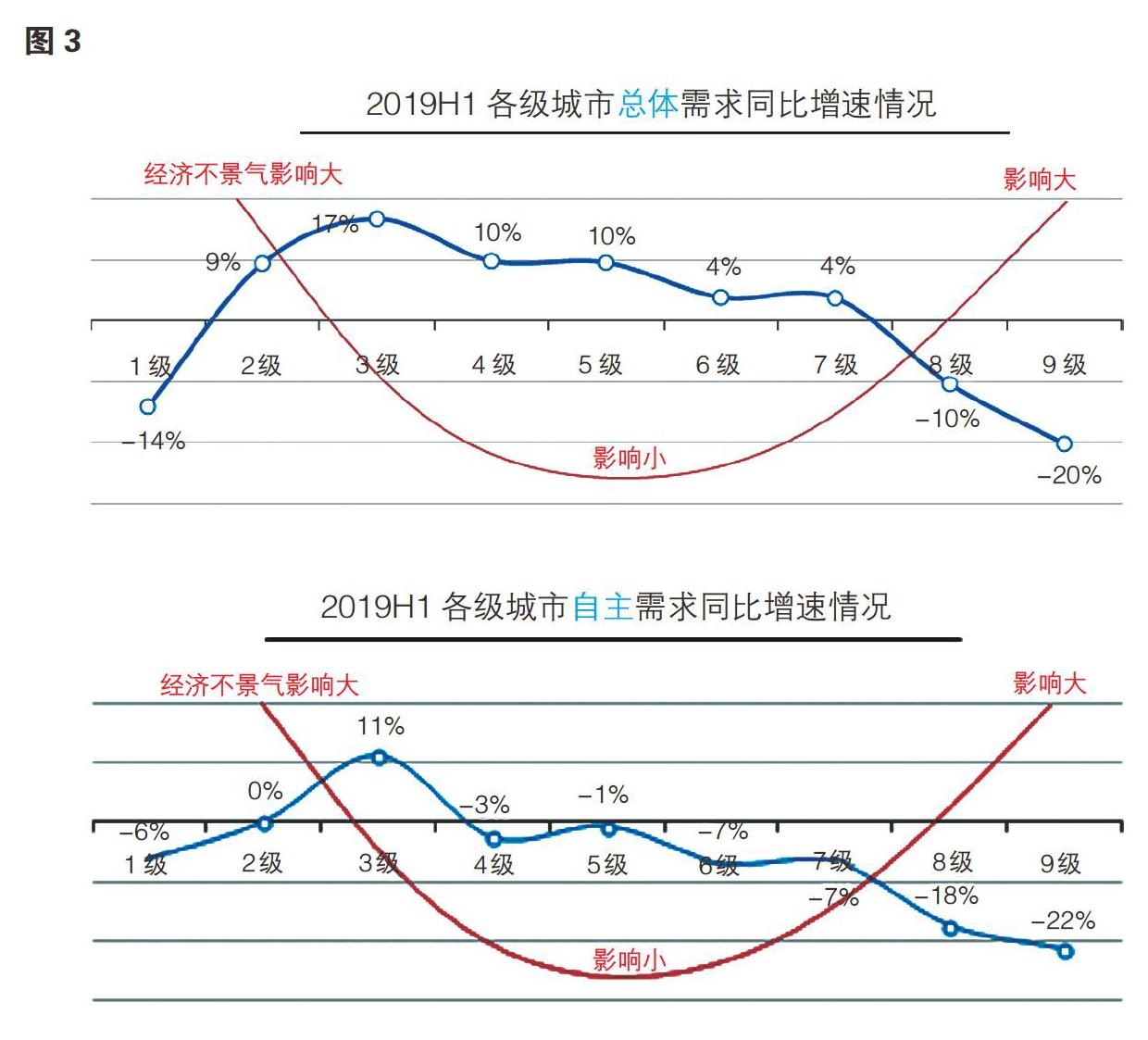

受地區(qū)經(jīng)濟發(fā)展影響,不同地區(qū)對汽車的需求也表現(xiàn)出明顯差異。從經(jīng)濟不景氣對區(qū)域消費的影響來看,區(qū)域銷量增速呈現(xiàn)兩端弱(1級、6-9級),中間強(2-5級)的特點。見圖3:

通過2019上半年汽車銷量數(shù)據(jù)分析發(fā)現(xiàn),無論是總體需求還是自主需求,在當(dāng)前整體經(jīng)濟發(fā)展不景氣的情況下,3級城市至7級城市都能保持相當(dāng)高水平的汽車需求量,經(jīng)濟發(fā)展水平對當(dāng)?shù)仄囀袌鲂枨蟮挠绊懶?而1級、2級城市中,由于當(dāng)?shù)亟?jīng)濟高度發(fā)達(dá),人均汽車保有量多,可能面臨停車難、交通擁堵等情況,汽車市場需求影響大;而8級、9級城市的經(jīng)濟不發(fā)達(dá),對于大部分家庭而言汽車屬于高端消費品,再加之經(jīng)濟不景氣會進一步影響當(dāng)?shù)貙ζ嚨男枨蟆?/p>

因此,結(jié)合市場發(fā)展的規(guī)律和宏觀經(jīng)濟影響的因素,對于未來6年各區(qū)域的年均增速,在考慮自主需求規(guī)模、抗風(fēng)險能力等因素的前提下,2020-2025年應(yīng)重點關(guān)注的區(qū)域是2-5級城市。

問題三:經(jīng)濟不景氣大背景下,不同階層購車需求有何影響?

為了更好地以需求為導(dǎo)向進行研究,需將購車需求分為對公需求和對私需求兩個方面。

從對公機構(gòu)用戶和對私家庭用戶來看,在經(jīng)濟不景氣的背景下,對公需求更加穩(wěn)定,總體增速高于家庭用戶。根據(jù)國家信息中心數(shù)據(jù),預(yù)計2020-2025年對公的總需求能夠達(dá)到1000萬。

總體來看,對公需求每年會有小幅度增長。同時,對公機構(gòu)板塊中,分企業(yè)類型來看,私營企業(yè)在此輪經(jīng)濟調(diào)整過程中受影響較大。細(xì)化對公需求情況,出租市場將會是相對平穩(wěn)狀態(tài);租賃市場則會是穩(wěn)步增長狀態(tài),也是對公板塊中重要增長點,占據(jù)對公需求份額也會越來越大;企事業(yè)單位需求處于小幅波動狀態(tài)。根據(jù)2020-2025年對公用戶乘用車需求預(yù)測,我們將重點抓住租賃市場增長趨勢,穩(wěn)住出租市場保有量,密切關(guān)注企事業(yè)板塊波動情況。

不可否認(rèn),對私需求仍是市場需求主體,從購車驅(qū)動因素來看,家庭和事業(yè)是促使乘用車消費者購車的兩大核心驅(qū)動力。

筆者將家庭生命周期分為五個階段:獨身期(18-25歲)、家庭形成期(26-29歲)、家庭成長期(30-39歲)、家庭成長期后期(40-49歲)、家庭成熟期(50歲以上)。從家庭生命周期看,經(jīng)濟不景氣對獨身期與家庭成熟期的購車需求影響最大,購車價格增長幅度最小且增速變小。如圖4,獨身期的年輕人與退休老人為主的成熟家庭,受到經(jīng)濟不景氣影響最大。雖然各家庭生命周期的購車價格總體趨勢都增長,但處于兩端生命周期的家庭購車價格增幅明顯放緩。

同時,筆者將工作崗位級別也劃分為五個階段:初入職場(18-25歲)、普通職員/基管(26-29歲)、中層管理人員(30-39歲)、高級管理人員(40-49歲)、老板/業(yè)主(50歲以上)。從17年和18年不同崗位級別購車價格的對比來看,經(jīng)濟不景氣對初入職場的年輕人購車影響最大,隨著崗位級別的提升,影響逐漸變小。可見,無論從家庭還是事業(yè)來看,在此次經(jīng)濟調(diào)整,對中年人的影響最小,因為他們購車最具剛需,剛需是未來幾年中購車最主要的機會(圖5)

因此,通過結(jié)合家庭生命周期和職業(yè)生命周期,可得出如下5個人生階段:自由小白期、二人甜蜜期、壓力初顯期、中年危機期和自我放飛期。自由小白期的年輕人在家庭方面處于單身期,剛剛邁入職場,有部分畢業(yè)入職購車需求;二人甜蜜期的小青年將步入婚姻殿堂,也開始成長為基礎(chǔ)管理者,更需要一輛婚車;壓力初顯期的青年人開始進入中層管理崗位,第一胎也即將出生,此時他們會為了孩子而買車;到了中年危機期的中年人,在二孩政策鼓勵下生育第二胎,職業(yè)上也將進入中高管,家庭事業(yè)雙升級,購車欲望也隨之而來;自由放飛期后,自己成為企業(yè)高管、或者老板,子女也開始讀大學(xué),換車購車也就不再成為他們重點關(guān)注的問題。因此,根據(jù)各階段購車動機顯著性,識別出5個剛需場景:分別是18-25歲年輕人對應(yīng)的畢業(yè)入職購車,剛結(jié)婚小青年的婚車,壓力初顯期為孩子而買車,以及中年期生二胎和事業(yè)有成后升級購車。

4 2020-2025未來汽車消費趨勢判斷

經(jīng)濟不景氣背景下,隨著消費理性的回歸,面對2020-2025年1.4億次新購需求,需要重點把握三個趨勢,關(guān)注三個人群需求。

三個趨勢中,首先要抓人生階段推動的剛需需求;第二,由剛需驅(qū)動的有度消費升級;第三,年輕人購車的性價比導(dǎo)向。在抓剛需方面,重點從購車人群成長階段入手,抓住購車群體入職、結(jié)婚、生一孩、生二胎以及事業(yè)有成等關(guān)乎人生重要節(jié)點上的購車需求,進行精準(zhǔn)營銷。在消費升級方面,通過剛需驅(qū)動,把握7000萬的替換需求,關(guān)注低線級城市需求放緩的走勢,聚焦2-5線城市,在二手車市場搶奪低價位需求用戶。再則,面向年輕人口規(guī)模1.2億的趨勢,理解年輕人群消費理性的特點,開展務(wù)實營銷工作,最大限度搶奪年輕市場。

與此同時,在1.4億新車購車需求之下,應(yīng)重點關(guān)注三個群體:一個是三明治群體(即80后中年群體)剛需和推動消費升級的最大群體;第二個是泛Z(即年輕群體)的首購群體,這也將會是性價比導(dǎo)向產(chǎn)品的最后機會,預(yù)計規(guī)模2500萬;第三個是未來6年對公需求。這一塊需求相對穩(wěn)定,預(yù)計市場規(guī)模1000萬。

受我國二胎政策影響以及未來一段時間內(nèi)90后在職場生涯中所占比例的持續(xù)升高,我國社會對汽車的需求量會顯著增加;同時人口流動、人均收入與水平增加,使2-5線城市對汽車的需求增加,這些都是我國汽車行業(yè)市場發(fā)展的必然趨勢。只有了解我國汽車市場剛需所在,才能在市場競爭中立于不敗。

同時還應(yīng)該注意的是,現(xiàn)階段汽車的購買主體已經(jīng)呈顯著年輕化的發(fā)展趨勢,因此整車企業(yè)應(yīng)該聚焦年輕化消費群體的需求,完善發(fā)展路徑,推出更多務(wù)實的車型。而從人生的五個階段來看,到了生二胎、事業(yè)有成以及家庭成熟期,人們開始更多的關(guān)注車輛與自我價值的相匹配性,希望獲得符合自己身份并且具有更強功能的車輛,這部分人對車輛的需求很高,是市場銷售的主體。

參考文獻:

[1]汽車之家.中國汽車消費趨勢洞察報告[J].汽車縱橫,2019(09):36-39.

[2]宋舒涵.中原地區(qū)農(nóng)村汽車消費特征及趨勢實證研究[J].河南農(nóng)業(yè),2016(36):8-9.

[3]伍耿新.中國新能源汽車消費趨勢調(diào)查[J].汽車縱橫,2016(06):66-68.