摩根大通消費金融的三大核心競爭力

2020-04-22 20:40:48郭宏宇

銀行家 2020年4期

郭宏宇

摩根大通在2019年取得了優異的業績,凈利潤達到364億美元,較2018年增長12%。在美國銀行業盈利能力略有下降的背景下,這一業績顯得尤其突出。除商業銀行業務線之外,摩根大通的各條業務線均表現出很好的經營業績,但是,最重要的利潤來源無疑是消費金融業務線,正是其超高的凈利潤使得摩根大通的整體利潤和凈資產收益率達到極高的水平。因此,摩根大通消費金融業務的成功經驗對我國銀行業的相應業務有著很大的參考價值。我們認為,摩根大通的消費金融業務已經突破了傳統的盈利模式,提供服務、承接風險與跨業務線套利成為其新的競爭力。

從資金提供者到服務提供者的消費金融業務

消費金融業務線即“消費與社區銀行”,主要向消費者與小企業提供信貸和金融解決方案。這是摩根大通在2019年最大的經營亮點,貢獻了全部凈利潤的45.68%。但是,消費金融業務線中各項業務的發展并不均衡。其中,住房貸款業務的經營業績并不理想,2019年的經營收入僅占消費金融業務線的9.27%,而且近年來一直呈下降趨勢。發展較好的,則是“消費者與企業銀行業務”和“信用卡、商戶服務與汽車業務”兩個部門,二者2019年的經營收入分別占消費金融業務線的47.41%和43.32%,并且長期來看處于穩步增長趨勢(見表1)。

盡管消費與社區銀行業務線為消費者與小企業提供了融資渠道,但這一業務線的收入并不局限于提供資金所獲得的利息。在其收入構成中,非利息收入占有較高的比重,為33.36%(見圖1)。在非利息收入中,最為特別的是“其他收入”,這一項收入占到消費與社區銀行業務線全部收入的9.67%,并且達到22%的年增速,在全部收入類別中,僅次于抵押費用及相關收入。由于“其他收入”涵蓋了通過法律訴訟獲得的收入及公允價值變動等收入形式,所以其他收入的較高比重和較高增長率意味著消費與社區銀行業務線呈現出較高并且越來越高的“非標準化”特征。

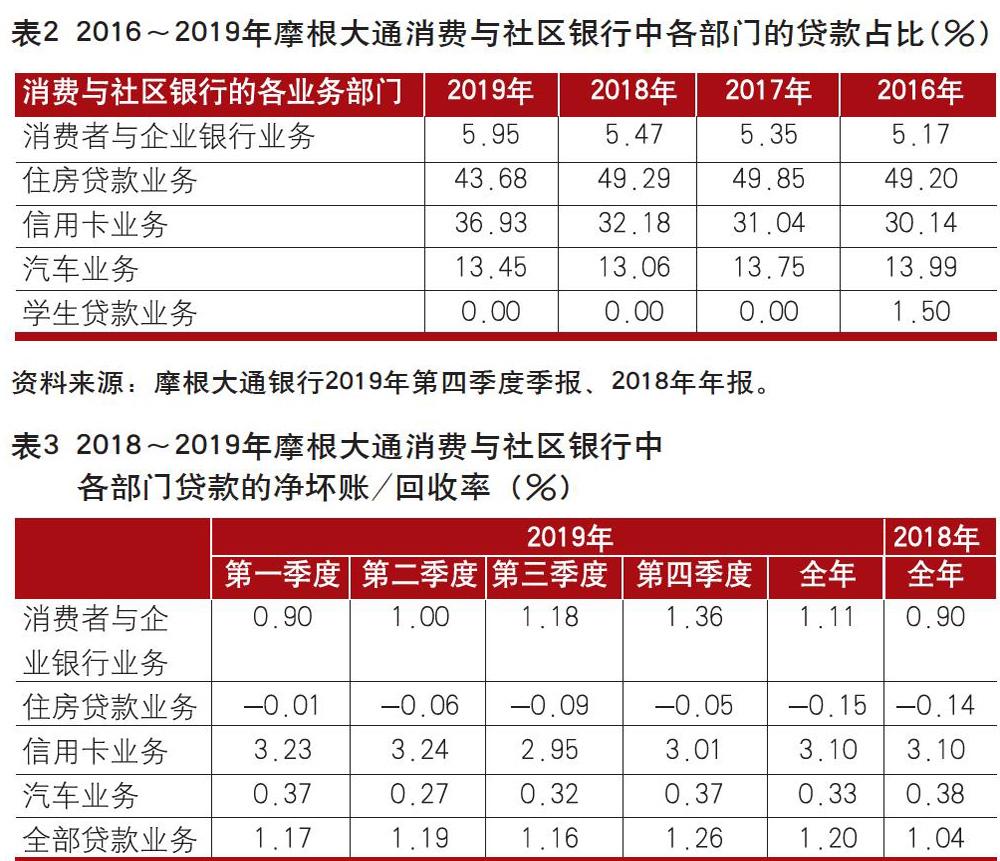

因此,摩根大通的消費金融業務線已經不是單純的消費者與小企業的融資中介,而是融資過程中增值服務的提供者。其突出的表現是貸款占比和收入占比并不完全相稱。其中,“消費者與企業銀行業務”和“住房貸款業務”的貸款占比與凈利潤占比完全相反。2019年,住房貸款業務的貸款占比達到43.68%,而凈利潤占比僅有9.27%,消費者與企業銀行業務的貸款占比僅有5.95%,凈利潤占比卻達到47.41%(見表2)。只有信用卡、商戶服務與汽車業務的貸款占比與凈利潤占比有著較明顯的對應關系。對此,可以認為信用卡、商戶服務與汽車業務的貸款與服務聯系緊密,使得信貸擴張帶來同步的服務擴張。總的來看,消費金融業務線的資金本身價值不大,價值較大的是單獨提供或者伴隨資金提供的增值服務。

以服務收費代替較高利息的風險報酬取得模式

同以前的年度相比,摩根大通的消費金融業務線在2019年承擔了更高的風險。以貸款的壞賬/回收率來衡量消費金融業務線的風險,可以看到全部貸款業務的壞賬/回收率從2018年的1.04%上升至2019年的1.20%,消費金融業務的整體風險在2019年出現較大幅度的上升。風險的增加主要來自業務結構的調整,從貸款業務來看,只有消費者與企業銀行業務的壞賬/回收率有較大幅度的增長,其他貸款業務的壞賬/回收率則大體不變甚至略有下降(見表3)。

較高的風險通常帶來較高的風險報酬率,因此,摩根大通在消費與社區銀行業務線所獲得的高收益部分可以歸因于所承擔的較高風險。但是,較高的風險并未體現在利息收入上。摩根大通2019年的凈息差雖然高于2018年,但是從第一季度開始,凈息差就已經呈現不斷下降的趨勢,2019年第四季度的凈息差已經低于2018年的平均水平(見表4)。并且消費與社區銀行業務線的凈利潤增長率在2019年達到12%,與之相比,凈利息收入同期的年增長率僅為4%,非利息收入的增長率則達到15%。這表明摩根大通因承擔更高風險所獲的風險報酬主要來自各類金融服務的收費,而非直接的利率提升。

消費與社區銀行業務線面對的是消費者與小企業,借貸雙方的地位高度不對稱。一方面,雙方的信息差距巨大,消費者與小企業往往缺乏足夠的金融信息;另一方面,消費者與小企業的流動性非常低,在金融合約的議價中缺乏等待或者選取替代合約的能力。雙方地位的不對稱又帶來兩個結果:一是對服務收費不敏感,可以將各種與風險管理相關活動的成本彌補由后臺轉到前臺,從而將蘊含在貸款利息中的成本費用轉為各種金融服務的收費;二是對從業人員的金融技能依賴程度較低,對聲譽和硬件設施的依賴程度較高,以降低客戶選擇金融機構的信息成本并在便利的基礎上改善客戶的流動性。

摩根大通有效地利用了這兩個結果。一是在J.P.摩根公司和大通曼哈頓銀行合并之后仍保留大通銀行的品牌,將美國的所有消費金融與商業銀行業務均納入大通(Chase)品牌之下,以充分利用大通曼哈頓銀行在合并前所積累的聲譽。二是注重客戶體驗,在信息不對稱的條件下進一步提升各項服務在客戶心目中的價值。三是著重進行硬件設施的建設和技術的應用,降低對個人技能的依賴,形成重資本、輕技能的發展格局。2019年,摩根大通消費與社區銀行業務線的薪酬支出占非利息支出的比重僅為37.03%,遠低于其他業務線,并且薪酬占比呈持續下降的趨勢(見表5)。

通過跨業務線的風險對沖與信用風險套利

消費與社區銀行業務線的高盈利不能完全歸于其本身,也部分歸于其他業務線的助益。在承擔更高的風險之后,摩根大通需要對承擔的風險進行處置。我們注意到,“消費與社區銀行”和“公司與投資銀行”兩條業務線形成了一個廣義的對沖組合,較為有效地對沖了“消費與社區銀行”所承擔的信用風險。

2016~2019年,“消費與社區銀行”和“公司與投資銀行”之間的凈利潤出現對易關系,當一個業務線的利潤占比較高時,另一個業務線的利潤占比則相對較低,反之亦然。二者共同構成了摩根大通的主要利潤來源,其利潤之和約占摩根大通總利潤的80%(見表6)。

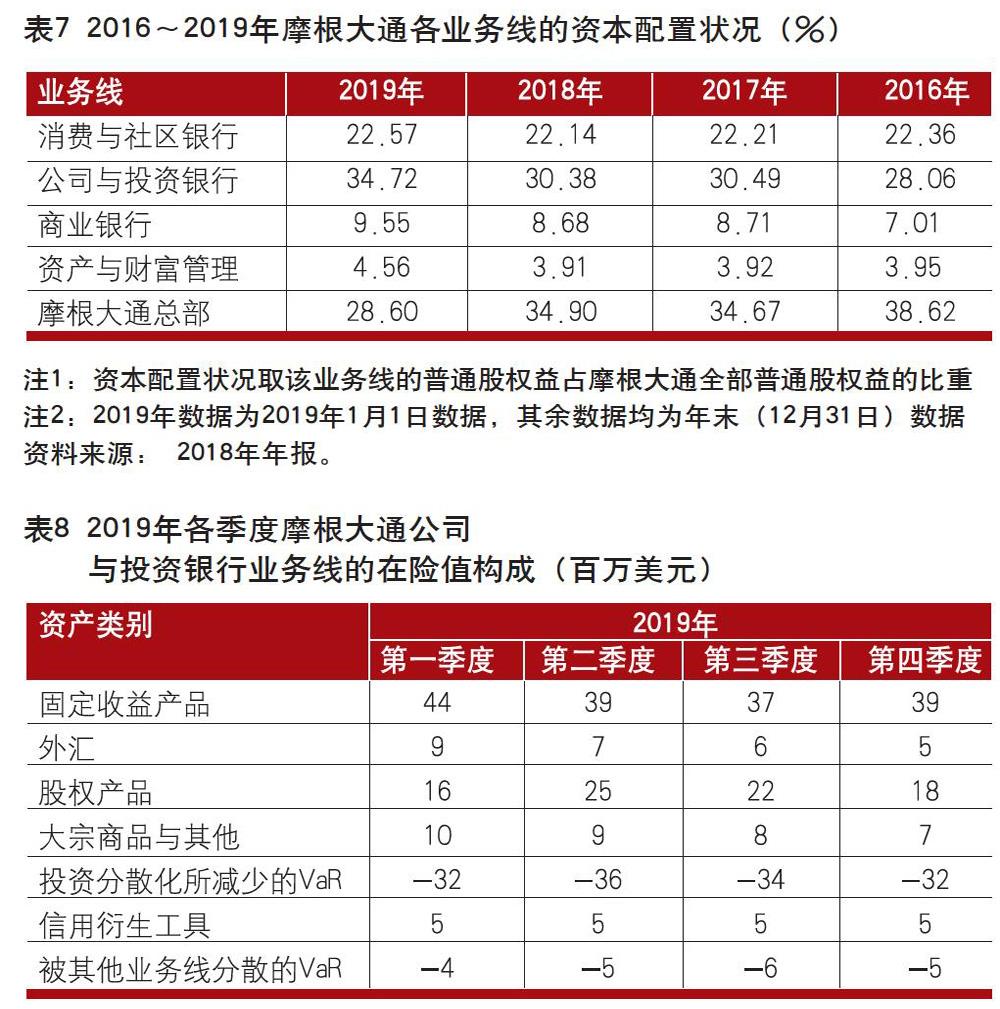

資本配置方面。摩根大通對消費與社區銀行業務線的資本投入基本不變,對公司與投資銀行業務線的資本投入則顯著增長,不但遠高于消費與社區銀行業務線,并且在2018年和2019年初仍然呈上升趨勢(見表7)。

消費與社區銀行業務線和公司與投資銀行業務線的并行發展形成了廣義的對沖組合。其中,消費與社區銀行業務線對應著居民消費,隨著居民消費的增長而發展,公司與投資銀行業務線對應著企業投資,隨著企業投資所產生的融資需求而發展。在兩部門經濟中,消費和投資構成了國民收入。若國民收入不變,兩者之間便是此消彼長的關系,從而對沖所對應的“消費與社區銀行”業務線和“公司與投資銀行”業務線的風險。

另一種跨業務線的風險對沖則來自信貸市場和證券市場。對消費與社區銀行業務線而言,其客戶在生活中的現金流缺口得以熨平。由于大量的客戶是同質的,客戶之間的現金流波動難以相互抵消,而是重疊起來,形成客戶整體的現金流波動。當消費與社區銀行業務線熨平這一波動時,現金流波動便從客戶轉移到銀行。因為這一現金流波動是可以預期的,所以能用固定收益證券現金流進行較好的復制,進而通過固定收益證券來抵消消費與社區銀行業務線所引入的現金流波動。消費與社區銀行業務具有信用風險,當固定收益證券的現金流抵消消費與社區銀行業務線的現金流時,摩根大通相當于在信貸市場引入信用風險并在證券市場轉出。前者獲得收益,后者支付費用。然而,信貸市場和證券市場對同樣的信用風險通常給出不同的風險報酬率,并且證券市場的風險報酬率通常較低,這使得固定收益證券與“消費與社區銀行”業務線的對沖也構成了一個套利組合,并在消費與社區銀行業務線上體現為更高的收益。盡管我們不能直接觀察到摩根大通的固定收益產品組合,無法直接檢驗固定收益產品是否抵消消費與社區銀行業務線的現金流波動,但是可以看到摩根大通在固定收益產品上的風險水平遠超過其他資產,且公司與投資銀行業務線的在險值被其他業務線所分散(見表8),所以,可以認為存在現金流波動相互抵消的可能性。

對我國銀行業的啟示

對我國銀行業的發展而言,摩根大通在消費金融業務上的巨大成功是很好的借鑒。我國銀行業需要充分挖掘消費金融業務中的服務內容、重視消費金融業務的硬件投入,并從業務線的角度來考慮風險的對沖。

對于消費金融業務,需要從所提供的服務角度進行產品設計。當前的消費金融已經不局限于消費信貸,而是圍繞著某項消費行為來進行的一系列金融安排。例如,為保證持續不斷的消費而需要一定的現金支付能力,那么能夠靈活地在有支付能力的存款與某種較高收益的投資品之間轉換的消費金融產品會更有吸引力。同樣,對于并非當前急需購買的大宗消費品,能夠在任意購買時間之前用于投資并且在購買之后分期支付的消費金融產品要比簡單的分期付款形式更有吸引力。消費金融提供的服務,需要打通為消費而融資和將資金用于投資之間的壁壘,從而作為一種購買特定消費品的金融解決方案。尤其對于收入具有較高不確定性或是現金流具有高度波動性的人群,提供金融解決方案的消費金融業務會更有發展潛力。

摩根大通的經驗顯示,消費金融業務更加倚重硬件環境及其承載的技術,而非擁有較高技能的從業人員。消費金融業務的提供者可以通過開發多種類型的產品并將產品的流程標準化,從而降低對從業人員技能的依賴,壓縮不必要的薪酬支出。通過增加硬件投入來提高獲得金融服務的便利性,并發售多樣但標準化的消費金融產品,更有助于提高消費金融部門的競爭力。

消費金融業務的擴張必然會帶來風險的增加。對此,我們不主張通過業務的多樣化來分散風險,而是針對特定的風險來構造組合進行風險對沖。對沖組合的構造是廣義的,即不局限在證券組合之內,而是考慮各個業務線在風險上的相似性和現金流上的相關性,進而通過業務線之間的適當組合來實現業務線之間的現金流互補,或是風險的對沖。對于在不同業務線上有不同報酬率的風險,可以在業務線之間對沖風險的基礎上進一步實現業務線之間的套利。

(作者單位:外交學院國際經濟學院)