如何掘金新興市場海外業務

2020-04-22 20:40:48張興榮熊啟躍李夢宇

銀行家 2020年4期

張興榮 熊啟躍 李夢宇

新興市場國家具有經濟增長波動性較大、通脹率較高、政權更迭頻繁以及營商環境不佳等特點。如何在新興市場拓展海外業務,成為大型銀行國際化進程的重要課題。巴西是典型的新興市場國家,桑坦德銀行(巴西)在巴西耕耘30余年,實現了高增長、高收益、低風險、高估值,成為巴西第一大外資銀行、第三大私營銀行。根據2019年英國《銀行家》雜志排名,桑坦德(巴西)是全球第三大銀行集團子行,資產規模僅次于匯豐銀行(香港)和中銀香港。桑坦德(巴西)的成功與其清晰的發展戰略、強大的零售業務能力、合理的管理架構以及“強總部”支持密不可分。

桑坦德(巴西)經驗,值得中資銀行巴西子行借鑒。同時,也值得中資銀行拓展新興市場業務借鑒。中資銀行應加強海外成熟市場和新型市場的細分研究,對標領先跨國銀行,著力提升業務競爭力(特別是亞太地區),將提升并購整合能力作為中資銀行區域化經營發展的重要任務。

拓展新興市場國家經營的主要難點

隨著全球經濟格局的演變,新興市場國家的地位日益提升。2018年,新興市場國家對全球GDP貢獻超過60%。如何掘金新興市場海外業務,成為決定未來大型銀行國際化水平高低的重要因素。

與成熟市場國家相比,銀行業在新興市場經營面臨的主要難點包括:一是經濟增長波動大。新興市場經濟呈現高增長、高波動特征。1980~2018年,全球新興市場實際GDP增速達4.6%,同期,全球平均增速為3.5%。但新興市場實際GDP增速的標準差為1.7%,高于全球經濟的1.2%。二是金融市場風險高。新興市場國家高度依賴原油和大宗商品出口,美元負債規模較大,資本流入流出頻繁,股市、債市及匯市波動較大,金融風險較高。三是營商環境整體欠佳。“金磚五國”是新興市場國家的典型代表。在世界銀行最新公布的2020年全球190個國家營商環境排名中,俄羅斯、中國、印度、南非和巴西分別排在第28位、第31位、第63位、第84位和第124位,整體營商環境存在較大提升空間。四是政局更迭頻繁。多數新興市場國家政局較不穩定,腐敗問題較為突出,且易受到外國勢力的操作和控制。危機以來,利比亞、突尼斯、埃及、津巴布韋、伊拉克、敘利亞、委內瑞拉、巴西及智利都曾發生政局動蕩,給銀行經營造成了較大沖擊。

桑坦德(巴西)發展取得的成績

桑坦德(巴西)的業務發展整體較為成功,具體體現在:

一是高增長。受2008年危機影響,全球大型銀行大多收縮了巴西市場業務,但桑坦德(巴西)的業務發展保持高增長態勢,年均資產增速為9.2%。同時,桑坦德(巴西)對集團貢獻度持續上升。2009~2018年,桑坦德(巴西)對集團資產和凈利潤貢獻率均提升6個百分點。2018年末,桑坦德(巴西)資產和全年凈利潤分別占集團的13%和26%(見表1)。桑坦德(巴西)對集團凈利潤貢獻增加并非建立機構網點的增加,而是基于提質增效。2009~2018年,桑坦德(巴西)網點及人員數均呈下降趨勢。

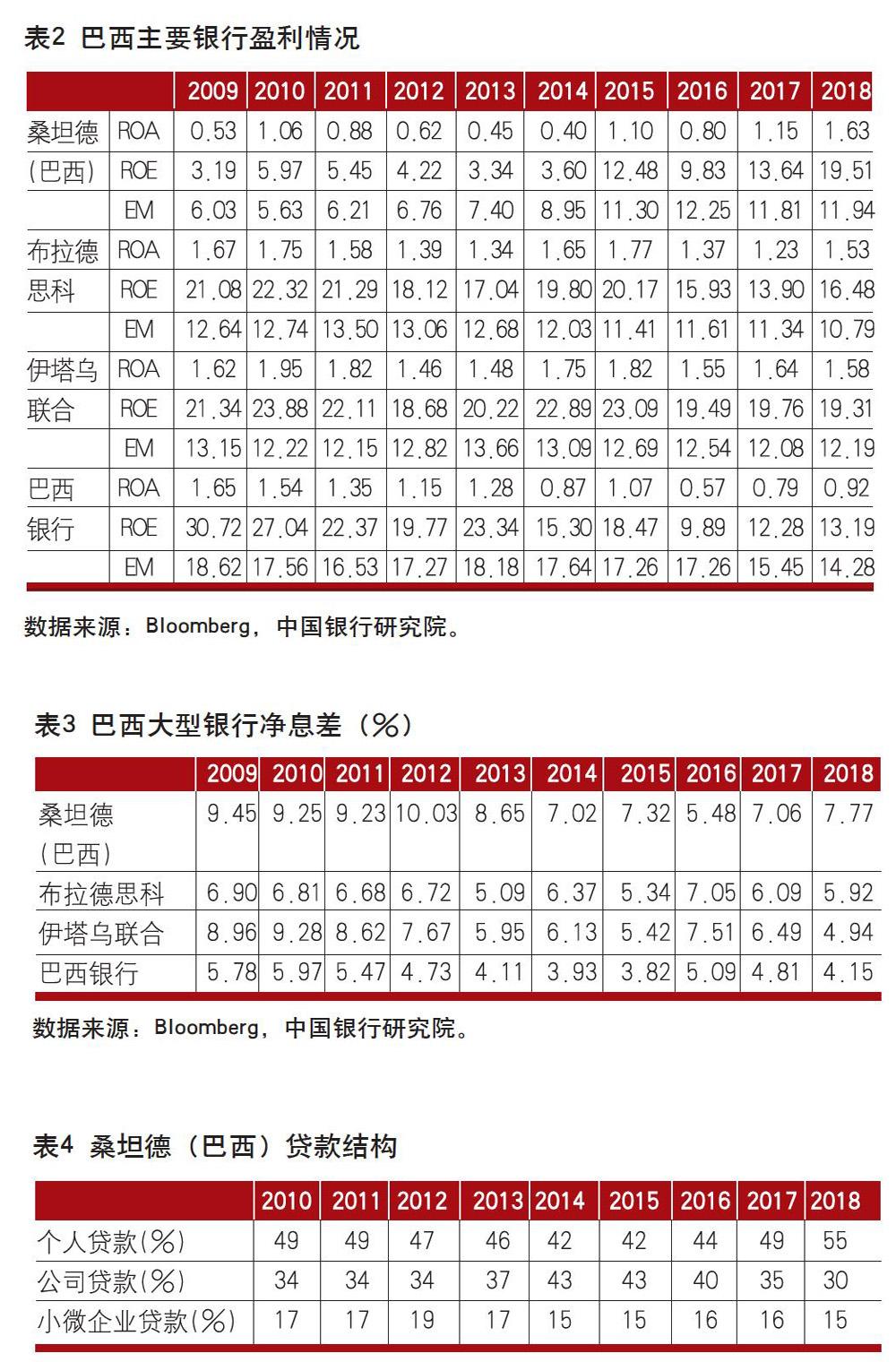

二是高收益。2018年,桑坦德(巴西)ROE達到19.51%,ROA為1.63%,權益乘數為11.94倍(見表2)。桑坦德(巴西)較強的盈利能力主要源于較高的盈利效率,其權益乘數(EM)長期保持在合理水平。

桑坦德(巴西)的高ROA主要來自高息差。危機以來,桑坦德(巴西)平均凈息差為8.13%,高于布拉德思科(6.30%)、伊塔烏聯合(7.10%)和巴西銀行(4.79%)等同業(見表3)。高息差的形成可歸因于資產負債結構中存貸款占比較高,以及巴西存貸款定價價差極大。2018年,桑坦德(巴西)貸款平均收益率達18.5%,而存款平均計息成本率僅為4.8%。巴西國有企業和私營企業融資成本相差巨大,企業及個人投資渠道較少,銀行存款成為最主要的金融投資工具。這為桑坦德(巴西)高息差的形成提供了有利條件。

桑坦德(巴西)資產負債結構的不斷優化也支撐了其穩定的高息差。危機以來,與巴西大型銀行呈現的金融脫媒趨勢不同,桑坦德(巴西)的資產負債內部不斷優化,個人存款、個人貸款和小微企業貸款均呈現上升趨勢(見表4)。2018年末,桑坦德(巴西)計息負債中,客戶存款占比達到61.7%,其中50%以上客戶存款是零售存款。生息資產中貸款占比達到56.2%。從貸款結構看,桑坦德(巴西)個人貸款占總貸款比例達55%,小微企業貸款比例達15%,而公司貸款占比僅為30%。

三是低風險。2018年末,桑坦德(巴西)的不良貸款率為3.1%,低于布拉德斯科(7.17%)、巴西銀行(3.86%)和伊塔烏聯合(3.16%),也低于巴西銀行業平均水平(3.25%);逾期貸款撥備覆蓋率達200%,高于伊塔烏聯合(199%)、布拉德斯科(133%)以及巴西銀行(92%)。同期,桑坦德(巴西)資本充足率為15.1%,低于巴西大型同業平均水平。近年來,隨著業務結構調整,桑坦德(巴西)的風險密度(風險加權資產/總資產)持續下降,由2008年的近70%降至2018年的54.6%。2016年以來,桑坦德(巴西)資本充足率有所下降(見表5),主要是擴大業務規模所致。

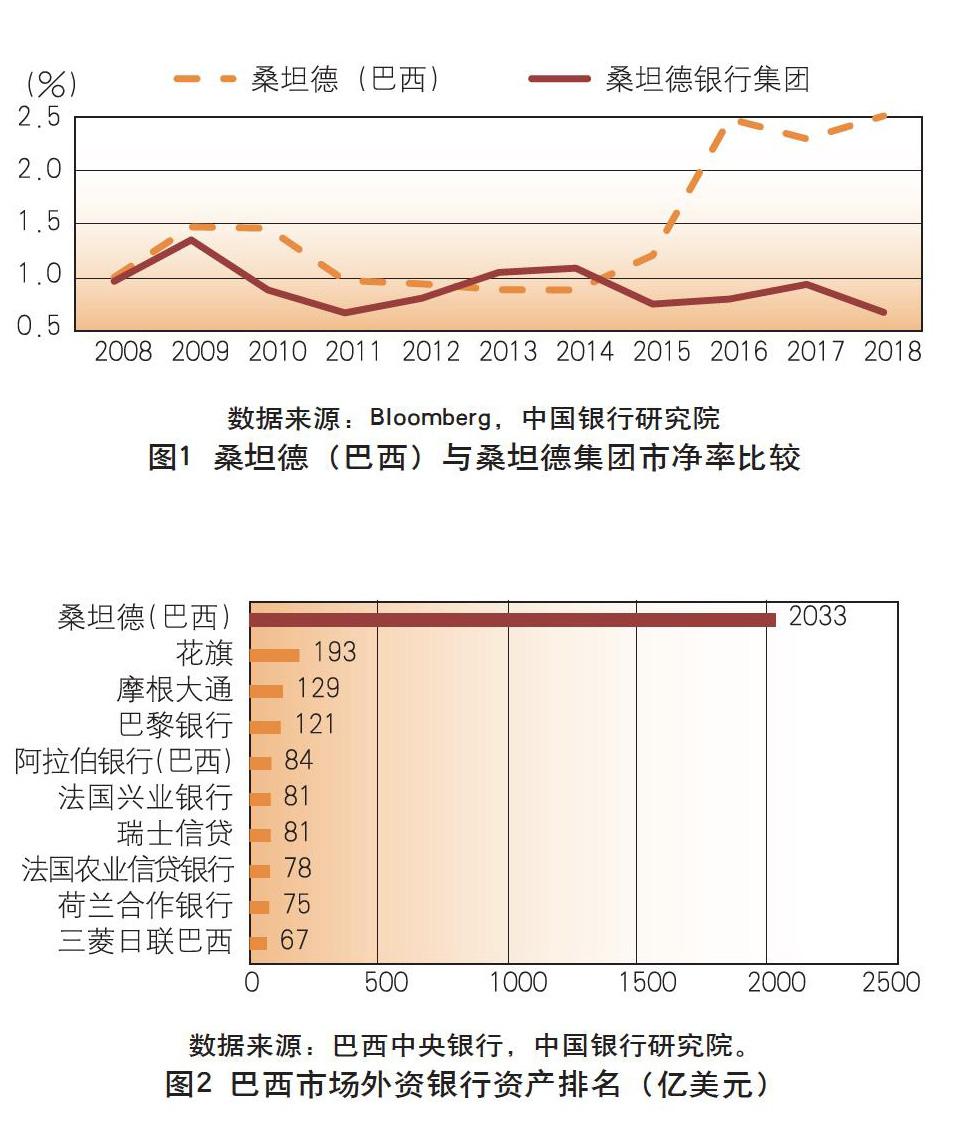

四是高估值。桑坦德(巴西)良好財務表現是其在資本市場表現的重要基礎。2018年,桑坦德(巴西)市凈率達到2.55倍,大大高于同期桑坦德銀行集團0.67倍的市凈率(見圖1)。

五是外資同業第一。2018年末,巴西銀行業資產規模為63436億雷亞爾,其中桑坦德(巴西)資產為8058億雷亞爾,占銀行業總資產的12.7%,僅次于伊塔烏聯合(26%),巴西銀行(22%)和布拉德斯科(20%)。其資產規模占巴西外資銀行總資產50%以上(見圖2)。

桑坦德(巴西)發展經驗

桑坦德(巴西)的成功依賴于清晰的發展戰略,強大的零售業務能力及良好的股權管理機制。同時,桑坦德集團的“強總部”也為其發展提供了資源與支持。

一是清晰的發展戰略。桑坦德(巴西)作為一家外資銀行“蝶變”為巴西第四大銀行,與其清晰的擴張戰略密不可分:起初作為外資銀行進入巴西,主要從事海外批發業務,服務本國“走出去”企業。隨著巴西市場對外開放程度不斷提高,桑坦德(巴西)逐步實施“本土化”“綜合化”策略,通過兼并收購擴大網點數量,將業務重心由服務“走出去”企業轉向服務當地客戶,由對公業務為主調整為對公和零售業務并重。在此基礎上,在巴西和美國兩地上市,夯實資本基礎。積極拓展開展保險和資產管理業務,推進數字化轉型,打造成為深耕巴西市場的綜合化銀行集團。

二是強大的零售業務能力。桑坦德(巴西)的“本土化”“數字化”發展戰略,支持了其零售業務快速發展,建立了較為穩固的零售業務版圖。首先,基于西班牙和巴西特殊歷史淵源、早期對巴西本土銀行的收購、管理層“本土化”建設等因素,桑坦德(巴西)在巴西認同度很高,當地居民視其為本土銀行。其次,由于堅持本土化戰略,桑坦德(巴西)對巴西市場了解程度較高,內部跨文化溝通成本低,大大增強零售業務拓展能力。第三,數字化技術的廣泛運用,增強了產品營銷能力,提高了產品、服務對客戶的適應性,為其拓展了更為廣泛的手機活躍用戶基礎。2018年末,桑坦德(巴西)共有2490萬客戶,其中1230萬客戶擁有數字賬戶。第四,桑坦德(巴西)在零售業務的優勢亦需要強大的風險控制能力予以支持。在小微企業融資領域,其延攬了各行業的風險控制專家,這些專家與該行業本土企業具有緊密聯系,通過密切跟蹤互動,有效降低貸款服務的信息不對稱問題。在個人信貸業務領域,桑坦德(巴西)形成了完整的風控程序及模型,通過模型生成判斷,輔助授信決策。

三是合理的管理架構。桑坦德(巴西)采取多層持股結構。其主要股東包括Sterrebeeck BV(持股47.39%),Grupo Empresarial Santander SL(持股27.71%)及桑坦德集團(持股14.11%)。其中,Sterrebeeck BV和Grupo Empresarial Santander SL為桑坦德集團全資子公司,總部分別位于荷蘭和西班牙。通過荷蘭子公司持股,能夠產生較好的稅收減免效果。桑坦德(巴西)選擇了法人化運作模式,這為其開展并購、下設專業化經營子公司創造了有利條件。桑坦德(巴西)有12家全資子公司及2家持股比例超過80%的控股子公司,其子公司業務范圍包括銀行、租賃、地產、支付、資管及金融科技。部分子公司控股孫公司,涉及信用恢復、年金、汽車金融等領域。

四是“強總部”的輻射與支持。桑坦德集團的“強總部”為桑坦德(巴西)業務發展提供了重要支持。首先,集團系統架構及金融科技平臺為桑坦德(巴西)提供良好數字化基礎,降低運營成本。2019年,集團為桑坦德(巴西)建立27億雷亞爾專項投資,優化中后臺數據及業務流程。在反洗錢和恐怖主義融資,零售業務的風險防范方面,桑坦德(巴西)充分利用集團層面的大數據和管理系統,提升了管理效率。第二,集團優質客戶資源為桑坦德(巴西)開拓銀企合作機會。桑坦德(巴西)與汽車企業“現代(Hyundai)”等汽車公司合作,開發汽車金融業務,其汽車消費貸款市場占有率高達87%,居巴西第一位。與美國航空、蘇黎世金融服務集團達成長期合作協議,鞏固零售客戶基礎。第三,集團財力和人力支持,提升了桑坦德(巴西)的并購整合能力,充分發揮并購的協同效應。

啟示與建議

關于拓展巴西市場

中資銀行在巴西經營多年,發展態勢整體平穩,并面臨經濟增速放緩、行業競爭加劇等諸多外部挑戰。借鑒桑坦德銀行(巴西)經驗,建議:

一是明確戰略定位。中資銀行在巴西發展的歷史文化基因并不占優,不具備開展大規模并購、充分本土化的基礎較為薄弱。中資銀行應明確戰略定位,堅持以對公和批發業務為主的定位,加大對中資“走出去”企業的金融服務力度,特別是為中巴貿易企業提供一體化金融服務。在中國對外開放不斷深化的背景下,撮合巴西企業赴華投資,推進人民幣國際化。探索在巴西開展高端客戶資產管理業務,豐富收入來源。在此基礎上,研發適合在巴西本土市場的中小企業業務模式,條件成熟時,推進本土化進程。

二是推進數字化轉型。中資銀行可通過數字化轉型提升在巴西市場的運行效率。探索在反洗錢和恐怖主義融資合規中使用Regtech技術;在跨境貿易支付、貿易融資及清算系統發展區塊鏈技術;拓展手機銀行、網上銀行等電子化渠道,提升電子賬戶數量并豐富其功能;加強與金融科技公司、網絡服務商、電商平臺合作,拓展電商以及第三方支付業務。

三是防控風險。積極防控外部金融風險、提升合規能力、妥善處理各類訴訟。警惕建筑、木材、家具、通訊和制造業企業信用風險。加強存量資產風險管控,應對資產質量定期開展壓力測試,探索運用多種手段化解問題貸款,比如貸款轉讓等。多渠道補充高層級資本,夯實銀行損失吸收能力。高度關注雷亞爾走勢,對匯率風險采取套期保值措施;對巴西基準利率變化做出預案,優化資產負債結構,降低降息可能造成的不利影響。

關于中資銀行國際化深化發展

桑坦德集團在巴西業務拓展的案例,對中資銀行開拓海外業務同樣具有借鑒意義:

加強海外市場分層和跨國銀行對標研究。桑坦德(巴西)?取得成功,與集團正確的戰略定位和與巴西市場深厚的歷史文化淵源有關。海外市場國別差異較大,中資銀行在推進國際化過程中,應加強海外市場分層研究,深入了解不同地區經濟、金融、政治、文化、法律等方面的差異,形成對新興經濟體和發達市場,亞太、拉美以及歐非地區差異化的經營發展戰略。與此同時,還應加強跨國銀行國際化的對標研究,為中資銀行國際化發展提供有益參考。

將提升亞太地區業務競爭力放在更為突出的地位。巴西市場對桑坦德集團的戰略意義,與亞太市場對中資銀行的戰略意義相似。中資銀行在亞太地區具有歷史文化優勢,應加大資源投入,?提升中銀香港、新加坡分行等機構的業務拓展能力。特別是,在重點市場應打造能對公、零售、資產管理、保險等一攬子金融服務的金融集團,進一步提升亞太市場在中資銀行海外業務中的貢獻度。

審慎并購,提升并購整合能力。并購是桑坦德(巴西)業務實現跳躍式發展的重要支撐。中資銀行在亞太地區重點市場可探索穩妥推進并購,特別是零售、資產管理、保險等面向當地客戶的業務,通過并購可提升客戶認同度,提高國際化業務本土化程度。另外,集團層面要加強并購整合能力建設,對并購項目要加大人力、財力支持,充分發揮協同效應。

(作者單位:中國銀行研究院)

全球視線月度資訊

日本央行召開緊急會議商討疫情應對措施

3月16日,日本央行召開緊急會議,將維持基準利率在-0.1%不變,維持10年期日債收益率目標在0%附近,但將提高ETF年度購買目標,將年度ETF 購買目標增加一倍,總規模達到12萬億日元。

歐洲央行宣布7500億歐元購債計劃 將持續至2020年底

3月18日,歐洲央行啟動規模達7500億歐元的緊急救助計劃,這項將持續至2020年年底,旨在應對受新冠肺炎疫情影響的貨幣政策傳導和歐元區經濟前景面臨的嚴重威脅。

英國央行再度降息

3月19日,英國央行再度召開貨幣政策委員會特別會議,宣布降息15個基點至0.1%,這是繼3月10日以來的再度降息,兩次緊急降息,證明英國央行已陷入美聯儲、日本央行已經陷入的恐慌性模式。

南非央行降息100個點

3月19日,南非儲備銀行宣布基準利率大幅下調100個基點至5.25%,以刺激經濟增長。此前,多數經濟學家曾預計基準利息將下調50個基點左右,但南非央行此次調息幅度選超經濟學家的預期。

美聯儲宣布新一輪量化寬松政策

3月23日,美聯儲宣布新一輪的量化寬松政策,將持續購買美國國債和抵押貸款支持證券,不設額度上限,以維系市場和經濟的穩定運行。

美參議院通過2萬億美元經濟救助計劃

3月25日,美國參議院投票通過2萬億美元財政刺激計劃,以應對新冠肺炎疫情。受此利好消息影響,截至3月26日,美股期指再度上揚,道指期貨、納指期貨轉漲,標普500指數期貨跌幅收窄至0.14%。

俄羅斯總統簽署總統令推遲舉行修憲全民公投

3月25日,俄羅斯總統普京簽署總統令,決定推遲原定于4月22日就憲法修正案舉行的全名公投,新的投票日期將在綜合考慮疫情狀況和專家建議等因素后確定。

《巴塞爾協議III》的執行時間推遲

3月28日,巴塞爾銀行監管委員會發布公告稱,將《巴塞爾協議III》的執行時間推遲一年至2023年1月1日,根據新協議,全球各商業銀行的一級資本充足率下限將從現行的4%上調至6%。