城商行如何發展普惠金融

2020-04-22 20:40:48云侯雄

銀行家 2020年4期

云侯雄

國家提出發展普惠金融戰略以來,我國普惠金融發展已取得初步成效。據央行、銀保監會發布的《2019年中國普惠金融發展報告》顯示,截至2019年6月末,全國普惠型小微企業貸款(單戶授信總額1000萬元及以下的小微企業貸款)余額為10.7萬億元,較年初增長14.27%;全國普惠型涉農貸款余額為6.10萬億元,占全部涉農貸款的17.8%,較年初增長8.24%。但是,普惠金融的發展仍存在短板。長期以來,金融機構對民營小微企業、三農三牧等客戶的金融服務一直較弱,作為服務當地實體經濟的金融主力,城商行亟須建立普惠金融服務體系,解決這些社會痛點問題。通過提高金融服務的覆蓋度、可得性和滿意度,使普惠金融客戶能夠及時獲得價格合理、操作便捷、使用安全的金融服務。

城商行發展普惠金融意義重大

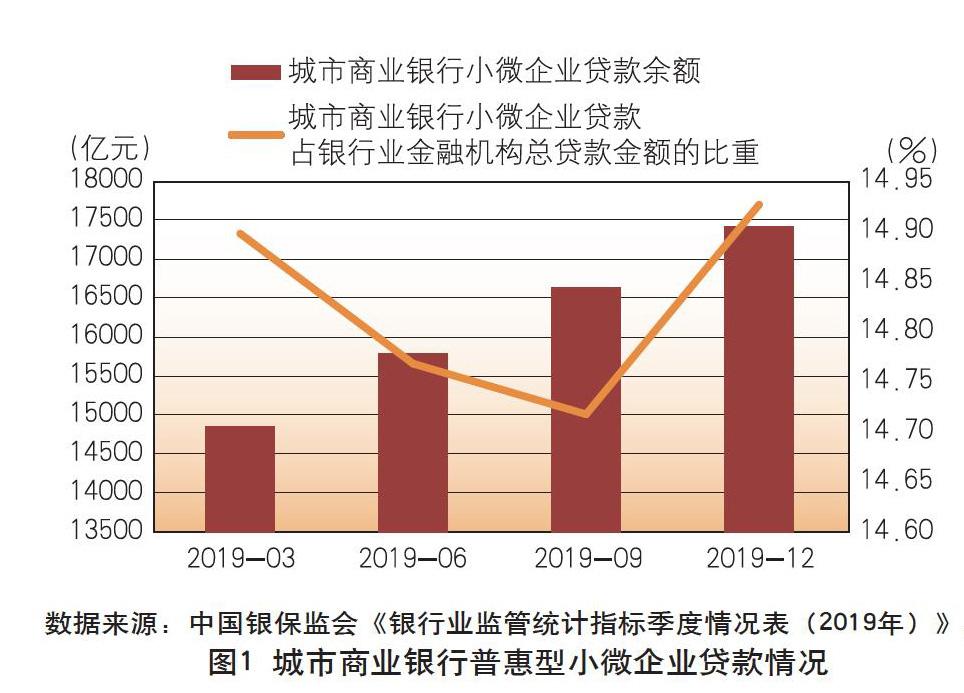

發展普惠金融是城商行踐行社會責任的直接體現。城商行將發展普惠金融作為自身的重要使命,通過發揮點多面廣、覆蓋城鄉的優勢,引導更多金融資源配置到小微、三農三牧以及扶貧產業等經濟社會發展的重點領域和薄弱環節,促進社會公平和諧發展,縮小貧富差距,為全面建設小康社會發揮積極作用。據銀保監會數據統計,截至2019年12月31日,城商行的普惠型小微企業貸款達17415億元,約占銀行業金融機構普惠型小微企業貸款總額的14.93%(見圖1)。此外,鄉村振興戰略的深入實施,將帶動農業現代化、城鄉經濟融合、非農產業發展等新的經濟增長點,催生全新的普惠金融配套服務,并助力金融扶貧和精準脫貧向縱深推進。

發展普惠金融是城商行推動自身業務發展的關鍵舉措。目前,中國經濟已由中高速發展轉為高質量發展,利率市場化的推進、互聯網金融的崛起、銀行混業經營的加快等都使得銀行業競爭越發激烈。企業的融資渠道呈現多元化趨勢,如網絡微貸、眾籌平臺、網絡銀行等日益增多,使得銀行的利潤空間不斷收窄,傳統的經營模式已不能適應城商行的發展。未來,城商行需要在維護好現有客戶的同時,探索尋找新的業務增長點,通過借助外部數據資源(如與阿里、京東、拼多多等引流客戶),運用新思維和新技術,突破傳統營銷服務模式,深入分析和挖掘小微、三農三牧、貧困人群等客戶的價值潛力和巨大商機,不斷提高城商行的競爭力。

城商行要準確掌握普惠金融的主攻方向

城商行應將更多金融資源配置到經濟社會發展的重點領域和薄弱環節中去,統籌支持普惠金融業務發展。根據地區經濟和產業結構特點,創新貸款抵質押方式,如林權、養殖權、專利權等均能用于辦理抵質押貸款,滿足不同行業的實體企業的信貸需求;開通貸款綠色通道,簡化審批流程,在申報材料齊全的情況下,實現3~5個工作日放款,提升小微企業貸款審批時效。同時,精準聚焦旗縣地區小微企業發展,解決偏遠地區小微企業融資難題。例如,將實地下戶面簽的評估環節改為線上視頻面簽的方式,既為偏遠地區的小微企業提供了便利,又節省了銀行下戶評估的人力和時間成本。

普惠金融要大力支持創新創業。城商行應順應“大眾創業、萬眾創新”的發展趨勢,依托政府風險補償等風險緩釋手段,組合使用創新擔保方式,滿足“雙創”型客戶的金融服務需求。探索多層次的金融服務創新,嘗試開展投貸聯動等投融資業務,以銀行集團的綜合金融服務對接“雙創”企業的差異化需求。優選平臺型機構搭建合作渠道,借助大數據征信等新型工具,在風險可控的前提下努力擴大對“雙創”客戶的服務覆蓋面。

普惠金融要全面支持鄉村振興。截至2019年6月末,全國鄉鎮銀行業金融機構覆蓋率為95.65%,行政村基礎金融服務覆蓋率達99.2%,銀行卡助農取款服務點達82.3萬個,已基本實現村村有服務。但是,作為金融服務覆蓋的“最后一公里”,偏遠山區、貧困地區的金融需求仍遠超供給,金融供需不平衡的現象亟待改善。因此,城商行應進一步推動金融資源向三農三牧傾斜,支持農牧業供給側結構性改革,把鄉村金融作為發展普惠金融的重要支點之一,提高普惠金融事業部服務三農三牧的反應能力和審批效率。

普惠金融要積極推進精準扶貧。截至2019年6月末,全國扶貧小額信貸累計發放3834.15億元,余額為2287.57億元;累計支持建檔立卡貧困戶960.14萬戶次,余額戶數為566.62萬戶。2020年是全面建成小康社會的關鍵之年,城商行應強化政策引導,進一步明確金融精準扶貧政策,將其細化落地到脫貧攻堅任務突出地區的基層分行。梳理扶貧項目,在風險可控的前提下,持續加大扶貧信貸投放力度。加強金融產品和服務創新,結合扶貧地區的實際情況,有針對性地提供適當的扶貧產品和扶貧服務。例如,創新貧困地區的金融服務渠道,利用網絡平臺,做好電商扶貧;對于景色優美,適合發展旅游業的原生態鄉村,助力打造旅游生態基地。注重扶貧與扶志、扶智相結合,從銀行的角度積極為貧困地區經濟社會發展建言獻策、促成實效。

內蒙古銀行踐行普惠金融的具體實踐

近年來,內蒙古銀行大力發展普惠金融,著力將普惠金融做實、做足、做活、做亮。按照深耕主業、做精專業的思路,內蒙古銀行形成以“縣域金融”“小微金融”為重點,“扶貧金融”“科創金融”為特色,四位一體的普惠金融格局。

專注小微企業,服務實體經濟。內蒙古銀行設立普惠金融事業部,將支持小微企業發展作為踐行普惠金融的主要抓手,重點圍繞500萬元以下的小微客戶提供授信,切實做實普惠金融。針對小微企業“短、小、頻、急”的融資需求特點,量身定制了以專業化、特色化、差異化為特點的“金伙伴”小微企業特色金融服務產品體系,涵蓋“慧貸”篇、“匯服務”篇、“惠生活”篇等三大篇章30余種金融服務產品及方案。積極搭建旗縣“政銀”合作平臺,與地方政府合作開展助保貸業務,累計發放貸款18億元,支持客戶318戶;專門針對小微企業開發的易貸通產品,累計發放貸款7876筆,累計為小微企業提供177億元的貸款支持。特別是針對暫時經營困難的企業不抽貸、不斷貸,采取展期、轉貸、重組等方式幫助企業渡過難關,努力服務實體經濟有序發展。

深耕三農三牧,推動鄉村振興。內蒙古銀行制定《關于金融服務鄉村振興戰略的實施意見》,把金融支持三農三牧作為工作的重中之重,累計發放涉農類貸款余額270億元,推動農牧業、農村牧區實現高質量發展。全行每年的機構發展規劃優先考慮在分行空白縣域特別是貧困旗縣設立機構,將內部資源、政策優勢向縣域傾斜,提高縣域金融服務的精準度和有效性。積極推進農牧業供給側改革,以農牧業龍頭企業和新興規模化農牧業經營主體為核心,全力支持上下游專業合作社、廣大農牧戶發展。圍繞地區資源稟賦特點,在現有“農豐”“牧富”“易貸通”等產品基礎上,推進活畜質押等新型抵質押貸款,滿足農牧業產業化發展需求,打通金融服務農村牧區的“最后一公里”。

助力精準脫貧,踐行社會責任。近年來,內蒙古銀行探索出一條“定點幫扶、銀企聯動扶貧、銀政聯動扶貧”三位一體的扶貧路子。在定點幫扶對象興安盟突泉縣六戶鎮,創新推出金融產業扶貧模式,引入內蒙古科沁萬佳食品有限公司作為核心企業,在六戶村建立種植基地并定向收購農戶種植的農產品,實現金融、產業、庭院經濟深度融合。創新推出“銀行+貧困戶”等九種扶貧模式,助力推動精準扶貧、精準脫貧,累計發放扶貧貸款29億元,支持建檔立卡貧困戶1.7萬戶。大力支持民生工程建設,累計投入棚戶區改造資金45億元,用于支持包頭、興安盟、通遼、呼倫貝爾等盟市棚戶區改造項目;累計發放下崗失業人員小額貸款近8億元,支持13000多名下崗失業人員實現創業或再就業。

創新金融產品,提升服務水平。內蒙古銀行加強金融設施和電子化水平建設,利用開戶、電子結算等業務免費的優勢,加強銀行卡、電子銀行等業務的推廣,目前電子渠道總客戶達到70萬戶。正式發布蒙商鴻雁卡和駿馬信用卡,豐富全區銀行業小額消費貸款的產品種類,為客戶提供全新消費體驗和高品質金融服務。推出“糧儲貸”業務,服務于農戶和糧食購銷企業,有效解決農戶及糧食購銷企業賣糧難、運輸難、保管難、籌資難、賣價低等瓶頸問題。推出特色種養殖貸款及土特產品經銷貸款,通過提供多樣化擔保方式,簡化審批流程,為種養殖企業提供有力的金融支持。

扎實推進普惠金融發展,是黨中央、國務院交給商業銀行的重大政治任務,也是新時代城商行轉型發展的內在要求。內蒙古銀行將堅持以習近平新時代中國特色社會主義思想為指導,按照黨中央、國務院的決策部署,圍繞“服務實體經濟、防控金融風險、深化金融改革”三大任務,全面做好普惠金融工作,以自身的高質量發展助推自治區經濟高質量發展,服務廣大人民群眾實現對美好生活的向往。

(作者單位:內蒙古銀行股份有限公司)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10