白酒行業(yè)第1504號新審計(jì)準(zhǔn)則實(shí)施情況分析研究

2020-04-23 09:35:28矯汝斌

中國管理信息化 2020年3期

矯汝斌

[摘? ? 要] 2016年12月財(cái)政部發(fā)布了一項(xiàng)全新制定的準(zhǔn)則:《中國注冊會計(jì)師審計(jì)準(zhǔn)則第1504號——在審計(jì)報告中溝通關(guān)鍵審計(jì)事項(xiàng)》。該準(zhǔn)則對財(cái)務(wù)報表預(yù)期使用者具有重要的理論與現(xiàn)實(shí)意義。白酒作為我國的傳統(tǒng)酒種,隨著我國經(jīng)濟(jì)的快速發(fā)展,大眾市場對白酒的消費(fèi)需求也日益增長。文章基于15家具有代表性的高檔白酒上市企業(yè)近兩年來共30份審計(jì)報告中的關(guān)鍵審計(jì)事項(xiàng)部分,對白酒行業(yè)上市公司新準(zhǔn)則的實(shí)施情況進(jìn)行分析研究。

[關(guān)鍵詞] 關(guān)鍵審計(jì)事項(xiàng);白酒行業(yè);實(shí)施情況

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 03. 006

[中圖分類號] F239? ? [文獻(xiàn)標(biāo)識碼]? A? ? ? [文章編號]? 1673 - 0194(2020)03- 0014- 03

1? ? ? 引言

為與國際審計(jì)準(zhǔn)則趨同,2016年12月23日,財(cái)政部發(fā)布了《中國注冊會計(jì)師審計(jì)準(zhǔn)則第1504號——在審計(jì)報告中溝通關(guān)鍵審計(jì)事項(xiàng)》(以下簡稱第1504號新審計(jì)準(zhǔn)則)。溝通關(guān)鍵審計(jì)事項(xiàng)能夠提高已執(zhí)行的審計(jì)工作的透明度,增加有價值含量的信息,從而提高決策的有用性;在不影響審計(jì)意見的情況下,增加溝通關(guān)鍵審計(jì)事項(xiàng),能夠提高注冊會計(jì)師在資本市場的公信力,也將有效的提升審計(jì)報告的水平。因此,該準(zhǔn)則的實(shí)施情況對財(cái)務(wù)報表預(yù)期使用者具有重要的理論與現(xiàn)實(shí)意義。本文選取了2018年中國白酒行業(yè)上市公司市值排行榜排名前18位中的15個公司,并根據(jù)其2017至2018年度共30份實(shí)施第1504號新審計(jì)準(zhǔn)則出具的審計(jì)報告中關(guān)鍵審計(jì)事項(xiàng)部分內(nèi)容,對白酒行業(yè)上市公司新準(zhǔn)則的實(shí)施情況進(jìn)行分析研究。

2? ? ? 第1504號新審計(jì)準(zhǔn)則簡介

注冊會計(jì)師先從與治理層溝通的事項(xiàng)中確定在執(zhí)行審計(jì)工作時重點(diǎn)關(guān)注過的事項(xiàng),再從這些重點(diǎn)關(guān)注的事項(xiàng)中確定對本期財(cái)務(wù)報表最為重要的事項(xiàng),即構(gòu)成關(guān)鍵審計(jì)事項(xiàng)。在審計(jì)報告中,應(yīng)以“關(guān)鍵審計(jì)事項(xiàng)”為標(biāo)題,單設(shè)一部分內(nèi)容,該部分內(nèi)容分為引言和逐項(xiàng)描述關(guān)鍵審計(jì)事項(xiàng)兩部分。

若某些事項(xiàng)導(dǎo)致注冊會計(jì)師在審計(jì)報告中發(fā)表非無保留意見或者是有某些存在重大不確定性的事項(xiàng)或情況可能導(dǎo)致注冊會計(jì)師對被審計(jì)單位持續(xù)經(jīng)營能力產(chǎn)生重大疑慮。在這兩種情況下,注冊會計(jì)師可按照適用的準(zhǔn)則在審計(jì)報告中反映這些事項(xiàng),并在關(guān)鍵審計(jì)事項(xiàng)部分提及。此外,法律法規(guī)禁止公開披露的事項(xiàng)以及某些極少數(shù)情形下合理預(yù)期到溝通某事項(xiàng)造成的負(fù)面后果超過產(chǎn)生的益處,則注冊會計(jì)師不應(yīng)溝通該事項(xiàng),被審計(jì)單位已公開披露除外。若被審計(jì)單位不存在需要溝通的關(guān)鍵審計(jì)事項(xiàng)或僅有的需要溝通的關(guān)鍵審計(jì)事項(xiàng)根據(jù)本準(zhǔn)則的規(guī)定不得在關(guān)鍵審計(jì)事項(xiàng)部分描述,則注冊會計(jì)師應(yīng)在審計(jì)報告單設(shè)的關(guān)鍵審計(jì)事項(xiàng)部分對此進(jìn)行說明即可。

3? ? ? 白酒行業(yè)第1504號新審計(jì)準(zhǔn)則實(shí)施情況分析研究

白酒是我國的傳統(tǒng)酒種,隨著我國經(jīng)濟(jì)的快速發(fā)展,市場消費(fèi)水平增加,大眾市場對高檔白酒的消費(fèi)需求也日益增長。白酒行業(yè)在面臨廣闊的發(fā)展前景的同時,其行業(yè)內(nèi)部的競爭也趨于激勵。本文整理了15家具有代表性的高檔白酒上市企業(yè)30份審計(jì)報告中的關(guān)鍵審計(jì)事項(xiàng)部分的內(nèi)容,對白酒行業(yè)上市公司新準(zhǔn)則的實(shí)施情況進(jìn)行分析研究。

第1504號新審計(jì)準(zhǔn)則實(shí)施后,關(guān)鍵審計(jì)事項(xiàng)的選取成為對注冊會計(jì)師專業(yè)能力的重要考驗(yàn),關(guān)于確定關(guān)鍵審計(jì)事項(xiàng)的數(shù)量對于注冊會計(jì)師來說也是一個難題。若關(guān)鍵審計(jì)事項(xiàng)數(shù)量過少,則無法提高審計(jì)報告的信息含量,若披露的數(shù)量過多,則無法突出“最重要的事項(xiàng)”的含義。如表1所示,在這30份審計(jì)報告中,貴州茅臺2017年披露3項(xiàng)關(guān)鍵審計(jì)事項(xiàng),老白干酒2017年披露1項(xiàng)關(guān)鍵審計(jì)事項(xiàng)、2018年披露3項(xiàng)關(guān)鍵審計(jì)事項(xiàng),除此之外,其余27份審計(jì)報告關(guān)鍵審計(jì)事項(xiàng)部分均披露2項(xiàng)關(guān)鍵審計(jì)事項(xiàng)。可以看出,平均每家白酒企業(yè)在其審計(jì)報告中披露2.03項(xiàng)關(guān)鍵審計(jì)事項(xiàng),披露最少的為1項(xiàng),披露最多的為3項(xiàng)。

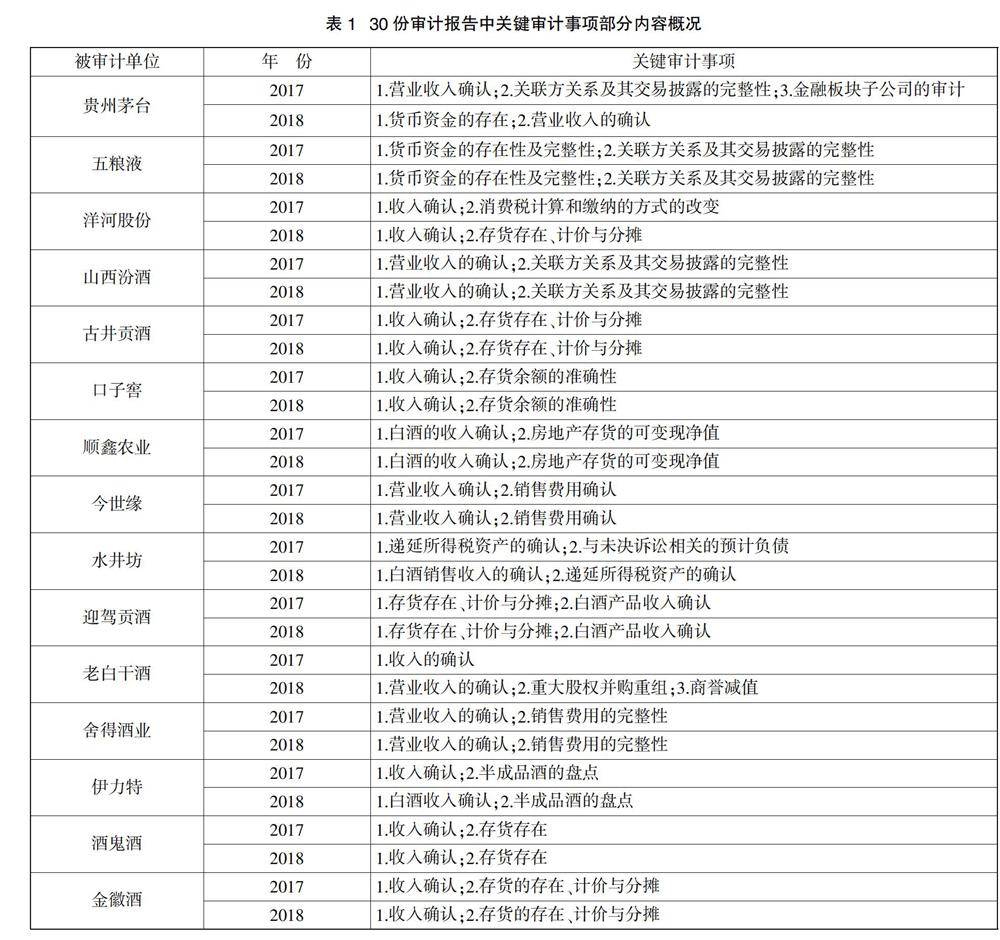

此外,該30份審計(jì)報告中共描述了61個關(guān)鍵審計(jì)事項(xiàng)。其中涉及營業(yè)收入的關(guān)鍵審計(jì)事項(xiàng)有27項(xiàng),占披露總數(shù)的44.26%;涉及存貨的關(guān)鍵審計(jì)事項(xiàng)有15項(xiàng),占披露總數(shù)的24.59%;涉及關(guān)聯(lián)方關(guān)系及其交易披露的完整性的關(guān)鍵審計(jì)事項(xiàng)有5項(xiàng),占披露總數(shù)的8.20%;涉及貨幣資金的關(guān)鍵審計(jì)事項(xiàng)有3項(xiàng),占披露總數(shù)的4.92%;涉及銷售費(fèi)用的關(guān)鍵審計(jì)事項(xiàng)有4項(xiàng),占披露總數(shù)的6.56%;其他領(lǐng)域的關(guān)鍵審計(jì)事項(xiàng)共7項(xiàng),占披露總數(shù)的11.48%,其中包含1項(xiàng)金融板塊子公司的審計(jì)、1項(xiàng)重大股權(quán)并購重組、1項(xiàng)商譽(yù)減值、2項(xiàng)遞減所得稅的資產(chǎn)、1項(xiàng)與未決訴訟相關(guān)的預(yù)計(jì)負(fù)債、1項(xiàng)消費(fèi)稅計(jì)算和繳納方式的改變。由此看來,涉及營業(yè)收入和存貨的關(guān)鍵審計(jì)事項(xiàng)是白酒行業(yè)最值得關(guān)注的問題和最重要的事項(xiàng)。由表1可知,五糧液在2017年、2018年的審計(jì)報告中關(guān)鍵審計(jì)事項(xiàng)部分均沒有披露涉及營業(yè)收入的關(guān)鍵審計(jì)事項(xiàng);水井坊在2017年的審計(jì)報告中沒有涉及營業(yè)收入的相關(guān)描述,而在2018年的審計(jì)報告中披露了白酒的收入確認(rèn)這一關(guān)鍵審計(jì)事項(xiàng)。貴州茅臺、五糧液、山西汾酒、今世緣、水井坊、老白干酒、舍得酒業(yè)共7家企業(yè)2017年、2018年的審計(jì)報告中均沒有描述涉及存貨的關(guān)鍵審計(jì)事項(xiàng);洋河股份僅在2018年的審計(jì)報告中披露了涉及存貨的關(guān)鍵審計(jì)事項(xiàng),而2017年的審計(jì)報告中沒有描述。

結(jié)合以上企業(yè)關(guān)鍵審計(jì)事項(xiàng)的選取和披露的數(shù)量,可以得出以下結(jié)論:關(guān)鍵審計(jì)事項(xiàng)出具的不夠謹(jǐn)慎。從計(jì)算結(jié)果可以看出,通過與治理層的溝通和職業(yè)判斷,注冊會計(jì)師普遍認(rèn)為白酒行業(yè)營業(yè)收入和存貨是對本期財(cái)務(wù)報表審計(jì)最為重要的事項(xiàng)。然而在行業(yè)內(nèi)市值排行位于前列的企業(yè)(如貴州茅臺、五糧液等),卻并沒有在關(guān)鍵審計(jì)事項(xiàng)部分披露。關(guān)鍵審計(jì)數(shù)量過少,提高審計(jì)工作的透明度及審計(jì)報告的信息含量受到限制。根據(jù)計(jì)算分析,白酒行業(yè)平均每家企業(yè)在審計(jì)報告中出具2.03個關(guān)鍵審計(jì)事項(xiàng),而老白干酒在其2017年審計(jì)報告中僅出具了1個關(guān)鍵審計(jì)事項(xiàng),即使該事項(xiàng)被普遍認(rèn)為是最重要的事項(xiàng),但并不到位。

4? ? ? 結(jié)? ? 語

第1504號新審計(jì)準(zhǔn)則的實(shí)施給注冊會計(jì)師帶來了一定的壓力和挑戰(zhàn),但要實(shí)現(xiàn)該準(zhǔn)則制定發(fā)布的初衷和發(fā)揮其積極的作用,需要注冊會計(jì)師根據(jù)準(zhǔn)則及指南提出的具體要求高質(zhì)量地完成關(guān)鍵審計(jì)事項(xiàng)部分的工作。本文基于2017至2018年度30份審計(jì)報告,對白酒行業(yè)第1504號新審計(jì)準(zhǔn)則的實(shí)施情況進(jìn)行分析研究,希望能為各方提供有益的啟示。

主要參考文獻(xiàn)

[1]吳勇,曹丹丹,李正西.新審計(jì)報告中關(guān)鍵審計(jì)事項(xiàng)的確定、表達(dá)與披露研究[J].中國注冊會計(jì)師,2018(11):44-49.

[2]郭艷萍,婁超.關(guān)鍵審計(jì)事項(xiàng)準(zhǔn)則實(shí)施情況分析與評價——基于16份依據(jù)新審計(jì)準(zhǔn)則出具的審計(jì)報告[J].財(cái)會通訊,2018(19):97-99.

[3]左銳,文靜,劉少鋒.我國新審計(jì)報告準(zhǔn)則實(shí)施情況研究——基于2016年年度審計(jì)報告的數(shù)據(jù)分析[J].中國注冊會計(jì)師,2017(10):71-74.

[4]季豐.1504號審計(jì)準(zhǔn)則實(shí)施若干問題及應(yīng)對措施探討[J].中國注冊會計(jì)師,2018(2):80-82.