醫藥制造行業內部控制質量與現金持有量的關系研究

2020-04-24 08:53:16張亞博

市場研究 2020年2期

張亞博/文

內部控制是一種有效的保護公司資產的管理方法,建立科學合理的內控機制能幫助企業提高內部控制質量。

一、研究設計

(一)變量設計

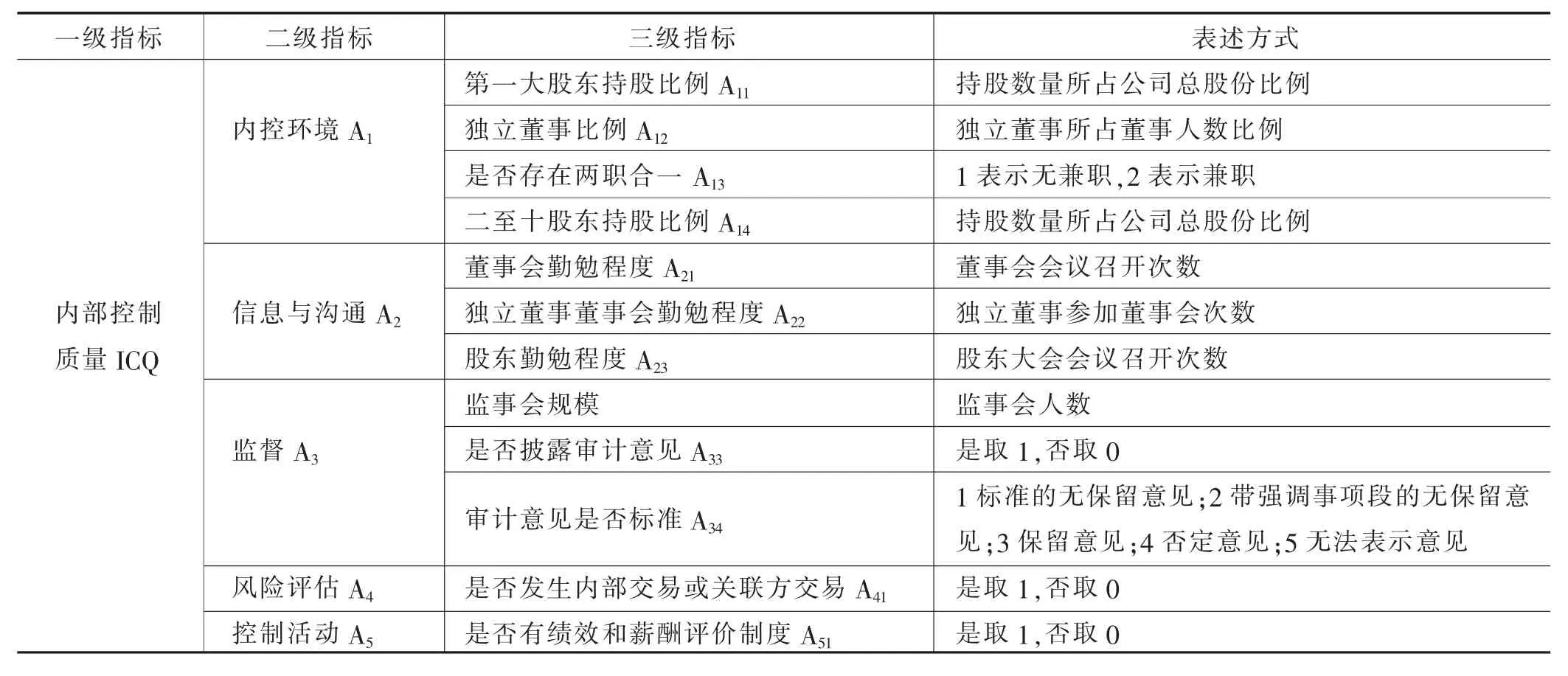

1.被解釋變量——內部控制質量

由相關文獻研究可以發現對內部控制質量的衡量方法主要是五要素,考慮了不同角度對內部控制質量評價的影響。通過查閱書籍、文獻等資料發現指標的選取并不是一成不變的,沒有特殊規定,且指標之間的關聯比較密切。因此在綜合了多篇文獻和主成分分析法的基礎上,選取了12個三級指標來衡量內部控制質量,構建的內部控制衡量指標表1所示。

利用SPSS19.0軟件進行主成分分析。通過對各指標數據的KMO和Bartlett球形度檢驗結果分析可知,各指標的衡量使用主成分分析法是恰當的。各個指標在主成分上均相對重要,因此最終提取6個具有代表性的主成分衡量ICQ(累計貢獻率達到 71.125%),計算得出 F1、F2、F3、F4、F5及 F6的值后,對六個主成分的得分函數進行加權綜合,得到內部控制質量的綜合得分模型。通過量化內部控制質量的綜合得分,對應的該得分越高,內部控制質量越好。

表1 內部控制質量衡量指標

2.解釋變量——現金持有量

現金對于公司是至關重要的,如同空氣對人類那樣具有不可或缺的作用,現金流量是公司經營的基石。由于利益的存在,公司人員可能會做出不恰當的行為,致使現金管理遭到破壞,公司內部控制質量降低。與此同時,預留現金越多,管理者對現金的內部披露信息也會相應減少。

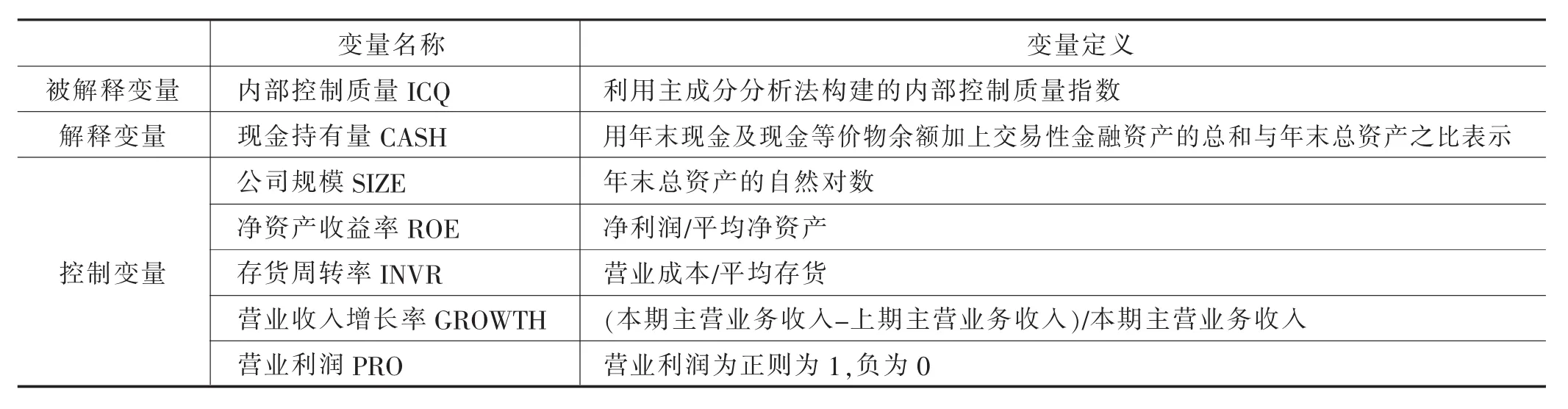

3.控制變量

依據在上文所提出的理論假設,參照已有研究,共選取5個控制變量。具體描述如表2所示。

表2 變量定義表

(二)構建回歸模型

其中:β0為常數項;β1……β9為解釋變量的系數;εi為誤差項。

(三)樣本選擇與數據來源

以醫藥制造行業2016—2018年的上市公司為研究樣本。樣本的選擇剔除*ST、B股的上市公司和上市年限在2015年及以后的公司,最終選取了醫藥制造行業三年共441個樣本。研究的數據來源:醫藥制造行業樣本代碼截取的“中國證券監督管理委員會”;各指標和變量數據大部分來自CSMAR;還有個別數據來自新浪財經網和閱讀年報整理獲得。研究的數據整理和分析通過Excel和SPSS19.0完成。

二、實證分析

(一)描述性統計

由表3可知,ICQ的均值僅為0.00,遠遠低于最大值1.5706,說明高質量的內部控制只占極個別幾家公司,大多數公司內部控制未起到監督作用。現金持有量的均值為0.166331,表明樣本上市公司近六分之一的資金以現金形式存在。其最大值為0.7676,最小值為0.0098,說明樣本公司現金持有狀況存在較大差異。

表3 描述統計量

(二)回歸分析

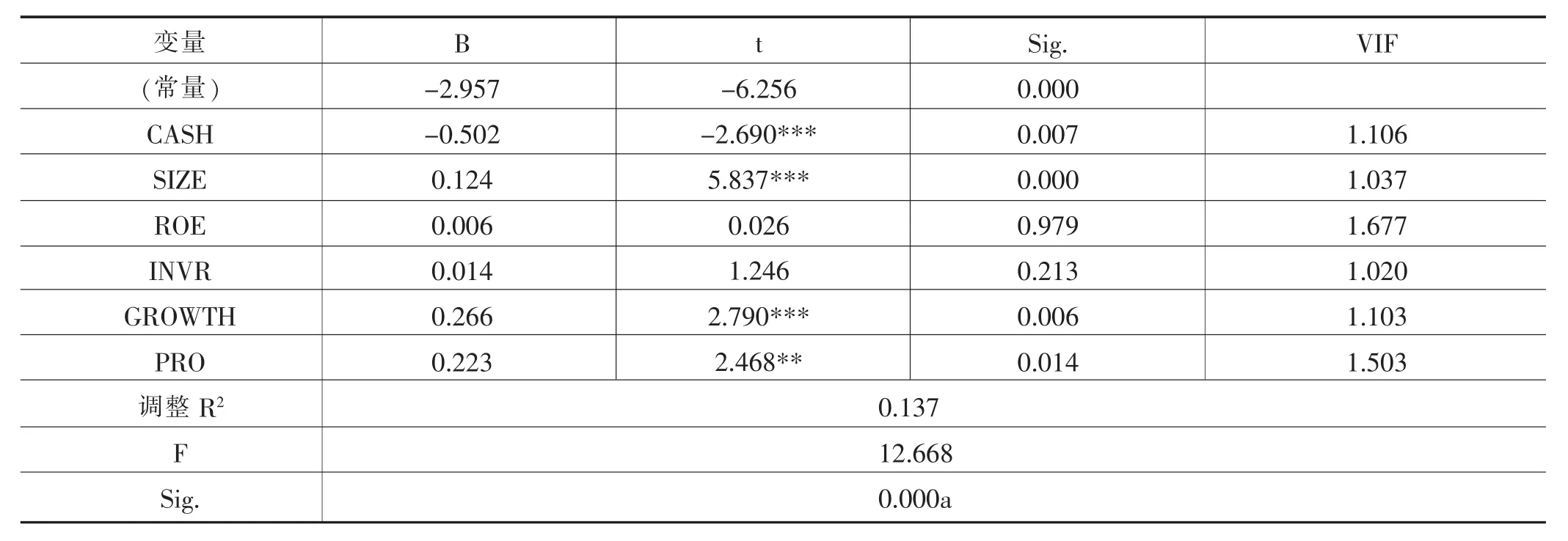

表4為內部控制質量與持有現金量關系的回歸結果,調整后的R2為0.137,不是很大,但其仍有一定的參考價值。F值為12.668;在顯著性0.001的水平上,Sig.的值接近0,其顯著性概率值明顯小于0.001,因此解釋變量很好地解釋了內部控制質量。解釋變量VIF值的最大值1.699<10,進一步說明各個解釋變量之間獨立性較強,回歸分析是有用的。主要測試變量現金持有量的系數為-0.502(P值為0.007),這表明公司的CASH與ICQ在0.01的水平上存在顯著相關性,減少公司的現金持有量對代理問題抗衡,使得公司更加有意愿健全內部控制質量。與此同時,提高公司規模,使公司的聲譽也不斷提高,公司為了吸引更多人才,也會不斷地對內部管理披露的資料進行完善,從而達到高質量的內部控制。公司的發展離不開高質量的內部控制,其中營業收入增長率越大,公司發展就越好,便更有動力去提高內部控制質量。

表4 模型回歸結果

三、結語

以我國醫藥制造行業2016—2018年147家公司為研究樣本,實證結果表明,公司的現金持有量與內部控制質量顯著負相關,抑制信息不對稱和委托代理產生的不利因素,可以提升內部控制質量,有利于公司更高效地持有適當現金以防止經營存在的不確定因素。研究發現,公司內部控制規范體系的建立健全,不僅可以滿足監管要求,而且推進了公司對現金管理的重視度,為公司達到高質量的內部控制提供了助力。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:12

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當代陜西(2021年1期)2021-02-01 07:18:02

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

當代陜西(2020年20期)2020-11-27 01:43:10

中國外匯(2019年18期)2019-11-25 01:41:50

中國生殖健康(2019年2期)2019-08-23 08:12:08

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53