房地產業財務危機預警的實證研究

2020-05-02 05:36:20陳悅

市場周刊 2020年4期

陳 悅

一、 引言

在經濟全球化的條件下,金融危機讓企業越來越警惕。因此企業需要建立一個科學的財務危機預警系統,對可能發生的財務危機做出預估,從而使決策者做出相應合理有效的決策,將財務危機扼殺在搖籃里。 房地產業一直是我國的熱門行業,發展也如火如荼,涌入了大量的資本。 但近些年來,國家出臺了一些相關的政策對房地產業進行相應的宏觀調控,其中包括對貸款利率的限制,調整稅收規定等。 我國房地產業內外部環境不容樂觀,面臨著前所未有的嚴峻考驗。如果再加上房地產企業對于本公司的財務狀況沒有做到有效的檢測,不能及時有效的發現并解決財務危機問題,則企業很有可能就會破產。

二、 理論分析

關于財務危機預警的定義,則具有以下幾種觀點:張玲認為企業財務危機預警,是根據企業的財務信息,對于企業財務系統中可能出現的一些狀況預先進行報警。 陳曉和陳志鴻認為企業財務危機預警就是利用企業的一些財務指標,采取一定的數據管理手段,分析企業經營的一些資料,通過數據將企業可能會發生的問題提前告訴經營者和其他利益關系人,及時找出財務問題的原因,并提出解決方案。 楊舒娥和張俊瑞指出企業財務危機預警,是對財務報表及其他經營材料的分析,利用及時的數據化管理手段,將企業正在面對的危機狀況告知領導層,并分析其形成的可能原因及存在的隱患,提前做好防范措施。

財務危機預警就是企業結合自身經營發展過程中的各種數據,主要是財務數據,通過定性和定量分析結合的方法,對企業發展過程中的財務狀況進行及時的分析,及時地將財務危機出現的萌芽階段告知企業經營者和其利益相關人,并告知其發生的原因和存在的隱患,以便及時做出決策和調控,把財務危機扼殺在搖籃中,從而使企業健康的發展。

在研究財務危機預警方面,常用的定性分析方法有下面幾種: 胡杰武和萬里霜提出標準化調查法,就是企業組織一批具有較高水平的專家運用專業知識,對企業在發展過程中的內外部環境進行分析和研究,最后歸納出企業發展的規律,對企業可能出現的狀況做出合理的推測;張鳴和張艷提出“四階段癥狀”分析法,這種分析方法根據企業面臨的潛伏期、發作期、惡化期和實現期四個階段,采取各種方法進行對應的治理調整;余廉、胡華夏和王超認為管理評分法行之有效,該方法是對財務危機定性因素通過賦值量化,然后進行綜合評分的方法。 這種方法首先把企業的風險因素分為經營缺點因素、經營錯誤因素和破產征兆因素三類,然后進一步分解為17 個風險小項,每一項都給出標準分值,最后根據分值的大小來進行界定。

巢劍雄認為財務危機定量分析就是用數據進行分析,以確切的數值作為評判財務危機的標準,采用統計學的一些方法,對企業的財務數據做出分析。 其中定量分析又分為單一模式和多變量模式分析,多變量模式主要是以構造數據模型的方式來預測企業的財務風險與多個變量指標之間的線性關系,從而預測財務風險。 單一模式分析會選取一套預警體系指標,按照反映企業財務風險綜合性和預測力大小,可設立一些比率,根據比率對財務數據做出運用,并加以分析。

三、 我國房地產業上市公司財務危機預警模型構建

(一)基礎指標的選擇與分析

在前人的研究基礎上,最終選擇從以下幾個指標中來選取構建財務危機預警模型的指標,見表1。

表1 財務指標

以上是初選的財務危機指標,共計16 個,但是指標過多,使得構建的模型過于復雜,不利于模型的實用性和操作性。 因此,需要剔除相關性強的指標,選取能明顯區分財務危機和財務正常的指標。 結合前人的相關研究和參考文獻,剔除了一些指標,最終選取了X1、X5、X7、X8、X10、X11這六個變量作為構建財務危機預警模型的指標。

(二)模型與樣本選擇

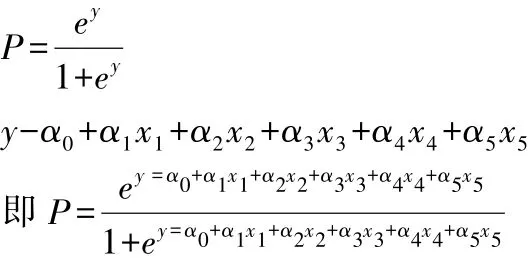

結合上文分析,最終本文采用Logistic 回歸模型,因為其自變量相互獨立,適用范圍廣,預測比較準確。

該模型的表達式為:

其中x作為自變量,其代表著企業的財務指標,y作為因變量,其意義是事件發生(ST)為1,事件不發生(非ST)為0,而對于P值來說,大于0.5,則為ST;小于0.5,則為非ST。

本文在研究時采用的評判標準是是否被證監會特殊處理作為有危機和正常企業的區別,即是否ST。 因此,在樣本選擇時,既要有ST 企業,還要有非ST 企業,這樣才能顯示出樣本的充分性。 而在具體的選擇過程中,由于ST 企業較少,所以不會采用一比一的選取比例來選擇樣本,而且采用一比一的比例會造成樣本的選擇不具有完全的隨機性。 綜合以上分析,最終選取了2018 年首次被ST 的8 家企業和32 家非ST 企業2016~2018 年連續三年的財務數據,通過2016 年的數據來進行模型的構建,通過2017 和2018 年的數據來進行模型的檢驗。

(三)模型的構建

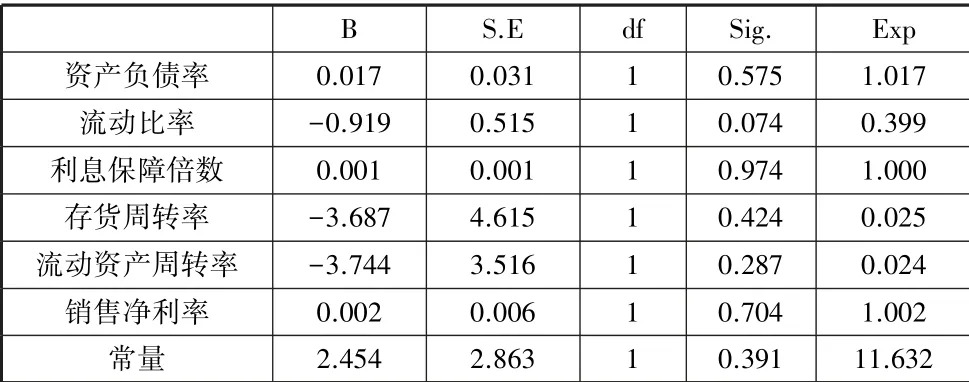

對以上所選取的指標進行重新賦予標號,資產負債率(X1)、流動比率(X2)、利息保障倍數(X3)、存貨周轉率(X4)、流動資產周轉率(X5)、銷售凈利率(X6),作為自變量,房地產企業是否ST 的因變量,其中事件發生概率為1,不發生概率為0,采用系統默認的進入方式進行二元Logistic 回歸。

通過SPSS 運算得到結果如表2。

表2 模型的回歸系數

將各種變量和常量帶入,可以得到如下公式:

四、 模型的擬合度檢驗和預測結果

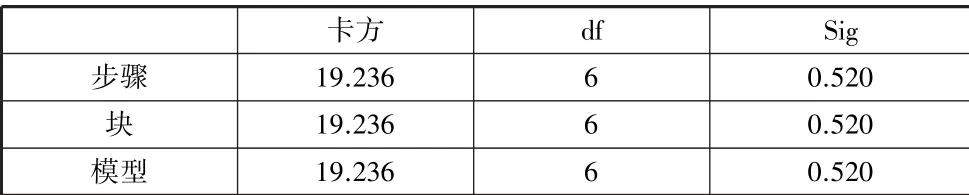

(一)模型的擬合度檢驗

表3 模型匯總

表4 模型系數的檢驗

從表3 來看,Cox&SnellR方以及NagelkerkeR方作為評價指標,取值范圍在0~1 之間,越接近1,表明方程的擬合度越高,相反則越低;從表4 來看,Sig 值大于0.5,表明方程能較好地擬合數據,因此擬合度也比較高。

(二)預測結果

將2017~2018 年樣本的指標數據帶入模型方程中,得出Y值,然后求解出P值,用檢測模型的預測能力,最終得到模型的預測結果如表5 所示。

表5 模型預測分析

通過表5 分析,可以看出在爆發財務危機當年的預測準確率達到92.5%,準確度較高,預測比較準確。 在第二年,雖然準確率是85%,也比較高,但是ST 的準確率為62.5%,比較低,說明被誤判的比較多,即把ST 公司預測為非ST 的比較多,因此,此模型在一年內的預測比較準確。

五、 房地產企業財務危機預測與應對措施

根據以上模型,從樣本數據中選取了2018 年20 家非ST企業,將其財務數據代入模型進行運算,得到P值,如表6所示。

表6 2018 年財務指標預警結果

通過表6 的運算結果,不難看出這20 家非ST 企業,有9家企業的P值是大于0.5 的,接近半數,這表明未來這9 家企業可能會遭遇財務危機,如果不進行及時地把控和處理的話,極有可能會走向ST 。

六、 結論

本文從我國房地產業的發展背景和行業特點出發,結合國內學者的學術研究,選取了40 家房地產上市公司的財務數據建立了多元Logistic 回歸模型,最后經過2017 ~2018 年的財務數據進行檢驗,檢驗結果表明模型具有較好的預測能力。 通過分析,可以得出以下結論:

第一,影響企業財務危機的因素是復雜的,多樣的,既受政策、經濟形勢、市場等宏觀因素的影響,也受到企業自身財務狀況、人員危機意識、資金管理水平等微觀因素的影響。因此,房地產企業應該在不同的發展階段,針對性地制定相關制度,來做出相應的對策,盡量避免財務危機的發生。

第二,根據上文中的模型來看,如果一家企業不存在財務粉飾的假象,則ST 能很好地反映一個企業的財務狀況,其量化程度比較高,即如果ST,則其一定發生了財務危機。

第三,根據模型的擬合度檢驗和模型的預測結果,說明本文建立的多元Logistic 回歸模型能較好地預測結果。 2017年預測的準確度92.5%,2018 年預測的準確度85%,因此,認為本文構建的財務危機預警模型在預測上具有良好的性能,具有一定的實用價值。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22