中小板上市公司的財務報告與業績預告差異的實證分析

——從墨菲定律現象的視角

2020-05-08 10:19:10李衛東鄒鶴峰

科技創新與生產力 2020年4期

李 偉 ,李衛東 ,2,鄒鶴峰

(1.成都東軟學院,四川 成都 611844;2.西南財經大學,四川 成都 610074)

1 財務報告與業績預告的差異的研究背景

墨菲定律在生活中有很多運用,通俗描述是:假定你把一片一面涂有一層果醬的面包掉在地毯上,常常是帶有果醬的一面落在地毯上。事實上,墨菲定律的許多表述則明確帶著主體干預因素[1],在主觀因素都被控制的情況下,壞結果的概率未必比好結果的概率更大,只是主觀因素未被完全控制,加之人類出于對壞結果的敏感性,使得墨菲定律帶有一種悲涼的色彩,所以,墨菲定律屬于一種心理學效應。墨菲定律是客觀現象,在于警示人們概率事件發生的必然性,但是當某事件正反兩方面概率差異過大時,該事件已經超越墨菲定律的解釋范疇,需要考慮事件背后的主觀因素,學者們將這種現象稱為 “墨菲定律現象”。所以,如何透過墨菲定律現象呈現的隱患,及時采取有力的措施,是人類值得探索的問題。

公司年度報告被普遍認為是對投資者的決策具有重要作用的信息[2]。根據《中華人民共和國證券法》等法律法規的規定,上市公司應該定期披露年度報告,年度報告應當在每個會計年度結束之日起4 個月內編制完成并披露。根據深交所的規定,中小板和創業板必須披露業績預告,其中年度業績預告及其修正公告不得晚于次年1 月31 日。業績預告是非常重要的信息披露機制,是對上市公司未來業績的提前預報。我國業績預告具有信息含量,能夠有效降低信息不對稱,會對公司股票價格產生顯著影響,提前釋放風險[3]。業績預告披露截止后,大量的有關業績預告分析資訊出現,可見學術界和業界對業績預告相當關注。

通過文獻梳理發現,關于業績預告的研究較為豐富。現有研究主要集中業績預告的準確性和及時性的影響因素,如高管持股[4]、高管權利[5]、高管薪酬[6]、投資者信念[7]、管理者能力[8]等方面。研究中對于業績預告的度量維度并不一致,有選擇業績變動范圍上下限大小度量[4-5],也有采用虛擬變量度量[6]以及盈余預測的寬度[9]。馬麗莎研究發現,在區間業績預測背景下,業績預告并不遵循中點預測原則,并且業績預告消息類型會影響預告值與真實值的關系,但是并未探討影響預告的影響因素。顧彥春的研究雖然探討了管理層業績預告披露時機選擇對信息質量的影響,但并非聚焦中小板上市公司。換言之,需要進一步研究中小板上市公司年度財務報告和業績預告之間的數據是否存在 “財務報告與業績預告的差異的墨菲定律現象”,并研究其與業績預告披露時間之間的關系。

本文在借鑒國內外學者相關研究成果的基礎上,選取中小板上市公司2014—2017 年披露了年度財務報告和業績預告的公司為樣本公司,采用實證研究方法,考察財務報告和業績預告的差異及其與業績預告披露時間的關系,試圖回答以下問題:其一,財務報告披露的 “歸屬于母公司所有者的凈利潤”是否顯著地差于業績預告披露的 “歸屬于母公司所有者的凈利潤”,出現 “財務報告與業績預告的差異的墨菲定律現象”。其二,業績預告類型不同是否影響 “財務報告與業績預告的差異的墨菲定律現象”。其三,業績預告披露的時間與截止時間之間的間隔是否影響 “財務報告與業績預告的差異的墨菲定律現象”。其四,在解決上述問題的基礎上,試圖回答 “財務報告與業績預告的差異的墨菲定律現象”與披露時間之間的關系在不同預告類型中是否有差異。本文的學術貢獻主要體現在:從墨菲定律現象的視角研究經濟現象,并針對存在的問題提出對應的建議,豐富關于業績預告相關的研究,豐富中小板信息披露的相關研究。

2 財務報告與業績預告差異理論分析與研究假設

2.1 年度財務報告與業績預告

根據委托代理理論,財務報告信息披露可以減少信息不對稱問題,所以,信息披露一直是學術界和實務界關注的焦點。上市公司要定期披露年度財務報告和中期報告,投資者最關心的是年度財務報告披露的信息。利潤是企業經營效果的綜合反映,是財務報告使用者關注的重要指標,年度財務報告和業績預告都被要求披露 “歸屬于母公司所有者的凈利潤”。“歸屬于母公司所有者的凈利潤”反映在企業合并凈利潤中,歸屬于母公司股東所有的那部分凈利潤。業績預告是管理者立足于當前的情況對“歸屬于母公司所有者的凈利潤”做出的合理估計,不一定十分精準,具有不確定性,但是年報數據是經過注冊會計師審計過的,年報披露的 “歸屬于母公司所有者的凈利潤”具有確定性。當年報數據披露后,通過對比兩者的數據可知,也可能會出現年報披露的 “歸屬于母公司所有者的凈利潤”差于業績預告披露的 “歸屬于母公司所有者的凈利潤”,差異偏向于不利發展方向;也可能會出現年報披露的 “歸屬于母公司所有者的凈利潤”好于業績預告披露的 “歸屬于母公司所有者的凈利潤”,差異偏向于有利發展方向。這就像一枚硬幣的正反兩面,當樣本量足夠多時,年報披露的 “歸屬于母公司所有者的凈利潤”差于業績預告披露的 “歸屬于母公司所有者的凈利潤”的概率與年報披露的 “歸屬于母公司所有者的凈利潤”好于業績預告披露的 “歸屬于母公司所有者的凈利潤”的概率應該趨向于相等,各占50%。即使有一定的偏差,也不會很大。

馬麗莎研究顯示,在不同的損益范圍內,管理層業績預告區間存在非對稱的放大效應,在利空消息下存在負向放大效應即實際業績趨近于預測區間的上限,在利好消息下存在正向放大效應即實際業績趨近于預測區間的下限[10]。朱朝暉和許文瀚研究發現,業績預告的文本信息對報告后的股價波動具有解釋作用:文本信息越樂觀,股票回報越高[11]。所以,公司管理層有將業績預告披露地更好的動力,同時,財務預告是不確定的,不需要經過注冊會計師審計,為將業績預告披露得更好提供了機會。根據墨菲定律視角,聽之任之的話,事情一般不會向好的方向發展,面包摸了果醬的一面落地的概率更大。基于以上分析,提出假設H1:公司財務報告披露的實際利潤偏向于差于業績預告披露的利潤,出現 “財務報告與業績預告的差異的墨菲定律現象”。

2.2 年度財務報告與壞情況類型的業績預告

業績預告需要列出業績預告類型,業績預告類型分為轉虧、續虧、扭虧、續盈、大增、大降、略增、略降、不確定九種。預告類型大致分為正面(預增、略增、扭虧、續盈)、負面 (預減、略減、首虧、續虧)和不確定三類[12]。本文借鑒這種劃分方法,并將對應的預告類型劃分為:非壞情況類型和壞情況類型。其中壞情況類型針對業績預告類型偏向不好的情況,具體包括轉虧、續虧、大降、略降四類披露的業績預告類型;非壞情況就是剩下的五種類型。根據墨菲定律視角,好的開始,未必就有好結果;壞的開始,結果往往會更糟。基于以上分析,提出假設H2:業績預告類型為壞情況的企業易出現 “財務報告與業績預告的差異的墨菲定律現象”。

2.3 預告披露的日期間隔與年報和預告差異的關系

上市公司需要在規定時間內完成業績預告,年度業績預告及其修正公告的披露時間最遲不得晚于次年1 月31 日,管理層可以在規定的時間內相對自由地選擇披露業績預告的時間。顧彥春[13]研究發現,管理層在披露壞消息時會以降低負面影響、減少股價波動為最終目的,造成進行時機選擇的管理層發布的壞消息業績預告的準確性、及時性有所變化。也就是說,當管理層在強制性信息披露的規定下,不得不披露壞消息時,管理層可以通過操縱披露時機將不利影響降至最低。張德容和李勝男研究發現,不同類型的業績預告,預告對股價產生的影響不同,因此,在研究中,不僅要考慮預告披露時間,還需要考慮預告類型的影響。根據墨菲定律視角,面包往下掉的時候,抹了果醬一面沖下的概率和地毯的價值成正比。預告披露時間越靠后的公司,“財務報告與業績預告的差異的墨菲定律現象”越明顯。在假設條件H1 和H2 的基礎上可以推斷,這種墨菲定律現象在不同類型的業績預告情況下表現不一樣,業績預告類型是壞情況的公司中,“財務報告與業績預告的差異的墨菲定律現象”更明顯。基于以上分析,提出如下假設。

H3:“財務報告與業績預告的差異的墨菲定律現象”與預告披露的日期間隔顯著相關。

H3a:業績預告類型為壞情況的企業,“財務報告與業績預告的差異的墨菲定律現象”與預告披露的日期間隔顯著正相關。

H3b:業績預告類型為非壞情況的企業, “財務報告與業績預告的差異的墨菲定律現象”與預告披露的日期間隔顯著負相關。

3 財務報告利潤與業績預告利潤差異的研究設計

3.1 樣本選擇與數據來源

在我國市場上,只有中小板和創業板公司被要求強制性披露業績預告。中小板的進入門檻較高,上市條件較為嚴格,接近于現有主板市場。中小板市場是創業板的一種過渡,具有鮮明的特征,有相當的代表性。所以本研究選擇中小板上市公司作為研究對象。2014 年財務會計制度發生重大變化,本研究選擇2014 年至2017 的中小板上市公司的年報及對應的業績預告信息作為研究樣本,剔除在研究區間內研究數據不全的上市公司,通過篩選最終得到3 519 個有效樣本觀測值。本研究數據均來自國泰安數據庫,并通過采用Excel 和SPSS16.0 軟件對數據進行處理分析得到。

3.2 模型設定

為了檢驗所提出的假設,構建基本模型為

3.3 變量說明

1)財務報告利潤與業績預告利潤的差異(DBAF)為被解釋變量,表示財務報告披露的實際“歸屬于母公司所有者的凈利潤”與業績預告披露的 “歸屬母公司所有者的凈利潤”之間的差異額。中小板上市公司按期披露預告歸屬于母公司所有者的凈利潤的上限和下限,根據區間估計理論,管理層在利用區間預測進行業績預測時,區間均值可以作為管理層區間預測的預期[14],用到這種方法。筆者借鑒這種度量方法,取預告利潤上限和下限金額的平均數度量預告利潤值,財務報告利潤和預告利潤之差用虛擬變量度量,當實際利潤差于預告利潤時,即出現 “財務報告與業績預告的差異的墨菲定律現象”,取值-1;反之,取1。

2)日期間隔 (DI)為解釋變量,表示業績預告日期和預告披露截止日期之間的間隔天數。業績預告日期在預告披露截止日期之前披露,則間隔天數用正數表示,反之,則用負數表示。

3)控制變量。參考已有研究表明,企業規模、公司治理結構、報告公布的星期日期也是影響報告披露的因素。因此,本研究選擇企業規模、公司治理結構、報告公布的星期日期作為控制變量。其中,SIZE 表示企業的規模,用總資產的自然對數測量;CGS 表示公司治理結構,用第一大股東的持股比例度量;WD 表示報告公布的星期日期,分別用虛擬變量1~6 代表星期一~星期六。

4 實證檢驗與分析

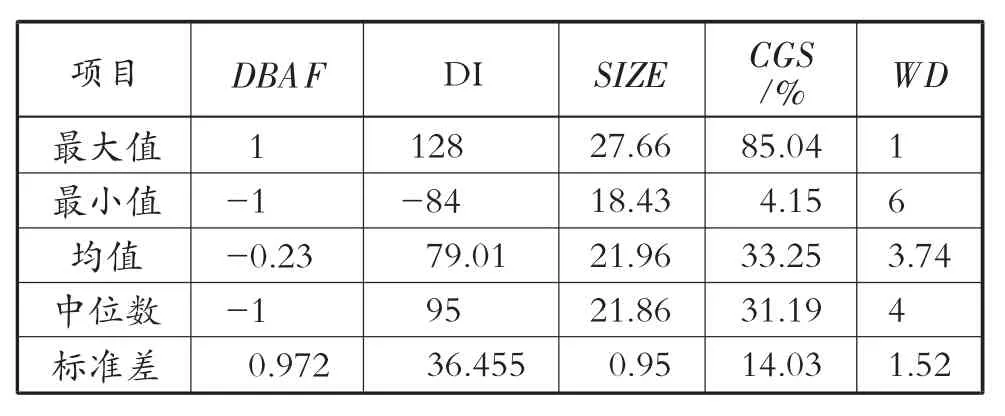

表1 顯示了全樣本主要變量描述性統計特征,樣本量為3 519 個。其中財務報告利潤與業績預告利潤的差異的中位數為-1,表明對財務報告利潤與業績預告利潤的差異排序后,至少50%的公司出現實際利潤差于預告利潤現象,從數量上看,結果偏向于不好一面;財務報告利潤與業績預告利潤的差異的均值為-0.23,進一步說明出現實際利潤差于預告利潤現象的公司比出現預告利潤差于實際利潤現象的公司多,兩者的差異額占樣本總數的23%。進一步計算得到,62%的中小板上市公司出現實際利潤差于預告利潤現象,大量公司存在財務報告披露的實際利潤偏向于差于業績預告披露利潤的現象,假設H1 得到證明。

表1 全樣本描述性統計分析

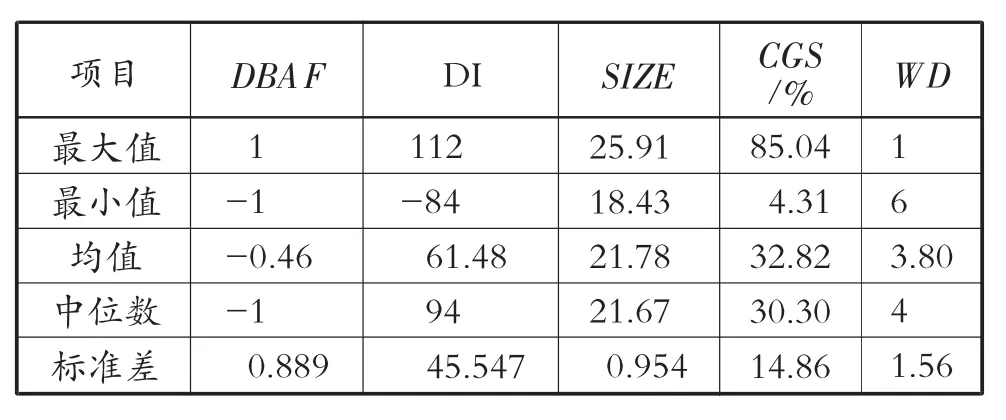

表2 顯示了壞情況組主要變量描述性統計特征,樣本量為872 個。其中財務報告利潤與業績預告利潤的差異中位數為-1,說明從數量上看,至少50%的公司出現實際利潤差于預告利潤現象。均值為-0.46,進一步說明出現實際利潤差于預告利潤現象的公司數量比出現預告利潤差于實際利潤現象的公司數量多,兩者的差異額占樣本總數的46%。進一步計算可以得到,有73%的公司出現實際利潤差于預告利潤現象,遠超過全樣本組中的比例。“財務報告與財務預告的差異的墨菲定律現象”,在業績預告類型為壞情況的公司更明顯,假設H2 得到證明。

表2 壞情況組主要變量描述性統計分析

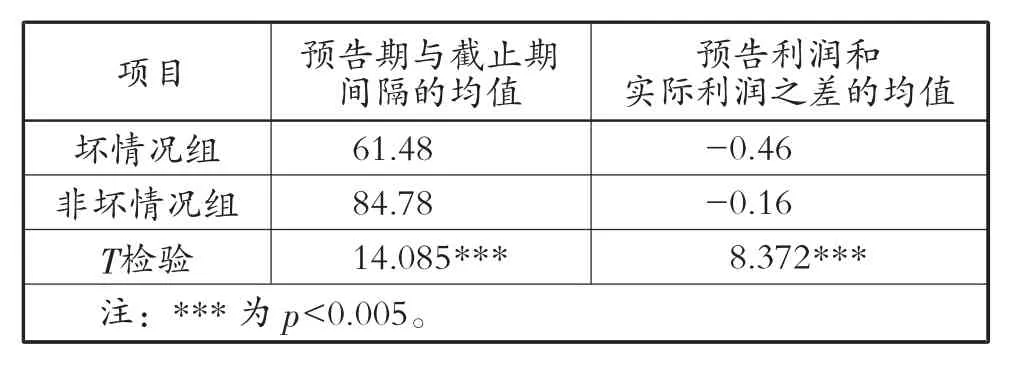

為了檢驗不同消息類型業績預告在披露時間和日期間隔上的差異以及預告利潤和實際利潤的差異,將總體樣本劃分為壞情況組和非壞情況組兩個樣本框進行檢驗 (見表3),結果表明:壞情況組披露預告的日期與截止日期的間隔均值顯著小于非壞情況組,壞情況組預告利潤和實際利潤之差的均值顯著小于非壞情況組。支持H3a 和H3b。

表3 分組檢驗

在進行回歸分析之前,進行如下檢驗:一是共線性檢驗。各變量之間的相關性較小,VIF 值都小于5,因此不存在明顯共線性。二是DW 檢驗。DW值都接近2,可以認為殘差項不存在自相關。

表4 顯示了財務報告利潤與業績預告利潤的差異與各變量之間的關系。中小板全樣本回歸分析結果顯示,財務報告利潤與業績預告利潤的差異與日期間隔顯著相關 (β=0.050,p<0.005),因此,假設H3 得到驗證。進一步分組回歸,壞情況組財務報告利潤與業績預告利潤的差異與日期間隔顯著正相關 (β=0.122,p<0.005),假設 H3a 得到驗證。非壞情況組財務報告利潤與業績預告利潤的差異與日期間隔負相關 (β=-0.033,p<0.1),沒有通過顯著性檢驗,拒接假設H3b。

表4 回歸分析

5 財務報告與業績預告差異的研究結論與啟示

5.1 財務報告與業績預告差異的研究結論

中小板上市公司財務報告披露的實際利潤偏向于差于預告利潤,出現 “財務報告與業績預告的差異的墨菲定律現象”,這種現象在預告類型為壞情況的公司中更顯著。同時,預告披露的日期與預告截止日期之間的時間間隔對 “財務報告與業績預告的差異的墨菲定律現象”存在積極影響。進一步檢驗發現,這種影響在不同的預告消息類型下有差異。具體而言,中小板上市公司財務報告披露的實際利潤普遍地差于預告利潤,這可能是人為操縱的原因;當預告類型是壞情況時,“財務報告與業績預告的差異的墨菲定律現象”更顯著;預告的披露時間越接近預告披露截止時間,越容易出現 “財務報告與業績預告的差異的墨菲定律現象”,這進一步驗證了當消息為不利消息時,人為因素作用力度更大。預告類型是壞情況時,財務狀況不理想,需要更多的時間粉飾財務報表,報表的披露時間越退后。由于出現財務報告的實際利潤差于預告利潤不再是墨菲定律的作用機理,而是報告披露背后人為粉飾意圖,因此這種現象被稱為 “財務報告與財務預告的差異的墨菲定律現象”,并且這種現象是可控的。

由于本研究的數據均來自中小板上市公司,使得研究結論無法排除中小板上市公司的企業特征帶來的影響,在某種程度上降低了研究的外部效度,因此研究結論也要在其他板塊的上市公司中做進一步的檢驗。另外由于預告披露后的突發情況概率較小,本文未考慮這種因素,而且控制變量的選取可能不夠科學。

5.2 財務報告與業績預告差異的研究建議

雖然目前中小板預告披露是強制性的,但是對預告數據的準確性并未做引導性規定,使得預告的信息使用價值有待提升。結合本文的研究結論,建議從以下3 點規范。

1)重點關注業績預告類型為壞情況的公司。此類公司往往面臨著更大的壓力,當預告范圍是一個區間時,為管理層的預告偏高提供合理化的機會,所以,業績預告類型為壞情況的公司更可能通過不對稱的信息披露蠱惑信息使用者。

2)加強對預告披露較晚公司的監管力度。財務預告只是對財務報告的預期,體現的是信息需求的及時性,如果上市公司遲遲不肯披露,可能是“丑媳婦怕見公婆”,在相對寬裕的時間內進行最后的粉飾,而粉飾后的信息帶給信息使用者的信息含量則令人懷疑。

3)適當縮短財務預告與財務報告披露的截止時間的間隔。業績預告披露截止日期是次年1 月31 日,年度報告必須在上一個會計年度結束之日起4 個月內公布,這些規定都是2008 年之前規定。隨著信息技術的快速發展,會計信息化、審計信息化極大地縮短了信息傳遞和處理的時間。財務預告與財務報告披露的較長時間間隔為信息操縱帶來了便利。因而,建議適當縮短披露時間間隔,減少不確定性帶來的不利影響。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

當代水產(2019年7期)2019-09-03 01:02:08

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

湖南農業(2016年3期)2016-06-05 09:37:36