我國環(huán)境審計(jì)的研究現(xiàn)狀、發(fā)展瓶頸與破解對策

2020-05-08 10:05:11劉睿劉博

安徽理工大學(xué)學(xué)報·社會科學(xué)版 2020年4期

關(guān)鍵詞:對策

劉睿 劉博

摘 要:長期以來,我國高速的社會經(jīng)濟(jì)發(fā)展迅速提高了人民的生活質(zhì)量,但其高消耗的特征也帶來了環(huán)境污染嚴(yán)重的問題。隨著生態(tài)文明加入憲法條文,如何實(shí)現(xiàn)全面協(xié)調(diào)可持續(xù)發(fā)展是成為我國政府目前所面臨的艱巨任務(wù)。而作為生態(tài)文明建設(shè)的監(jiān)督者、生態(tài)品質(zhì)建立的把關(guān)者,環(huán)境審計(jì)扮演著重要角色。首先介紹環(huán)境審計(jì)的發(fā)展歷史與主要工作內(nèi)容,接著介紹我國環(huán)境審計(jì)理論研究的熱點(diǎn)與趨勢,然后分析了環(huán)境審計(jì)發(fā)展當(dāng)前存在的問題并提出了相關(guān)對策,旨在能促進(jìn)環(huán)境審計(jì)的長遠(yuǎn)發(fā)展。

關(guān)鍵詞:環(huán)境審計(jì);研究熱點(diǎn);對策;CiteSpace

中圖分類號:F239文獻(xiàn)標(biāo)識碼:A文章編號:1672-1101(2020)04-0031-05

作者簡介:劉睿(2000-),女,安徽合肥人,研究方向:財務(wù)管理。

Abstract:? For a long time, the high-speed development of society and economy has rapidly improved the quality of life of people in our country. However, possessing the characteristics of high consumption, it has also caused serious environmental pollution. With the addition of ecological civilization to the provisions of the Constitution, how to achieve comprehensive, coordinated and sustainable development has become a difficult task facing government. As a supervisor of ecological civilization construction and a gatekeeper of ecological quality establishment, environmental audit plays an important role. This article first introduces the development history and main work content of environmental audit, then introduced the research hotspots and trends of environmental audit theory in China, finally analyzes the current problems in the development of environmental audit and puts forward relevant countermeasures, aiming to promote the long-term development of environmental audit.

Key words:environmental audit; research hotspots; countermeasures; CiteSpace

一、環(huán)境審計(jì)的發(fā)展歷史與主要工作內(nèi)容

環(huán)境審計(jì)概念于20世紀(jì)60年代被首次提出,而其在我國的發(fā)展歷史可追溯至1983年。在我國三十年的環(huán)境審計(jì)發(fā)展史中,又大致可劃分為三個階段:圍繞環(huán)境保護(hù)資金和項(xiàng)目審核的起步階段(1983至1997年)、促進(jìn)環(huán)境污染治理和生態(tài)環(huán)境保護(hù)的探索階段(1998年至2002年)、包含土地資源、礦產(chǎn)資源、水環(huán)境等環(huán)境資源的發(fā)展階段(2003年至今)。在此發(fā)展歷程中,環(huán)境審計(jì)的概念與職責(zé)逐漸明晰,環(huán)境審計(jì)的內(nèi)容日趨多元化,逐步成為一項(xiàng)系統(tǒng)性、綜合性工作[1]。

當(dāng)下,從廣義的角度而言,環(huán)境審計(jì)是指從事檢查與核實(shí)環(huán)境管理各方面情況的工作者;從狹義的角度而言,環(huán)境審計(jì)師的工作職能則是全面評估各類組織的運(yùn)作活動對環(huán)境的影響,并監(jiān)督他們減少污染,使其符合可持續(xù)發(fā)展的要求。總而言之,環(huán)境審計(jì)的主要工作內(nèi)容是核查國家社會各級組織單位的經(jīng)濟(jì)活動是否達(dá)到有關(guān)環(huán)境保護(hù)標(biāo)準(zhǔn),并核實(shí)其所提供的會計(jì)資料[2-4]。

二、我國環(huán)境審計(jì)的理論研究熱點(diǎn)變化與發(fā)展趨勢

(一)理論研究熱點(diǎn)變化

關(guān)鍵詞作為文本的中心,高度濃縮了所屬文本的研究主題與核心內(nèi)容。由此相關(guān)性可知,如果對環(huán)境審計(jì)領(lǐng)域的相關(guān)文章進(jìn)行關(guān)鍵詞分析,在一定程度上即可揭示該學(xué)科領(lǐng)域的內(nèi)在聯(lián)系,并可得到該領(lǐng)域的研究熱點(diǎn)與近似發(fā)展路徑。

本文利用基于Java語言開發(fā)的信息可視化軟件——Information Visualization-CitSpace進(jìn)行環(huán)境審計(jì)的理論研究熱點(diǎn)和發(fā)展趨勢分析。聚焦于分析科學(xué)文獻(xiàn)中蘊(yùn)含的潛在知識, CiteSpace軟件是在科學(xué)計(jì)量學(xué)、數(shù)據(jù)和信息可視化基礎(chǔ)上發(fā)展起來的一款多元、分時、動態(tài)的引文可視化分析軟件。由于其通過可視化的手段來呈現(xiàn)所研究內(nèi)容的知識的結(jié)構(gòu)、規(guī)律和分布情況,因此又稱基于此法得到的可視化圖形為“科學(xué)知識圖譜”。目前該方法已成為眾多學(xué)科領(lǐng)域用來分析研究熱點(diǎn)和預(yù)測發(fā)展態(tài)勢的重要手段[5]。

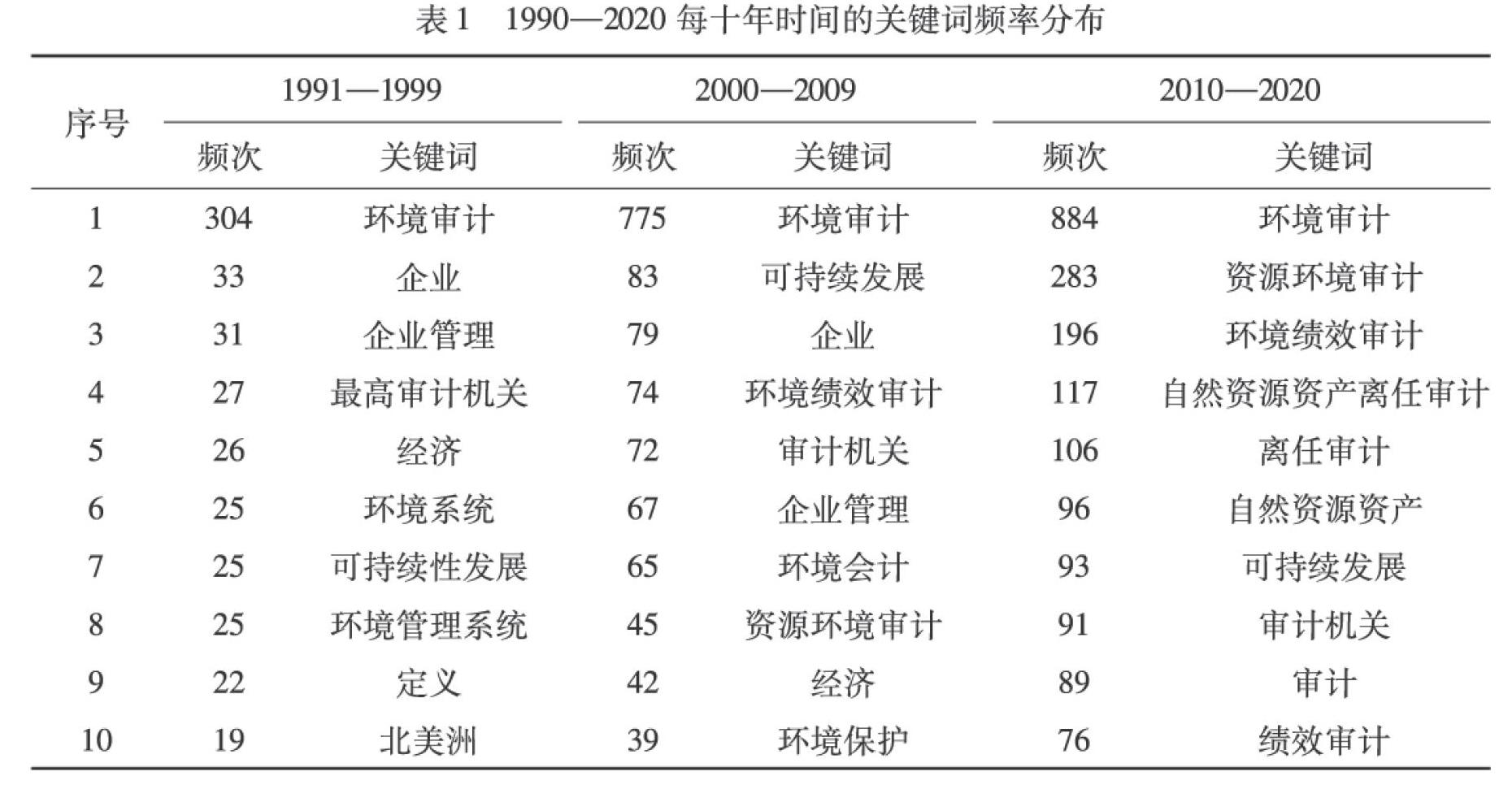

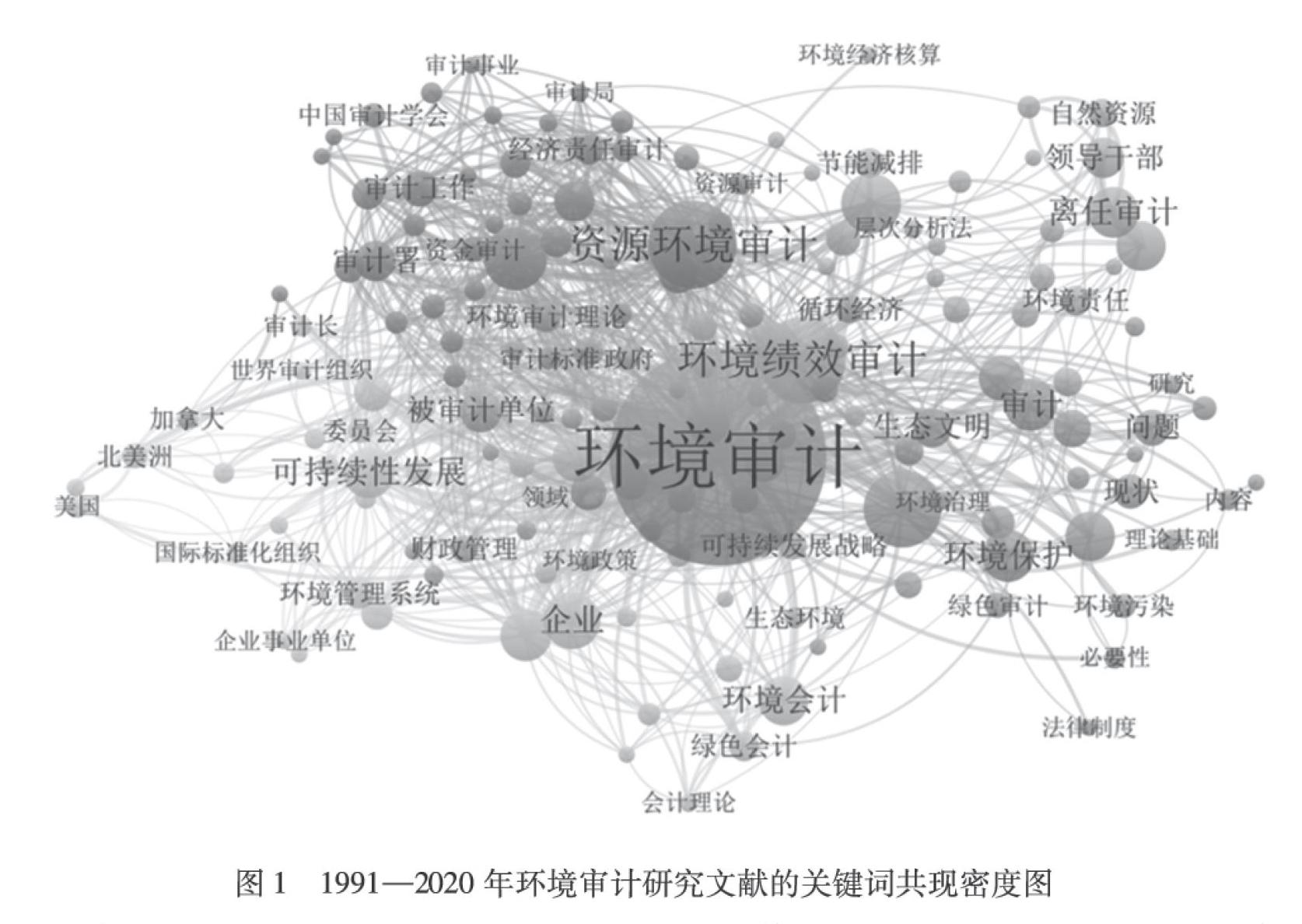

以中國知網(wǎng)(CNKI)為核心數(shù)據(jù)源,對我國環(huán)境審計(jì)領(lǐng)域的相關(guān)文獻(xiàn)進(jìn)行獲取,檢索與下載日期為2020年3月21日,時間跨度限定為“1990— 2020”。利用CiteSpace軟件,對我國近30年環(huán)境審計(jì)領(lǐng)域的相關(guān)文獻(xiàn)進(jìn)行關(guān)鍵詞分析,并篩選合適的閾值,對關(guān)鍵詞共現(xiàn)關(guān)系進(jìn)行可視化分析,從而得到我國環(huán)境審計(jì)研究領(lǐng)域的高頻關(guān)鍵詞分布情況(見表1)。在此基礎(chǔ)上,利用VOSviewer軟件繪制相關(guān)文本的關(guān)鍵詞共現(xiàn)密度圖(見圖1)。圖中字體和圓圈越大,則表示該關(guān)鍵詞出現(xiàn)的頻率越高,即研究熱度越高,反之亦然。由此可得出環(huán)境審計(jì)研究領(lǐng)域的知識結(jié)構(gòu)與研究熱點(diǎn)。

同時結(jié)合表1可以看出,在不同時間跨度內(nèi)我國環(huán)境審計(jì)的研究熱點(diǎn)有所差異。上世紀(jì)90年代,出現(xiàn)的頻次較高的熱點(diǎn)關(guān)鍵詞主要是“企業(yè)”、“最高審計(jì)機(jī)關(guān)”、“經(jīng)濟(jì)”和“環(huán)境系統(tǒng)”等,此時我國環(huán)境審計(jì)領(lǐng)域正處于借鑒學(xué)習(xí)國際先進(jìn)經(jīng)驗(yàn)的起步階段,因此“北美洲”也是熱點(diǎn)關(guān)鍵詞之一;進(jìn)入新世紀(jì)第一個10年,“環(huán)境績效審計(jì)”、“環(huán)境會計(jì)”、“資源環(huán)境審計(jì)”和“環(huán)境保護(hù)”成為新的高頻關(guān)鍵詞。這說明新世紀(jì)以來,我國的環(huán)境審計(jì)已逐漸由最初的核算政府環(huán)保專項(xiàng)資金的收支與排污費(fèi),轉(zhuǎn)變?yōu)閷?shí)現(xiàn)自然資源資產(chǎn)可持續(xù)利用的審計(jì)核算。尤其是自然資源資產(chǎn)產(chǎn)權(quán)制度在黨的第十八屆三中全會被提出后,自然資源資產(chǎn)審計(jì)日益成為我國環(huán)境審計(jì)的重要環(huán)節(jié)[6]。

(二)環(huán)境審計(jì)的發(fā)展趨勢

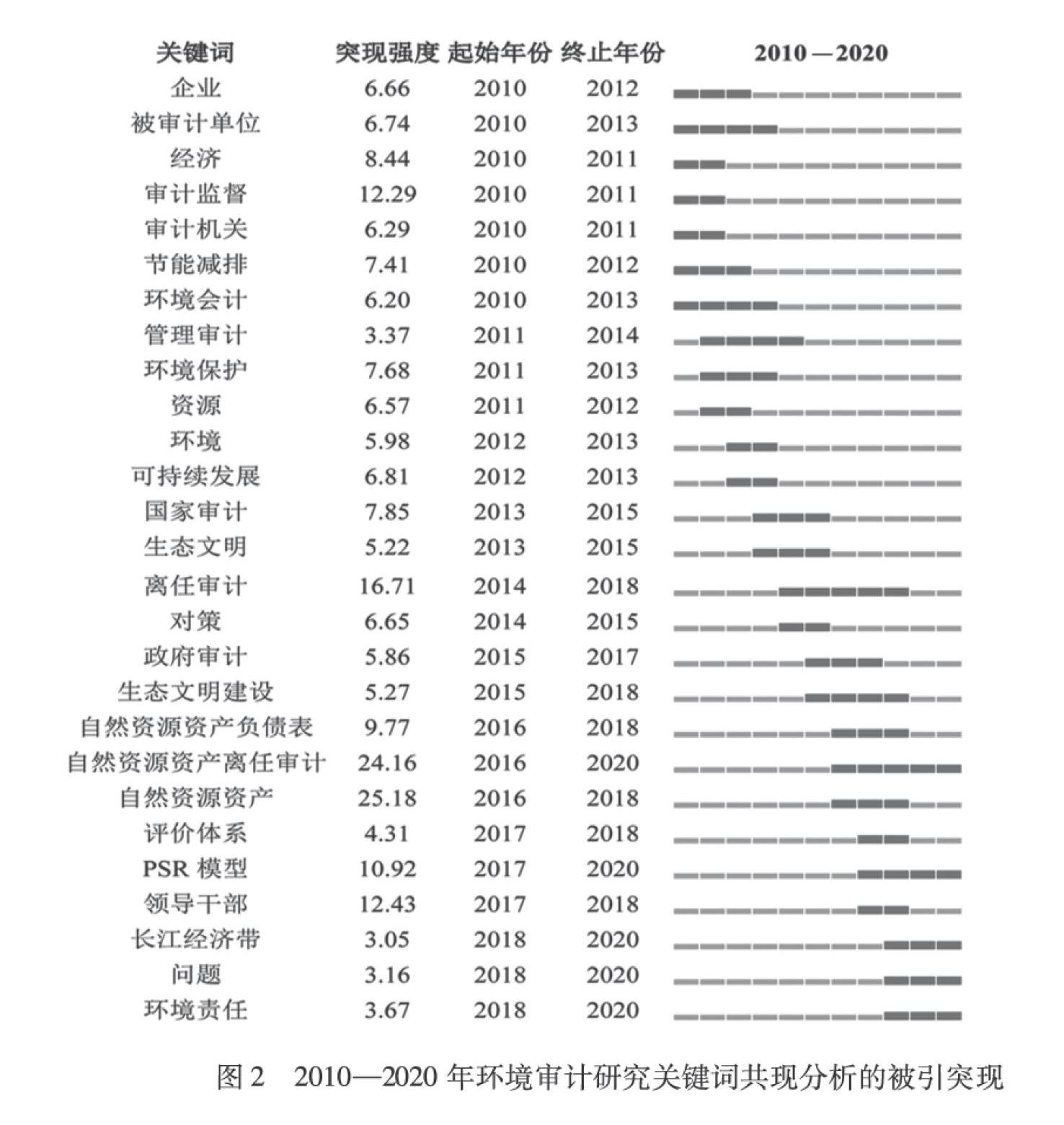

研究人員能通過諸如上述的方法識別和追蹤前沿?zé)狳c(diǎn)問題,掌握其最新演化動態(tài)并預(yù)測發(fā)展趨勢,從而明確亟須解決的科學(xué)問題。在實(shí)際操作過程中,熱點(diǎn)前沿采用該領(lǐng)域有代表性的高頻詞匯為分析基礎(chǔ),而某一領(lǐng)域最新文獻(xiàn)的突現(xiàn)詞匯較傳統(tǒng)關(guān)鍵詞的頻次變化則更適合于分析學(xué)科發(fā)展的趨勢與變化規(guī)律。本文基于通過CiteSpace軟件突現(xiàn)詞探測技術(shù)和算法,設(shè)置時間跨度為2010—2020年,選擇合適的閾值,以最近10年的相關(guān)文獻(xiàn)檢索結(jié)果,繪制出我國環(huán)境審計(jì)領(lǐng)域的突現(xiàn)詞圖表(見圖2)。

根據(jù)圖2可知,2010—2020年期間關(guān)于國內(nèi)環(huán)境審計(jì)的研究進(jìn)展和發(fā)展趨勢主要可以分為兩個階段:

1.在2010—2015年期間,國內(nèi)環(huán)境審計(jì)領(lǐng)域出現(xiàn)的突現(xiàn)強(qiáng)度較高的關(guān)鍵詞有“審計(jì)監(jiān)督”、“經(jīng)濟(jì)”、“國家審計(jì)”和“環(huán)境保護(hù)”等,說明這段時間內(nèi)國內(nèi)的環(huán)境審計(jì)研究大多聚焦在國家宏觀層面,主要從加強(qiáng)審計(jì)監(jiān)督、經(jīng)濟(jì)發(fā)展與環(huán)境保護(hù)并重等幾方面展開研究。

2.在2016—2020年期間,“自然資源資產(chǎn)”、“自然資源資產(chǎn)離任審計(jì)”和“領(lǐng)導(dǎo)干部”等則變成了突現(xiàn)強(qiáng)度高的關(guān)鍵詞,它們中大部分與自然資源資產(chǎn)審計(jì)有著直接或間接的聯(lián)系,說明在該階段的研究主要集中在微觀層面,審計(jì)工作已具體到實(shí)處,如由自然資源資產(chǎn)產(chǎn)權(quán)制度到確定領(lǐng)導(dǎo)干部擔(dān)責(zé)以及自然資源資產(chǎn)保護(hù)和可持續(xù)利用等;其中突現(xiàn)強(qiáng)度相對較高的幾個詞匯“自然資源資產(chǎn)離任審計(jì)”、“PSR模型”、“長江經(jīng)濟(jì)帶”和“環(huán)境責(zé)任”等在2020年仍處在突現(xiàn)高漲期,說明最近幾年乃至未來一段時期,關(guān)于我國環(huán)境審計(jì)的研究趨勢重點(diǎn)在自然資源資產(chǎn)審計(jì)與核算,主要是利用PSR模型等對區(qū)域的經(jīng)濟(jì)、環(huán)境和自然資源進(jìn)行可持續(xù)發(fā)展的分析研究,進(jìn)而建立符合我國國情的環(huán)境審計(jì)與評價體系,把環(huán)境責(zé)任具體劃歸到以個人為單位。

三、當(dāng)前環(huán)境審計(jì)工作的發(fā)展瓶頸

(一)環(huán)境審計(jì)的法律體系不夠完善

自改革開放以來,我國逐漸形成了以《環(huán)境保護(hù)法》為核心、環(huán)境污染防治法和自然資源保護(hù)法為重要組成部分的環(huán)境保護(hù)法律體系。然而這部法律體系的涵蓋的范圍不夠全面,實(shí)施細(xì)則的可操作性有待提高,導(dǎo)致其在環(huán)境審計(jì)的實(shí)際工作中難以應(yīng)用。此外,我國的審計(jì)法、環(huán)境保護(hù)法等法律規(guī)范中,缺乏明確的政府環(huán)境審計(jì)職能以及相關(guān)負(fù)責(zé)人問責(zé)情況披露的規(guī)定。這導(dǎo)致了環(huán)境保護(hù)相關(guān)部門在開展環(huán)境審計(jì)過程中無法可依,阻礙了環(huán)境審計(jì)工作的進(jìn)一步推進(jìn)。

(二)缺乏規(guī)范的理論指標(biāo)體系

我國的環(huán)境審計(jì)學(xué)科起步較晚,與西方發(fā)達(dá)國家的環(huán)境審計(jì)研究水平還相距較遠(yuǎn),很多工作仍局限于檢查資金的籌集情況、管理情況與使用情況。由于缺乏規(guī)范的理論指標(biāo)體系,環(huán)境績效審計(jì)的職能并未得到充分發(fā)揮,政府部門的職能履行缺乏監(jiān)管,環(huán)境政策條約的有效性和合理性并沒有良好的監(jiān)督效果。

由于環(huán)境審計(jì)所面對的大部分問題是無法用現(xiàn)有經(jīng)濟(jì)體系中的相關(guān)指標(biāo)進(jìn)行判斷,因而亟需建立一套公允的環(huán)境審計(jì)評估體系。目前,政府進(jìn)行環(huán)境審計(jì)的對象覆蓋面極廣,因而對環(huán)境審計(jì)人員提出了更高的標(biāo)準(zhǔn)。在這種情況下,如果將環(huán)境審計(jì)的建設(shè)工作僅僅建立于傳統(tǒng)審計(jì)之上難免會收效甚微。

因此,在進(jìn)行環(huán)境審計(jì)體系建設(shè)時,必須創(chuàng)新符合環(huán)境審計(jì)自身特點(diǎn)的體制。然而,當(dāng)前實(shí)施的會計(jì)準(zhǔn)則規(guī)范中,僅在審計(jì)準(zhǔn)則中有相關(guān)的概括性內(nèi)容——了解被審計(jì)單位及其環(huán)境,而在其他法律法規(guī)中鮮有提及對單位實(shí)施環(huán)境審計(jì)的指導(dǎo)規(guī)范。這導(dǎo)致了環(huán)境審計(jì)人員評估企事業(yè)單位等的環(huán)境問題時沒有相應(yīng)規(guī)范的指導(dǎo),甚至承擔(dān)審計(jì)風(fēng)險。

(三)專業(yè)人才的匱乏

環(huán)境審計(jì)人員不僅要具備扎實(shí)的審計(jì)功底,還要掌握統(tǒng)計(jì)學(xué)、環(huán)境經(jīng)濟(jì)學(xué)等多個交叉學(xué)科知識,接受比普通審計(jì)人員更多的能力與技術(shù)培訓(xùn)。此外,在實(shí)施環(huán)境審計(jì)時,不再局限于傳統(tǒng)的審計(jì)報表工作,更涉及到高新技術(shù)的使用。這也就造成環(huán)境審計(jì)比傳統(tǒng)審計(jì)有更高的勝任難度。而我國現(xiàn)在這方面的人才培養(yǎng)重視程度上還有所欠缺,造成了環(huán)境審計(jì)工作難以進(jìn)一步推進(jìn)。

(四)政府對環(huán)境審計(jì)資金投入力度不足

政府對環(huán)境審計(jì)資金投入力度不足,而污染凈化相關(guān)的基礎(chǔ)設(shè)施所需資金投入較多,導(dǎo)致部分企事業(yè)單位因資金匱乏而放棄開展環(huán)境保護(hù)工作,進(jìn)一步導(dǎo)致了環(huán)境污染重在事后再治理與環(huán)境審計(jì)工作預(yù)防與控制監(jiān)督功能的缺失,也給人們參與環(huán)保行動的熱情造成很大的打擊[7]。

四、推進(jìn)環(huán)境審計(jì)工作發(fā)展的對策

(一)建立資源統(tǒng)籌管理制度

通過協(xié)商、協(xié)作,各部門能將所涉及的環(huán)境資源調(diào)動進(jìn)行統(tǒng)一管理與配置,同時協(xié)調(diào)各部門的工作進(jìn)度,有利于各部門成員充分了解彼此的工作開展情況,節(jié)約資源,降低成本。同時推進(jìn)內(nèi)部人員交叉進(jìn)駐模式,隨著環(huán)境審計(jì)的內(nèi)容日趨多元化,這種工作模式可以提高工作人員對其他協(xié)同合作者工作內(nèi)容的熟悉程度,對雙方的定位有更清晰的認(rèn)識,從而對兩部門的協(xié)同治理工作產(chǎn)生積極影響。

(二)前移環(huán)境審計(jì)介入時點(diǎn)降低成本,實(shí)現(xiàn)環(huán)境政策落實(shí)的全程監(jiān)督

目前,我國環(huán)境政策審計(jì)主要是一種事后跟蹤審計(jì),并未體現(xiàn)出審計(jì)工作的“跟蹤”特點(diǎn)。由價值鏈模型可知,達(dá)成目標(biāo)時的前端投入成本遠(yuǎn)小于后端投入成本,故實(shí)現(xiàn)覆蓋政策落實(shí)全過程的審計(jì)監(jiān)督,尤其重視第一階段的環(huán)境審計(jì)監(jiān)督,具有更高的成本效益。鑒于環(huán)境審計(jì)資源的有限性,可以針對國家重大環(huán)境政策及重點(diǎn)環(huán)境項(xiàng)目進(jìn)行全過程審計(jì),將審計(jì)介入時點(diǎn)前移至相關(guān)措施的制定階段。

(三)促進(jìn)環(huán)境審計(jì)信息公開透明化,強(qiáng)化負(fù)責(zé)人問責(zé)制度

1.提升信息披露質(zhì)量,提高環(huán)境審計(jì)結(jié)果的公開性、透明性。為政府和公眾提供高質(zhì)量的審計(jì)結(jié)果信息,不僅能夠增強(qiáng)公眾的環(huán)保意識與對環(huán)境審計(jì)事業(yè)的支持度,同時也促進(jìn)了環(huán)境政策的執(zhí)行和有效落實(shí)。審計(jì)機(jī)關(guān)在公告審計(jì)結(jié)果信息時,可在現(xiàn)有公告內(nèi)容的基礎(chǔ)上,盡可能量化描述環(huán)境政策執(zhí)行結(jié)果的評價標(biāo)準(zhǔn)、準(zhǔn)確地給與評價結(jié)論,削弱信息披露模糊帶來的弊端。

2.擴(kuò)大信息披露的范圍,強(qiáng)化相關(guān)環(huán)境負(fù)責(zé)人的問責(zé)力度。環(huán)境問責(zé)制度是環(huán)境審計(jì)制度實(shí)施的重要保障和發(fā)揮作用的重要條件。目前,審計(jì)署發(fā)布的政策落實(shí)跟蹤審計(jì)公告中,并未對總體整改情況進(jìn)行詳細(xì)量化描述,而是僅以附件的形式對“整改效果較好的事例”進(jìn)行公告,對環(huán)境負(fù)責(zé)人的問責(zé)信息也未有詳細(xì)披露。隨著公眾對信息透明度、詳細(xì)度的要求不斷提高,審計(jì)公告擴(kuò)大信息披露范圍勢在必行,必須將環(huán)境問責(zé)情況納入其中。公開審計(jì)整改以及負(fù)責(zé)人問責(zé)情況,既是對環(huán)境審計(jì)成效的檢驗(yàn),也是促進(jìn)環(huán)境政策落實(shí)的重要手段。此外,公開環(huán)境審計(jì)成果后,可通過媒體和社會公眾形成輿論壓力,可對潛在的“不作為、亂作為”起到良好的預(yù)防作用。

(四)完善反饋機(jī)制

反饋機(jī)制可以幫助人們有針對性地完善不足之處。為建立運(yùn)行良好的反饋機(jī)制,必須兼顧反饋信息的收集、整理及處理三方面,不僅要保障信息的數(shù)量與質(zhì)量,還要保障信息處理的及時有效。因此,可以采取普通項(xiàng)目定期報告、特殊案例特殊處理的方式。首先,將定期報告作為一種長效反饋路徑。定期報告主要是對相關(guān)信息的定期收集與處理,以整體掌握環(huán)境審計(jì)工作運(yùn)行協(xié)同體系的情況。

在定期報告下,若反饋結(jié)果表明實(shí)際結(jié)果和預(yù)期目標(biāo)一致,則說明實(shí)現(xiàn)了協(xié)同效應(yīng),此時只需對加強(qiáng)維護(hù)原本的運(yùn)行機(jī)制;若不一致,需要對運(yùn)行機(jī)制進(jìn)行約束和調(diào)整以實(shí)現(xiàn)協(xié)同效應(yīng),保證環(huán)境審計(jì)工作的推進(jìn)。其次,對于臨時的、重大的突發(fā)狀況要設(shè)立一套單獨(dú)的反饋途徑,即特殊案例特殊處理,使之不會影響環(huán)境審計(jì)工作反饋系統(tǒng)運(yùn)行的穩(wěn)定性,從而對整體有積極效果。

(五)加大環(huán)境審計(jì)資金投入,重視環(huán)境審計(jì)人才的培養(yǎng)

相較于傳統(tǒng)的審計(jì)而言,環(huán)境審計(jì)的成本是較為高昂的。所以目前國外大部分都是擁有較為雄厚的經(jīng)濟(jì)實(shí)力和發(fā)達(dá)技術(shù)政府部門和公共組織在推行環(huán)境審計(jì)。有關(guān)調(diào)查結(jié)果顯示,若一個國家的環(huán)境狀況要得到明顯的改善,那么其在在環(huán)境保護(hù)方面投入的資金需占到全年GNP的1.5%左右,而目前我國政府在環(huán)境保護(hù)方面投入的資金遠(yuǎn)遠(yuǎn)低于這個標(biāo)準(zhǔn)。故我國政府應(yīng)當(dāng)為我國各項(xiàng)環(huán)保事業(yè)的開展提供充足的資金支持,積極在各大城市推進(jìn)諸如建立環(huán)境保護(hù)專項(xiàng)資金、風(fēng)力發(fā)電等環(huán)境審計(jì)建設(shè)試點(diǎn)工作,并不斷總結(jié)相關(guān)經(jīng)驗(yàn)、擴(kuò)大試點(diǎn)范圍,從而推進(jìn)環(huán)境審計(jì)工作的發(fā)展。

此外,環(huán)境審計(jì)工作涉及諸如環(huán)境經(jīng)濟(jì)學(xué)、統(tǒng)計(jì)學(xué)等多學(xué)科綜合性知識,從而增加了推進(jìn)環(huán)境審計(jì)人才培養(yǎng)的難度。由于我國具備綜合性環(huán)境審計(jì)知識的人才缺口較大,故在進(jìn)行審計(jì)時,往往以項(xiàng)目需求招募不同領(lǐng)域的人才組成臨時團(tuán)隊(duì),但這顯然不是實(shí)施環(huán)境審計(jì)工作的長久之策。各大高校可借鑒西方國家有關(guān)人才培養(yǎng)的經(jīng)驗(yàn)并推廣有關(guān)環(huán)境審計(jì)的專業(yè),從數(shù)以百萬計(jì)的高考生中篩選出精英,用系統(tǒng)前沿的知識理論與先進(jìn)的實(shí)操實(shí)驗(yàn)培養(yǎng)出環(huán)境審計(jì)人才,使他們能夠在畢業(yè)后在我國環(huán)境審計(jì)建設(shè)事業(yè)中做出相應(yīng)的貢獻(xiàn)[8-9]。

參考文獻(xiàn):

[1]牛曉葉,曹志文,賴志花.生態(tài)文明背景下政府環(huán)境審計(jì)的推行路徑研究[J].會計(jì)師,2016(13):48-49.

[2]孫興華.環(huán)境審計(jì)初探[J].中國注冊會計(jì)師,2018(3):81-84.

[3]薛洪巖,饒雪.“五水共治”環(huán)境績效審計(jì)項(xiàng)目的優(yōu)化[J].會計(jì)之友,2018(2):117-119.

[4]李佳莉.環(huán)境審計(jì)若干問題探討[J].經(jīng)貿(mào)實(shí)踐,2018(5):308-310.

[5]雷梅,王云濤,顧閏堯,等. 基于知識圖譜的土壤重金屬快速監(jiān)測技術(shù)進(jìn)展[J].中國環(huán)境科學(xué),2018(1):244-253.

[6]蘇啟陶,杜志喧,鐘川,等. 基于Citespace分析我國近20年綠色生態(tài)農(nóng)業(yè)領(lǐng)域發(fā)展現(xiàn)狀[J].江蘇農(nóng)業(yè)科學(xué),2019(2):321-326.

[7]竇鵬飛,王晨.生態(tài)文明背景下我國政府資源環(huán)境審計(jì)的現(xiàn)狀、問題及對策研究[J].江蘇商論,2020(1):97-100.

[8]盛浩.我國資源環(huán)境審計(jì)現(xiàn)狀研究[J].時代金融,2017(15):242-244.

[9]岳利敏.我國環(huán)境審計(jì)的發(fā)展現(xiàn)狀和對策[J].重慶電子工程職業(yè)學(xué)院學(xué)報,2013(1):30-32.

[責(zé)任編輯:范 君]

猜你喜歡

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:50

建材發(fā)展導(dǎo)向(2022年5期)2022-04-18 08:11:46

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2021年11期)2021-12-06 05:38:46

建材發(fā)展導(dǎo)向(2021年13期)2021-07-28 07:14:48

河北農(nóng)機(jī)(2020年10期)2020-12-14 03:13:26

中華建設(shè)(2020年5期)2020-07-24 08:55:58

江蘇安全生產(chǎn)(2020年3期)2020-04-21 05:44:14

云南教育·中學(xué)教師(2019年6期)2019-08-13 07:03:28

基層中醫(yī)藥(2018年11期)2019-01-31 05:26:52

少兒科學(xué)周刊·少年版(2018年12期)2018-01-26 12:01:02