煤炭上市公司財務分析

2020-05-09 13:42:05謝娛子

現代商貿工業 2020年10期

謝娛子

摘 要:煤炭行業是我國的重要支柱行業,隨著國家供給側結構性改革的不斷深入,其發生著日益深刻的變革。通過對恒源煤電這一煤炭上市公司2016-2018三年和2019年前三季度的主要財務數據運用有效的財務分析方法,對企業的盈利能力、營運能力、成長能力、償債能力四個方面進行評價,結合行業的宏觀環境、發展現狀和公司運行情況,對公司發展提出合理建議。

關鍵詞:恒源煤電;財務分析;盈利能力;營運能力;成長能力;償債能力

中圖分類號:F23 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.10.038

1 研究背景

2019年,國內外宏觀經濟形勢復雜嚴峻,我國持續深化供給側結構性改革,逆周期調節力度不斷加大,經濟運行總體平穩。2020年,經濟下行壓力依然存在,但周期性因素有望產生積極影響,加上逆周期調節政策不斷持續發力,經濟下行壓力或能一定程度上有所減弱。

按照國家關于供給側結構性改革和煤炭行業化解過剩產能的系列決策部署,煤炭的優質產能正在逐步釋放,落后產能不斷淘汰退出,煤炭的運輸通道建設進一步加快,煤炭市場的供需結構正在由基本平衡向更高水平的動態保障發展。

2 研究意義

煤炭行業長期以來都是支撐我國國民經濟的基礎行業,該行業具有許多特點,如資源儲備豐富、性質可靠、價格低廉、利用具有可潔凈性,且我國存在“富煤、貧油、少氣”的能源狀況,在今后的較長時期內,煤炭作為支柱行業和主要能源的狀況很難改變。如此重要的支柱行業,其自身發展和國家政策都在不斷進行深刻變革,本文對煤炭上市公司進行財務分析,一方面有利于財務報表使用者更直觀清晰看出公司經營狀況;另一方面對于公司高質量快速發展和對行業情況進行精準把握也具有積極意義。

3 財務指標分析

3.1 行業與公司概況

3.1.1 行業概況

我國煤炭行業的區域集中度較高,華北地區資源最豐富,其次是華東和華中地區,以上三個區域占全國的五分之四左右,其他地區均在10%以下。在煤炭主產區中,內蒙古、山西、陜西三個省份原煤產量位列前三甲。隨著供給側結構性改革的推進,煤炭產量向優勢資源地區集中的趨勢越來越明顯,隨著內蒙古、山西、陜西等地運輸條件的改善、坑口電廠等建設導致產地煤炭消費量增加,這三個省份在煤炭產銷方面的核心地位得到持續的強化,同時煤炭行業呈現出向頭部企業集中的趨勢。

煤炭行業的經濟在2016年前處于低谷,后有所回升,2017年恢復較好,2018年運行效益持續向好,實現連續三年平穩運行。2019年有所下滑,從煤炭需求的中長期趨勢來看,受電力和水電的影響,煤炭整體需求或將有所回落,產銷將持平或微降,煤炭行業仍保持較好態勢的難度有所增加,一些微利的煤企或將出現虧損,優勢煤企亦需發揮優勢、提升質量實現企業的發展。

3.1.2 公司概況

安徽恒源煤電股份有限公司簡稱“恒源煤電”,是安徽省皖北煤電集團有限責任公司的上市子公司。該公司成立于2000年12月29日,主要從事煤炭開采、洗選加工、銷售等業務。公司位于華東地區,其銷售市場主要為本省、江蘇、浙江、湖南、山東等地區。2004年8月,恒源煤電首次成功向社會公開發行A 股股票4400萬股,并在上海證券交易所上市交易。

3.2 安徽恒源煤電股份有限公司財務分析

本文選取盈利能力、營運能力、成長能力和償債能力四個層面的17個數據指標對恒源煤電進行財務狀況分析。

3.2.1 盈利能力分析

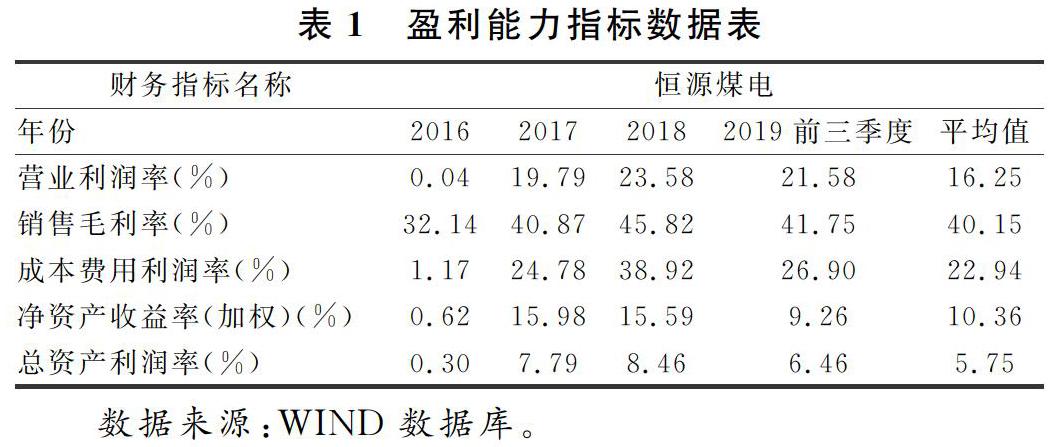

(1)盈利能力指標選取。

選取營業利潤率、銷售毛利率、成本費用利潤率、總資產利潤率、凈資產收益率這5個指標來分析該公司的盈利能力。

(2)盈利能力指標分析。

從表1我們可以看出,恒源煤電公司2016年的盈利指標數據相比2017、2018、2019年極低,原因在于宏觀經濟影響和市場供需結構的變化等因素,2017年、2018年大幅好轉,外因在于經濟形勢的好轉,內因在于公司推進精細化管理,對產品結構進行優化升級、不斷開拓業務市場,保持了良好的經營情況,但在2019年有所下降,與整體經濟形勢下行壓力大和行業形勢有密切關系,結合相關指標的變動趨勢和前期分析,我們預計恒源煤電盈利能力將有所下滑,但營業收入增長速度保持穩定。

3.2.2 營運能力分析

(1)營運能力指標選取。

選取應收賬款周轉率、存貨周轉率、總資產周轉率三個指標進行分析。

(2)營運能力指標分析。

從表2中我們可以看到,恒源煤電公司的應收賬款周轉率逐年上升但在2019年有顯著下降,有部分原因在于報告期內暫掛款尚未結算,2019年前三季度的水平趨于平均值;存貨周轉率近三年連續下降,說明企業流動資產的流動性不足,在銷售存貨方面能力需要加強;總資產周轉率在2017年后不斷下降,一部分原因在于期末待抵扣進項稅額增加。總體看,恒源煤電公司的應收賬款周轉、存貨周轉、總資產周轉在2019年表現不如往期,資產管理能力需要加強,上升空間較大。

3.2.3 成長能力分析

(1)成長能力指標選取。

選取主營收入增長率、凈利潤增長率、凈資產增長率、總資產增長率四個指標進行分析。

(2)成長能力指標分析。

因公司2019年年報尚未公布,2019年主營收入增長率和凈利潤增長率暫時無法得出,2016-2018年這兩項指標起伏很大,其中2017年度這四項指標均大幅增加,這主要是由于我國2016年的原煤產量持續下降,煤炭消費量也在下降,同時煤炭供給側改革大力推進去產能,導致行業形勢較為嚴峻,2016年公司虧損。2017 年和2018年,中國經濟運行穩中向好,煤炭行業供需總體平衡、效益相對穩定,公司的凈利潤和資產增長情況有大幅度好轉。但是,公司于2018年底關停臥龍湖煤礦,退出產能 90 萬噸/年,受劉橋一礦、臥龍湖煤礦關閉影響,公司產、銷量下降,營業收入下降,同時公司為保障安全,加大了對井下安全項目的投入,研發費用大幅增加,對相關指標有些許影響。

3.2.4 償債能力分析

償債能力指標包括短期償債能力指標和長期償債能力指標。

(1)短期償債能力分析。

短期償債能力指標選取:流動比率、速動比率、現金流量比率,指標分析如表4。

從表4我們可以看出,恒源煤電公司近3年的短期財務指標除現金流量比率外均有所增長,但現金流量比率顯著減少,主要是由于公司在2019年收購了無形資產探礦權并投資了創元電廠股權,造成現金流入對當期債務清償的保障能力有所減弱。

(2)長期償債能力分析。

長期償債能力指標選取:資產負債率、產權比率。指標分析如表5。

2016-2018年,恒源煤電公司的資產負債率和產權比率不斷下降,說明長期償債能力在不斷增強,但產權比率一直較高,說明恒源煤電公司的長期償債能力較弱,需時刻警惕,做好財務風險控制,2019年指標數據有所回升,值得關注。

4 政策建議

通過對恒源煤電公司2016-2018年及2019年前三季度財務指標的分析,結合當前國家經濟政策和行業發展,提出以下政策建議:

(1)公司財務狀況與整體行業情況有密切關系,特別是盈利能力和成長能力。在2016-2018年,恒源煤電公司的各項指標均逐年改善有所好轉,得益于國家政策和煤炭行業狀況好轉。另外也說明了公司的經營能力在不斷改善。但2019年的數據相比2018年均有所回落,這與行業狀況有關,更需企業加大力度提升經營能力。

(2)公司應加強精細化管理。營運能力指標尚可,說明資產管理能力不錯,但出現下滑趨勢,需要保持穩定,加強應收賬款和存貨管理,對各項指標進行標準量化,提高應收賬款周轉率和存貨周轉率,從而提高營運能力。對成本費用等進行有效管理,實行集約化生產和機械化采掘,利用規模優勢降低成本。

(3)公司應運用財務杠桿,確定合理的資本結構。公司長期償債能力較弱,同時成本費用較高,過高的成本費用會削弱公司的短期償債能力,增加公司財務風險。應確定合理的負債規模與自有資金之間的比例,保證穩定的盈利能力,同時控制長期負債和短期負債的規模,提高企業的償債能力。

(4)適當多元化,增強企業的抗風險能力。煤炭資源的相對有限性以及國家強化大氣污染防控和生態環境保護,淮河以南地區傳統的冬季不供暖政策,會影響以煤炭為主要推動器的公司。煤炭作為公司的主營業務必須一以貫之,同時應注重其副產品和相關產品的開發和利用。目前,公司加快由傳統煤化工向精細化工、軍品化工、化工新材料轉型,開展煤化工技術服務和托管業務,這點值得肯定。

(5)高質量發展,不斷提升實力。高質量可持續的發展對于公司來說尤為重要,在安全生產的基礎上,不斷推陳出新,升級煤炭開采和生產的技術,在礦區建設、煤炭清潔高效利用、落后產能退出等方面尋求創新和突破。

(6)借助區位優勢和發展機遇,融入發展大局。安徽省作為華東地區煤炭資源最豐富的省份,礦井平均產能全國領先,且鐵路、水路、公路交通四通八達,物流便捷。作為長三角地區的能源供應地,在安徽省整體被納入長三角后,公司應緊緊抓住長三角一體化的機遇,將公司發展融入其中,結合“一帶一路”建設,借助國家的利好政策和區域發展的東風實現企業快速發展。

參考文獻

[1]吳璘.煤炭產業高質量發展需理順四個關系[N].中國能源報,2019-12-30(019).

[2]高超,徐乃忠,劉貴,田國燦.中國煤炭行業發展面臨的挑戰與機遇[J].煤礦開采,2019,24,(01):1-4+29.

[3]李惠云.新時代我國煤炭行業高質量發展路徑探討[J].中國煤炭,2019,45(10):22-26.

[4]秦容軍.我國煤炭的區域特點及關鍵問題研究[J/OL].煤炭經濟研究:1-17[2020-01-20].HTTPS://DOI.ORG/10.13202/J.CNKI.CER.20191221.001.

[5]陳姝靜.新能源行業上市公司財務分析——以XX能源公司為例[J].東南大學學報(哲學社會科學版),2018,20(S1):9-12.

[6]方天樂.Z公司財務分析與決策研究[J].中外企業家,2019,(35):51-53.

[7]張為宏.財務分析為企業經營決策提供有效參考的探討[J].中國商論,2019,(22):117-118.

[8]周婭莉,劉寶蓮,李杰.在供給側趨勢下煤炭行業的未來[J].經貿實踐,2016,(14):59.