會計信息透明度與企業成本粘性

2020-05-09 13:42:05潘佩

現代商貿工業 2020年10期

潘佩

摘 要:選用2008-2017年深市主板上市企業為研究樣本,探討會計信息透明度與成本粘性的關系,并選用管理費用率、總資產周轉率作為管理者自利行為的替代變量以探究兩者間作用機制,實證結果發現會計信息透明度水平高有助于緩解企業成本粘性,其主要是通過緩解管理者自利行為,進而降低企業成本粘性。這一結論對提高會計信息披露質量,監督管理者自利行為進而減輕成本粘性,合理配置企業資源具有一定的指導意義。

關鍵詞:會計信息透明度;成本粘性;管理者自利行為

中圖分類號:F23 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.10.047

0 引言

成本粘性能夠反映企業內部的生產經營決策,對于揭示企業成本管理黑箱、合理配置資源提升企業價值等方面具有重要意義。國外學者 Banker et al.(2010)把成本粘性的形成原因總結為“代理問題”“調整成本”以及“管理層樂觀預期”等因素。其中代理問題觀認為,由于管理層與股東間存在委托代理問題,因此管理層在決策時即進行各種承諾資源調整時會優先考慮個人利益保留一定的閑置資源,進而產生成本粘性。狄為,喬曉杰(2014)等提出較高的會計信息透明度可有效緩解股東與管理層之間的信息不對稱進而減少企業委托代理問題。再加上企業的內部成本管理復雜,較高的會計信息透明度水平,可幫助股東及時全面地了解企業的真實經營情況,監督管理者配置資源,以防止管理者出現道德風險及投資過度等行為,在一定程度上可緩解企業成本粘性。

基于此,本文以2008-2017年深市主板上市企業為樣本,探討會計信息透明度水平與成本粘性的關系,并進一步探討會計信息透明度對成本粘性的作用機理。研究發現,較高的會計信息透明度可降低企業成本粘性,會計信息透明度可通過影響管理者自利行為進而影響企業成本粘性程度。在實證檢驗中,參考已有學者做法即將管理費用率和總資產周轉率作為管理者自利行為的替代衡量變量,在ABJ模型基礎上構建會計信息透明度對成本粘性的影響模型,用以檢驗會計信息透明度水平、管理者自利行為和成本粘性的三者關系。本文的貢獻之處在于,第一,驗證了會計信息透明度水平與企業成本粘性之間的關系,以及梳理其具體作用路徑。第二,這一結論為企業進行成本管理,合理配置資源提供了新的思路。

1 理論分析與研究假設

1.1 會計信息透明度與企業成本粘性

會計信息既可幫助股東了解企業經營業績,又可幫助其對管理層業績進行評價(夏冬林,2015)。而提高會計信息透明度意味著企業充分披露會計信息,并保證較高的披露質量,進而可降低管理層與股東之間的信息不對稱(周曉蘇等,2013)。一方面高透明度有利于股東更真實和完整地了解會計信息,監督管理層和企業業務的真實經營狀況,減少自利行為,進而可緩解企業成本粘性;另一方面有利于管理者業務決策以及實施業務量監控,減少管理者因對未來預期不準確以及樂觀自信而導致成本調整滯緩等行為,促進其合理配置成本資源以降低成本粘性。基于上述分析,本文提出如下假設:

H1:其他條件不變的情況下,會計信息透明度的越高,越有利于降低企業成本粘性。

1.2 會計信息透明度與管理者自利行為

即使是在契約協議的基礎下,管理者和股東的利益仍然不能趨同,更多的是以個人利益為目標,進而容易導致股東和管理者委托代理沖突。而在信息不對稱的條件下,管理者的自利行為的可操縱空間更大。會計信息透明度高有助于股東真實了解和掌握公司業績的實施情況,約束管理層的自利行為,減少代理問題。尤其是在企業內部控制設置薄弱時,管理層往往利用管理上的漏洞行使決策權為謀取私利,這時高透明度可制約管理層的自利行為。基于上述分析,本文提出如下假設:

H2:其他條件不變的情況下,會計信息透明度越高,越有利于減少管理者的自利行為。

1.3 企業管理者自利行為的中介作用

考慮到多半企業的所有權與經營權分離,股東很難對管理層日常運行進行有效監督,尤其是企業的成本管理這一部分,更多是依靠管理者的決策進行成本資源配置。因此,當管理者掌握了企業的大部分資源,且缺少股東的有效監督,管理者往往會以自身利益最大化為目的進行資源決策。具體來說,當經濟下行時,管理者出于建立帝國主義的動機等,不愿意馬上砍掉成本支出而是以各種理由來保留閑置資源。此時,管理者的自利行為會增加成本粘性。結合上文,會計信息透明度可以減少管理者自利行為,而管理者的自利行為會增加成本粘性,因此,管理者自利行為是會計信息透明度是影響成本粘性的中介變量,即管理者自利行為為會計信息透明度作用于成本粘性提供了渠道。因此,提出如下假設:

H3:較高的會計信息透明度可通過減少管理者自利行為進而緩解企業成本粘性,即管理者自利行為是會計信息透明度影響企業成本粘性的中介變量。

2 研究設計

2.1 樣本選取與數據來源

研究對象為2008-2017年深圳主板上市企業,所有數據來自CSMAR數據庫和深交所信息披露評級。樣本的篩選過程如下:(1)刪除了ST和ST*的公司;(2)刪除在此期間數據缺失的企業;(3)刪除銷管費用和營業收入沒有滿足連續兩年及以上的企業。最終得到4048個樣本值。除此之外,還按照兩端1%水平進行縮尾以處理極端值。

2.2 變量定義

(1)被解釋變量為成本粘性。成本粘性是通過ABJ模型的回歸結果來表現。成本粘性的主要研究焦點是在成本與企業業務量間的聯系。本文采用銷管費用之和作為成本的替代變量,用LnΔsg&a表示銷管費用之和的變動。(2)解釋變量為銷售收入變動(lnΔRev)和會計信息透明度水平(Tran)。其中銷售收入選用主營業務收入來替代。會計信息透明度水平采用深交所的信息披露評級來衡量,考評結果分為4個等級,分別為A、B、C、D,若評級結果為“A”,則信息評級取4,若評級結果為“B”,則信息評級取3,若評級結果為“C”,則信息評級取2,若評級結果為“D”,則信息評級取1。(3)中介變量為管理者自利行為,考慮選用相近變量來衡量管理者自利行為。本文主要借鑒Ang et al(2003)、韓嵐嵐,馬元駒(2017)等做法,選用管理費用率(Mcost)即管理費用占銷售收入比,來衡量管理者過度在職消費情況,選用總資產周轉率(AT)即銷售收入與資產總額之比,來衡量管理者對企業資產總體運營效率高低。(4)控制變量主要借鑒ABJ(2003)、Banker et al. (2013)以及Kama and Weiss(2013)等做法,分別加入營業收入是否連續下降(Sdec)、資產密集度(AI)、員工密集度(EI)、資產負債率(Lev)四個控制變量。此外,還對年度固定效應(Year)和行業固定效應(Ind)進行了控制。

2.3 模型設計

3 實證結果分析

3.1 主要變量的描述性統計

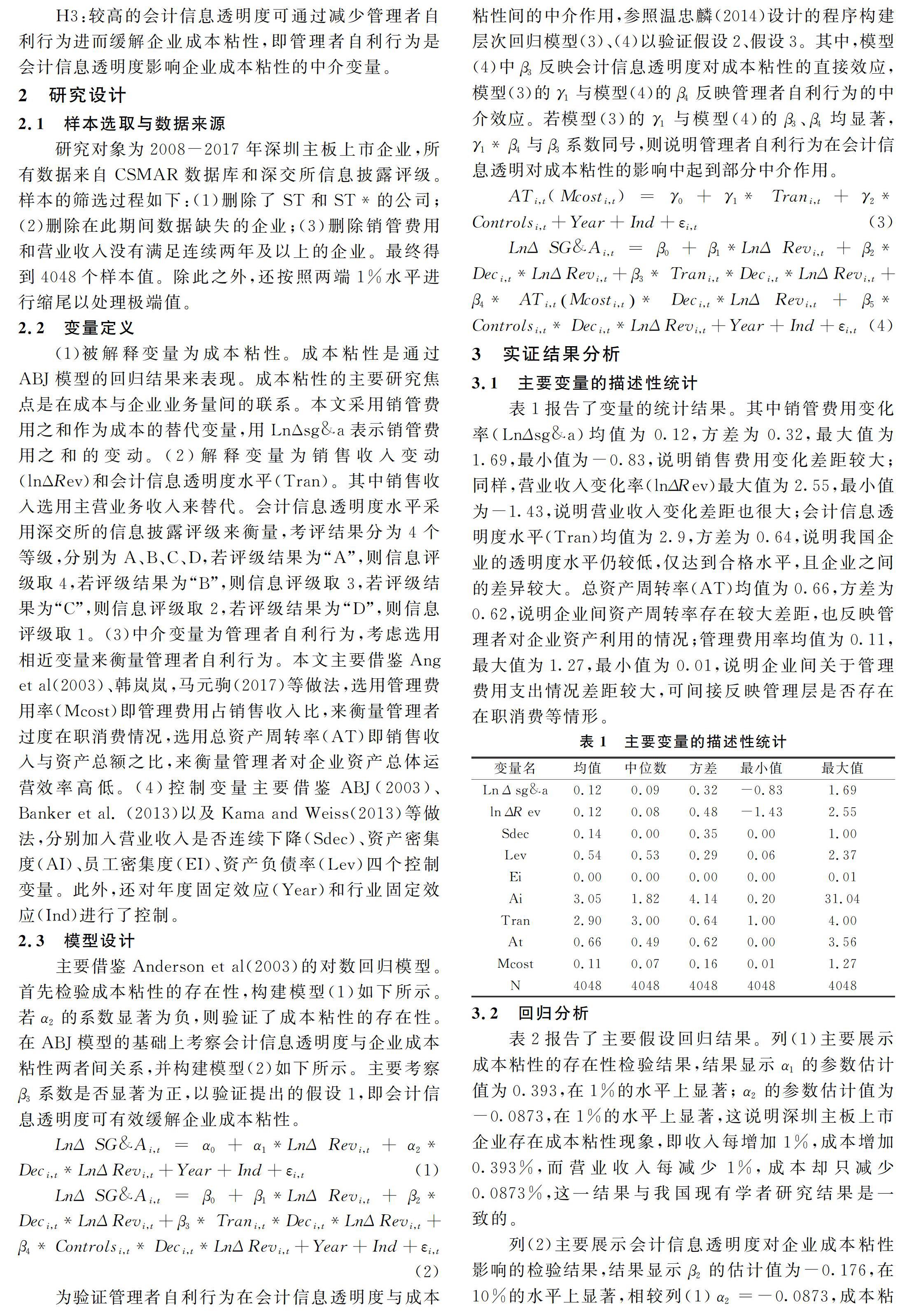

表1報告了變量的統計結果。其中銷管費用變化率(LnΔsg&a)均值為0.12,方差為0.32,最大值為1.69,最小值為-0.83,說明銷售費用變化差距較大;同樣,營業收入變化率(lnΔRev)最大值為2.55,最小值為-1.43,說明營業收入變化差距也很大;會計信息透明度水平(Tran)均值為2.9,方差為0.64,說明我國企業的透明度水平仍較低,僅達到合格水平,且企業之間的差異較大。總資產周轉率(AT)均值為0.66,方差為0.62,說明企業間資產周轉率存在較大差距,也反映管理者對企業資產利用的情況;管理費用率均值為0.11,最大值為1.27,最小值為0.01,說明企業間關于管理費用支出情況差距較大,可間接反映管理層是否存在在職消費等情形。

3.2 回歸分析

表2報告了主要假設回歸結果。列(1)主要展示成本粘性的存在性檢驗結果,結果顯示α1的參數估計值為0.393,在1%的水平上顯著;α2的參數估計值為-0.0873,在1%的水平上顯著,這說明深圳主板上市企業存在成本粘性現象,即收入每增加1%,成本增加0.393%,而營業收入每減少1%,成本卻只減少0.0873%,這一結果與我國現有學者研究結果是一致的。

列(2)主要展示會計信息透明度對企業成本粘性影響的檢驗結果,結果顯示β2的估計值為-0.176,在10%的水平上顯著,相較列(1)α2=-0.0873,成本粘性的顯著性明顯下降;β3的估計值為0.157,在1%的水平上顯著,這一統計結果說明會計信息透明度可在一定程度上降低企業成本粘性,即驗證了假設1。企業的會計信息透明度高可降低企業的信息不對稱,讓股東更及時清晰地了解到企業最新動態,監管管理者日常經營決策,減少其自利行為,使其及時根據企業業績波動進行成本資源調整,進而可減少企業成本粘性。

為檢驗管理者自利行為在會計信息透明度對企業成本粘性的影響中的中介作用,分別選用管理費用率和總資產周轉率來衡量管理者自利行為進行層次回歸。列(3)為模型3回歸結果可看出γ1的參數估計值為-0.0131,并在1%的水平上顯著,這表明會計信息透明度的提高有利于降低企業的管理費用率,即降低管理層自利行為,驗證了假設2。列(4)為模型4的結果,可看出β3、β4在1%的水平上顯著,且β4與γ1的乘積和β3同號,表明管理者自利行為在會計信息透明度對企業成本粘性影響中起到中介作用,即會計信息透明度可緩解股東與管理層間的信息不對稱,降低管理者自利行為,進而降低企業的成本粘性。列(5)為模型3回歸結果可看出γ1的參數估計值為-0.0131,并在1%的水平上顯著,這表明會計信息透明度的提高有利于提高企業的資產周轉率,即降低管理者自利行為,驗證了假設2。列(6)為模型4的結果,可看出β3、β4在1%的水平上顯著,且β4與γ1的乘積和β3同號,表明管理者自利行為在會計信息透明度對企業成本粘性影響中起到中介作用,假設3得到驗證。

3.3 穩健性檢驗

本文主要做了替換變量等方法的穩健性檢驗。參考謝獲寶和惠麗麗(2014)成本粘性定義,選用廣義上的總成本,即營業成本、營業稅金及附加與銷管費用之和來衡量成本,即替換LnΔsg&a變量進行回歸,得到的實證結果與文章結論一致。另外,借鑒Weiss模型衡量成本粘性的方法去定義成本粘性,并進行回歸,得到的實證結果也與文章結論一致,進一步驗證了結論的穩健性。

4 結論

以2008-2017年深市主板上市企業為研究樣本,考察了會計信息透明度與成本粘性的關系以及其影響成本粘性的作用渠道,管理者自利行為是會計信息透明度影響成本粘性的中介變量,即提高會計信息透明度水平可緩解股東和管理層間的信息不對稱,減少了管理者自利行為,進而影響企業成本粘性。這一結論為企業進行成本管理,合理配置資源提供了新的思路。

參考文獻

[1]Banker RD,Byzalov D,PlehnDujowich JM.Sticky cost behavior:Theory and evidence[J].Working paper,2010.

[2]狄為,喬曉杰.管理層權力、信息披露質量與投資效率[J].工業技術經濟,2014,33(03):58-65.

[3]夏冬林.受托責任、決策有用性與投資者保護[J].會計研究,2015,(01):25-31+96.

[4]周曉蘇,吳錫皓.穩健性對公司信息披露行為的影響研究——基于會計信息透明度的視角[J].南開管理評論,2013,16(03):89-100.

[5]KamaI,Weiss D. Do earning stargets and managerial incentives affect sticky costs? [J].Journal of Accounting Research,2013,51(1): 201-224.