平行記賬模式下固定資產處理對項目支出歸集的應用探析

2020-05-09 09:51:12葛業蘭

財會學習 2020年11期

葛業蘭

摘要:平行記賬模式下,科研事業單位固定資產及累計折舊處理需要將理論和實踐相結合,把握基本的會計制度、資金的流向,會計科目的邏輯對應關系,做到具體問題具體分析。同時,處于基層的事業單位對項目費用的歸集直接影響到項目結題及項目資金的撥付。如何做好固定資產及累計折舊的項目支出歸集,且保持預算會計和財務會計的一致性,本文從項目支出歸集的便利性、收付實現制和權責發生制的核算原理及會計科目設置入手,結合業務實例,筆者探索并實踐運用到賬務中。

關鍵詞:政府會計制度;固定資產業務;項目支出歸集;平行記賬

一、事業單位“固定資產”核算的相關要求、記賬原理,項目周期相關解釋

政府會計制度下“固定資產”處理業務和原制度變化比較大,變化主要是原制度每筆“固定資產”入賬都執行雙分錄,增加一筆資產賬,同時虛提資產折舊或攤銷,即計提資產折舊或攤銷沖減“事業基金”等凈資產項目;現制度是在權責發生制(財務會計)賬里記入“固定資產”,按月計提折舊,并根據用途計入當期費用或者相關資產成本,而在收付實現制(預算會計)賬里是一次性記入費用。項目周期是根據項目立項、結題日期決定的,所以一般會有項目跨新老會計制度。

二、“固定資產”在需要歸集項目支出的單位實施中遇到的問題

單看會計科目的變化沒有問題,在新政府會計制度里,事業單位財務會計記賬原理和企業一直以來采用的方法一樣;而預算會計里“固定資產”需一次性進入費用,可以滿足政府財政預決算報告的需要。但是結合筆者科研事業單位的實際情況:以項目為起點核算成本,每個項目均有相應預算。財務部門一項重要工作就是根據項目預算,每月核算項目支出,并反饋給項目組;另一項重要工作是項目中期評審,項目“回頭看”和項目結題驗收等工作,而這些工作一個關鍵點就是如何在賬務中歸集好項目支出明細。如果做不好記賬基礎工作,一是帶來不規范;二是導致財務人員工作量大。所以筆者必須在新制度里尋找一個有效的規則來歸集項目支出,而難點主要在“固定資產”科目及對應折舊費用類科目上。

按常理,項目核算掛在費用科目上足夠滿足需求,但“業務活動費用-折舊費”這個科目是按受益項目計提的,是非付現成本,不反映資金流向;一個項目可能一二年結題,但折舊不會結束,可能轉入新項目,繼續計提,符合權責發生制原理,但無法滿足項目支出資金流歸集需求。所以筆者本能的把項目支出歸集完整性的目光轉入預算會計“事業支出”里的經濟科目“設備費”上,在“事業支出”下增加項目核算。結果在實際執行中項目審計不認可預算會計里歸集的項目支出,項目審計一個重要過程是核對發票,當一個項目的固定資產有預付款的情況下,發票流在預算會計賬里無體現,在財務會計的“業務活動費用-折舊費”科目下也無體現,給財務平時工作和項目審計工作都造成極大困擾。所以如何在財務會計里準確的反映購買固定資產對項目資金支出的影響,筆者只能大膽嘗試。

三、解決對策

針對如上困擾,既要保證政府會計制度的順利實施,又要滿足現有階段項目審計對發票追溯的需求,排除時間性差異,還要保障預算會計項目支出和財務會計對等,有方法做相互核對。筆者采取給“固定資產”這個資產類科目添加項目核算,“預付賬款”和“應付賬款”也配合添加項目輔助核算,記錄購買時的項目支出情況,但折舊按實際受益的項目反應。這樣處理的優點:1.預算會計里購買“固定資產”增加的資金流出在財務會計里有相應記賬痕跡,可追溯;2.項目審計需要項目完整支出時,財務可以直接抓取財務會計賬里所有費用科目扣除折舊,加上“固定資產”科目金額,則和預算會計支出一致,且有發票,每筆支出都有掛項目;如果有項目跨老制度和新制度,則取新老制度的費用科目減去折舊,添上2019年以來的新增“固定資產”科目,因為以前年度的“固定資產”,有虛提即費用已經一次性記入,不可重復;3.折舊可以按照權責發生制原理歸項目,不違背財務會計的賬務原理;4.“預付賬款”輔助項目核算能檢查項目有發票未到;“應付賬款”項目核算能檢查有多少項目資金款未支付。

四、賬務處理舉例

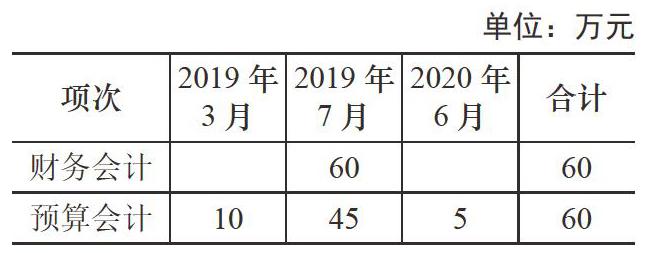

筆者研究院為完成A項目,按項目預算支出,2018年購買一套固定資產,總投入是120萬元,設備于2018年10月達到使用狀態、收到全額發票,并全額支付;于2019年2月計劃購買另一套設備,金額60萬,于2019年3月首先預付10萬,2019年7月到貨安裝驗收合格,正常使用時,支付45萬,尾款5萬元,于一年后即2020年6月支付,全額60萬發票隨貨全額入賬。二臺設備折舊年限均為10年,且政府會計制度規定當月增加固定資產,當月開始計提折舊。A項目于2019年12月結題,A項目結束后,二臺設備繼續用于B項目。賬務處理如下:

2018年10月賬務處理:

借:固定資產 120萬

貸:銀行存款 120萬

借:科研成本-設備費 A項目 120萬

貸:事業基金 120萬

2019年1月1日新舊制度切換,基礎數據調整追加折舊調整如下:

借:業務活動費用-折舊費 A項目

3萬

貸:累計折舊 3萬

2019年3月預付款時,財務會計賬務處理:

借:預付賬款 A項目 10萬

貸:銀行存款 10萬

預算會計賬務處理:

借:事業支出-設備費 A項目 10萬

貸:資金結存 10萬

2019年7月設備驗收時,財務會計賬務處理:

借:固定資產 A項目 60萬

貸:預付賬款 A項目 10萬

貸:銀行存款 ? ? ? ?45萬

貸:應付賬款 A 項目 ?5萬

預算會計賬務處理:

借:事業支出-設備費A項目 45萬

貸:資金結存 ? 45萬

2020年6月支付尾款時,財務會計賬務處理:

借:應付賬款 A項目 ?5萬

貸:銀行存款 5萬

預算會計賬務處理:

借:事業支出-設備費A項目 5萬

貸:資金結存 ?5萬

2019年二臺設備折舊財務會計處理分錄:

借:業務活動費用-折舊費 A項目

15萬

貸:累計折舊 15萬

2020年設備折舊財務會計處理分錄:

借:業務活動費用-折舊費 B項目

18萬

貸:累計折舊 18萬

設備折舊時,因無資金變化,預算會計不做賬

現列表顯示2019年政府會計制度下財務會計和預算會計項目費用歸集在時點上有差異,但總額相同。

五、總結

政府會計制度改革有劃時代的意義,有效的實現了在一套賬里一筆經濟業務二筆憑證,二套賬務處理并行,但面臨具體業務時,一定程度上更加考驗事業單位財務人員的素質,如何滿足方方面面的需求,財務人員要持續探索行之有效的方法,促進祖國政府會計制度的健康發展。

參考文獻:

[1]鐘澤圣,王敏.政府會計制度解讀與實務[M].北京:中國財政經濟出版社,2019:50-52.

[2]中華人民共和國財政部. 政府會計制度(合訂本2019)[M]. 北京:中國財政經濟出版社,2018:127-129.

[3]劉京平,尉敏,齊軍,許娟.《政府會計制度》核算指南——事業單位會計實務案例精講[M].北京:中國財政經濟出版社,2018:153-154.