中國通商集團借力突圍

2020-05-11 12:20:33林楠

支點 2020年5期

關鍵詞:港口

林楠

收入3.52億港元,同比增長34.1%。近日,港股企業中國通商集團發布了2019年全年業績(未經審核)。

中國通商集團的控股股東是卓爾控股,實際控制人為卓爾控股董事長閻志,卓爾控股于2011年入主中國通商集團。這也是在成為卓爾控股一員后,中國通商集團收入連續第九年實現正增長。

進入2020年,中國通商集團會有哪些不一樣?4月7日,在該集團武漢總部,支點財經記者專訪了集團執行董事兼CEO謝炳木。

從虧損到連續多年盈利

時間回到2011年。

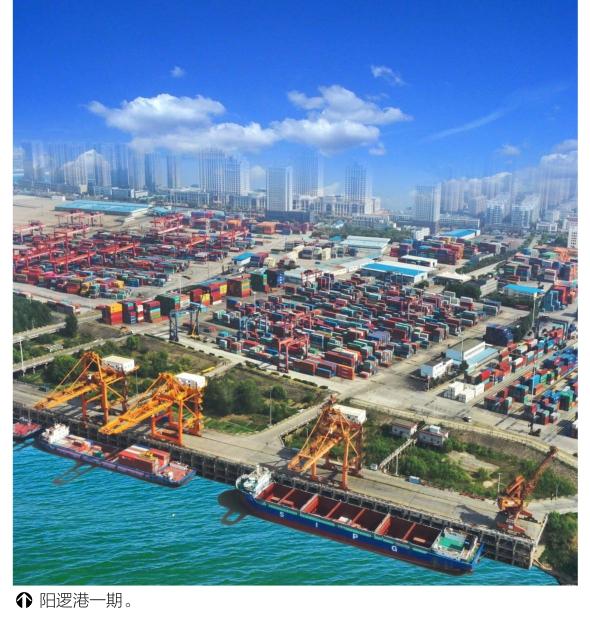

那時,已在港交所創業板上市的中國通商集團,名稱還是“中國基建港口”,主要從事港口興建及運營業務,投資建設并運營著武漢陽邏港一期,除服務湖北貨物外,還為湖南、貴州、重慶、四川、山西、河南、陜西等中西部省份轉運貨物提供服務。

彼時,卓爾控股也發展得如魚得水。當年7月,卓爾控股旗下卓爾發展(如今的卓爾智聯)成功在港交所上市。同年10月,為加強漢口北國際商品交易中心(以下簡稱“漢口北”)在港口、物流、倉儲等基礎設施方面的競爭力,卓爾控股通過旗下公司出資4.27億元,溢價62.9%收購中國基建港口75%的股權,成為中國基建港口的控股股東。

當時的中國基建港口業績并不好,從2005年上市到2010年,累計虧損超6000萬港元。

但閻志認為這次收購值得溢價,他當時接受采訪時說:“收購中國基建港口,主要是為了與商貿批發主業相輔相成。漢口北是交易平臺,港口是物流平臺。利用這兩大平臺,卓爾控股可以打造中國最大的商貿物流體系。”

中國基建港口與漢口北的協同效應當年就開始顯現,陽邏港一期的集裝箱吞吐量及盈利能力均有所增長。卓爾控股入主中國基建港口的前一年,陽邏港一期集裝箱年吞吐量不到30萬標箱,年收入為0.57億港元,股東應占溢利為-293萬港元。2011年,這3項數據分別為30萬標箱、0.98億港元、92.3萬港元。

此后,中國基建港口加快了轉型升級步伐,業務模式由提供傳統的集裝箱、散貨和件雜貨裝卸及倉儲等港口碼頭服務,擴展至從事港口建設及運營、港口及倉庫租賃、供應鏈管理及貿易業務等為一體的臨港綜合服務。

同時,中國基建港口還投資興建了多個新碼頭:總投資3億元,比鄰武漢陽邏港一期的通用港口,于2015年建成運營;與武漢陽邏港一期相距不過百里,匹配武漢漢南區汽車產業的漢南港一期,也已建成投入運營。

不僅如此,中國基建港口還搶抓長江經濟帶戰略機遇,跳出武漢,在湖北漢江流域城市荊門,布局了沙洋港和石牌港,形成了漢江、長江兩江聯運模式,通過協同作用擴大市場份額。

一系列舉措下,中國基建港口駛入了“快車道”。2018年1月,它從港交所創業板轉往主板上市。同年8月,公司名稱變更為中國通商集團,定位圍繞大通商、大物流、大貿易、大基建的格局,面向全球市場發展。

其間,中國通商集團的收入和股東應占溢利持續增長。2018年,兩項數據分別為2.63億港元和0.71億港元。

大基建項目成為新增長點

2019年,中國通商集團收入繼續保持增長,實現收入3.52億港元,同比增長34.1%。

收入的持續增長,背后是集裝箱處理、儲存及碼頭服務的支撐。去年,中國通商集團的集裝箱吞吐量約為61.2萬標箱,同比增長3.2%,帶動相關收入增長超過1000萬港元。

不過,對收入貢獻較大的是一項新業務,即2019年才開展的建設服務。去年,這項新業務為中國通商集團帶來了1.26億港元的收入,占年度總收入的35.9%。集團認為,這項業務可使集團業務多元化,并開拓建設工程行業新商機。事實的確如此。去年,中國通商集團在湖北黃岡市羅田縣、孝感市楊店鎮就有兩個工程類項目。

今年的大基建項目也值得期待。中國通商集團披露,旗下承接建設項目業務的公司,正商議擔任湖北省市政建設項目總承建商,就各種建設工程,包括住宅結構、商業結構等提供建設服務。

值得注意的是,中國通商集團的業務收入并非全部正增長。其中,綜合物流服務收入減少0.21億港元,港口及倉庫租賃收入減少0.26億港元,供應鏈管理及貿易業務收入減少408萬港元。

相對而言,這些業務的毛利率比建設業務高。因此,這在一定程度上影響了股東應占溢利。去年,中國通商集團的股東應占溢利為0.33億港元,同比下降57.3%。

此外,為保障集裝箱吞吐業務增長,中國通商集團還下調了服務費率,與相鄰競爭港口服務費率一致,這也稀釋了股東應占溢利。

中國通商集團披露的信息顯示,為應對相鄰港口競爭激烈的市場環境,2019年本地每標箱貨物平均費用,從260港元降到了238港元;轉運每標箱貨物平均費用,從55港元降到了44港元。

化對手為伙伴

即便如此,中國通商集團的主戰場——集裝箱吞吐量在武漢的市場占有率,也有所下降,從40.7%下降到了38%。

事實上,中國通商集團多年來飽受相鄰港口持續削價競爭壓力。比如,對它而言最重要的武漢陽邏港一期,旁邊還有其他主體建設的陽邏港二期和三期,更不用說武漢市內還有武漢港、經開港、沌口港等多個港口。

中國通商集團正在逐步解決這一問題。今年1月21日,該集團與武漢經開港簽訂了為期8年的合作協議。根據約定,中國通商集團將全面托管武漢經開港,并與武漢陽邏港一期實行一體化經營。

武漢經開港位于武漢陽邏港一期的上游,年集裝箱吞吐量能力50萬標箱。中國通商集團表示,雙方合作可將武漢陽邏港一期的部分功能前置到上游。

雙方合作之前,武漢經開港腹地的集裝箱運輸貨物,由武漢陽邏港一期或其他競爭港口負責處理。雙方合作之后,武漢經開港腹地客戶可通過水路運輸,而非運費較昂貴的陸運方式,將相關貨物轉運到武漢陽邏港一期,從而降低物流成本。

同時,武漢陽邏港一期現有大量的集裝箱貨源,屬于武漢經開港腹地范圍。雙方合作之后,武漢經開港所有集裝箱貨物,一概由武漢陽邏港一期負責處理。如此有利于共同保留現有客戶,并能開拓位于長江上游的新客戶,減少惡性競爭。

中國通商集團還表示,為避免港口間惡性競爭,集團希望繼續擴展現有港口的貨運腹地,從而打造中國最大的內河港口物流體系,以及國內領先的臨港物流生態圈。

“總的來說,我們有信心將市場做得更好。”謝炳木在接受支點財經記者采訪時說:“未來我們也會加速轉型升級,讓集團在通商港務的核心業務基礎之上,將相關產業鏈條加粗加長。”

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38