地域分散化投資策略研究

——以中國股票市場為例

2020-05-14 08:03:44司徒健彬陳潔容

四川職業(yè)技術(shù)學(xué)院學(xué)報 2020年1期

司徒健彬,潘 強(qiáng),陳潔容,3

(1.珠海城市職業(yè)技術(shù)學(xué)院,廣東 珠海 519090;2.暨南大學(xué)珠海校區(qū),廣東 珠海 519070;3.澳門科技大學(xué),澳門 氹仔 999078)

對投資者而言,投資的目標(biāo)就是最大化投資收益以及最小化投資風(fēng)險。經(jīng)典資產(chǎn)組合理論認(rèn)為,投資者在進(jìn)行投資決策時應(yīng)當(dāng)進(jìn)行分散化,從而達(dá)到提高投資組合收益或者降低投資組合風(fēng)險的目標(biāo),甚至投資者可以持有分散化市場組合以獲得最優(yōu)市場回報(Markowitz,1952)[1]。資本資產(chǎn)定價模型(CAPM)假設(shè)所有的股票都承擔(dān)了系統(tǒng)性風(fēng)險,而分散化資產(chǎn)組合則能夠減低非系統(tǒng)風(fēng)險(Lintner,1965)[2]。

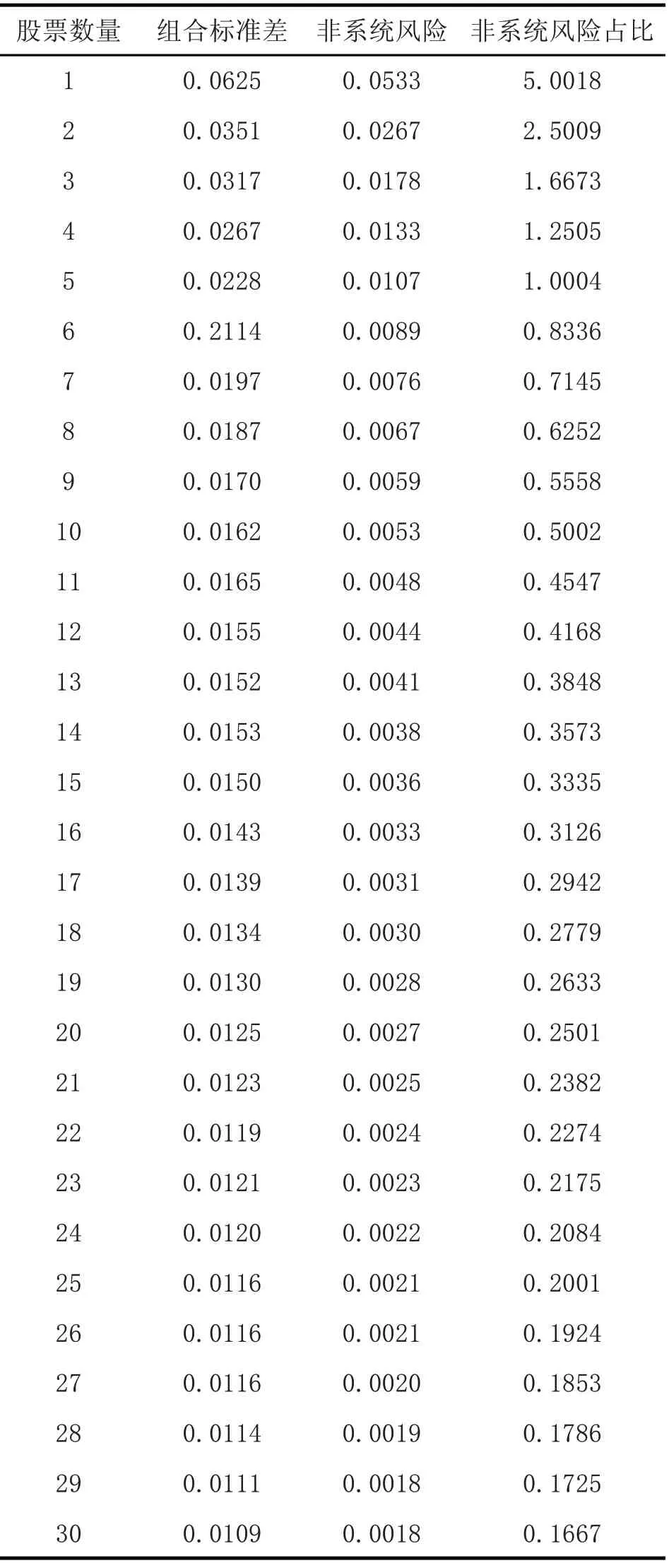

施東暉(1996)[3]發(fā)現(xiàn)中國上海的股票市場上隨機(jī)選擇一種股票的收益率方差為4.18%,20 支股票組成的資產(chǎn)組合則能夠?qū)⑹找媛史讲罱档椭两咏?.28%的水平,分散化投資可以降低大約20%的非系統(tǒng)風(fēng)險。吳世農(nóng)和韋紹永(1998)[4]以等權(quán)組合的方法研究了一種股票至30 種股票的不同組合,發(fā)現(xiàn)在中國上海股票市場中,資產(chǎn)組合風(fēng)險隨組合規(guī)模增大而下降。當(dāng)股票數(shù)量從一種增加至五種時,組合風(fēng)險得到顯著分散。隨著股票數(shù)量的增加,擴(kuò)大資產(chǎn)規(guī)模以降低風(fēng)險的程度逐漸下降,當(dāng)組合中股票數(shù)量由21 種增至30 種時,組合風(fēng)險幾乎不再減少。總體而言,通過分散化組合,投資者可以降低大約25%的風(fēng)險。李善民和徐沛(2000)[5]驗證了中國上海和深圳市場組合規(guī)模與風(fēng)險的關(guān)系,并建議投資者持有的股票大約可以控制在20 種以內(nèi),適度的資產(chǎn)規(guī)模可以使總風(fēng)險下降約50%。姜茂生、張雪麗(2001)[6]通過隨機(jī)選股的方法構(gòu)造了包含不同數(shù)目股票的投資組合,并計算出投資組合的收益及風(fēng)險。投資組合股票數(shù)目達(dá)到五支時,已可以消除90%以上的非系統(tǒng)風(fēng)險。劉曉彤(2012)[7]驗證了投資組合分散化在中國股票市場的有效性,尤其是股票組合數(shù)量在五種以內(nèi)時,風(fēng)險降低的作用尤為顯著。而當(dāng)分散化組合的股票數(shù)量超過10 種時,非系統(tǒng)風(fēng)險占比的下降速度將明顯減少。當(dāng)股票數(shù)量過多時可能會產(chǎn)生一些“負(fù)效應(yīng)”,比如延遲決策、增加研究成本和增加交易成本。

表1 資產(chǎn)組合股票數(shù)量與風(fēng)險的關(guān)系

盡管分散化投資對風(fēng)險降低的作用在中國得到了證實,實際上大多數(shù)投資者,尤其是個人投資者并未持有分散化的組合。個人投資者一般被認(rèn)為是非理性的,在進(jìn)行復(fù)雜的選擇時,往往會受自身能力和心理情緒的影響。李延喜、高銳、杜瑞(2010)[8]發(fā)現(xiàn)上海、天津和大連的投資者均沒有充分進(jìn)行投資分散化,而是過度投資于本地公司。吳立廣和黃珍(2012)[9]的研究表明中國QDII 基金持有的資產(chǎn)組合與基金可能獲得的分散化最優(yōu)組合差距甚遠(yuǎn),這些基金均過度投資于地理位置最接近的香港股票市場。

本文的目的是探討中國投資者可能從地域分散化的投資中所能獲得的優(yōu)勢,以Markowitz的理論框架進(jìn)行了分析,填補(bǔ)中國市場甚至新興市場在地域投資策略方面研究的空缺。

一、文獻(xiàn)綜述

過往研究強(qiáng)調(diào)資產(chǎn)配置對于投資者來說是最重要的決策,尤其對于基金投資者而言。Markowitz(1952)[1]為投資者提供了一種有效的方式進(jìn)行風(fēng)險資產(chǎn)配置:投資分散化。這種分散化投資方式能在多大程度上降低投資風(fēng)險,取決于風(fēng)險資產(chǎn)收益率之間的相關(guān)性程度。如果資產(chǎn)收益率相關(guān)程度較低,分散化投資可以降低更多風(fēng)險,而資產(chǎn)收益之間相關(guān)度較高,則分散化投資的好處將會減少。資產(chǎn)組合的期望收益和收益標(biāo)準(zhǔn)差的計算公式為:

其中,

wi為資產(chǎn)i 在投資組合中所占比例,

E(Ri)為資產(chǎn)i 的期望收益,

E(Rp)為資產(chǎn)組合的期望收益。

公式(1)顯示資產(chǎn)組合的收益率即為單個資產(chǎn)收益率的加權(quán)平均數(shù),而單個資產(chǎn)的權(quán)重則是其在資產(chǎn)組合總值中所占的比例。

其中,

σp為資產(chǎn)組合的標(biāo)準(zhǔn)差,

wi,wj為單個資產(chǎn)占資產(chǎn)組合價值的比重,

σi,σj為資產(chǎn)i 和j 的收益率標(biāo)準(zhǔn)差,

ρij為資產(chǎn)i 和j 的收益率的相關(guān)系數(shù)。

公式(2)顯示資產(chǎn)組合收益的方差則是單個資產(chǎn)收益方差的加權(quán)平均(權(quán)重為平方項),以及單個資產(chǎn)之間協(xié)方差的加權(quán)平均。資產(chǎn)組合收益率的方差不僅包含單個資產(chǎn)收益率的方差,還包含了單個資產(chǎn)收益率之間的協(xié)方差。當(dāng)資產(chǎn)組合包含了大量相關(guān)性低的證券時,資產(chǎn)組合的風(fēng)險將隨著加權(quán)協(xié)方差的減少而下降。

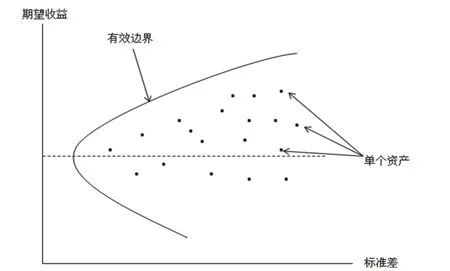

大多數(shù)情況下,投資者本質(zhì)上都是風(fēng)險規(guī)避的,當(dāng)兩只股票有相同的收益率時,他們將選擇風(fēng)險較低的股票。當(dāng)多只股票按照不同比例構(gòu)建投資組合時,就可以產(chǎn)生一系列的收益-方差組合,這些組合的最優(yōu)解將構(gòu)成有效邊界。有效邊界描繪出每一特定風(fēng)險下能獲得的最高收益率,或是每一特定收益率下需承擔(dān)的最小風(fēng)險。

圖1 資產(chǎn)組合的有效邊界

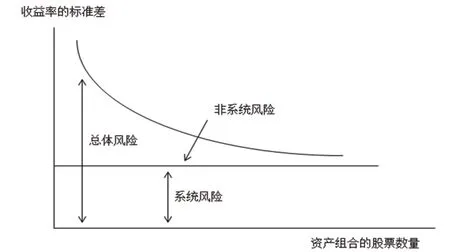

通過分散化,投資者可以消除投資組合中的非系統(tǒng)風(fēng)險,但仍然受到系統(tǒng)風(fēng)險的影響。由于不同區(qū)域之間的系統(tǒng)風(fēng)險因素相關(guān)程度低,投資者可以通過分散投資不同區(qū)域的資產(chǎn)以降低投資組合承受的系統(tǒng)風(fēng)險。如果投資者在全球范圍進(jìn)行分散化,則其投資組合只受到世界系統(tǒng)風(fēng)險的影響。

圖2 分散化資產(chǎn)組合的風(fēng)險

Levy & Sarnat(1970)[10]對28 個國家的資產(chǎn)進(jìn)行了估計,美國資產(chǎn)有著高的收益率(12.1%)和較低的風(fēng)險(12.1%),但美國投資者仍然可以通過國際分散化獲得好處。各國資產(chǎn)收益率的相關(guān)系數(shù)并不高,低相關(guān)性的資產(chǎn)正是構(gòu)建分散化組合的理想因素。Lessard(1973)[11]的研究驗證了國際分散化的投資策略在發(fā)展中國家的可行性,指出拉丁美洲國家資產(chǎn)收益的因素也是相互獨立的,拉丁美洲國家投資者能夠從國際分散化投資中獲益。與美國資產(chǎn)相比,以拉丁美洲四國構(gòu)建的分散化市場組合也略占優(yōu)勢。Novack(1977)[12]發(fā)現(xiàn)與單一國家資產(chǎn)組合比較,隨機(jī)配置的分散化組合可以在提高收益率的同時降低風(fēng)險。Eun & Resnick(1994)[13]發(fā)現(xiàn)通過持有最優(yōu)國際化資產(chǎn)組合,美國投資者能夠顯著地提高投資收益,并降低投資風(fēng)險,日本投資者則在降低風(fēng)險的同時也付出了收益率下降的代價,美國的投資者比日本投資者獲益更大。吳立廣、黃珍(2012)[9]對中國八只QDII(合格境內(nèi)機(jī)構(gòu)投資者)基金的資產(chǎn)組合進(jìn)行研究,指出QDII 基金并未投資于能夠達(dá)到的分散化有效邊界,且距離有效邊界偏差較大,八只QDII 基金均過度集中投資香港股票。

按照理性人的假設(shè),投資者應(yīng)該在投資決策中采取分散化的投資策略。由于中國投資者無法直接投資于國外股票,因此多國分散化的投資對大多數(shù)中國投資者來說并不可行。而過往研究鮮有對中國股票市場的省份分散化投資策略進(jìn)行分析,若多省分散化能夠有改善投資績效的作用,則投資者應(yīng)當(dāng)在投資決策中采用分散化的投資策略。

二、數(shù)據(jù)來源

本研究的數(shù)據(jù)來源于CSMAR 數(shù)據(jù)庫,以上海市場A 股作為研究樣本,月度收益率數(shù)據(jù)為股票收益超出無風(fēng)險收益的部分,樣本期間從1991 年1 月至2017 年12 月,無風(fēng)險收益則以一年期定期存款計算。

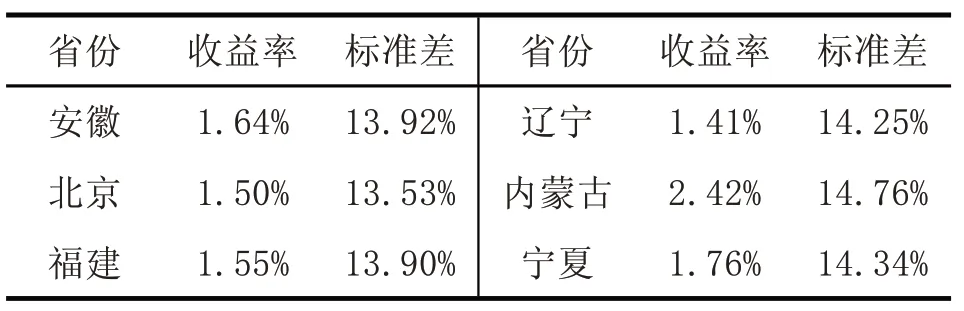

表2 中國31 省股票月度平均收益及標(biāo)準(zhǔn)差,1991-2017

甘肅廣東廣西貴州海南河北河南黑龍江湖北湖南吉林江蘇1.67%1.71%1.51%1.85%1.72%2.10%1.33%1.30%1.54%1.53%1.38%1.51%13.92%14.17%14.52%14.50%17.94%15.99%13.04%17.34%14.27%14.69%13.95%13.72%青海山東山西陜西上海四川天津西藏新疆云南浙江1.20%1.62%1.94%1.19%1.96%1.64%1.68%1.58%1.71%1.46%1.56%15.37%14.36%14.92%14.49%18.04%16.06%14.64%14.81%14.33%14.70%13.61%

表2 顯示了中國市場31 個省的股票月度平均收益,平均月度股票收益率最高的是內(nèi)蒙古,為2.42%,最低的則是陜西,為1.19%。不同省份的月度差距并不明顯,大部分省份股票月度收益低于2%,僅內(nèi)蒙古和河北兩省的股票收益率在2%以上。標(biāo)準(zhǔn)差的范圍從最高的上海18.04%到最低的河南13.04%,而各省股票收益的波動性相差并不大,25 個省份的股票收益標(biāo)準(zhǔn)差位于13%至15%之間,只有海南、河北、黑龍江、青海、上海和四川的標(biāo)準(zhǔn)差在15%以上。

三、研究設(shè)計

為了解多省分散化投資在中國市場能否起到積極作用,本文比較了多省分散的投資組合與單一省份投資組合的表現(xiàn)。本文從各省的上市公司中隨機(jī)選出了股票代碼排行最前的30 家公司的股票構(gòu)建投資組合,如果一個省擁有在上海交易所的上市公司少于30 家,則以其全部公司股票構(gòu)建投資組合(其中安徽、遼寧29 家,新疆、陜西21 家)。而分散化的投資組合則從各省的股票中隨機(jī)選出共30 支,這些省份來自中國不同經(jīng)濟(jì)地區(qū)。

盡管部分省份的股票能夠獲得比其他省份更高的收益和更低的標(biāo)準(zhǔn)差,中國投資者仍然可以從分散化投資中獲益。資產(chǎn)組合理論(Markowitz,1952[1])證明了只要不同省份的投資收益并不是高度相關(guān),在資產(chǎn)組合中加入收益率較低而標(biāo)準(zhǔn)差較高的省份的股票,仍有可能顯著地降低資產(chǎn)組合的整體風(fēng)險。

由于股票收益率可從歷史交易數(shù)據(jù)獲得,要構(gòu)建股票組合的有效邊界就是需要計算出各股票合適的投資比例,使在任意水平的收益率上,其標(biāo)準(zhǔn)差或方差為最低。

而要構(gòu)建有效邊界的方法則是需要找到適合的各股票投資比例wi,使投資組合的標(biāo)準(zhǔn)差最小。由于在中國市場中存在著相應(yīng)的交易規(guī)則,因此投資者對任一股票的投資比例wi需要服從一定的限制:

(1)wi>= 0;

(2)wi<= 1;

由于中國市場對于賣空機(jī)制的限制,投資者不傾向在不持有股票的情況下借入股票賣出,對任一股票的投資比例需要不低于零,即限制條件(1);中國市場對于保證金買入的方式也有所限制,中國投資者的觀念也相對保守,對任一股票的投資比例需要不高于100%,即限制條件(2);限制條件(3)則保證了投資組合中全部股票的投資比例總和為100%。

本研究使用了Excel 中的規(guī)劃求解(Solver)計算出任意特定收益率水平的最優(yōu)投資比例,即在特定收益率水平時標(biāo)準(zhǔn)差最小的投資組合,并利用這些收益-標(biāo)準(zhǔn)差組合建立起各省以及多省分散化組合的有效邊界,以對比單一省份投資組合與多省分散化投資組合的表現(xiàn),驗證多省分散化對于提高投資表現(xiàn)的作用。在本研究中,每一省份的有效邊界由該省的三個投資組合聯(lián)接而成,包括方差最小組合、Sharpe 比率最大組合以及收益率最高組合。

四、研究結(jié)果

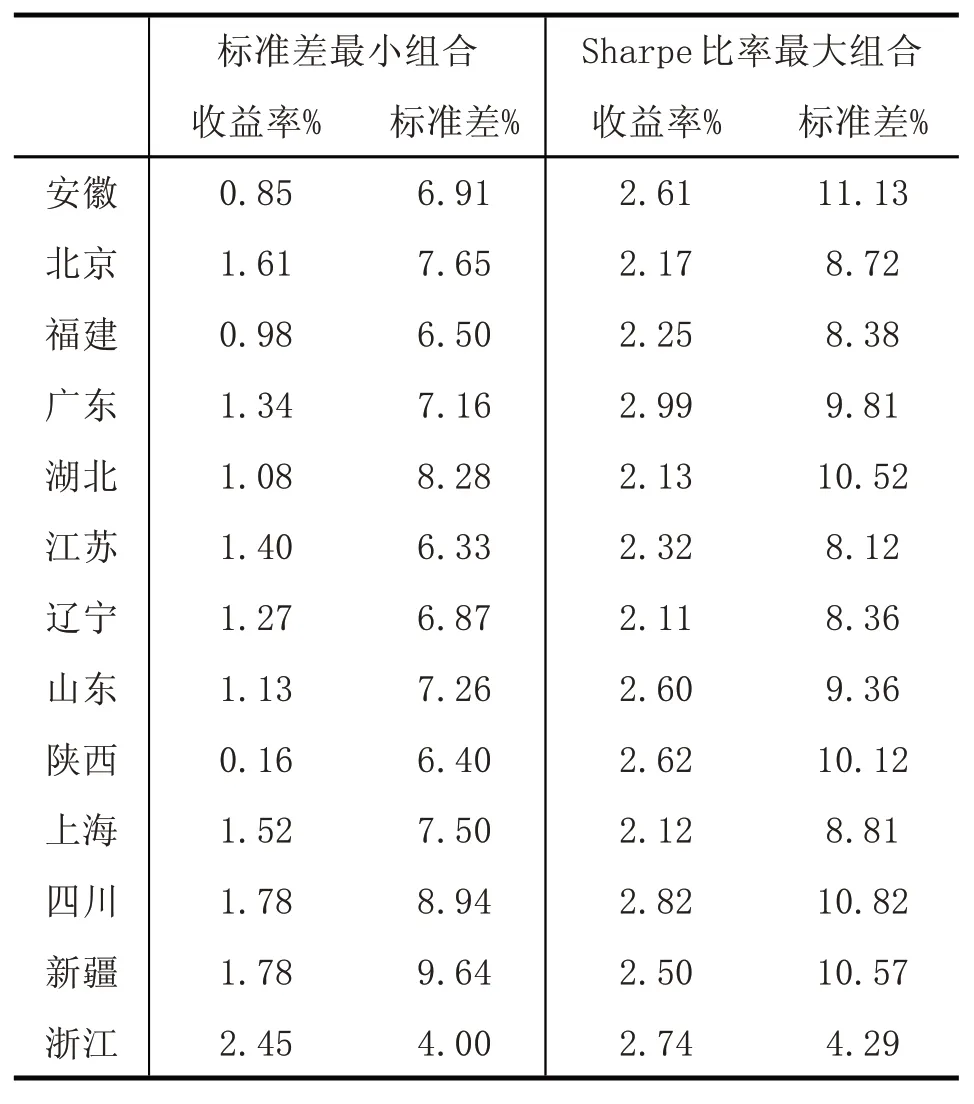

通過對比單獨以各省股票構(gòu)建的投資組合以及分散化投資組合的收益-風(fēng)險水平,可以得知中國投資者在地區(qū)分散化中是否可以改善資產(chǎn)組合的表現(xiàn)。為更清晰地闡述各省股票組合的有效邊界,本研究首先比較了投資組合中的兩種資產(chǎn)組合方式的收益-標(biāo)準(zhǔn)差水平,包括標(biāo)準(zhǔn)差最小的資產(chǎn)組合以及Sharpe 比率(計算方法為資產(chǎn)組合超額收益與標(biāo)準(zhǔn)差之比)最大的資產(chǎn)組合。表3 列出了樣本中各省投資組合的月度平均收益-標(biāo)準(zhǔn)差數(shù)據(jù)。

表3 按不同股票比例構(gòu)建的各省資產(chǎn)組合收益率與標(biāo)準(zhǔn)差

在各省的最小風(fēng)險組合上,浙江省的投資組合的表現(xiàn)比其他省的投資組合表現(xiàn)更優(yōu),能獲得最高的2.45%的月度超額收益,并且其標(biāo)準(zhǔn)差也是最低的4%;與平均比例配置的組合結(jié)論一致,陜西的股票組合僅能平均產(chǎn)生0.16%的月度超額收益,為所有省份最低,標(biāo)準(zhǔn)差也僅高于浙江和江蘇兩省,為6.4%。除浙江外的其他省份收益率均低于2%,而全部省份的投資組合標(biāo)準(zhǔn)差均低于10%,其中標(biāo)準(zhǔn)差最高為新疆的9.64%。

資產(chǎn)組合理論認(rèn)為最優(yōu)的組合為Sharpe 比率最高的投資組合,因為這種投資組合收益-風(fēng)險比最高。即使是將范圍局限在同一省份,理性的投資者應(yīng)該持有這樣的股票組合。各省的Sharpe 比率最高組合收益率均位于2%至3%之間,最高為廣東的2.99%,其次為最低則是遼寧的2.11%;而在風(fēng)險水平方面,安徽省的股票組合有最高的標(biāo)準(zhǔn)差11.13%,而浙江省的股票組合標(biāo)準(zhǔn)差最低,僅為4.29%,第二低的江蘇省股票組合標(biāo)準(zhǔn)差則上升至8.12%。

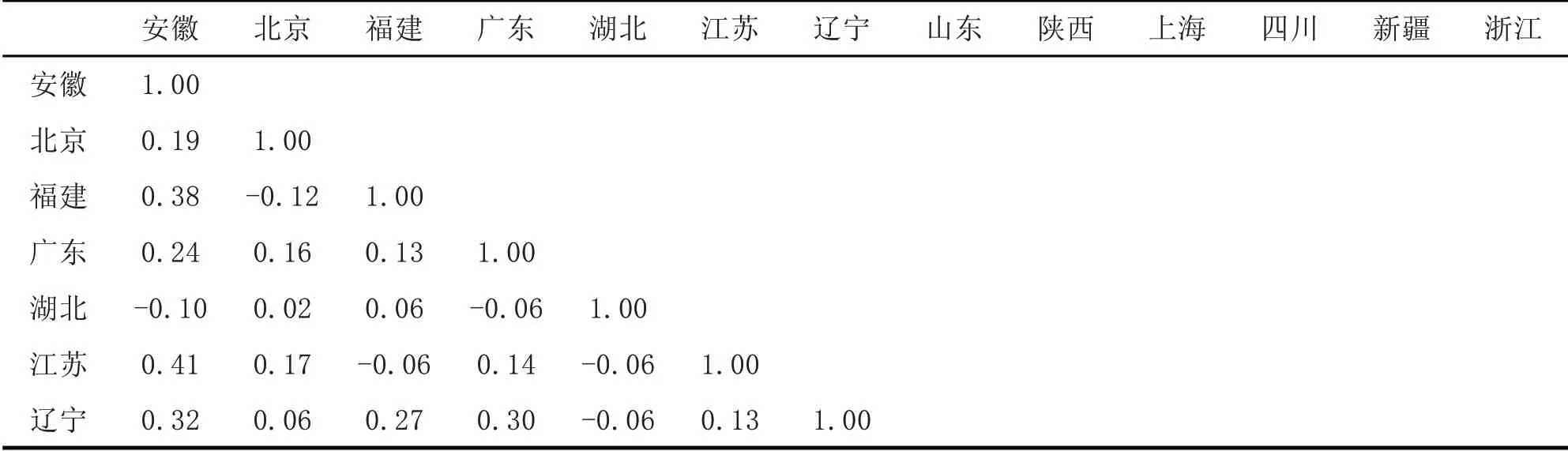

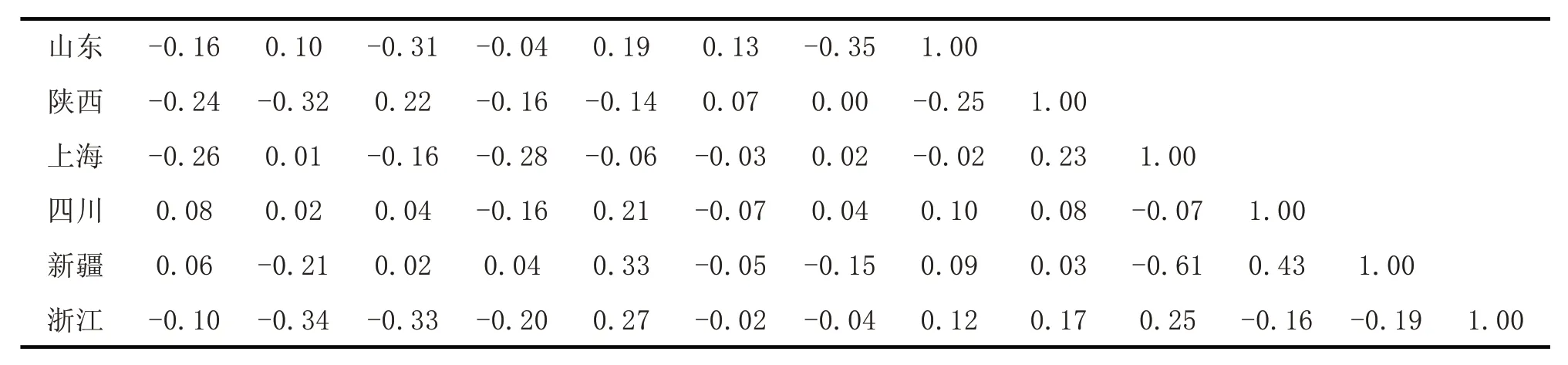

表4 顯示了本研究選取的13 個省份的股票月度平均收益率的相關(guān)性。各省的股票收益相關(guān)性程度總體并不高,大部分的相關(guān)系數(shù)低于0.30,而相當(dāng)比例的省份股票收益甚至為負(fù)相關(guān)。由于不同省份的股票之間存在低相關(guān)性,投資者可以通過分散投資于多個省份,構(gòu)建出比投資于單個省份更優(yōu)的資產(chǎn)組合。在各省的最優(yōu)資產(chǎn)組合,廣東省的股票能獲得最高的月度平均收益 (2.99%),以及中等水平的標(biāo)準(zhǔn)差(9.81%),而其與部分省份股票收益負(fù)相關(guān)。即使廣東省股票收益的標(biāo)準(zhǔn)差并不低,由于與其他省份股票收益的負(fù)協(xié)方差,將廣東省股票納入投資組合中即可以降低投資組合的整體風(fēng)險。同樣,浙江省的股票能產(chǎn)生較高的投資收益率(2.74%)和最低的標(biāo)準(zhǔn)差(4.29%),并且與多個省份股票收益存在負(fù)相關(guān),尤其是浙江與廣東的股票收益之間相關(guān)系數(shù)為負(fù),這些結(jié)果都表明投資者可能通過多樣化獲得更高的收益和更低的風(fēng)險。

表4 各省股票收益相關(guān)系數(shù)

?

本研究的目的還包括對投資者進(jìn)行多省分散化投資的優(yōu)勢進(jìn)行實證檢驗。首先,必須計算出一系列股票的有效組合,有效組合被定義為在多支股票構(gòu)成的全部投資組合中,給定收益率時標(biāo)準(zhǔn)差最小化的股票組合,或是給定標(biāo)準(zhǔn)差時收益率最大化的股票組合。滿足上述條件的所有投資組合在坐標(biāo)圖上構(gòu)成了有效邊界,有效邊界上的每一點代表著一種(或以上)不同投資比例的股票組合。

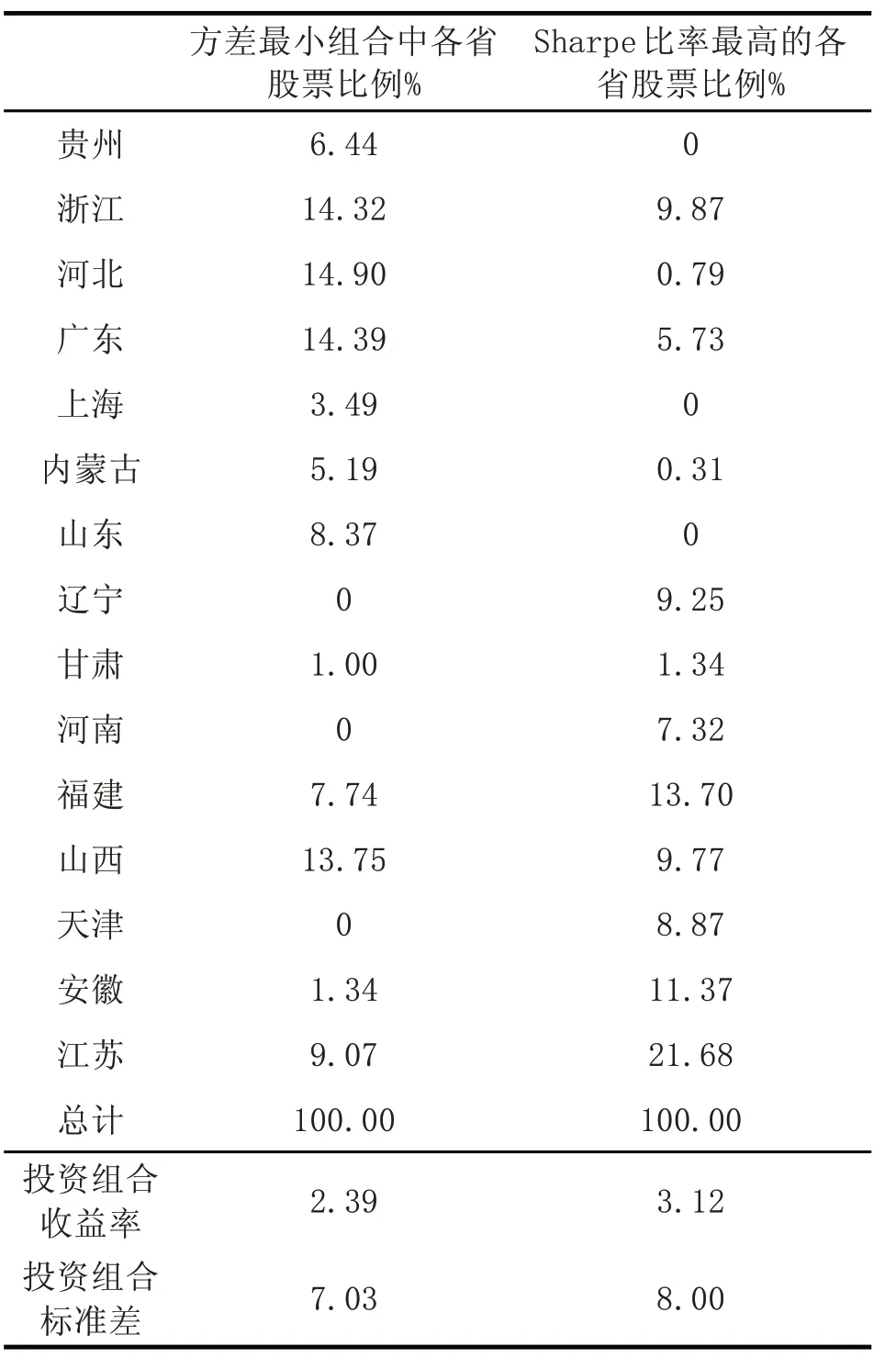

表5 多省分散化方差最小組合與最優(yōu)組合的各省股票構(gòu)成比例

在本部分,本文比較了13 個省份的投資組合,以及隨機(jī)選出30 支股票構(gòu)成的多省分散化投資組合的超額回報率和標(biāo)準(zhǔn)差。隨機(jī)選出的30支股票來自15 個不同省份,每個省的股票有兩支。如果隨機(jī)產(chǎn)生的分散化投資組合能夠產(chǎn)生更高的投資收益,或是更低的標(biāo)準(zhǔn)差,或者能構(gòu)建出優(yōu)于單個省份股票組合的有效邊界,就可以支持分散化組合能給投資者帶來更大價值的觀點。從表5 可以看出,構(gòu)建最小化標(biāo)準(zhǔn)差的多省分散化組合與最大化Sharpe 比率的多省分散化組合在各省股票的投資比重上相差較遠(yuǎn)。當(dāng)投資者嘗試構(gòu)建風(fēng)險最低的投資組合時,需要配置較高比例的浙江(14.32%)、河北(14.90%)、廣東(14.39%)和山西(13.75%)的股票,其他省份股票比例則低于10%;而在最優(yōu)資產(chǎn)組合中,江蘇股票比例最高,占21.68%,其次則是福建股票的13.70%,和安徽股票的11.37%,其余省份的股票比例則低于10%。有趣的是,實證結(jié)果表明最小方差組合和最大Sharpe 比例組合的股票構(gòu)成存在明顯差異,在最小方差組合中占較大比例的股票并未在最優(yōu)股票組合中作為主要部分。

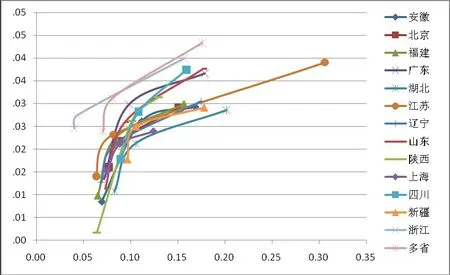

圖3 描繪了樣本中單個省份股票的投資組合以及以多省份股票構(gòu)成的投資組合,來自每個省的股票組合以及多省化投資組合的有效邊界均由三種方式組合,分別是最小標(biāo)準(zhǔn)差組合、Sharpe 比率最大組合以及收益率最高組合(即100% 由收益率最高的一支股票構(gòu)成)。由于Sharpe 比率最高的組合可以被視為各省股票組合中的最優(yōu)組合,投資者在持有Sharpe 比率最高組合時能獲得最大的收益風(fēng)險比,因此各省通過比較分散化投資組合和單個省份的投資組合,本研究發(fā)現(xiàn)多省股票的組合在絕大多數(shù)情況下表現(xiàn)均優(yōu)于單個省份股票構(gòu)成的組合,可顯著獲得更高的平均收益以及更低的標(biāo)準(zhǔn)差,僅是在風(fēng)險水平較低時表現(xiàn)不如浙江省股票組合。有趣的是,就單個省的股票組合而言,浙江省投資組合的有效邊界顯著優(yōu)于其他省份的有效邊界。

圖3 各省股票組合及多省分散化股票組合的有效邊界

總體而言,在對地區(qū)分散化投資的檢驗中,本研究發(fā)現(xiàn)運用Markowitz 模型在中國市場構(gòu)建地區(qū)分散化的股票組合,能夠獲得比單一省份公司的股票組合更好的表現(xiàn)。了解資產(chǎn)組合理論的股票投資者可以通過股票交易數(shù)據(jù)構(gòu)建地區(qū)分散化的最優(yōu)投資組合,即Sharpe 比率最高組合。這與投資者要求的回報率或是風(fēng)險無關(guān),多省分散化組合與單一省份股票組合相比,更可能產(chǎn)生高收益和低風(fēng)險的表現(xiàn)。

五、結(jié)論與討論

本文以Markowitz 的投資理論框?qū)Φ赜蚍稚⒒谫Y產(chǎn)配置中的優(yōu)勢進(jìn)行了闡述。本文對比了多省分散化股票投資組合和單一省份股票投資組合,發(fā)現(xiàn)多省分散化組合能夠得到比單一省份股票組合更優(yōu)的有效邊界,也就是說,通過地域分散化可以達(dá)到提高收益和降低風(fēng)險的投資目標(biāo)。

對投資者來說,進(jìn)行資產(chǎn)配置時除了考慮進(jìn)行上市公司的行業(yè)因素外,還需要分析地域因素對投資組合的影響。投資者如果過度集中投資于同一區(qū)域的股票,會由于相同地區(qū)資產(chǎn)的相關(guān)性較高而增大投資風(fēng)險。尤其是當(dāng)該地區(qū)受到不利消息影響時,這種風(fēng)險有可能由于投資者的羊群效應(yīng)而被放大。投資者構(gòu)建一個公司多元、地域分散的資產(chǎn)組合,可以更好地控制風(fēng)險。

證券公司及管理部門需要加強(qiáng)對投資者的教育,尤其是對個人投資者的教育。中國股票市場機(jī)構(gòu)投資者表現(xiàn)出一定程度的地域偏好(趙靜梅、吳風(fēng)云、羅梅,2012[14]),而個人投資者的不理性程度更甚。投資者存在著熟悉效應(yīng)、羊群效應(yīng)等非理性行為,這些非理性行為使投資者更可能產(chǎn)生集中投資的傾向,需要證券公司和管理部門引導(dǎo)投資者理性投資,注重投資的長期收益性,增強(qiáng)投資者的整體理性度,減少投資者盲目跟風(fēng)的傾向。

四川職業(yè)技術(shù)學(xué)院學(xué)報2020年1期

四川職業(yè)技術(shù)學(xué)院學(xué)報2020年1期

- 四川職業(yè)技術(shù)學(xué)院學(xué)報的其它文章

- AZ31B 鎂合金筒形件冷熱拉深過程有限元數(shù)值分析

- 基于IRT 自適應(yīng)評測系統(tǒng)的高等數(shù)學(xué)精準(zhǔn)教學(xué)模式研究

- 民辦高校青年教師專業(yè)發(fā)展動力研究:基于人口學(xué)變量上的實證分析

- 十三五時期貴州農(nóng)村學(xué)校卓越教師團(tuán)隊建設(shè)情況調(diào)查與分析

- 基于目標(biāo)管理的高校二級院系知識產(chǎn)權(quán)管理體系構(gòu)建

- 農(nóng)村金融機(jī)構(gòu)普惠金融供給對其盈利水平的影響研究

——以農(nóng)村商業(yè)銀行為例