論綜合型國有企業集團工資總額工效掛鉤機制

2020-05-15 10:56:32鄒燕菁

經濟師 2020年5期

●鄒燕菁

國有企業工資決定機制改革事關國有企業健康發展,事關國有企業職工切身利益,事關收入分配合理有序。黨的十八大以來,國有企業隨社會主義市場經濟體制逐步健全而成長壯大,同時也面臨一些“成長中的煩惱”,工資分配尤為突出。十九大再次提出要“促進收入分配更合理、更有序”“調節過高收入”。但是長期以來,國有公益類企業雖憑借政策因素穩定經營,但市場化分配程度不高,工資能增不能減,部分行業企業工資水平偏離市場價位,沒有真正根據經濟效益貢獻大小拉開檔次。隨著國有企業現代企業制度逐步建立健全,越來越多國有公益類企業參與國內甚至國際市場競爭,公司治理水平、市場競爭能力等方面有了較大的提高。但是,部分兼具市場化競爭性的國有企業長期以來工資增長偏慢、工資水平偏低,即工資分配市場化程度不高,嚴重影響企業發展的積極性和創造力。

本文根據《國務院關于改革國有企業工資決定機制的意見》(國發〔2018〕16號)的精神,對兼具公益基礎類和市場競爭類的綜合型國有企業集團的工資總額工效掛鉤增長機制進行研究,探索建立健全與市場經濟適應的工資分配體系,真正實現“能升能降”的市場化激勵與約束機制,促進綜合型國有企業集團的高速度、高質量發展。

一、工效掛鉤指標

根據政府政策要求:按照工資與效益同向聯動原則,履行出資人職責機構應根據國有企業的實際情況,建立健全工資總額和經濟效益、勞動生產率等聯動指標掛鉤的工資決定和正常增長機制,合理確定國有企業年度工資總額調整幅度。其中,政策規定:市場競爭類企業經濟效益指標主要選取利潤總額(或凈利潤)、經濟增加值等,公益基礎類企業經濟效益指標主要選取營業收入、利潤總額(或凈利潤)、任務完成率等。

可見,政策對于市場競爭類和公益基礎類企業的經濟效益指標選取的側重點是不同的,市場競爭類企業主要考慮盈利能力,公益基礎類企業主要考慮營收能力。目前,較多國有企業集團經營業務既包括公益基礎類業務,也包括市場競爭類業務,而且市場類業務無論是在營收方面還是在凈利潤方面,所占比重都會逐年增加,因為公益基礎類由于政策和地域限制,基本保持穩定態勢。在這樣的情況下,從有利于企業發展的角度,綜合型國有企業集團可以選取凈利潤、營業收入、經營綜合業績等作為經濟效益指標。

以某國有綜合型集團為例,該集團經營業務包括市場競爭類業務和公益基礎類業務,而且市場競爭類業務無論是在營收方面還是在凈利潤方面,所占比重逐年增加且未來3年都超過50%。根據該集團經營特點和戰略發展目標,結合上級監管部門對該集團的年度經營綜合業績考核來確定工資總額,選取凈利潤、營業收入、經營綜合業績等作為經濟效益指標。其中,選取經營綜合業績考核指標主要依據是上級監管機構對該集團的年度經營綜合考核中,60%為財務經濟指標,20%為重點工作重大項目(等同于任務完成率指標),20%為國企特色的指標如黨建、安全維穩等,基本符合政策中對經濟效益、任務完成率的規定,并兼具國有企業綜合管理特色。

除了上述經濟效益指標,根據政策要求可以選用勞動生產率,即勞動生產率增幅作為工資總額增減幅度調節的參照指標或者說是聯動指標。

二、工效掛鉤辦法

兼具公益基礎類和市場競爭類的綜合型國有企業集團的工資總額的工效掛鉤辦法可以按如下方式確定。

(一)工資總額核算辦法

工資總額=工資總額基數*(1+經濟效益系數)

工資總額基數一般以上一年度的工資總額為基準值,其中每年因新成立/并購/撤銷的公司、新增或減少的項目/業務而增加或減少的人員的相應工資額度,在當年工資總額基數中核增或核減。經濟效益系數=(凈利潤增長率*50%+營業收入增長率*50%)*經營綜合業績系數。經營綜合業績系數與上級監管機構對企業集團的企業經營業績考核成績掛鉤。

(二)工資總額調節辦法

根據政策要求,選取勞動生產率增幅作為工資總額增減幅度調節的參照指標。勞動生產率可以綜合考慮人均凈利潤和人均營收兩方面,勞動生產率增長率按如下確定:勞動生產率增幅=人均凈利潤增長率*50%+人均營收增長率*50%。

(三)工資總額決定辦法

根據上述對工資總額的經濟效益核算、勞動生產率調節等辦法,并結合企業的實際經營情況合理確定年度工資總額的增減幅度,主要參考政策依據:

1.經濟效益增長且當年勞動生產率未下降,當年工資總額增長幅度可在不超過經濟效益增長幅度范圍內確定。

2.經濟效益增長、當年勞動生產率未提高的,當年工資總額增長幅度應低于同期經濟效益增長幅度。

3.經濟效益下降的,除受政策調整等非經營性因素影響外,當年工資總額原則上相應下降,工資總額下降幅度原則上應與經濟效益增長時工資總額增長幅度相對應。其中,當年勞動生產率未下降、上年人工成本投入產出率明顯優于全國行業平均水平或者上年企業職工平均工資未達到全國城鎮單位就業人員平均工資80%的,當年工資總額可適當少降,具體由履行出資人職責機構根據國有企業實際情況合理確定。

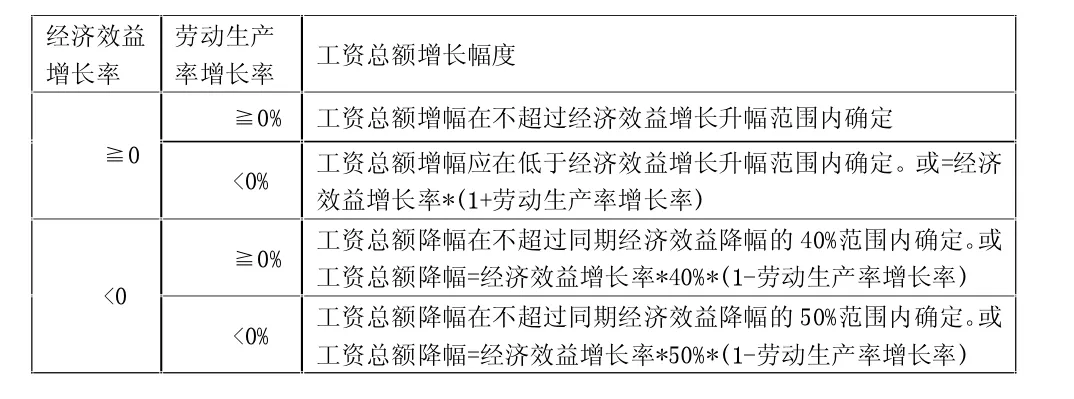

具體可參照以下原則確定工資總額增減:

經濟效益增長率勞動生產率增長率 工資總額增長幅度≧0% 工資總額增幅在不超過經濟效益增長升幅范圍內確定≧0<0% 工資總額增幅應在低于經濟效益增長升幅范圍內確定。或=經濟效益增長率*(1+勞動生產率增長率)≧0% 工資總額降幅在不超過同期經濟效益降幅的4 0%范圍內確定。或工資總額降幅=經濟效益增長率*4 0%*(1-勞動生產率增長率)<0<0% 工資總額降幅在不超過同期經濟效益降幅的5 0%范圍內確定。或工資總額降幅=經濟效益增長率*5 0%*(1-勞動生產率增長率)

三、建立工資總額蓄水池

除了上述工資總額核算辦法,工資總額增長要以實現國有資產保值增值為前提,剔除受政策調整等非經營性因素影響后,若國有企業集團未實現國有資產保值增值,工資總額不增長。

此外,隨著國有企業集團資本化運作與市場競爭業務不斷推進,市場競爭波動會導致企業經濟效益波動逐漸增大,進而影響工資總額變化較大。為維持員工隊伍穩定,企業可以建立工資總額儲備金制度,可采用虛擬記賬方式建立工資總額儲備金,若當年核算的工資總額增長幅度較大時,企業可結合人力資源社會保障部門發布的工資指導線上限確定留存的工資總額,即可留存當年核算的工資總額與按工資指導線上限確定的工資總額的差額部分作為工資總額儲備金。若當年核算的工資總額增長幅度較小或為出現負增長時,企業可結合以前年度留存的工資總額存備金確定當年度工資總額需要補充部分。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

建材發展導向(2021年6期)2021-06-09 05:56:52

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30