舊式估值法:埃塞克斯的千年傳統(tǒng)

2020-05-15 08:34:09比爾·蓋茨

商界評(píng)論 2020年3期

比爾·蓋茨

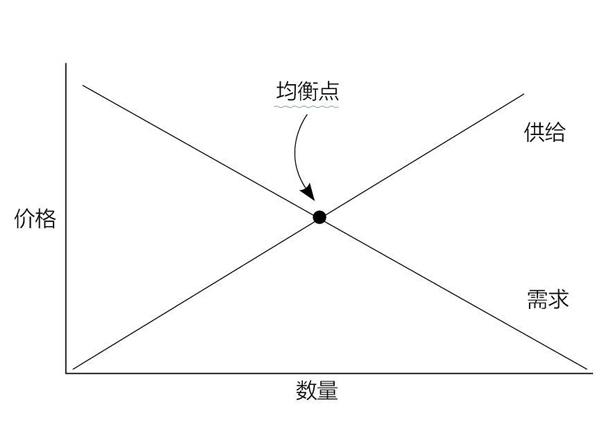

我在哈佛的時(shí)候,從大—下學(xué)期開(kāi)始就去旁聽(tīng)那些我沒(méi)有報(bào)名的課程,反而不怎么去上我報(bào)過(guò)的課一一除了-一門名為“Ec 10”的經(jīng)濟(jì)學(xué)入門課程。我被這個(gè)主題迷住了,那位教授非常優(yōu)秀。他最開(kāi)始教我們的內(nèi)容之.就是下面這個(gè)供求關(guān)系圖。在我上大學(xué)的那個(gè)年代,這基本上就是全球經(jīng)濟(jì)的運(yùn)行方式:

根據(jù)這張圖,你可以做出兩點(diǎn)假設(shè)。

第一點(diǎn)到今天或多或少仍然適用:隨著產(chǎn)品需求的增加,供給也會(huì)增加,然后價(jià)格就會(huì)下降。如果價(jià)格漲得過(guò)高,需求就會(huì)下降。兩條線的完美交點(diǎn)被稱為均衡點(diǎn)。均衡點(diǎn)很神奇,因?yàn)樵谶@點(diǎn)上,社會(huì)價(jià)值實(shí)現(xiàn)了最大化:商品價(jià)格實(shí)惠,數(shù)量充足且有利可圖。每個(gè)人都能有所收益。

第二點(diǎn)是隨著供給增加,總生產(chǎn)成本就會(huì)提高。想象—下,福特發(fā)布了一款新車型。第一輛車的成本要高一些,因?yàn)槟阋ㄥX去設(shè)計(jì)和測(cè)試。但之后制造的每輛車都只需要一定的原材料和勞動(dòng)力。你制造第10輛車與第1 000輛車的成本相同。

對(duì)于主導(dǎo)幾乎整個(gè)20世紀(jì)世界經(jīng)濟(jì)的其他事物,包括農(nóng)產(chǎn)品和實(shí)物財(cái)產(chǎn),情況皆是如此。但軟件就不同了。微軟可能會(huì)耗費(fèi)巨資來(lái)研發(fā)新程序的第一個(gè)單元,但之后的每個(gè)單元幾乎都可以零成本生產(chǎn)。與過(guò)去為我們的經(jīng)濟(jì)提供動(dòng)力的商品不同,軟件是一種無(wú)形資產(chǎn)。軟件還不是唯一的例子:數(shù)據(jù)、保險(xiǎn)、電子書,甚至電影也差不多。

世界經(jīng)濟(jì)中不符合舊運(yùn)行模式的部分正不斷擴(kuò)大。這對(duì)幾乎所有事物都帶來(lái)了巨大的影響:稅法、經(jīng)濟(jì)政策、城市發(fā)展等。但總的來(lái)說(shuō),管理經(jīng)濟(jì)的規(guī)則沒(méi)有跟上。這是全球經(jīng)濟(jì)中最重要的趨勢(shì)之.,卻沒(méi)有得到足夠的關(guān)注。

如果你想明白為什么這一切如此重要,可以看看喬納森·哈斯克爾和斯蒂安·韋斯特萊克合著的這本《無(wú)形經(jīng)濟(jì)的崛起》,它很好地解釋了這個(gè)問(wèn)題。他們首先將無(wú)形資產(chǎn)定義為“你摸不到的東西”。這聽(tīng)上去理所當(dāng)然,但它指出了無(wú)形產(chǎn)品制造業(yè)和有形產(chǎn)品制造業(yè)運(yùn)行方式的不同。那些你摸不著的產(chǎn)品具有一系列很不一樣的模式,不論是從競(jìng)爭(zhēng)及風(fēng)險(xiǎn)角度看,還是從為生產(chǎn)這些產(chǎn)品的公司估值方面來(lái)看。

為什么無(wú)形產(chǎn)品的投資運(yùn)作如此不同?喬納森和斯蒂安給出了4點(diǎn)原因:

第一,這種投資會(huì)產(chǎn)生沉沒(méi)成本。如果你的投資沒(méi)能成功,那么你無(wú)法通過(guò)售賣像機(jī)械設(shè)備那樣的實(shí)物資產(chǎn)來(lái)回收部分成本。

第二,它往往會(huì)產(chǎn)生溢出效應(yīng),被競(jìng)爭(zhēng)對(duì)手所利用。Uber最大的優(yōu)勢(shì)在于它的駕駛員網(wǎng)絡(luò),但也常常會(huì)見(jiàn)到Uber司機(jī)同時(shí)在其他平臺(tái)上接單。

第三,它比實(shí)物資產(chǎn)更具可擴(kuò)展性。在花錢做出了第一個(gè)產(chǎn)品單元后,接下來(lái)的產(chǎn)品就可以近乎無(wú)成本地?zé)o限復(fù)制。

第四,它更有可能與其他無(wú)形資產(chǎn)產(chǎn)生有價(jià)值的協(xié)同效應(yīng)。喬納森和斯蒂安以iPod為例:它結(jié)合了蘋果的MP3協(xié)議、小型硬盤設(shè)計(jì)、設(shè)計(jì)技巧和與唱片公司的許可協(xié)議。從本質(zhì)上講,這些特征不能簡(jiǎn)單地定義為好或者不好。它們只是與工業(yè)制成品的運(yùn)作方式不同。

喬納森和斯蒂安以一種直截了當(dāng)?shù)姆绞浇忉屃诉@一切一一這本書幾乎就像一本教科書。他們不會(huì)表現(xiàn)得好像趨勢(shì)出現(xiàn)了邪惡的變化,或試圖給出一些難以實(shí)現(xiàn)的政策方案。他們只是在花時(shí)間解釋為什么這種轉(zhuǎn)變很重要,在這個(gè)“Ee 10”課程教的供求關(guān)系圖越來(lái)越不適用的世界里,他們給各個(gè)國(guó)家應(yīng)該怎么做,提出了一些更開(kāi)闊的想法。

這本書令人大開(kāi)眼界,但并不適合所有人。雖然喬納森和斯蒂安擅于解釋事物,但要理解他們所講的內(nèi)容,需要先熟悉一些經(jīng)濟(jì)學(xué)知識(shí)。如果你上過(guò)經(jīng)濟(jì)學(xué)課程或定期閱讀財(cái)經(jīng)讀物,那么理解他們的主張應(yīng)該不成問(wèn)題。

這本書使我更加清楚,立法者需要調(diào) 整他們的經(jīng)濟(jì)政策來(lái)適應(yīng)這些新情況。 比如,許多國(guó)家用來(lái)衡量無(wú)形資產(chǎn)的標(biāo) 準(zhǔn)有些落后了,因此它們所描繪的經(jīng)濟(jì)狀 況是不完整的。美國(guó)直到1999年才將軟 件納入GDP計(jì)算。即使在今天,GDP也不計(jì)入市場(chǎng)研究、品牌和培訓(xùn)等方面的投 資一一這可都是各個(gè)公司投入巨資的無(wú) 形資產(chǎn)。

我們不光在衡量標(biāo)準(zhǔn)的問(wèn)題上滯后 了一一我認(rèn)為很多國(guó)家現(xiàn)在都應(yīng)該就很多重要的問(wèn)題進(jìn)行討論。商標(biāo)和專利法是否過(guò)于嚴(yán)格或過(guò)于寬松?競(jìng)爭(zhēng)政策是 否需要更新?如果是的話,稅收政策應(yīng)該 如何變化?在沒(méi)有資本收益的資本主義 世界中,什么才是刺激經(jīng)濟(jì)的最佳方式? 我們需要真正聰明的思想家和經(jīng)濟(jì)學(xué)家深入研究所有這些問(wèn)題。《無(wú)形經(jīng)濟(jì)的崛起》是我讀過(guò)的第一本對(duì)此問(wèn)題進(jìn)行深 入解讀的書。

投資界需要時(shí)間來(lái)接納以無(wú)形資產(chǎn) 為基礎(chǔ)的公司。在微軟成立早期,我感覺(jué) 我是在向人們解釋一些對(duì)他們來(lái)說(shuō)完全陌生的東西。我們的商業(yè)計(jì)劃需要投資者以前所未有的方式來(lái)看待資產(chǎn)。他們無(wú)法 想象我們?cè)陂L(zhǎng)期內(nèi)能產(chǎn)生何種回報(bào)。

在今天看來(lái),如果還要向誰(shuí)解釋為什 么軟件是一種合理投資,那簡(jiǎn)直難以想 象。白20世紀(jì)80年代以來(lái),許多事情都發(fā)生了變化。我們思考經(jīng)濟(jì)運(yùn)行的方式也是時(shí)候變一變了。

【編輯 陳俊伶E-mail: sjplcjl@163.com 】

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

河南電力(2021年5期)2021-05-29 02:10:00

民生周刊(2020年13期)2020-07-04 02:49:22

電影(2018年12期)2018-12-23 02:18:48

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06