讀懂中國企業融資三大熱門交易結構:對賭、Earn-out、鎖箱計價

2020-05-20 03:27:16李曉丹

商界評論 2020年4期

李曉丹

正確的交易結構,帶來上市公司和經營團隊的共贏。

對任何企業而言,每次融資都會遇到這樣的問題:可以選擇哪些交易結構?哪種交易結構更適合企業?選定的交易結構有哪些風險?以前用這種交易結構的企業現在如何?

本文將從交易本身人手,剖析當前資本市場熱門的3種交易結構:對賭、Earn-out、鎖箱計價,解開融資交易結構背后的內涵、特征、適用與風險。

對賭

實際上,對賭來源于摩根士丹利等境外投資機構,投資蒙牛時簽訂的合同條款。

伴隨蒙牛業績對賭案帶來的雙贏,對賭這種估值調整機制,逐漸被投融資領域的投資者和企業家所熟知,開始被廣泛適用于投融資領域。

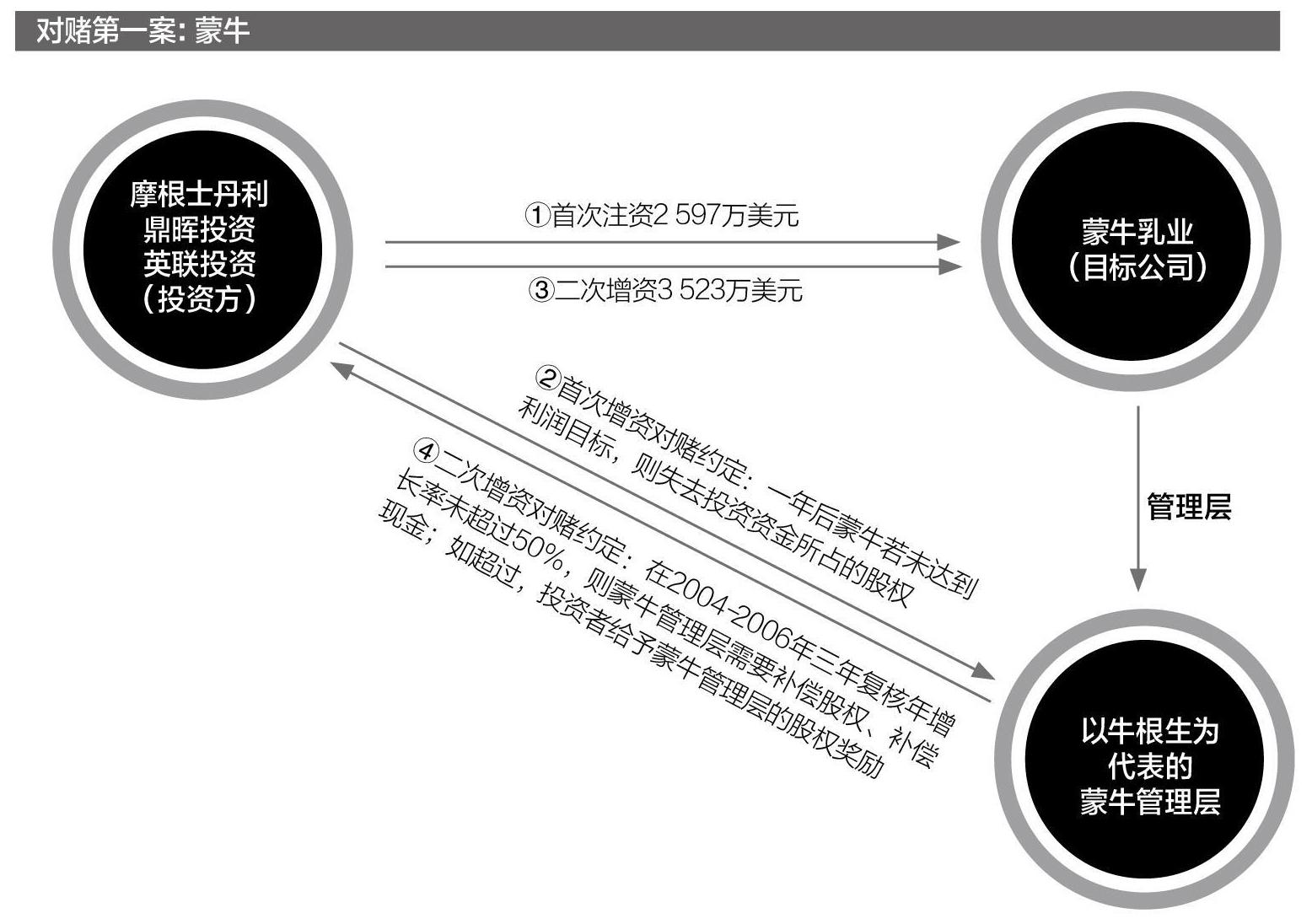

1.對賭第一案:蒙牛案

蒙牛成立于1999年,注冊資金僅100萬元。得益于創始人牛根生的超前頂層設計,蒙牛當年凈收入達到3700萬元,從成立之初的同業排名1000余名躍至119名。

但是,當時的中國資本市場很難融到資,沒辦法的蒙牛引入了海外PE投資機構“摩根士丹利、鼎暉、英聯”。

在2002年第一次增資中,以牛根生為代表的蒙牛管理層與投資機構共同設計出一套同股不同權的交易結構:A類股票擁有1股10個投票權,B類股票擁有l股1個投票權,管理層持有A類股票,投資機構持有B類股票。通過將控制權和收益權分離,保證了蒙牛管理層對蒙牛的控制地位,但同時,管理層因為股權被稀釋,喪失了一部分收益權。

此時,第一次對賭條款出現了。

雙方約定,2003年蒙牛的利潤達到目標要求,則可以將蒙牛高管手中的A類股票以1:10的比例兌換B類股票。這樣大家享有的投票權和收益權就會平衡,相對控制權依然掌握在蒙牛管理層手中。2003年蒙牛業績表現非凡,對賭條款中蒙牛管理層勝出。

同年,摩根士丹利等投資機構對蒙牛進行了二次增資。

在第二次增資中,雙方再次簽訂對賭協議:從2003-2006年,蒙牛的復合年增長率不低于50%,若達不到業績目標,公司管理層將輸給投資機構約6000萬~7000萬股的上市公司股份,或支付相應現金;反之,投資機構就要拿出自己的相應股份獎勵給蒙牛管理層。

摩根士丹利等機構投資于蒙牛的業績對賭,讓各方都成為了贏家。

2.高獎低懲型對賭:新疆火炬案

新疆火炬的對賭交易,與傳統對賭交易的只懲不獎不同。

傳統對賭交易中,鑒于溢價增資或轉股的股權對價相對較高,在實現業績目標后,投資人不再另外獎勵。

而新疆火炬與其進行對賭的6家投資機構,設計了對融資方的獎勵條款。

2014年,新疆火炬與6家投資機構簽訂對賭協議:如新疆火炬在2013-2017年,凈利潤分別達到業績目標并成功上市,則6家機構對建工集團、實際控制人、新疆火炬管理層予以現金獎勵500萬元。反之,建工集團、實際控制人對6家機構予以一次性現金補償500萬元。

高獎低懲這種對賭模式,適用于早期初創企業與投資者之間,且投資者對被投資企業的估值偏保守。此外,獎勵模式也能夠很好地激勵公司實際控制人及管理人員努力實現業績目標。

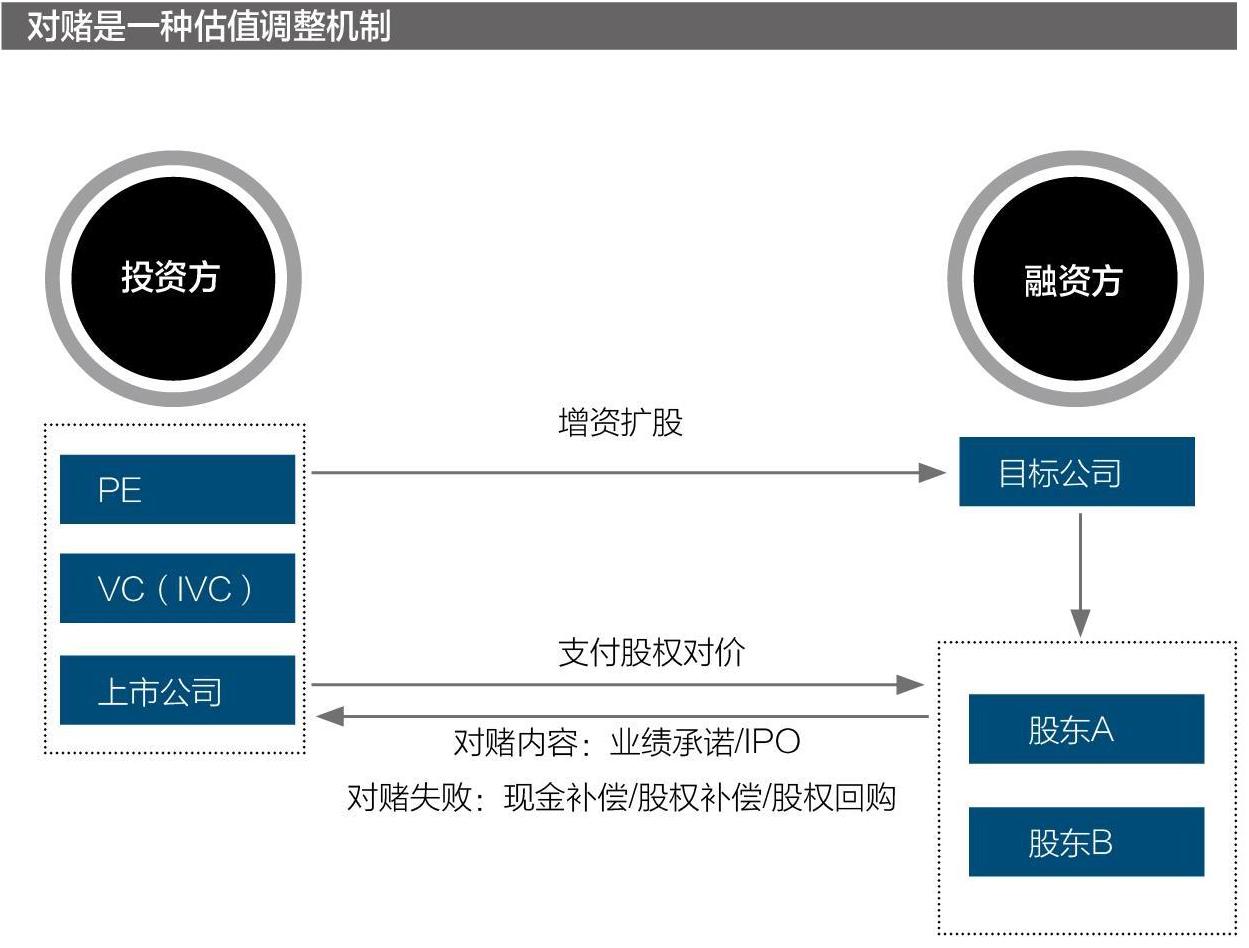

實踐中俗稱的“對賭協議”,也稱投資協議,不僅包含估值調整條款,通常還包含股權同購條款。即通過目標公司、目標公司股東及實際控制人等,對投資方所持股權進行回購的方式,實現投資方的退出。

3.互為承諾型對賭:金葉珠寶案

在重組道路上屢敗屢戰的金葉珠寶終于成功了一次,經歷了珠寶公司注入、美國油田收購兩次終止之后,終于在2015年以發行股份及支付現金的方式買下了豐匯租賃90%的股權。

從業務范圍來講,金葉珠寶的主營業務是黃金珠寶首飾,并購豐匯租賃后,業務范圍拓展至提供包括融資租賃、黃金租賃在內的傳統及創新型融資服務,并最終實現將公司打造為黃金業務全產業鏈集團的發展戰略。

不僅如此,金葉珠寶與豐匯租賃聯手做出的業績承諾,給還在觀望的股民吃了一顆定心丸。 豐匯租賃方面承諾,公司2015-2017年實現扣非凈利潤分別不低于5億元、8億元、10億元;金葉珠寶也承諾(不合豐匯租賃)2015-2017年度實現扣非凈利潤分別不低于1.5億元、2億元和2.5億元。

不同于單方承諾,互為承諾的對賭模式下,投資者或其大股東也將對自身營業能力進行證明。隨著創業公司話語權越來越大,上市公司與交易對方的格局與地位也在不斷趨于平衡,單向要求逐漸發展至雙向承諾。

4.賣殼方承諾型對賭:中超控股案

2017年10月,中超控股發布公告稱,其控股股東擬將所持的29%股份轉讓給深圳鑫騰華。本次權益變動后,深圳鑫騰華實控人黃錦光將成為中超控股新的實控人。

除了折價賣殼,中超集團還簽訂了一份長達5年的業績承諾,約定上市公司2018-2022年度經審計的凈利潤分別不低于9000萬元、9675萬元、10401萬元、11181萬元、12020萬元。如任一年度未達標,中超集團應向上市公司補足差額。

這一交易安排,體現了殼市場的供需變化。上市公司大股東作為賣殼方,面臨資金鏈斷裂風險,賣殼傾向比較強,議價能力比較弱;買殼方通常是資金實力雄厚的企業,談判能力也更強,通過要求賣殼方對標的做出一定的業績承諾,可以實現利益捆綁,提前排雷。

“并購”神器:Earn-out

與對賭不同,被稱為新一代“并購”神器的Earn-out,真正地實現了目標公司估值的動態調整。

對于CVC(企業風險投資)投資、目標公司估值分歧較大、目標公司經營情況不確定的投資并購,更適用Earn-out,在該種交易結構下,可將股權轉讓對價分為固定對價和或有對價,并且可通過分期付款的方式降低投資風險。

1.神開股份案

神開股份為了產業延伸,于2014年收購了杭州豐禾60%的股權。從交易結果來看,這次收購實現了雙贏。

對于神開股份來說,股權收購完成后,直接憑借控股股東身份,享受技術成果和戰略性客戶紅利,充分提升了行業競爭力。

對于杭州豐禾而言,此次交易價格總額上限為2.16億元,相當于杭州豐禾2014-2017年凈利潤平均值的10.29倍,溢價估值不僅是收購方對杭州豐禾商業價值的肯定,也為杭州豐禾的創始人們帶來了真金白銀。

事實上,這次收購的雙贏主要得益于他們所采用的交易結構。

一開始,雙方并沒有確定杭州豐禾60%的股權市值幾何,而是設置了一個交易價格上限,即60%的股權對價最高不得超過2.16億元。

對于這2.16億元的股權對價,雙方采取了“固定對價+或有對價”調整模式。固定對價為6000萬元分3期支付,并分別設置了每一期的付款條件:股轉協議生效、工商變更登記完成、獲取2014年杭州豐禾的審計報告。每一期付款條件達成后,神開股份就向杭州豐禾的原股東支付2000萬元對價。

至于或有對價1.56億元,則需要杭州豐禾的原股東自己去爭取,看他們能將杭州豐禾經營到何種水平。

2.洛陽鉬業案

同樣使用了Earn-out進行估值的洛陽鉬業則給我們呈現了另一個視角。

2016年5月,洛陽鉬業發布公告:其全資子公司一一洛陽鉬業控股與自由港集團簽署協議,以26.5億美元收購自由港集團位于剛果的Tenke Fungurume銅鈷礦56%權益。

本次交易是洛陽鉬業控股通過收購自由港集團子公司100%股權實現,交易完成后,洛陽鉬業成為全球最大鈷生產商和第二大鈮生產商。

雙方約定,股權轉讓對價分為兩部分,固定對價26.5億美元+或有對價1.2億美元。其中1.2億美元的支付標準為:2018-2019年,銅月均市場價格超過3.5美元/磅,則洛陽鉬業控股支付6000萬美元,鈷月均市場價超過20美元/磅,則洛陽鉬業控股支付6000萬美元。

通過以銅、鈷月均市場價來調節股權轉讓對價,對于標的為銅鈷礦的交易來說,可以大幅降低外部市場風險,促進交易的實質公平。

鎖箱計價

然而,并不是所有的投融資交易都需要進行估值調整。

當融資方為重資產型企業時,如制造公司、房地產開發商等,投資方對目標公司進行全面盡職調查后,若雙方對目標公司的估值達成一致,甚至可以不調整估值,適用“鎖箱計價”的交易結構。

1.不調整估值:融創收購萬達文旅

叫板迪士尼,萬達曾接連布局文旅業務,但2017年6月,萬達陷入錢荒。

同年7月,融創中國董事長孫宏斌向萬達集團董事長王健林拋來橄欖枝,深陷債務危機的萬達與融創、富力簽下了一筆大單:融創和富力以總計631.7億元的價格,收購了萬達旗下13個文旅城以及76家酒店。

這筆交易被媒體稱為“天價交易”,其中,萬達將文化旅游項目公司91%的股權賣給融創,權益收取對價為295.75億元,目標酒店資產100%權益收取對價為335.95億元,連續拋售資產的王健林甚至被冠上“首負”稱號。

實際上,這筆交易對價不僅數額巨大,還不存在后期調整機制。

萬達和融創在簽訂股轉協議之前,確定了一個日期,這個日期被稱為“鎖箱日”。鎖箱日鎖定的是目標公司價值,價值_旦被鎖定,就意味著目標公司估值確定,據此計算出本次股權轉讓對價,并作為最終交易對價,不再根據公司日后的經營狀況等因素進行調整。

2.鎖箱計價的特征:估值確定不變

投融雙方以鎖箱日目標公司的估值為基礎,確定股權交易價格,從鎖箱日到股權交割日之間的所有收益及虧損都歸屬于投資方。

對于鎖箱日的具體時間,由投融雙方共同確認,通常為財務年度終止日。

支付股權對價的行為通常發生在股權交割日,然而鎖箱日至股權交割日期間的股權收益和風險都由投資方享有和承擔。為彌補由此產生的機會成本,融資方通常要求投資方承擔鎖箱日至股權交割日期間的股權對價利息。

適用該交易結構的基礎是,投資方對目標公司進行了充分的財務和法律盡職調查,且在鎖箱日至股權交割日期間,目標公司不會出現不當的價值減損(Leakage),雙方可以就股權價值減損進行談判,要求融資方保證其與目標公司不得實施例如分紅、資產轉讓等行為,同時就允許的價值減損情形進行約定。

經典投資交易:張蘭出局俏江南案

對企業家而言,運用適合的交易結構能夠實現利益最大化。

通過俏江南案,我們嘗試從交易結構的角度出發,用“商業+法律”的邏輯思維解讀張蘭出局案始末。

2000年,剛從加拿大回國的張蘭投身餐飲行業,創立了俏江南,因經營得力,俏江南一路高歌猛進。2008年,全球爆發金融危機,而餐飲業因其良好的現金流情況,獲得了投資人的一致看好。此時,俏江南為實施門店擴張計劃,引入了鼎暉投資,這一舉動被后來的張蘭稱為“巨大的失誤”。

2008年9月,鼎暉入資2億元,換取了俏江南10.53%的股權,推算下來,俏江南彼時估值近19億元。為保障投資利益,鼎暉與創始人張蘭簽訂了“對賭協議”,張蘭承諾俏江南將于2012年年底前上市,如上市失敗,則要回購鼎暉所持股權。

值得一提的是,雙方不僅約定了對賭失敗后張蘭的股權回購義務,還約定了若回購不能實現情況下鼎暉享有的強制隨售權和優先清算權。

在對賭協議簽訂后不久,高端餐飲行業遭遇擴張瓶頸,俏江南業績下滑,A股上市被拒,赴港IP0也失敗。俏江南未能達成對賭承諾,觸發回購條款觸發,張蘭義無力承擔高額回購款,繼而強制隨售權條款。

鼎暉出售持有的10.53%俏江南股權,張蘭隨售72.17%,私募股權基金CVC以3億美元收購俏江南82.7%的股權,張蘭成為僅剩17.3%股權的小股東。俏江南出售比例超過50%,構成清算事件,鼎暉以A類優先股股東(即投資人)有權優先于普通股股東(即創始股東),收回投資及逾期回報,全身而退。

作為歐洲最大的私募股權基金,CVC更精于算計。

CVC設立殼公司,質押俏江南股權進行 “杠桿收購”,殼公司吸收合并俏江南,依靠俏江南的現金流來償還并購貸款。后銀行行使質押權,最終張蘭失去自己在俏江南最后的17.3%股權,徹底出局。

當我們梳理完本案的對賭條款以及“回購權+隨售權+優先清算權+質押權”一系列死亡條款,不難發現,鼎暉從一開始就為自己設計了一條無障礙的退出之路;而張蘭,從回購條款被觸發的那一刻起,可能就注定了被踢出局的命運。

怎樣才能利用適合的交易結構實現利益最大化甚至雙贏?

對于企業家來講,做交易時,請遠離你不熟悉的交易結構。只有企業家對一種交易結構了如指掌,充分了解其背后隱藏的法律和商業風險,才能夠靈活運用,做到“利其器”以“善其事”。(本文來源于對賭實務)