事業(yè)部模擬法人經(jīng)營在全周期成本管理中的應用探索

2020-05-20 15:08:28羅婉婉

經(jīng)營者 2020年7期

羅婉婉

摘 要 全周期成本管理囊括了企業(yè)為實現(xiàn)產(chǎn)品功能發(fā)生的所有成本,是全要素、全過程、全員的成本管理體系。TJJS公司為更好地發(fā)揮經(jīng)營會計在全周期成本管理中的作用,推行了事業(yè)部模擬法人經(jīng)營的模式,通過優(yōu)化重組企業(yè)和財務部門的組織結(jié)構(gòu),打造了業(yè)財稅深度融合的財務管理體系。本文介紹TJJS公司事業(yè)部模擬法人經(jīng)營在全周期成本管理中的實踐經(jīng)驗,以期為其他企業(yè)提供參考。

關(guān)鍵詞 模擬法人經(jīng)營 全周期成本管理 業(yè)財稅融合

航天市場面臨軍品采購和定價機制改革持續(xù)推進的新常態(tài),同時以零壹空間、藍箭、星際榮耀為代表的民營航天企業(yè)不斷嶄露頭角。伴隨購買者議價能力和競爭者競爭能力的提升,越來越多的航天制造企業(yè)將財務管理重點轉(zhuǎn)移到了成本精益管控上。

一、事業(yè)部模擬法人經(jīng)營模式形成的內(nèi)生動力

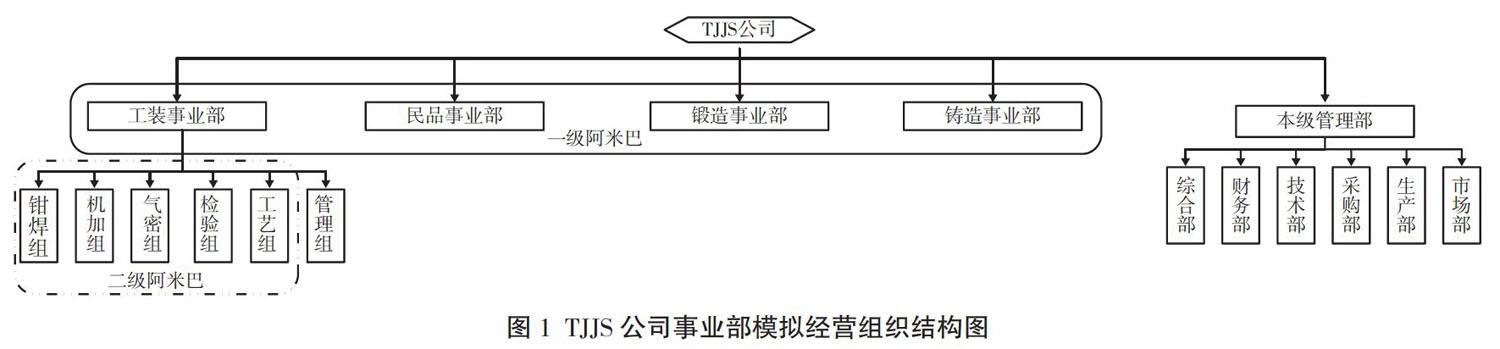

TJJS公司是一家航天制造企業(yè),經(jīng)過十余年的發(fā)展,形成了工裝、民品、鍛造、鑄造四大業(yè)務板塊。為適應激烈的市場競爭環(huán)境,提高各業(yè)務板塊對市場的反應能力,更好地體現(xiàn)各事業(yè)部的貢獻,調(diào)動員工的積極性,優(yōu)化責權(quán)利資源配置,TJJS公司借鑒阿米巴經(jīng)營的實踐經(jīng)驗,推行了事業(yè)部模擬法人經(jīng)營的模式,以期實現(xiàn)全壽命周期下成本最小化和利潤最大化,提高企業(yè)生存和發(fā)展能力。

目前,TJJS公司各事業(yè)部相當于規(guī)模較大的一級阿米巴,通過內(nèi)部核算責任制及績效考核制,實現(xiàn)權(quán)責利的統(tǒng)一。事業(yè)部內(nèi)部根據(jù)不同的工序分工分組,進行項目制班組管理,推行核算進班組。以工裝事業(yè)部為例,工裝事業(yè)部為一級阿米巴,下設的班組為二級阿米巴,具體架構(gòu)見圖1。

該模式下全體成員承擔經(jīng)營不善、管理缺失、成本浪費的責任,同時享受經(jīng)營業(yè)績提升帶來的紅利分配權(quán)。事業(yè)部領(lǐng)導對所在事業(yè)部經(jīng)營負管理責任,公司本級對事業(yè)部的經(jīng)營有服務和監(jiān)督的責任。

二、事業(yè)部全周期成本管理的實施探索

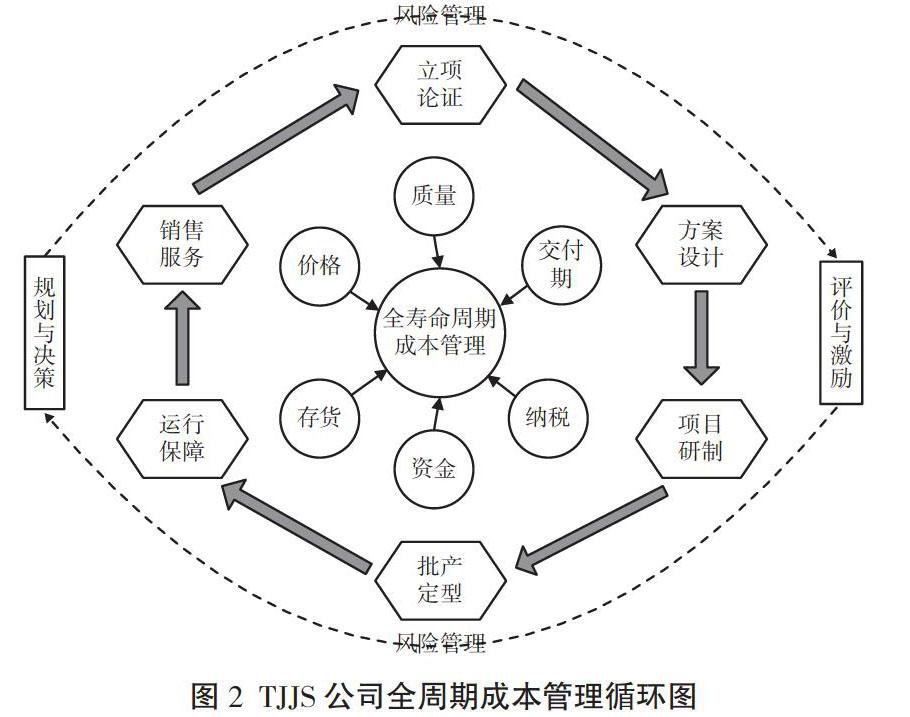

TJJS公司推行全壽命周期成本管理。空間上覆蓋業(yè)務全鏈條,包括所有業(yè)務板塊和本級成本費用,時間上覆蓋所有項目發(fā)生的全周期。

項目全周期將成本管控的重心前移到?jīng)Q策階段,將成本的控制方向從經(jīng)營性控制向規(guī)劃性控制轉(zhuǎn)移。在項目決策論證時進行盈虧預測,保障項目在立項時通過經(jīng)濟性論證,同時關(guān)注產(chǎn)品研發(fā)設計和工藝布局中的成本優(yōu)化,從源頭控制成本。全周期成本管理囊括了企業(yè)為實現(xiàn)產(chǎn)品功能發(fā)生的所有成本,包括設計成本、研制成本、批產(chǎn)成本、運維成本、銷售和服務成本等全過程成本。

事業(yè)部全壽命周期成本管理的原則:以提高企業(yè)整體效益為根本,建立全壽命、全過程、全要素的責任制;將經(jīng)營成果與薪酬直接捆綁掛鉤;將成本管理與風險管理相結(jié)合,實現(xiàn)動態(tài)財務決策支撐和全周期成本最優(yōu)。具體管理流程圖見圖2。

(一)分配人財物,打造事業(yè)部經(jīng)營的資源支撐組織

在人力資源管理上,事業(yè)部自覺樹立了人力資本意識,事業(yè)部是為員工賦能的平臺。發(fā)動全員面向市場,開源節(jié)流。

財務資源分配上,按照各事業(yè)部的歷史年度累計形成收入合同總額對現(xiàn)有銀行存款進行分配。按照資產(chǎn)占用劃分各家資產(chǎn),并將相應的折舊計入相應的事業(yè)部。根據(jù)年度的往來情況由領(lǐng)導確認,將往來劃入相應的事業(yè)部。根據(jù)存貨盤點結(jié)果將原材料、庫存商品、在制品等劃入相應的事業(yè)部。銀行貸款作為本級負債,所有單位期初無負債。4個事業(yè)部每年回款10%承擔本級管理費用。在實際運營中如需資金借貸,以事業(yè)部名義進行借貸。

在組織結(jié)構(gòu)上,公司設置公司本級部和4個事業(yè)部,分別為其配備分管公司領(lǐng)導。同時調(diào)整財務部門設置,以服務于事業(yè)部模擬法人經(jīng)營。公司財務系統(tǒng)設有財務總監(jiān)、財務部長、綜合組、成本組。綜合組負責總賬報表業(yè)務、資金預算、稅務管理、出納及本級費用核算,成本組負責4個事業(yè)部的財務核算和財務管理,分設4個事業(yè)部會計。本級為費用中心,4個事業(yè)部為利潤中心。

(二)設定分級目標成本,建立項目制全周期預算

TJJS公司通過設定分級目標成本,以業(yè)務預算目標成本和財務預算目標成本費用率為突破口,推進市場化改革。以二級阿米巴目標成本為基礎匯總測算一級阿米巴的目標成本,一級阿米巴的目標成本與本級承擔成本費用測算形成公司整體成本費用率。以項目概算表和3年滾動預算為依托,強化全壽命周期預算管控。項目概算表中明確項目實施周期,規(guī)劃預計收款額、預計付款額、預計毛利。同時本級和各事業(yè)部通過3年滾動預算,保障項目按照規(guī)劃利潤執(zhí)行。滾動預算包含業(yè)務預算表和財務預算表、預算報告。業(yè)務預算表主要從現(xiàn)金流角度出發(fā)以收定支,包含項目的收支概況,具體支出類型如人工、外協(xié)、材料費,金額等信息制定目標成本數(shù)。財務預算從成本核算口徑出發(fā),以銷定產(chǎn),核算各事業(yè)部毛利和凈利,設定目標成本費用率。

預算時各事業(yè)部以收定支、以銷定產(chǎn),縮小了預算單元,細化了指標分解,強化了責任落實,優(yōu)化了資源配置,有效規(guī)避了“年初搶指標,年底搶花錢”的杰克韋爾奇預算怪圈。

(三)優(yōu)化成本分配動因,實現(xiàn)精益項目成本核算

TJJS公司在成本核算上通過“部門-項目-任務號”的設置,精細成本核算。為決策者提供覆蓋全周期的總成本、事業(yè)部成本、項目成本、任務成本多維度多層次的數(shù)據(jù)支持。具體而言,一項費用發(fā)生必須對應到具體的責任部門,相關(guān)費用單據(jù)經(jīng)負責人簽字確認。選定責任部門后,必須對應到具體的項目任務號下。“X事業(yè)部-Y項目-Z任務號”項下有對應的收支明細和毛利統(tǒng)計。事業(yè)部會計除了正常的年度財務核算外,還需要統(tǒng)計部門、項目、任務號的項目周期內(nèi)的所有成本,作為指標監(jiān)控和考核依據(jù)。

財務部在核算系統(tǒng)中為各事業(yè)部設置統(tǒng)一的科目和統(tǒng)一的賬簿,采用掛“部門”輔助核算方式,部門下設4個事業(yè)部和公司本部,通過財務核算系統(tǒng)實現(xiàn)事業(yè)部數(shù)據(jù)處理、查詢、分析功能。通過企業(yè)總表和部門分表的形式展示各事業(yè)部的經(jīng)營成果。

所有業(yè)務均需劃入相應的責任中心,本級統(tǒng)一報銷的費用按照費用歸屬由事業(yè)部領(lǐng)導簽字確認計入事業(yè)部成本中。由本級承擔的費用按照事先約定的比例,月末計入事業(yè)部的分攤費用中。事業(yè)部承擔的不能明確到具體任務號的費用和分攤的本級管理費由各事業(yè)部領(lǐng)導選擇作業(yè)分配動因簽字確認后分配至項目任務號中。

各事業(yè)部會計依據(jù)任務號進行費用核算,實現(xiàn)成本的精細分配核算,并在分配過程中實現(xiàn)作業(yè)動因選擇的持續(xù)優(yōu)化。依照管理需求實時向事業(yè)部反饋財務報表、經(jīng)費收支概況、預算執(zhí)行情況。以項目貢獻毛利引導事業(yè)部將注意力放在高價值收益的產(chǎn)品上和成本分配動因的持續(xù)優(yōu)化上。

(四)關(guān)注重點成本,實現(xiàn)動態(tài)過程成本管控

資產(chǎn)管理上,貫徹輕資產(chǎn)運營的主導思想,大型重型資產(chǎn)主要以租賃形式、小型資產(chǎn)主要以購置二手資產(chǎn)調(diào)試改造形式分散資產(chǎn)購置壓力,減輕運營負擔。

存貨管理上,在零庫存管理模式基礎上設置安全庫存,安全庫存確定為15天所需材料。

應收賬款管理上分事業(yè)部按月對一年以上應收賬款原值和應收賬款凈值兩個科目進行考核。原則上要求一年以上應收賬款原值逐年下降,應收賬款凈值逐年下降10%。直至控制到安全線以內(nèi)。安全線為收入增幅的50%。

稅務管理上參照阿米巴經(jīng)營一一對應的原則,以合同號進行收入發(fā)票開具確認。同時,推行分事業(yè)部進行稅務籌劃。開具銷項稅票時將合同號備注在發(fā)票中,進行收入執(zhí)行跟蹤。稅務籌劃上要求各事業(yè)部填制月度稅務規(guī)劃表,提前策劃增值稅、所得稅。增值稅方面在每個月結(jié)束后的3天內(nèi)統(tǒng)計上個月的銷項、進項,應交稅額,比對稅控系統(tǒng)督促協(xié)調(diào)采購等部門回票。所得稅方面提示調(diào)增風險,以財務數(shù)據(jù)指導業(yè)務活動。

成本預算管控上,通過項目概算表進行成本的事前規(guī)劃,通過逐月反饋項目收支情況進行事中成本反饋和預警。企業(yè)從現(xiàn)金流和收支核算兩個角度分別設置了預警線,原則上任務號下無收款禁止發(fā)生付款,付款總金額不得超過收款金額,支出總金額不能超過收入總金額,卻有特殊情況需要墊資的,墊資比例不能超過該任務號對應銷售合同的30%。

(五)借助信息化,推動業(yè)務精細化管理

借助信息化追蹤所有資源費用到任務號、項目、產(chǎn)品、事業(yè)部,提供全口徑、多維度的精準數(shù)據(jù)。通過成本數(shù)據(jù)的精細反饋,帶動業(yè)務流程梳理、優(yōu)化、再造。使用標準成本模塊進行現(xiàn)場系統(tǒng)派工和庫房管理,推動生產(chǎn)作業(yè)計劃和庫房管理的精細化,提升生產(chǎn)、原材料、工藝等管理流程效率。

積極推行核算進班組,各班組制定有針對性的成本管控計劃,將成本控制落實到各工作單元。事業(yè)部根據(jù)成本信息進一步合理安排生產(chǎn)任務,優(yōu)化各工序之間的銜接,提高生產(chǎn)效率。以鑄造事業(yè)部為例,通過對不同材質(zhì)、不同規(guī)格的下料方式的成本進行核算,制定下料選擇規(guī)范,從生產(chǎn)的第一步降低成本。依托典型產(chǎn)品質(zhì)量問題和基礎工藝攻關(guān),將工藝過程和生產(chǎn)操作進一步細化,推進一次做好的質(zhì)量文化。

(六)結(jié)合成本分析結(jié)果,構(gòu)建績效評價體系

公司內(nèi)部按照事業(yè)部的收入、利潤、EVA貢獻情況進行考核,將人工成本額度發(fā)放給各事業(yè)部進行自由支配。此政策效仿阿米巴經(jīng)營的績效管理,極大地釋放了事業(yè)部整體的工作熱情,為事業(yè)部全體員工樹立了共同理想和奮斗目標。事業(yè)部內(nèi)部以項目任務班組為核算單元,將班組薪酬與當月產(chǎn)品合格率、收益、成本節(jié)約情況直接掛鉤,促進生產(chǎn)效率、產(chǎn)能的提升。

三、TJJS公司成本管理實施效果

TJJS公司事業(yè)部模擬法人經(jīng)營精細了管理單元,在全周期成本管理上實現(xiàn)了縱向到底、橫向到邊,空間上覆蓋業(yè)務全鏈條,時間上覆蓋全周期。同時全面增強了組織的管理活力,培養(yǎng)了更多具備全局思維的事業(yè)部領(lǐng)導,激發(fā)了員工協(xié)作共贏精神,實現(xiàn)了全員參與式經(jīng)營,響應了上級單位內(nèi)力考核的號召,帶動了業(yè)財稅的深度融合。后續(xù)TJJS公司將進一步加大信息化力度,更好地服務于成本管控和價值提升。

(作者單位為天津航天長征技術(shù)裝備有限公司)

參考文獻

[1] 陳燕蘋.全壽命周期成本管理理念在架空送電線路工程中的應用分析[J].智能城市,2016(6):108+110.

[2] 王直翔.管理會計在軍工產(chǎn)品全周期成本管理中的作用探析[J].航天工業(yè)管理,2019(5):29-30.

[3] 宗玉春.論企業(yè)全生命周期的成本管控[J].全國流通經(jīng)濟,2019(14):59-60.