物料流量成本會計(jì)在PCB制造公司中的應(yīng)用研究

2020-05-20 16:08:48沈君怡

現(xiàn)代營銷·經(jīng)營版 2020年4期

關(guān)鍵詞:成本核算

沈君怡

摘 要:隨著科技和經(jīng)濟(jì)的發(fā)展,企業(yè)的成本結(jié)構(gòu)發(fā)生巨大變化,我國大多數(shù)生產(chǎn)制造企業(yè)的成本核算難以反映各環(huán)節(jié)的資源利用情況,不利于經(jīng)濟(jì)效益的提高和環(huán)境的改善。本文在梳理物料流量成本核算(MFCA)相關(guān)理論的基礎(chǔ)上,將其運(yùn)用到PCB制造公司, 從物質(zhì)流的角度對企業(yè)的正產(chǎn)品和負(fù)產(chǎn)品進(jìn)行核算,通過對比現(xiàn)有的成本核算方法,分析制造業(yè)企業(yè)導(dǎo)入物料流量成本核算在提高資源使用率、評估生態(tài)效益方面的意義。

關(guān)鍵詞:物料流量;成本核算(MFCA);資源效率;節(jié)能減排

隨著全球工業(yè)化程度的不斷提高,人類不斷向自然界掠奪以取得更多資源,自然資源稟賦日漸消耗。企業(yè)開展循環(huán)經(jīng)濟(jì)不僅需要政策和技術(shù)體系支撐,同時也是一種建立在資金流動的基礎(chǔ)上,并將物質(zhì)、能量、空間、資金等相關(guān)要素有效整合在一起的綜合經(jīng)濟(jì)問題。在MFCA中,測量和記錄制造過程中產(chǎn)生的材料損失的定量數(shù)據(jù),并利用企業(yè)進(jìn)行的成本核算數(shù)據(jù)對每個過程中產(chǎn)生的材料損失進(jìn)行成本評估。

一、MFCA的基本理論

(一)MFCA的產(chǎn)生與發(fā)展

MFCA源于20世紀(jì)90年代中期,由德國環(huán)境經(jīng)營研究所(IMU)的Dr.B.Wagner教授開發(fā)并用于經(jīng)營決策的一種環(huán)境管理會計(jì)方法,是對傳統(tǒng)環(huán)境成本計(jì)算的創(chuàng)新和發(fā)展。我國學(xué)者對MFCA的研究最早來源于謝現(xiàn)與梁鳳港(2003)在《關(guān)于環(huán)境凈效益分析決策工具:物料流量會計(jì)》中首次提及物料流量成本會計(jì)(MFCA)。王杰、陶燕等學(xué)者(2010)以低碳經(jīng)濟(jì)為切入點(diǎn),從企業(yè)經(jīng)營角度出發(fā),探討了物質(zhì)流成本會計(jì)與低碳經(jīng)濟(jì)的契合以及環(huán)境管理會計(jì)目標(biāo)的實(shí)現(xiàn)。程品龍(2010)、李明佳(2014)將MFCA與環(huán)境績效評價進(jìn)行聯(lián)系,構(gòu)建了MFCA下企業(yè)環(huán)境績效評價體系,并分別對制造業(yè)、鋼鐵行業(yè)加以應(yīng)用分析。韓詩聰(2015)從物質(zhì)流成本會計(jì)和資源利用率理論出發(fā)進(jìn)行剖析,并建立了二者融合分析模型,并通過案例分析論證了企業(yè)應(yīng)用該模型實(shí)現(xiàn)資源利用率提升的可行性。

(二)MFCA的基本思路

物料流量成本會計(jì)的管理方法就是以企業(yè)內(nèi)部的物料流量與成本的相關(guān)數(shù)據(jù)加以緊密結(jié)合進(jìn)行分析,透過分析企業(yè)中物質(zhì)的流動,找出生產(chǎn)過程中的廢棄物、原物料損失等原本被大家所忽略的地方。將制成品定義為“正產(chǎn)品”,用于生產(chǎn)最終產(chǎn)品,可以作為主要投入的一部分保留到下一個數(shù)量中心。在MFCA重新分配后,需要計(jì)算它們的成本。將材料損失定義為“負(fù)產(chǎn)品”,其中包括有缺陷的負(fù)產(chǎn)品和輸入材料的剩余部分(即工藝中浪費(fèi)的材料和化學(xué)溶劑),操作工具因在裝備之后結(jié)束其使用壽命,直接進(jìn)入材料損耗。與正常損耗的輔助材料相比,負(fù)產(chǎn)品被標(biāo)記為可避免的損失。

在核算過程中將投入成本分為四類:①物料成本(MC),包括生產(chǎn)過程中需要的原材料及輔助材料;②系統(tǒng)成本(SC),包括人工成本、設(shè)備折舊成本等;③能源成本(EC),包括電力、水等;④廢棄物管理成本(WTC) ,廢水和固體廢物處理成本(材料損失)。鑒于廢物管理成本是流動或數(shù)量中心之外的費(fèi)用,本文僅考慮材料成本、能量成本和系統(tǒng)成本用于材料和成本流的成本數(shù)據(jù)。

二、MFCA在PCB公司中的應(yīng)用

(一)MFCA理論下的應(yīng)用

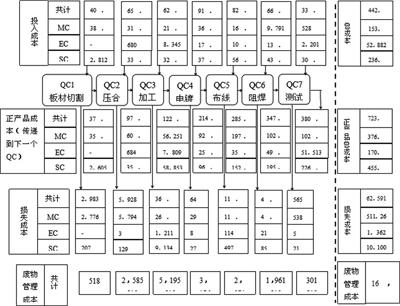

PCB生產(chǎn)過程極為復(fù)雜,會產(chǎn)生多種污染物,會對環(huán)境造成較為嚴(yán)重的影響。因印制板企業(yè)與其他行業(yè)不同,訂單的品類較為繁雜,交貨周期比較短。不同種類的產(chǎn)品生產(chǎn)流程與工藝參數(shù)都有自己的特點(diǎn),導(dǎo)致生產(chǎn)成本的差別非常大。例如鉆孔的數(shù)量、孔徑的大小,電鍍的面積等都極大地影響產(chǎn)品成本。根據(jù)本公司整個制造過程中各個階段的輸入、輸出和成本信息的數(shù)據(jù)以及制造工藝圖,建立七個數(shù)量中心(QC)。每個數(shù)量中心是充當(dāng)數(shù)據(jù)收集和分配活動的基礎(chǔ)。為了明確MFCA下材料和成本再分配的實(shí)施和實(shí)踐,本公司數(shù)據(jù)由主產(chǎn)品(PCB)的整個制造過程匯編。本案例以時間邊界不會影響MFCA如何識別及可視化廢物流和成本流的說明為前提,一個月為期進(jìn)行核算。數(shù)量中心的生產(chǎn)數(shù)據(jù)如不能直接測量,則根據(jù)以前的經(jīng)驗(yàn)和現(xiàn)有數(shù)據(jù)估計(jì)相關(guān)數(shù)據(jù)。圖1的流程圖顯示出通過MFCA實(shí)現(xiàn)了材料和成本的再分配,各類成本被記錄并分配在輸入和特定輸出之間。

(二)MFCA理論下數(shù)據(jù)分析

首先,通過對各個數(shù)量中心得出的數(shù)據(jù)進(jìn)行對比分析,發(fā)現(xiàn)QC3(機(jī)械加工)和QC5(布線)中材料損失成本的占比較大,這兩個過程也比其他過程占所有損失相關(guān)成本(材料、能源和系統(tǒng)成本)的數(shù)量更大,損失中QC3和QC5分別占材料損失成本的51%和22.1%。考慮到分配給負(fù)產(chǎn)品的材料成本為35.92%(QC3)和32.12%(QC5),可以看出在能量的損失占比較大,應(yīng)密切關(guān)注加工和布線過程中產(chǎn)生的損耗,以提高其能量效率。

其次,根據(jù)得到的數(shù)據(jù)繪制物料流量成本矩陣,可以得到總成本的16.9%分配給材料損失和廢物管理,但傳統(tǒng)的做法只關(guān)注廢物處理,浪費(fèi)了其他生產(chǎn)環(huán)節(jié)中的成本。與傳統(tǒng)成本分配法相比,基于MFCA的分配比傳統(tǒng)成本分配法能夠節(jié)約更高的成本,其中負(fù)產(chǎn)品的成本隱含在產(chǎn)品中,同時監(jiān)測輔助材料或操作材料在生產(chǎn)流程中的使用或損失。

因此,需要更合理的孔間距來減少在此步驟中產(chǎn)生的殘余件,這是產(chǎn)品產(chǎn)生缺陷的主要原因。而布線工序所應(yīng)用的電鍍方法是資源利用和廢物管理的重點(diǎn)。據(jù)此,在對主要工序進(jìn)行損失分析的基礎(chǔ)上,提出了一些改進(jìn)措施,即鉆孔間距需要更合理的劃分,固定控制需要改進(jìn),以提高生產(chǎn)率,應(yīng)逐步采用面板處理代替模式處理,以減少功耗和材料輸入(如照片,光阻材料和插圖)。通過對相對較少資源的工藝改進(jìn)或者優(yōu)化將加強(qiáng)制造過程中材料的有效使用、能量利用和系統(tǒng)安排的管理決策。通過減少可避免的損失和優(yōu)化整個過程中的材料和能源使用,企業(yè)能夠?qū)崿F(xiàn)可持續(xù)生產(chǎn)的全球目標(biāo)。

三、結(jié)論與展望

本文從理論和案例應(yīng)用進(jìn)行歸納總結(jié),通過對企業(yè)數(shù)據(jù)核算,分析損耗占比,據(jù)此提出改善潛勢。通過MFCA方法可視化公司廢棄物的流程分布,對企業(yè)生產(chǎn)系統(tǒng)中的資源效率和成本效益進(jìn)行綜合評價,通過減少可避免的損失和優(yōu)化整個過程的材料和能源使用,了解MFCA如何協(xié)助企業(yè)環(huán)境管理。目前可以看到MFCA可以應(yīng)用到制造業(yè)和能源行業(yè),是否其他行業(yè)同樣適用是未來仍需探討的。通過理論完善及案例積累,將MFCA應(yīng)用到供應(yīng)鏈中的更多組織,為其提供決策信息,減少資源的浪費(fèi),同時帶來經(jīng)濟(jì)和環(huán)境效益,也是MFCA的發(fā)展前景。

參考文獻(xiàn):

[1]曹昱亮,周亞菁.物料流量成本會計(jì)應(yīng)用探討——以船用設(shè)備制造公司為例[J].財(cái)會通訊,2015(22).

[2]孔娟,敬采云.基于建材企業(yè)的物料流量成本會計(jì)及應(yīng)用研究[J].會計(jì)之友,2013(20).

猜你喜歡

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:54

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國工程咨詢(2013年6期)2013-02-13 02:54:12