礦業權出讓收益市場基準價區域差異研究

2020-05-22 01:24:42趙冠楠

中國礦業 2020年5期

李 剛,李 亮,趙冠楠,劉 濤,李 勇

(1.中國自然資源經濟研究院,北京 101149; 2.中國黃金協會,北京 100011)

在國外油氣和非油氣行業,征收礦產資源權益金是一種國際慣例[1]。權益金體現國家對礦產資源的所有者權益,主要在開采環節征收,且以從價計征為主。權益金是政府取得財政收入、調節礦產資源勘查開發活動的重要手段。2017年4月,我國發布了《礦產資源權益金制度改革方案》(國發〔2017〕29號),提出“中國特色的新型礦產資源權益金制度”。

礦業權出讓收益是礦產資源權益金制度的重要組成部分,是維護礦產資源國家所有者權益,促進礦產資源保護與合理利用的重要保障。自2017年財政部、原國土資源部印發《礦業權出讓收益征收管理暫行辦法》(財綜〔2017〕35號)以來,各地相繼出臺了具體實施辦法。為落實35號文要求,自2017年下半年以來,各地紛紛組織開展本地區的礦業權出讓收益市場基準價研究[2-3]。例如,范振林[4]綜合運用投資估算法、重型工程投入推斷法和市場收益法,分別測算了金的礦業權出讓收益基準價;李桂秀等[5]基于收入權益法,以湖南省鐵礦為例對采礦權出讓收益基準價進行了研究;張華[6]構建了區域性礦產單位礦產品采礦權出讓收益的計量模型;方浩亮等[7]通過調查研究法、數理統計分析法、類比研究法等方法,分三類地區研究了浙江省建筑石料采礦權出讓收益市場基準價。在實踐過程中,由于各地對政策規范的理解和執行上差異較大[8],各省測算方式方法各有不同[9],測算中影響因素及指標選擇差異較大等原因[10],從而導致礦業權出讓收益市場基準價區域差異較大。

礦業權出讓收益市場基準價涉及計征基礎、計征方法、計征標準、分類調整指標等因素,本文在總結全國礦業權出讓收益市場基準價制定情況基礎上,選取煤炭、鐵、銅、鉛、鋅、金等重點礦種,分析了計征基礎、分類調整系數等主要因素對區域基準價的影響,比較了不同計征基礎基準價,以及采礦權基準價與資源稅區域差異性,為客觀、科學研判改革形勢提供了支撐。

1 全國礦業權出讓收益市場基準價基本情況

截至2019年6月底,除上海市外,全國已有30個省(區、市)相繼發布了151個礦種的礦業權出讓收益市場基準價、基準率,基本情況如下所述。

1) 權限劃分。30個省(區、市)中,北京、河北等20個省(市)由省級自然資源管理部門統一制定基準價;云南、山東、廣東和西藏等9個省(區)由省級及以下自然資源管理部門按照礦業權登記管理權限共同制定基準價;四川省由下轄21個市(州)各自制定基準價。

2) 主要類型。30個省(區、市)中,以基準價為主、基準率為輔。其中,30個省(區、市)發布了基準價;14個省份僅選擇了某一特定礦種或情形制定相關基準率,或者是以補丁的形式完善基準價。

3) 計征方法。礦業權出讓收益主要分為出讓收益金額和出讓收益率等2種形式,其中以出讓收益率形式征收的,礦業權出讓收益=礦產品銷售收入×出讓收益率;以出讓收益金額形式征收的,主要包括5種情形,即:“單位面積基準價×探礦權面積×分類調整系數”“資源/儲量×基準價×分類調整系數”“基準價×生產規模×出讓年限”“單位面積基準價×探礦權面積”+“資源/儲量×基準價×分類調整系數”“單位面積基準價×探礦權面積”與“資源/儲量×基準價×分類調整系數”相比取高值。

4) 計征基礎。以出讓收益金額形式征收的30個省(區、市)中,18個省(區、市)發布了以探礦權面積為計征基礎的基準價;29個省(區、市)發布了以固體礦產資源/儲量為計征基礎的基準價,但概念內涵存在差異,確定方法不統一,參數取值各有特點。例如,從各地實踐看,以固體礦產資源/儲量為計征基礎的基準價涉及“資源儲量”“保有資源儲量”“評估利用資源儲量”“可采儲量”等概念。此外,遼寧省發布的基準價文件中提出“擬動用可采儲量”概念;海南省發布的基準價文件中提出“出讓利用資源儲量”概念;四川省成都市發布的基準價文件中提出“擬動用資源儲量”概念。

5) 分類調整。按照土地分等定級的思路,綜合各地方不同礦種基準價的分類方法和調整系數,基準價分類調整指標體系包含7類一級指標和21個二級指標,被采用頻率最高的二級指標包括品級、用途、伴生礦、礦石類型、地區、勘查階段、開發方式等。

總體來看,按照《礦產資源權益金制度改革方案》(國發〔2017〕29號)、《財政部國土資源部關于印發<礦業權出讓收益征收管理暫行辦法>的通知》(財綜〔2017〕35號)要求,各地陸續制定了礦業權出讓收益市場基準價(以下簡稱“基準價”),不少省還制定了礦業權出讓收益基準率(以下簡稱“基準率”)。各地在基準價制定過程中,基本堅持平穩過渡、有機銜接、區域協調等原則,然而,在基準價的計征基礎、分類調整、計征單位、計征方法等方面也存在一定區別。

2 區域差異分析

2.1 主要影響因素的區域差異

2.1.1 不同資源/儲量類型基準價表觀值比較

為了說明各地方不同資源/儲量類型計征基礎基準價的差別,本文選擇煤炭、鐵、銅等6個重點礦種,分別對各地以“可采儲量”和“資源儲量”為計征基礎的采礦權市場基準價表觀值進行了對比。

1) 煤炭。各地煤炭基準價普遍按照煤種進行分類,涉及無煙煤、煙煤和褐煤。 以可采儲量為計征基礎的地區中,無煙煤基準價范圍為4.0~14.0元/t,算術平均值為8.1元/t;褐煤基準價范圍為2.5~4.5元/t,算術平均值為3.3元/t;煙煤可采儲量基準價范圍為4.0~10.5元/t,算術平均值為7.4元/t。以資源儲量為計征基礎的地區中,無煙煤基準價范圍為3.0~7.0元/t,算術平均值為4.5元/t;褐煤基準價范圍為1.6~5.0元/t,算術平均值為3.1元/t;煙煤基準價范圍為3.2~6.6元/t,算術平均值為4.5元/t。總的來看,無煙煤可采儲量表觀基準價算術平均值較資源儲量基準價高80%,煙煤可采儲量表觀基準價算術平均值較資源儲量基準價高64.44%,褐煤基本持平。

從區域看,以位于陜西省北部、晉陜蒙三省交界地帶處的神東大型煤炭基地的煙煤(包含不黏煤、長焰煤等)為例,山西省為2.8~5.1元/t,算術平均值為4元/t;內蒙古自治區為5.0~12.0元/t,平均7.5元/t;陜西省為6~10元/t,平均8元/t。可見,處于同一產煤基地,基準價確實存在較大地區差異。

2) 鐵。以品位40%的磁鐵礦為例,可采儲量基準價范圍為2.5~7.3元/t,算術平均值為4.98元/t;資源儲量基準價范圍為2.0~17.6元/t,算術平均值為5.03元/t。總的來看,由于海南省和山西省資源儲量基準價較高,出現了磁鐵礦(品位40%)資源儲量表觀基準價算術平均值略高于可采儲量表觀基準價算術平均值的倒掛現象。

從區域看,以冀東-遼西鐵礦成礦帶上的河北省和遼寧省為例,礦體賦存條件及外界開發條件具有相似性,對于磁鐵礦(品位40%)河北省為4.3元/t,遼寧省為3元/t;但對于磁鐵礦(品位50%)河北省為6.1元/t,遼寧省為3元/t。由此可見,品位對磁鐵礦基準價差異性的影響較大,隨著品位的變化,各地方基準價差異性大幅增加。

3) 銅。以品位1%的銅為例,可采儲量基準價范圍為300~960元/t,算術平均值為664元/t;資源儲量基準價范圍為383~1 100元/t,算術平均值為607元/t。總的來看,銅(品位1%)可采儲量基準價算術平均值與資源儲量基準價基本持平,僅高9.39%。

從區域看,以北祁連銅多金屬帶上的甘肅省和青海省為例,礦體賦存條件及外界開發條件具有相似性,對于銅(品位1%)甘肅省為465元/t,青海省為922元/t,相差近一倍,基準價存在較大差異。

4) 鉛。以品位1%的鉛為例,可采儲量基準價范圍為80~270元/t,算術平均值為167元/t;資源儲量基準價范圍為100~363元/t,算術平均值為174元/t。總的來看,由于山西省資源儲量基準價較高,出現了鉛(品位1%)資源儲量表觀基準價平均值高于可采儲量表觀基準價平均值的倒掛現象。

從區域看,以西南三江成礦帶上的西藏自治區和四川省甘孜州為例,礦體賦存條件及外界開發條件具有相似性,而西藏自治區的鉛(品位1%)為96元/t,四川省甘孜州為178.56元/t,相差近一倍。

5) 鋅。以品位2%的鋅為例,可采儲量基準價范圍為100~250元/t,算術平均值為182元/t;資源儲量基準價范圍為100~413元/t,算術平均值為176元/t。總的來看,鋅(品位2%)可采儲量基準價平均值與資源儲量基準價基本持平,僅高3.71%。

從區域看,以同處滇中-川南能源資源基地的云南省和四川省樂山市為例,礦體賦存條件及外界開發條件具有相似性,對于鋅采礦權基準價云南省為155元/t,四川省樂山市為175.4元/t,基準價存在一定差異。

6) 金。以品位3 g/t的金為例,可采儲量基準價范圍為4.1~12元/g,算術平均值為8.1元/g;資源儲量基準價范圍為4.8~21元/g,算術平均值為8.3元/g。總的來看,由于海南資源儲量基準價較高,出現了金(品位3 g/t)資源儲量表觀基準價算術平均值略高于可采儲量的倒掛現象。

從區域看,貴州省貞豐地區為我國難處理黃金生產國家規劃基地,對于3 g/t的金礦基準價為10.2元/g,而福建省的金礦是相對易處理礦石類型,3 g/t的金礦基準價為10.6元/g,基準價相差無幾,但生產成本差異巨大。

2.1.2 主要分類調整指標區域差異性

礦業權基準價分類調整指標體系共包含7類一級指標和21個二級指標,其中,品級、用途、伴生礦、低品位等分類調整指標是采礦權市場基準價的主要影響因素,本文選擇這四類主要影響因素,并以鐵、銅、金、石灰巖等4個重點礦種為例進行分析。

1) 品級。對金屬礦,品級(即品位)是重要分類指標。本文選擇品位20%和40%的磁鐵礦,在其他條件一致的情況下對各地方基準價差異進行了對比。具體分析如下所述。

品位20%的磁鐵礦可采儲量基準價最低值為寧夏回族自治區1.8元/t,最高值為北京市6.5元/t,算術平均值3.4元/t;品位40%的磁鐵礦最低值為廣西壯族自治和吉林省的2.5元/t,最高值為北京市7.3元/t,算術平均值4.98元/t,較品位20%的磁鐵礦高46.47%。

品位20%的磁鐵礦資源儲量基準價最低值為廣東省1.5元/t,最高值為海南審12.0元/t,算術平均值為3.4元/t;品位40%的磁鐵礦最低值為貴州省的2.0元/t,最高值為海南省17.6元/t,算術平均值5.03元/t,較品位40%的磁鐵礦高47.94%。

總的來看,吉林、黑龍江、江西、湖南、貴州5省及四川甘孜州因未進行品位分類,故20%與40%品位基準價相同。同時,在考慮品位省份中,40%與20%品位對應基準價差距也很大,其中,差值最低為廣西壯族自治區0.5元/t,最高為海南省的5.6元/t,平均差值為2.0元/t。

2) 用途。對于非金屬,不同用途基準價差異較大。本文選擇用途分別為建筑用、水泥用、飾面用的石灰巖,在其他條件一致的情況下對各地方基準價差異進行了對比。結果表明:以可采儲量為計征基礎的省份中,北京、內蒙古、遼寧等15個省(市)制定了水泥用石灰巖基準價,其中,最低值為湖南省和西藏自治區0.6元/(t·礦石),最高值為山東省2.80元/(t·礦石),算術平均值為1.0元/(t·礦石)。北京、遼寧、吉林等8個省(市)制定了建筑用石灰巖基準價,其中,最低值為吉林省0.30元/(t·礦石),最高值為山東省2.82元/(t·礦石),算術平均值為1.3元/(t·礦石)。遼寧、山東、河南等5個省制定了飾面用石灰巖基準價,最低值為西藏7.0元/(m3·荒料),最高值為河南20.0元/(m3·荒料),算術平均值為11.3元/(m3·荒料)。

總的來看,在同時制定水泥用、建筑用石灰巖的8個省份中,北京、山東、河南、西藏4省(區、市)水泥用石灰巖基準價較建筑用石灰巖基準價平均低20%;遼寧、吉林、寧夏3省(區)水泥用石灰巖基準價較建筑用石灰巖基準價平均高75%;廣西壯族自治區兩者基準價相同。

3) 伴生礦。本文選擇品位0.1%的伴生銅和品位0.1 g/t的伴生金,在其他條件一致的情況下對各地方基準價差異進行了對比。 具體分析如下所述。

伴生銅(0.1%)可采儲量基準價最低值為西藏自治區47元/t,最高值為福建省640元/t,相差12.6倍。

伴生銅(0.1%)資源儲量基準價最低值為江蘇省180元/t,最高值為山西省770元/t。其中,山西省雖然制定伴生礦0.7的調整系數,但是銅礦基準價為1 100元/t,導致折算后仍高于全國品位為1%的銅的資源儲量基準價算術平均值607元/t。

伴生金(0.1 g/t)可采儲量基準價最低值為西藏自治區0.7元/g,最高值為福建省7.2元/g。同時,河南省和福建省均高于全國金(1 g/t)可采儲量基準價算術平均值6.5元/g。

伴生金(0.1 g/t)資源儲量基準價最低值為河北省2.1元/g,最高值為海南省16.8元/g。同時,山西、貴州、海南3省均高于全國金(1 g/t)可采儲量基準價算術平均值7.6元/g。

4) 低品位。本文選擇品位0.3%的低品位銅和品位0.5 g/t的低品位金,在其他條件一致的情況下對各地方基準價差異進行了對比。具體分析如下所述。

低品位銅(0.3%)可采儲量基準價最低值為江西省121元/t,最高值為湖南省750元/t。其中,廣西、河南、湖南3省(區)未考慮品位分類調整或低品位調整系數,因此,低品位銅(0.3%)高于全國銅(1%)可采儲量基準價算術平均值664元/t;江西、黑龍江、遼寧3省制定了低品位礦調整系數,內蒙古自治區和西自治區藏制定0.3%以下品位基準價,因此這5個省(區)低品位礦基準價較低。

低品位銅(0.3%)資源儲量基準價最低值為安徽省257元/t,最高值為山西省1 100元/t,相差3.28倍。其中,四川省甘孜州和山西省高于全國銅(1%)資源儲量基準價算術平均值607元/t。

低品位金(0.5 g/t)可采儲量基準價最低值為西藏自治區的1.1元/g,最高值為湖南省的10.0元/g。其中,河南、福建、青海、湖南4省未考慮品位分類或低品位調整系數,因此,低品位金(0.5 g/t)均大于全國金(1 g/t)可采儲量基準價算術平均值6.5元/g。

低品位金(0.5 g/t)資源儲量基準價最低值為安徽2.8元/g,最高值為海南省16.8元/g。其中,海南、山西、貴州、新疆四省(區)基準價高于全國金(1 g/t)資源儲量基準價算術平均值7.6元/g。

2.2 單位面積基準價與資源/儲量基準價比較

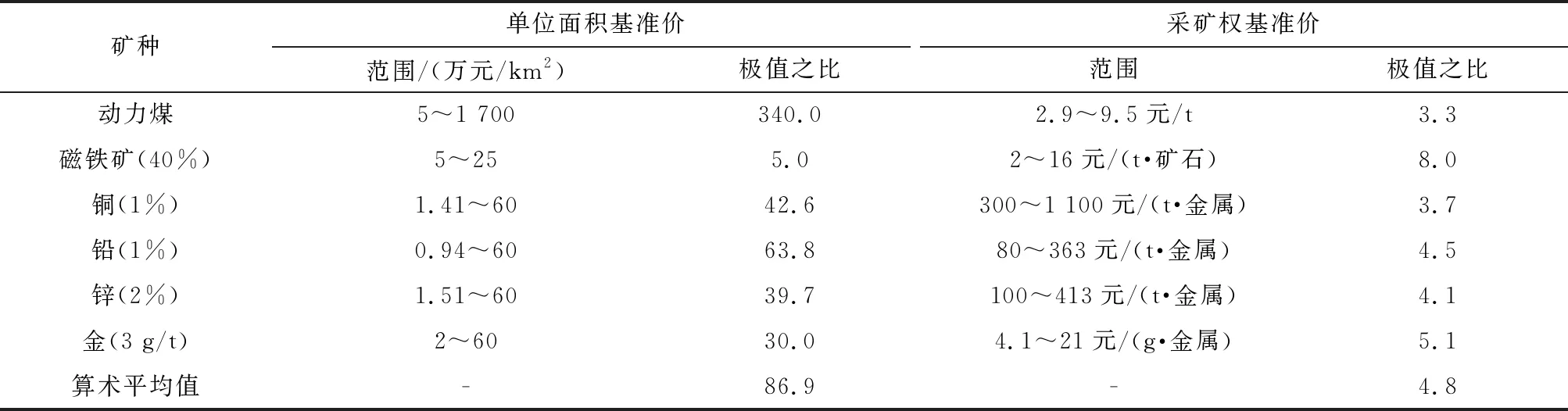

從計征基礎看,以單位面積為計征基礎的基準價地區差異明顯大于以資源/儲量為計征基礎的采礦權基準價。例如,對于煤、鐵、銅、鉛、鋅、金等重點礦種,從區域看,單位面積基準價的最大值與最小值之比差異較大,算術平均值為86.9。其中,動力煤最大為340(1)由于新疆的數值過高,從而造成差異較大。,磁鐵礦最小為5。 而采礦權基準價的最大值與最小值之比差異明顯較小,算術平均值僅為4.8。 其中,磁鐵礦最大為8,動力煤最小為3.3(表1)。

2.3 重點礦種基準價與價格比值和資源稅率的差異性比較

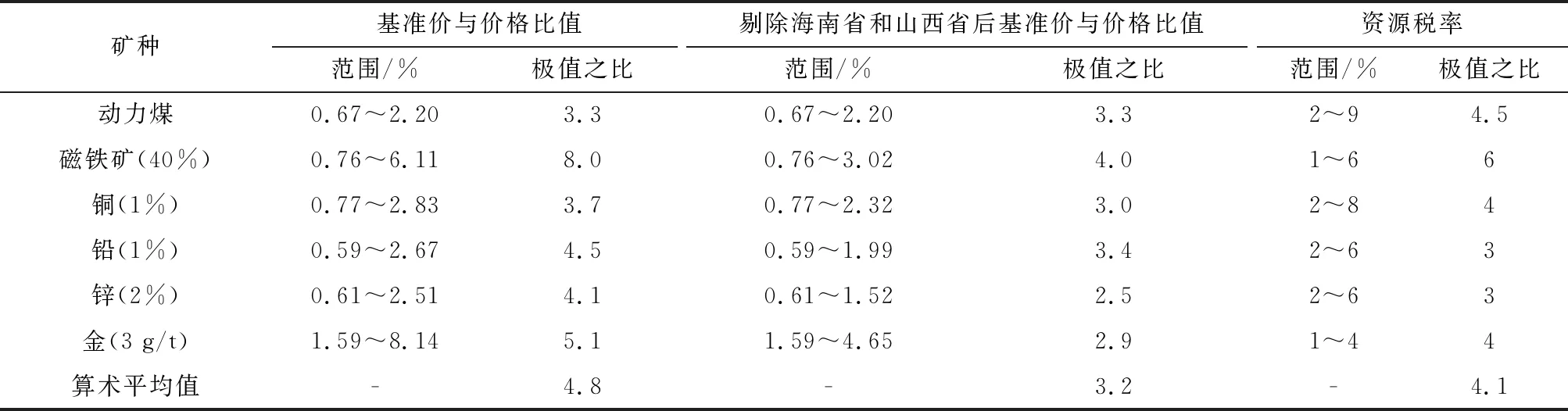

從基準價數值與礦產品價格比值看,采礦權基準價區域差異確實存在。例如,對于煤、鐵、銅、鉛、鋅、金等重點礦種,各礦種的最大值與最小值之比的算術平均值為4.8倍,但如剔除海南、山西等基于產業政策導向、財稅收入等考慮的特殊情況后,將各礦種按品級或用途進行分類后再進行比較,差異性明顯縮小,降低為3.2倍,小于資源稅率4.1倍的地區差異(表2)。總體來看,剔除海南省、山西省等特殊因素,按品級或用途進行分類后的基準價數雖仍存在區域差異,但與資源稅相比已處于合理區間。

表1 單位面積基準價與采礦權基準價比較

表2 分類調整后基準價與資源稅比較

3 結果分析

3.1 主要結果

以基準價為基礎的礦業權出讓收益由計征基礎、計征方法、分類調整、計征標準等多重影響因素共同決定,本文選取煤、鐵、銅、鉛、鋅、金等重點礦種,比較了不同計征基礎、分類調整系數的基準價,以及采礦權基準價與資源稅的區域差異性。結果表明:一是從計征基礎看,以單位面積為計征基礎的基準價區域差異明顯大于以資源/儲量為計征基礎的采礦權基準價;二是與資源稅稅率范圍比較,以資源/儲量為計征基礎的采礦權基準價確實存在區域差異。但如剔除海南省和山西省等特殊情況,并按品級或用途對各礦種進行分類后,區域差異明顯縮小,與資源稅相比已處于合理區間。

3.2 原因分析

各地方對基準價制定方法和考慮因素的理解和選擇不一致,疊加產業政策、財稅收入等從而導致區域差異較大。具體原因如下所述。

1) 各地基準價制定方法中涉及的計征基礎、計征方法、分類調整指標等理解和選擇不一致。如在沒有統一規則的情況下,各地方對基準價計征基礎的理解和實踐差異較大,有的從地質勘查角度將預測的資源量納入計算,有的從礦山開采角度只對可采儲量進行計算,有的從評估利用角度對部分不可利用的資源量進行折算處理。各地對礦業權價款評估和礦業權出讓收益評估相關指南的新舊銜接理解和把握也不一致,對控制的內蘊經濟資源量(332)、推斷的內蘊經濟資源量(333)、預測的資源量(334)?等采用不同的可信度系數或調整系數。各地基準價分類調整體系包含7類一級指標和21種二級指標,對同一類型礦產,地區指標選擇差異較大。

2) 區域經濟、財政收入、產業政策、生態環境等因素差異較大。有的地方從限制礦業發展、保護生態環境、推動產業兼并重組、保護優勢資源等角度考慮,市場基準價較高。如海南省和北京市,隨著區域發展定位的明確,力圖通過制定較高的基準價限制礦業發展。比如2010年,河北省為了促進礦業結構調整,制定了較高的礦業權價款基準價;隨著產業格局逐步成型,2018年大幅下調礦業權出讓收益市場基準價。有的地方從保證區域經濟平穩發展、推動風險勘查、鼓勵礦產資源節約集約和綜合利用等角度考慮,市場基準價較低。如黑龍江省、江西省、安徽省對低品位礦石制定了調整系數,以鼓勵礦產資源節約,以及綜合、高效利用。

4 建 議

1) 規范各地方基準價的計征基礎、計征方法和分類調整系數。鑒于現行基準價的計征基礎、計征方法、分類調整指標等概念多而復雜,在沒有統一規則的情況下,各地理解和實踐差異較大,建議制定礦業權出讓收益市場基準價核定指南,構建簡明而有效的礦業權出讓收益基準價定價體系,規范并指導地方完善有關基準價制定。在進一步厘清出讓收益金額、出讓收益率、出讓收益金額與出讓收益率相結合等礦業權出讓收益征收形式之間的邏輯關系、適用范圍的基礎上,建立規范基準率的測算方法。

2) 建立反映礦產品價格波動、礦業權市場變化的全國礦業權市場基準價動態監測和調整機制。礦產資源勘查開發具有周期性,因此,依據不同礦產品價格制定的基準價差距甚遠。而在某一價格水平下制定的基準價,如遇到礦產品價格大幅上漲,則中央和地方無法分享由此帶來的收益,國家所有者權益難以保障;反之,則礦業權人投資受損,挫傷礦業投資信心。對于建材類礦產,因環保等種種原因,全國普遍出現了“一砂難求、價格暴漲”的局面,但基準價與礦產品價格比值卻下降明顯,未能反映應有的國家所有者權益。因此,各地方紛紛提出礦業權出讓收益市場基準價應結合經濟發展形勢進行動態調整,原則上每兩年調整一次。當礦產品銷售價格上浮或下滑幅度超過前五年市場平均價的(含)20%,應及時調整。為此,應建立全國礦業權市場基準價動態調整機制,開展礦產品價格、礦業權出讓收益市場基準價、礦業權出讓收益評估價、出讓收益成交價等信息采集、整理、匯總、分析等工作。設計全國礦業權出讓收益市場基準價監測信息系統,搭建全國基準價公共信息服務平臺;開展基準價監測工作,發布年度監測報告。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

音樂探索(2022年2期)2022-05-30 21:01:37

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

資源再生(2017年3期)2017-06-01 12:20:59

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46