高管薪酬差距、產(chǎn)品市場競爭與投資效率

2020-05-25 00:58:42呂洋洋

安順學(xué)院學(xué)報(bào) 2020年2期

呂洋洋 卿 松

(集美大學(xué)財(cái)經(jīng)學(xué)院,福建 廈門361021)

引 言

作為企業(yè)三大財(cái)務(wù)活動之一,投資活動的效率直接影響企業(yè)的生存與發(fā)展。因?yàn)橥顿Y效率與企業(yè)價(jià)值直接相關(guān),企業(yè)的非效率投資越嚴(yán)重,對企業(yè)價(jià)值的損害也越嚴(yán)重[1]。現(xiàn)有研究表明,非效率投資這一現(xiàn)象在我國上市公司中并不罕見,其具體可表現(xiàn)為過度投資與投資不足兩個(gè)方面。根據(jù)MM理論,在完美的市場中,企業(yè)的投資決策標(biāo)準(zhǔn)為凈現(xiàn)值準(zhǔn)則,即企業(yè)應(yīng)該投資每一個(gè)凈現(xiàn)值為正的項(xiàng)目。然而,委托代理問題與信息不對稱問題伴隨著現(xiàn)代企業(yè)兩權(quán)分離制度而出現(xiàn),導(dǎo)致企業(yè)在進(jìn)行投資決策時(shí)往往偏離最佳投資,從而導(dǎo)致投資過渡與投資不足。因而,學(xué)者們從公司治理的監(jiān)督和激勵(lì)機(jī)制角度對如何提高企業(yè)的投資效率展開了研究。研究表明,薪酬水平的提高和管理者持股能夠解決代理問題,因?yàn)榧?lì)使得經(jīng)營者利益與企業(yè)利益趨于一致,能夠在一定程度上緩解代理問題,從而提高投資效率[2-4]。然而,隨著薪酬激勵(lì)的推行,高管的“天價(jià)薪酬”引發(fā)熱議,薪酬激勵(lì)這一機(jī)制是否真的能夠發(fā)揮最初的作用?現(xiàn)有研究表明,薪酬差距的擴(kuò)大導(dǎo)致了一系列不良后果,如降低了企業(yè)業(yè)績[5]、抑制企業(yè)研發(fā)投入和創(chuàng)新[5,7]、加劇非效率投資等問題[8]。

伴隨市場化進(jìn)程的不斷深入,市場能夠發(fā)揮的資源配置作用愈發(fā)重要。國外的早期研究認(rèn)為,激烈的競爭能夠抑制企業(yè)所有的非效率投資行為,因此早期學(xué)者認(rèn)為競爭可以完全解決委托代理問題[9]。競爭充分信息假說認(rèn)為,產(chǎn)品市場競爭程度的提高可以減少信息不對稱帶來的影響[10]。并且競爭的清算威脅假說主張, 競爭的加劇提高了企業(yè)的破產(chǎn)風(fēng)險(xiǎn),這將直接影響管理層和所有者的相關(guān)經(jīng)濟(jì)利益。因此,競爭能夠激勵(lì)管理層更加努力地工作并降低代理成本,提高公司治理效率[11]。國內(nèi)大多數(shù)學(xué)者的研究也得出了一致的結(jié)論[12-15]。

綜上所述,現(xiàn)有研究主要集中于薪酬激勵(lì)對投資效率以及產(chǎn)品市場競爭對投資效率的影響,而對薪酬差距、產(chǎn)品市場競爭與投資效率三者之間的研究較為匱乏。因此,文章將從理論和實(shí)證兩方面分析三者之間的關(guān)系。

一、 理論分析與研究假設(shè)

(一) 高管薪酬差距與投資效率

高管薪酬差距的研究主要從兩個(gè)對立的理論展開。錦標(biāo)賽理論指出,高管薪酬差距能夠激勵(lì)管理者,從而能夠緩解代理問題。因?yàn)樵谄髽I(yè)不同層級之間的薪酬差距類似于競賽機(jī)制,級別越高,所能獲得了報(bào)酬也就越高。薪酬差距的存在使得管理層通過努力就能夠獲得額外的獎(jiǎng)勵(lì),從而使其能夠忠誠地履行管家職責(zé),致力于企業(yè)價(jià)值的最大化,因?yàn)樵诠芾碚呖磥恚挥衅髽I(yè)價(jià)值有所提升,其就能夠獲得相應(yīng)的額外獎(jiǎng)勵(lì)。部分學(xué)者的研究也支持錦標(biāo)賽理論,其研究表明企業(yè)業(yè)績與高管薪酬差距之間存在顯著的正相關(guān)關(guān)系[16, 17],并且薪酬差距的擴(kuò)大也促進(jìn)了研發(fā)投入[18, 19]以及抑制了過度投資等非效率投資問題[20, 21]。

然而社會比較理論則體現(xiàn)完全相反的觀點(diǎn),社會比較理論認(rèn)為,在缺乏其他客觀的評價(jià)標(biāo)準(zhǔn)時(shí),人們會通過比較來進(jìn)行自我評價(jià)。比較產(chǎn)生的公平性認(rèn)知將極大地影響其行為。薪酬差距的擴(kuò)大,會使處于較低薪酬水平的管理者產(chǎn)生不公平感,從而引發(fā)不滿情緒,降低了對企業(yè)的戰(zhàn)略目標(biāo)的關(guān)注度,給企業(yè)帶來一系列不良后果,如降低了企業(yè)業(yè)績[5]、抑制企業(yè)研發(fā)投入和創(chuàng)新[6, 7],加劇非效率投資等問題[8]。

雖然當(dāng)前的研究呈現(xiàn)相對立的兩種現(xiàn)象,但是對公平的追求一直根植于我國的傳統(tǒng)文化中,我們注重公平、追求公平、痛恨不公平。“不患寡而患不均”的儒家文化體現(xiàn)了我們對于公平的追求,社會比較理論可能更符合我國的文化背景。高管作為企業(yè)經(jīng)濟(jì)資源的掌控者,擁有投資決策的決定權(quán)。在評估一個(gè)項(xiàng)目是否值得投資時(shí),不僅僅依靠單個(gè)高管的能力,而是需要整個(gè)高管團(tuán)隊(duì)的相互協(xié)作。較大的薪酬差距所帶來的不公平感,使低報(bào)酬者產(chǎn)生被剝削感[22],這會引發(fā)利己行為并破壞高管團(tuán)隊(duì)之間的良好合作。黎文靖的研究支持了這一觀點(diǎn),其研究表明高管內(nèi)部薪酬差距越大,企業(yè)的投資效率也越差;薪酬差距對高管沒有激勵(lì)作用,反而是代理問題的結(jié)果[8]。

基于上述分析,提出假設(shè)1:高管差距越大,企業(yè)投資效率越低。

(二) 產(chǎn)品市場競爭與投資效率

基于對現(xiàn)有文獻(xiàn)的分析可知,信息不對稱和代理問題是造成非效率投資的主要原因。新競爭理論認(rèn)為,信息不對稱和代理沖突使得企業(yè)必須對內(nèi)部經(jīng)營管理者實(shí)施激勵(lì)制度,而競爭的目的就是要減少股東與管理層之間的信息不對稱問題以及降低代理成本[12]。

對于產(chǎn)品市場競爭這一外部治理機(jī)制對公司投資行為的影響,國內(nèi)外學(xué)者們從不同的角度展開了研究。楊繼偉、馮英從高管激勵(lì)角度出發(fā),研究表明產(chǎn)品市場競爭和高管薪酬激勵(lì)都能改善企業(yè)投資效率[13]。徐一民以政府控制為研究背景,研究發(fā)現(xiàn)若競爭越為激烈,則投資效率越高,且政府控制的企業(yè)對產(chǎn)品市場競爭的敏感性也會越低[14]。然而也有學(xué)者認(rèn)為在競爭激烈的行業(yè)中,競爭產(chǎn)生的壓力會促使公司過度投資[23],競爭同樣加劇了企業(yè)的投資不足[24]。由此可見,當(dāng)前有關(guān)產(chǎn)品市場競爭與投資效率的研究結(jié)論存在爭議,產(chǎn)品市場競爭究竟是改善了投資效率還是加劇了非效率投資呢?

根據(jù)競爭充分信息比較假說,一方面充分的競爭能夠?yàn)樗姓咛峁└浞值男畔ⅲ瑥亩沟孟鄬I(yè)績評價(jià)這一機(jī)制能夠發(fā)揮有效的作用。所有者通過與同行業(yè)內(nèi)其他企業(yè)進(jìn)行比較,以分析自身企業(yè)的業(yè)績是否良好并識別最優(yōu)的管理層。如此就能減少委托人與代理人之間的信息不對稱,并能夠減少監(jiān)督成本,從而使股東能夠積極履行監(jiān)督職能,進(jìn)而減少企業(yè)的非效率投資行為。另一方面,充分的競爭也能為外部投資者提供更加全面而準(zhǔn)確的信息,減少了投資者與管理層之間的信息不對稱,使得其能夠充分地評估公司投資項(xiàng)目的風(fēng)險(xiǎn)和預(yù)期收益。在這種情況下,企業(yè)能夠以較之信息不對稱程度高時(shí)更低的成本獲得資金,從而能夠減少企業(yè)因資金缺乏而導(dǎo)致的投資不足現(xiàn)象。劉曉華等研究發(fā)現(xiàn)會計(jì)信息質(zhì)量的提升能夠提高企業(yè)的投資效率,且產(chǎn)品市場競爭狀況與會計(jì)信息質(zhì)量之間存在替代關(guān)系[25]。與此同時(shí),競爭的加劇也會增加企業(yè)所面臨的風(fēng)險(xiǎn),風(fēng)險(xiǎn)的增加可能會使企業(yè)面臨破產(chǎn)清算的威脅[15]。管理層為了避免企業(yè)破產(chǎn)而給自己帶來的利益損失,會減少損害企業(yè)價(jià)值的非效率投資。競爭可以降低信息不對稱和緩解代理問題,從而能夠改善企業(yè)的投資效率。

基于上述分析,提出假設(shè)2:產(chǎn)品市場競爭程度越高,企業(yè)投資效率越高。

(三) 高管薪酬差距、產(chǎn)品市場競爭與投資效率

產(chǎn)品市場競爭是企業(yè)面臨的外部經(jīng)濟(jì)環(huán)境,充分的競爭可以優(yōu)化資源配置,提高企業(yè)的投資效率。產(chǎn)品市場競爭能否影響高管薪酬差距與投資效率之間的關(guān)系?在競爭激烈的市場中,企業(yè)面臨的經(jīng)營風(fēng)險(xiǎn)也隨之提高,高管自利行為的私人成本也就越高;激烈競爭可能引發(fā)的清算威脅效應(yīng)能夠減少管理層的懶惰行為,促使其為了職位安全及其他與職位相關(guān)的利益不受損害而積極作為,從而加強(qiáng)團(tuán)隊(duì)合作,削弱薪酬差距帶來的不利影響,減少一系列非效率投資行為。魏芳等研究發(fā)現(xiàn),高管薪酬差距引發(fā)了高管的自利行為及不正當(dāng)努力,從而加劇了企業(yè)違規(guī)行為,而外部的產(chǎn)品市場競爭壓力緩解了薪酬差距引發(fā)的企業(yè)違規(guī)現(xiàn)象[26]。

基于上述分析,提出假設(shè)3:產(chǎn)品市場競爭程度越高,越能削弱高管薪酬差距與非效率投資之間的正向關(guān)系。

二、 研究設(shè)計(jì)

(一) 數(shù)據(jù)來源與樣本確定

根據(jù)研究內(nèi)容,以滬深兩市A股上市公司中的非金融行業(yè)的公司作為研究對象,樣本選取區(qū)間為2013年-2017年。并對樣本按如下原則篩選:(1)剔除樣本區(qū)間內(nèi)被ST或PT的公司;(2)剔除數(shù)據(jù)缺失的樣本;(3)對連續(xù)變量進(jìn)行2%的縮尾處理。最終得到7231個(gè)有效樣本量,進(jìn)行文中使用的數(shù)據(jù)資料來源于國泰安數(shù)據(jù)庫,運(yùn)用stata15進(jìn)行實(shí)證分析。

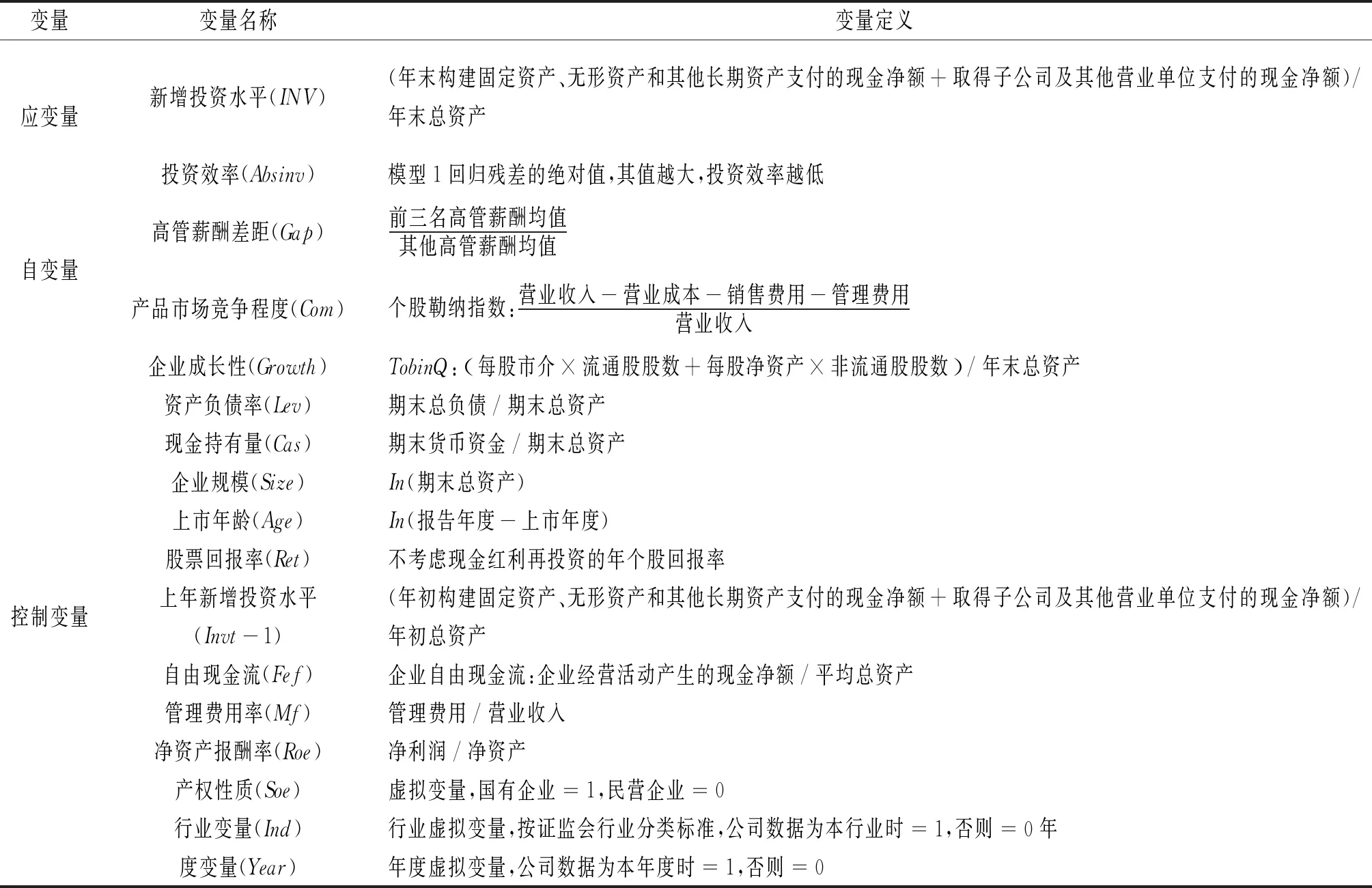

(二) 變量定義

1.應(yīng)變量:投資效率。借鑒Richardson投資效率的測度模型,與其他學(xué)者的研究相比,Richardson模型能夠衡量投資效率的具體程度,還能夠有效區(qū)別投資過度與投資不足兩個(gè)方面。同時(shí),該模型將企業(yè)投資劃分為期望投資和非期望投資兩部分,前者是企業(yè)經(jīng)營發(fā)展所必需的,是有效的投資;后者是指偏離期望投資水平的部分,用模型得到的殘差表示。本研究將Richardson模型回歸的殘差取絕對值,用來表示投資效率水平,殘差絕對值越大,表明越偏離最優(yōu)投資水平,即投資效率越低。

2.自變量:高管薪酬差距和產(chǎn)品市場競爭。本研究的高管薪酬差距僅指貨幣薪酬差距,不包括股權(quán)激勵(lì),借鑒陳輝、王建軍等學(xué)者的做法,采用相對內(nèi)部薪酬差距衡量指標(biāo),即用前三名高管薪酬均值與其他高管薪酬均值的比值來表示。本研究借鑒楊繼偉、張夢云、徐一民等學(xué)者的研究,采用個(gè)股勒納指數(shù)度量產(chǎn)品市場競爭強(qiáng)度。個(gè)股勒納指數(shù)屬于反向指標(biāo),其值越大,表明市場競爭程度越低,本研究通過對其取負(fù)值構(gòu)建正向指標(biāo)。

3.控制變量:選取對企業(yè)投資行為有重要影響的因素作為控制變量,包括資產(chǎn)負(fù)債率、企業(yè)規(guī)模、自由現(xiàn)金流、管理費(fèi)用率、凈資產(chǎn)報(bào)酬率、產(chǎn)權(quán)性質(zhì)以及年度和行業(yè)等虛擬變量。各變量的具體定義如表1所示。

表1 變量定義與描述

(三) 模型構(gòu)建

首先,本研究基于Richardson[27]投資效率的測度模型,構(gòu)建投資效率度量模型(1)如下:

INVit=α0+β1Growthit-1+β2Levit-1+β3Cashit-1+β4Sizeit-1+β5Ageit-1+β6Retit-1+β7INVit-1+∑year+∑ind+εit

(1)

其次,為了驗(yàn)證高管薪酬差距、產(chǎn)品市場競爭與投資效率之間的關(guān)系,分別構(gòu)建以下模型(2)、模型(3)和模型(4)。模型(2)、模型(3)和模型(4)分別用來驗(yàn)證假設(shè)1、假設(shè)2和假設(shè)3。

Absinvit=α0+β1Gapit+β2Levit+β3Fcfit+β4Mfit+β5Sizeit+β6Roeit+β7Soeit+∑year+∑Ind+εit

(2)

Absinvit=α0+β1Gomit+β2Levit+β3Fcfit+β4Mfit+β5Sizeit+β6Roeit+β7Soeit+∑year+∑Ind+εit

(3)

Absinvit=α0+β1Gapit+β2Gap*Comit+β3Comit+β4Levit+β5Fcfit+β6Mfit+β7Sizeit+β8Roeit+β9Soeit∑year+∑Ind+εit

(4)

三、實(shí)證分析

(一) 描述性統(tǒng)計(jì)

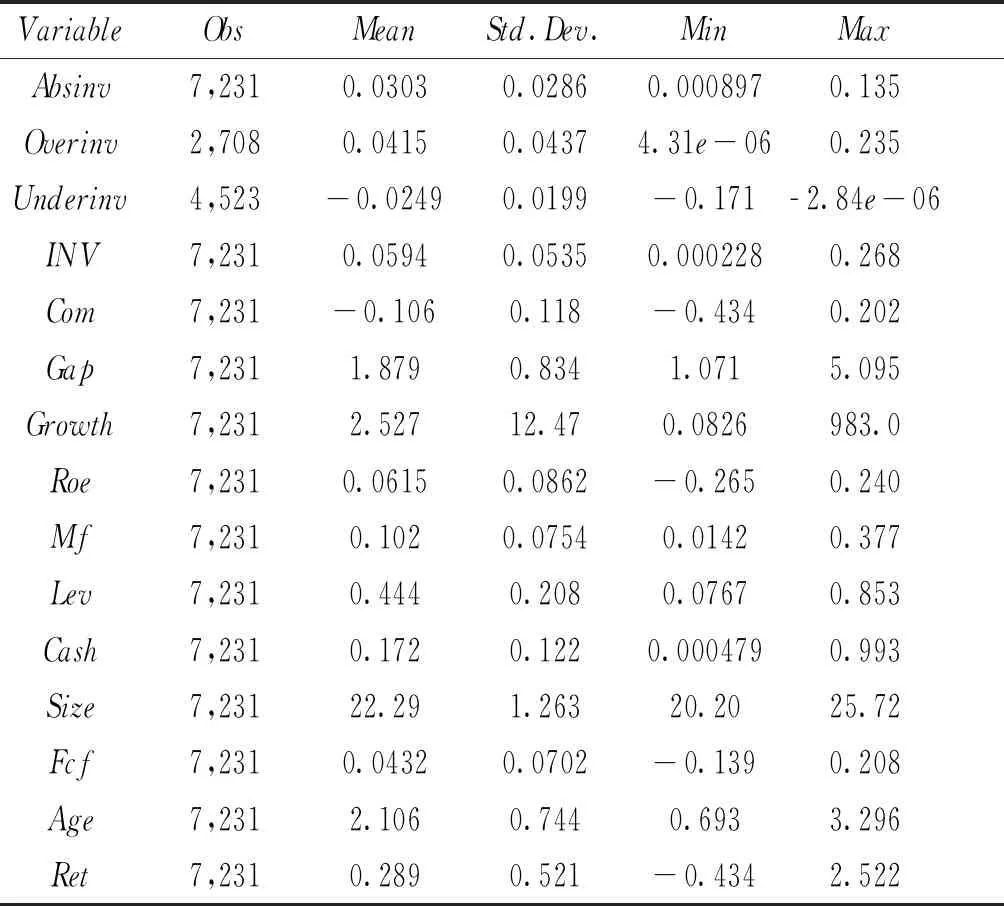

由表2可知,我國上市公司中非效率投資問題普遍存在,其中投資不足的樣本為4523,均值為-0.0249;過度投資的樣本為2708,均值為0.0415。表明我國上市公司中投資不足的公司居多,但是過度投資的程度更嚴(yán)重。高管薪酬差距的最小值為1.879,最大值為5.095,說明各公司間薪酬差距差異較大。

表2 描述性統(tǒng)計(jì)分析

(二) 相關(guān)性分析

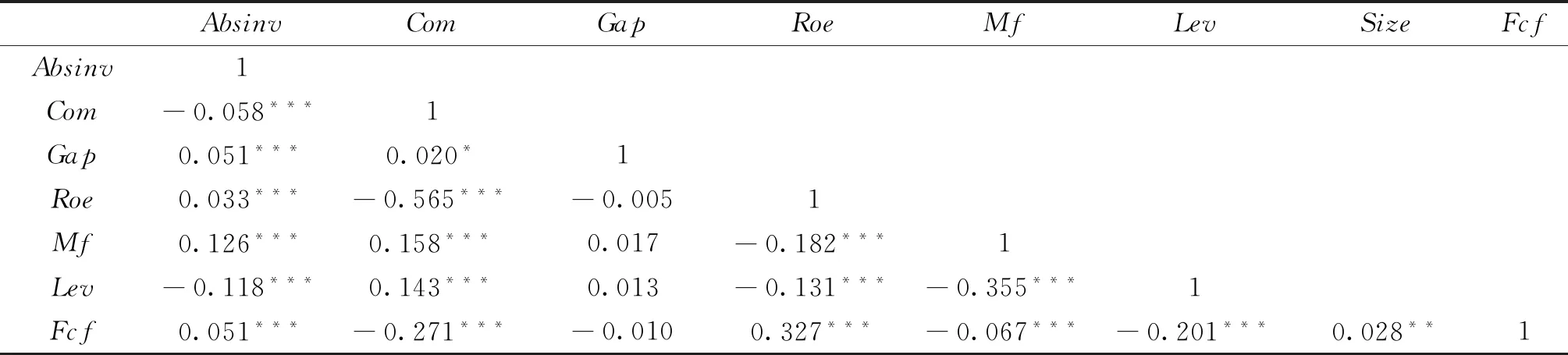

表3報(bào)告了各主要變量之間的皮爾森相關(guān)系數(shù),由表3可知,各變量之間不存在多重共線性問題。并且高管薪酬差距與非效率投資的系數(shù)顯著為正,假設(shè)1得到初步證實(shí);產(chǎn)品市場競爭與非效率投資的系數(shù)顯著為負(fù),初步驗(yàn)證了假設(shè)2。其余各控制變量的系數(shù)與預(yù)期基本一致。

表3 相關(guān)系數(shù)表

(三) 多元回歸結(jié)果分析

1.Richardson模型回歸分析

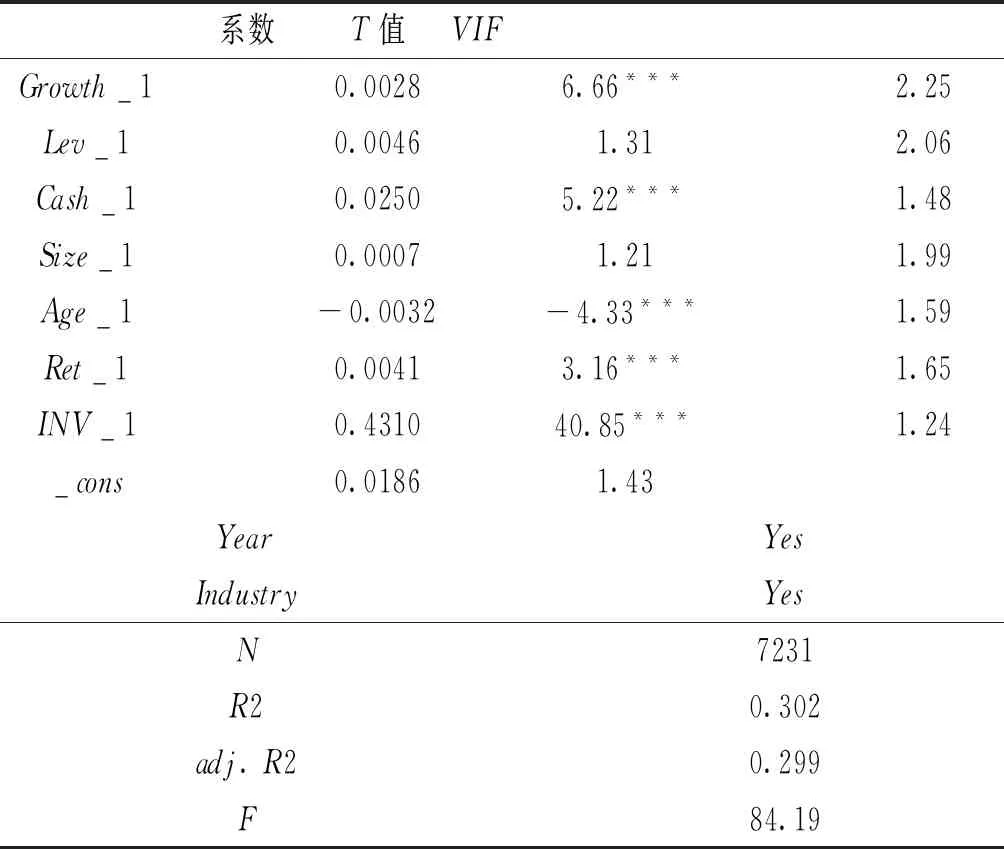

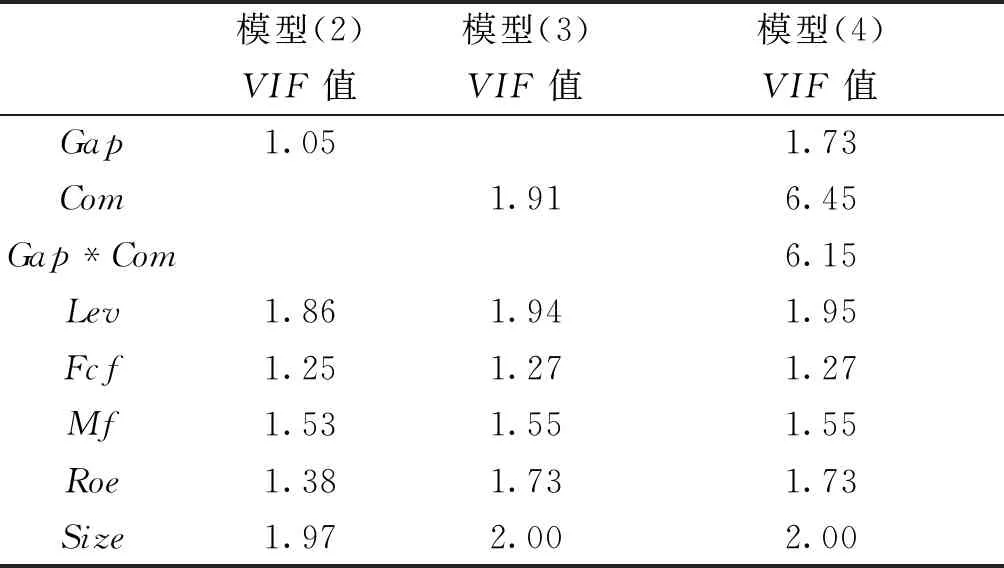

由表4可知,各變量的VIF遠(yuǎn)遠(yuǎn)小于10,說明各變量間不存在嚴(yán)重的多重共線性問題。企業(yè)的新增投資水平與其成長機(jī)會、現(xiàn)金持有量、股票回報(bào)率以及上期投資水平顯著正相關(guān)。這表明企業(yè)的成長機(jī)會越好,企業(yè)則會及時(shí)地抓住機(jī)會進(jìn)行投資,企業(yè)投資水平也就越高;企業(yè)擁有的資金越多,進(jìn)行投資所需要的資金也就越充足,從而會增加企業(yè)的新增投資支出水平;股票回報(bào)率越高,表明企業(yè)的資本收益率越高,企業(yè)增加投資的意愿也會隨之增強(qiáng)。企業(yè)的新增投資水平與上市年齡顯著負(fù)相關(guān),隨著企業(yè)上市年齡的增加,企業(yè)發(fā)展越趨于成熟,企業(yè)在投資規(guī)模擴(kuò)張方面的需求有所下降,從而會減少投資支出。

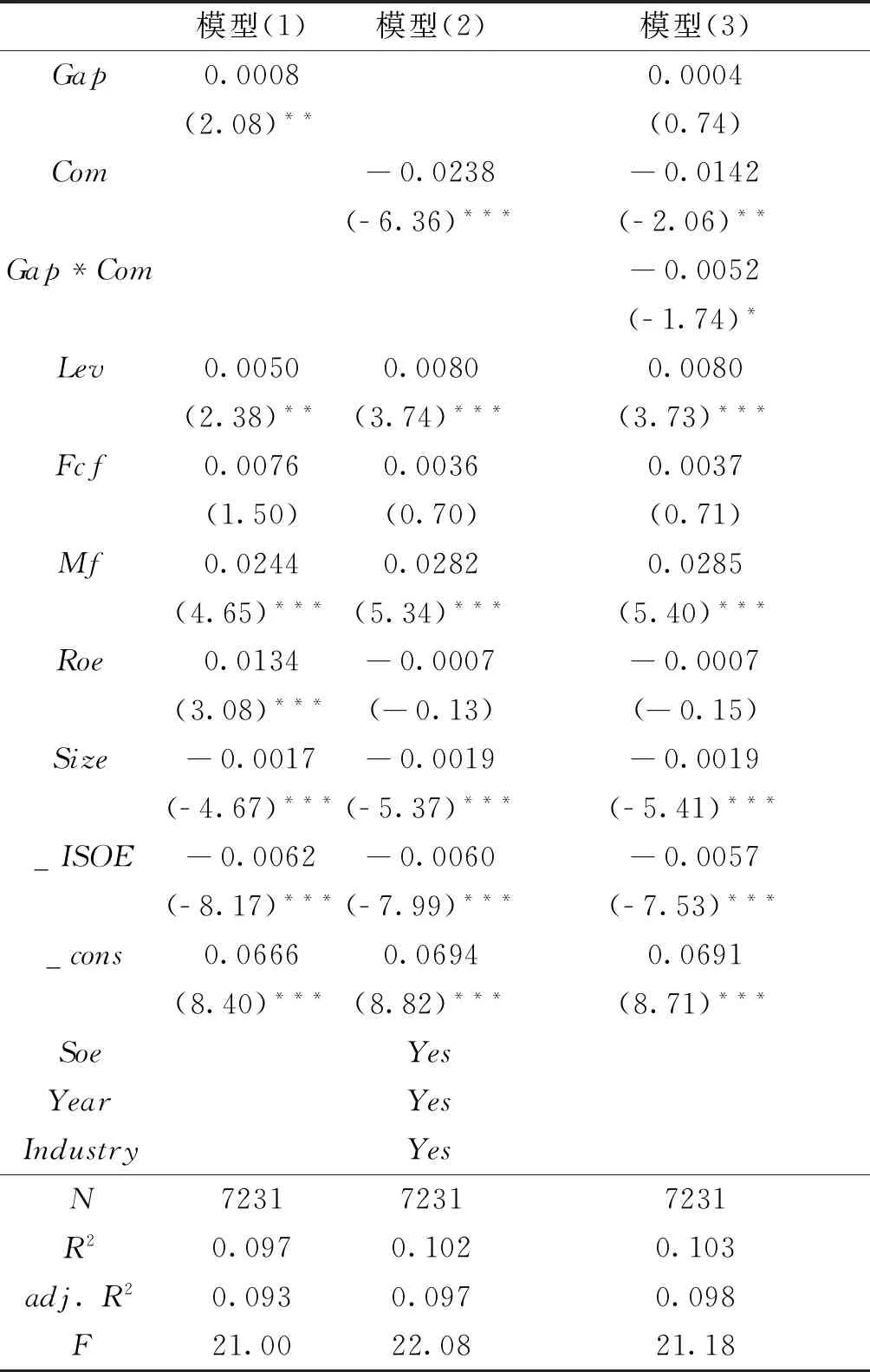

2. 高管薪酬差距與投資效率回歸分析

表5第2列報(bào)告了模型2的回歸結(jié)果,高管薪酬差距的系數(shù)顯著為0.0008,且在5%水平上顯著。即高管薪酬差距越大,非效率投資越高,企業(yè)投資效率也就越低,假設(shè)1得到驗(yàn)證。這主要是由于過大的薪酬差距引發(fā)的不公平感,導(dǎo)致其他高管產(chǎn)生不滿情緒和被剝削感。這樣一來,其他高管就可能通過非效率投資的自利行為來彌補(bǔ)其薪酬水平差距,例如通過過度投資以享受規(guī)模擴(kuò)張帶來的其他利益,或者是不愿意為能夠給企業(yè)帶來價(jià)值增值的項(xiàng)目付出時(shí)間和精力等私人成本,從而導(dǎo)致企業(yè)錯(cuò)失良好的投資項(xiàng)目。

表4 Richardson模型回歸結(jié)果

(tstatisticsinparentheses*p< 0.10,**p< 0.05,***p< 0.01)

3. 產(chǎn)品市場競爭與投資效率回歸分析

表5第3列報(bào)告了模型3的回歸結(jié)果,產(chǎn)品市場競爭的系數(shù)為-0.0238,且在1%水平上顯著。表明產(chǎn)品市場競爭程度越高,非效率投資越低,投資效率越高,假設(shè)2得到驗(yàn)證。這是因?yàn)樵诟偁幖ち业氖袌錾希髽I(yè)面臨的不確定性更高,企業(yè)因經(jīng)營失敗而破產(chǎn)的可能性也進(jìn)一步提高,高管自利行為的機(jī)會成本更大。管理者為了避免破產(chǎn)而遭受的與其職位有關(guān)的經(jīng)濟(jì)利益損失,就會減少相應(yīng)的非效率投資,使企業(yè)的投資效率得以提高。此外,充分的競爭也能夠降低信息不對成程度,降低其他利益相關(guān)者的監(jiān)督成本,從而使他們能夠更加積極地監(jiān)督管理層的投資決策,進(jìn)而減少企業(yè)的非效率投資行為。

4. 高管薪酬差距、產(chǎn)品市場競爭與投資效率回歸分析

表5第4列報(bào)告了模型4的回歸結(jié)果,高管薪酬的系數(shù)為0.0004,小于模型2中的0.008,且不再顯著;與此同時(shí),高管薪酬與產(chǎn)品市場競爭的交互項(xiàng)系數(shù)顯著為負(fù),表明產(chǎn)品市場競爭對高管薪酬差距導(dǎo)致的非效率投資發(fā)揮了抑制作用,即假設(shè)3得到驗(yàn)證。這是因?yàn)殡S著市場競爭的加劇,競爭壓力提高了管理層的努力程度,減少了其偷懶行為,在一定程度上緩解。

表5 多元回歸結(jié)果

表6 VIF檢驗(yàn)

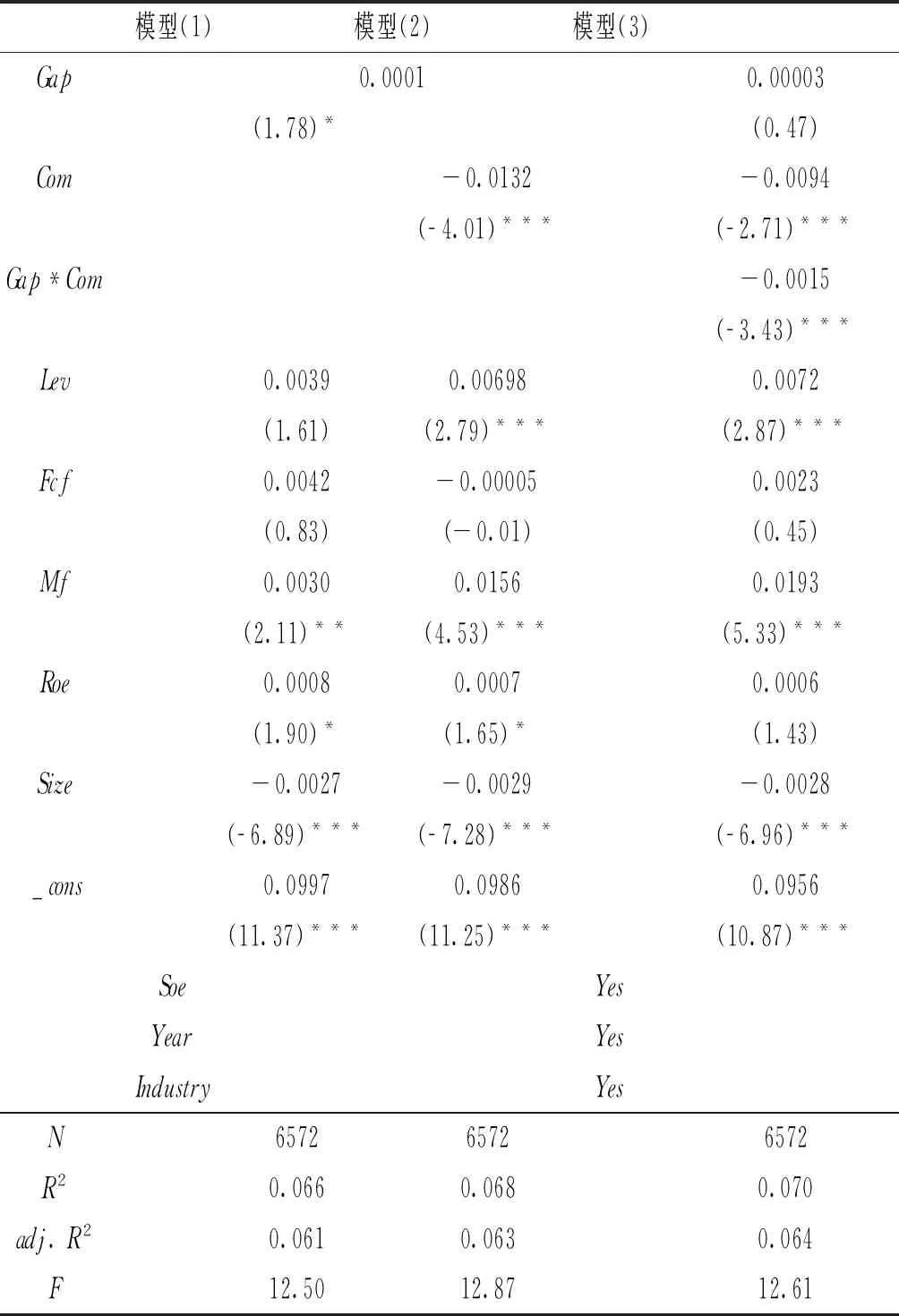

(四) 穩(wěn)健性檢驗(yàn)

為驗(yàn)證上述實(shí)證結(jié)果的可靠性,本研究選擇替換新增投資水平指標(biāo)進(jìn)行穩(wěn)健性檢驗(yàn),將新增投資水平定義為(構(gòu)建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金凈額-處置固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)收回的現(xiàn)金凈額+取得子公司及其他營業(yè)單位支付的現(xiàn)金凈額-處置子公司及其他營業(yè)單位收回的現(xiàn)金凈額)/年末總資產(chǎn),由此得到新的投資效率指標(biāo)并重新進(jìn)行實(shí)證分析,表7報(bào)告了穩(wěn)健性檢驗(yàn)的實(shí)證結(jié)果。其中,第1列報(bào)告了模型(2)的檢驗(yàn)結(jié)果,高管薪酬差距與非效率投資的系數(shù)在10%的水平顯著為正,表明投資效率隨著薪酬差距的增加而降低;第2列報(bào)告了模型(3)的檢驗(yàn)結(jié)果,產(chǎn)品市場競爭程度的系數(shù)在1%的水平上顯著為負(fù),即隨著競爭的加劇,投資效率得以改善;第3列模型(4)的檢驗(yàn)結(jié)果,高管薪酬差距的系數(shù)與第1列相比變小了,且不再顯著,同時(shí),高管薪酬差距與產(chǎn)品市場競爭的交互項(xiàng)系數(shù)為-0.0015,且在1%水平上顯著。即產(chǎn)品市場競爭能抑制高管薪酬差距導(dǎo)致的投資低效率現(xiàn)象。因此,穩(wěn)健性檢驗(yàn)的結(jié)果與前述結(jié)論相一致,證實(shí)了上述結(jié)論的可靠性。

表7 多元回歸分析穩(wěn)健性檢驗(yàn)結(jié)果

結(jié) 語

高管薪酬差距會加劇企業(yè)的非效率投資,降低企業(yè)的投資效率;產(chǎn)品市場競爭程度的提高有助于企業(yè)投資效率的提高,并且能有效地緩解高管薪酬差距引發(fā)的非效率投資,發(fā)揮積極的外部治理效應(yīng)。這一發(fā)現(xiàn)能夠?yàn)槿绾胃纳飘?dāng)前企業(yè)普遍存在的非效率投資問題提供一些指導(dǎo)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2015年1期)2015-08-13 02:23:50

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

玩具(2009年10期)2009-11-04 02:33:14

- 安順學(xué)院學(xué)報(bào)的其它文章

- 《安順學(xué)院學(xué)報(bào)》“屯堡學(xué)研究”專欄征 稿 啟 事

- 19世紀(jì)初三大空想社會主義者的分配思想

- 高等專科院校中文專業(yè)寫作教學(xué)策略

——基于L高校學(xué)生中文素養(yǎng)與寫作能力的調(diào)查研究 - 大學(xué)生創(chuàng)新創(chuàng)業(yè)項(xiàng)目融入民族傳統(tǒng)文化研究

——以云南高校藝術(shù)設(shè)計(jì)學(xué)科專業(yè)為例 - 地方政府管理創(chuàng)新與高等職業(yè)教育發(fā)展

——以福建省漳州市為例 - 地方高校學(xué)生活動實(shí)效的提升路徑研究