“一帶一路”背景下如何提升稅收協定服務規范

2020-05-25 09:12:52謝金萍徐瑞元

遼寧經濟 2020年5期

關鍵詞:一帶一路

謝金萍 徐瑞元

〔內容提要〕 隨著世界經濟一體化加快,特別是自2015年我國正式提出“一帶一路”倡議以來,國家間的貿易投資往來日益頻繁,凸顯稅收協定作為協調國與國之間稅收利益矛盾、消除國際間重復征稅重要手段的作用。目前,我國已對外簽署110多個稅收協定(含內地與香港、澳門簽署的稅收安排,大陸與臺灣簽署的稅收協議,以下統稱“稅收協定”),其中與“一帶一路”沿線國家間的稅收協定50多個。如何有效利用好稅收協定,降低“引進來”企業稅收負擔,優化稅商環境,為“走出去”企業提供支持與幫助,維護其合法權益成為稅務部門一項重要工作。本文主要闡述了稅收協定的概念、作用,日常執行中存在的問題及易引發的風險,對當前形勢下稅務機關如何提升稅收協定服務規范提出建議。

〔關鍵詞〕 “一帶一路” 稅收協定 服務規范

一、稅收協定簡要概述

國際稅收協定(International Tax Agreement),通常是指兩個或兩個以上的國家為了協調相互間在處理跨國納稅人征納事務方面的稅收關系,依照平等原則,通過政府間談判所締結、確定其國際稅收分配關系、具有法律效力的書面稅收協議。

稅收協定主要是通過降低所得來源國稅率或提高征稅門檻,限制其按照國內稅收法律征稅的權利,同時規定居民國對境外已納稅所得給予稅收抵免,包括降低“引進來”和“走出去”企業在投資東道國的稅負、有效消除雙重征稅、提高稅收確定性和通過相互協商機制妥善解決涉稅爭議等,其作用具體包括避免和消除重復征稅、防止跨國偷漏稅、避稅和避免稅收歧視。

近幾年,經濟合作與發展組織(OECD)與二十國集團(G20)成員國通過了15項行動計劃以應對BEPS,其中第6項行動計劃提出防止稅收協定的不當授予,即防止非稅收協定締約國的居民企圖獲得該締約國簽訂的協定優惠待遇。該行動計劃認為協定濫用,尤其是擇協避稅是產生稅基侵蝕和利潤轉移問題最重要的原因之一。這一行動計劃的提出,無疑為日常稅收協定執行工作提出了重要警示。

二、稅收協定執行中存在問題

近幾年,特別是“一帶一路”倡議實施以來,我國的稅收協定執行工作得到了全面提升和發展,但在基層的實際工作中仍存在一些問題,具體表現在以下幾個方面。

(一)“走出去”企業無法在東道國享受協定待遇

下面以真實案例進行詳細說明:境內某進出口企業(LH公司)與印度尼西亞某能源公司(F公司)簽署《D油田開發項目合作框架協議》,D油田為F公司在印尼國家境內的一處油田作業區,合同約定雙方愿意在該油田作業區進行全面合作,合作內容包括但不限于勘探、鉆井工程、采油生產管理、老井修復等。合同期限預計為十五年。LH公司分批次派出具備一定專業技術的技術工人和項目負責人及具體施工人員抵達D油田施工現場進行施工。

LH公司簽定合同后,立即到國內主管稅務機關備案,稅務機關根據合同內容初步判定其在印尼國家已構成了常設機構(PE),為其開具了《中國稅收居民身份證明》,告知其到印尼后應按照印尼國家的稅收協定執行程序提出享受協定待遇申請。屆時,LH公司可以在印尼境內按照PE的相關規定計算并繳納稅款,無需繳納預提所得稅,總體稅負一般不會超過15%。而F公司實際付款時,直接扣繳合同總價20%的款項作為代扣稅款,并附說明“在印尼國家,支付給海外公司賬戶時需要扣減20%的預提稅給印尼政府。”最終,LH公司只收回了80%的工程款。由此可見,作為我國“走出去”企業的LH公司,在印尼并未享受到及時、準確的協定待遇。

(二)“請進來”企業不主動享受協定待遇

2019年底之前,按照總局相關文件,非居民納稅人符合享受協定待遇條件的,可在納稅申報時,或通過扣繳義務人在扣繳申報時,自行享受協定待遇,如實申報并報送與享受協定待遇有關的報表和資料。而在實際操作中,非居民納稅人從準備相關資料到提交給稅務機關或扣繳義務人手中,往往需要一段時間,在合同金額不大且急于回收資金的情況下,非居民企業通常放棄享受協定待遇。另外,與我國企業簽訂非貿易或部分資本項目合同的非居民企業,基于對我國的國內稅收環境不夠了解,相關的辦稅程序不夠熟練,通常采取簽訂“包稅條款”,即在合同中明確規定由境內支付人負擔非居民企業在我國應繳納的稅款,避開在其看來較為復雜的辦稅程序。此種情形下,境外非居民納稅人通常不積極享受協定待遇。

(三)有些跨國納稅人“濫用協定”

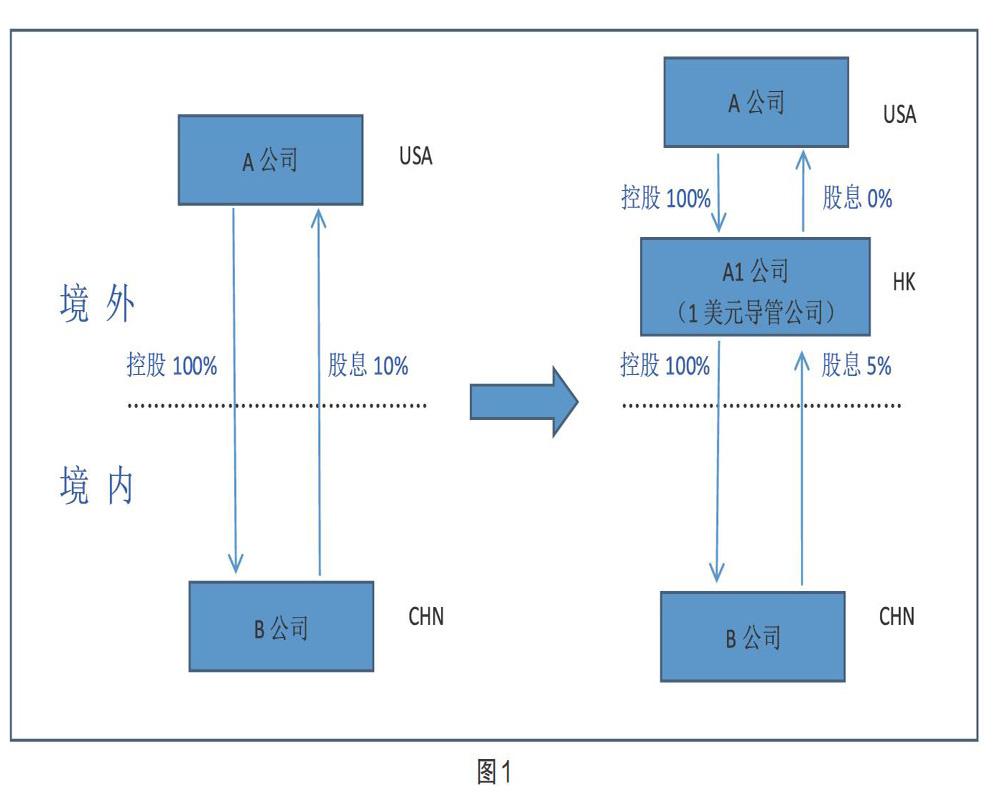

與上述兩種情形不同的是,有些跨國納稅人出于避稅動機而實施“濫用協定”。一般情況下,濫用稅收協定通常是指非稅收協定締約國或協定稅率較高國家的居民通過在稅率較低的協定締約國家(或地區)設立子公司(通常為導管公司或殼公司),以使其在法律形式上符合稅率較低國“受益所有人”身份,從而享受稅率較低締約國協定優惠而達到避稅的目的。如美國公司通過在中國香港設立子公司,以獲取其香港稅收居民身份,進而享受中國和香港稅收安排的優惠稅率(見圖1)。作為避稅方式,稅收協定的濫用勢必會損害締約國雙方的利益,破壞公平負擔原則。

三、稅務機關應提升服務規范

(一)加大宣傳力度、簡化辦稅流程

充分利用各種媒介,加大國內稅法和稅收協定的宣傳力度。在每年的稅法宣傳活動中,加入國際稅收相關法律的宣傳與輔導,做到稅收協定優惠政策的宣傳、落實、執行三到位。對確實符合享受協定待遇條件,但無法到合同執行地稅務機關提交相關資料的非居民納稅人,國內稅務機關應采取積極方式,加強溝通,鼓勵其授權委托境內支付企業代其辦理,以簡化相關手續,確保協定的有效執行。

隨著國家稅務總局《關于發布〈非居民納稅人享受協定待遇管理辦法〉的公告》(國家稅務總局公告2019年第35號)的頒布實施,自2020年1月1日起,非居民納稅人在我國享受協定待遇,采取“自行判斷、申報享受、相關資料留存備查”的方式,如實填寫和提交《非居民納稅人享受協定待遇信息報告表》,并按規定歸集和留存相關資料備查,即可享受到相關協定待遇,將進一步提高非居民納稅人享受協定待遇的便捷性,實現應享盡享。

(二)加快大數據建設、實現信息共享

大數據是信息化發展的新階段,要運用大數據提升稅收征管和服務效能。應定期發布世界各國的稅制,介紹世界各國稅收環境與狀況,如果是與我國簽署稅收協定的締約國家,則還要具體介紹與我國約定互免互惠的稅種、享受協定待遇需提交的相關資料、工作流程等信息,為我國“走出去”企業提供最有力的參考。近幾年,總局陸續組織編寫了99個國家的投資稅制指南,基層稅務機關應通過各種渠道,及時、完整、準確地宣傳或發放到“走出去”企業手中,有效幫助“走出去”企業迅速了解東道國的政治、經濟、地理和人文環境,特別是稅收法規和司法制度,有效地規避、防范和應對境外稅收風險。

(三)鼓勵相互協商、消除稅收分歧

目前,國際上應對跨國稅收協定爭議,普遍認可啟動相互協商程序,我國也制定了相應救濟措施。《國家稅務總局關于發布〈稅收協定相互協商程序實施辦法〉的公告》(國家稅務總局公告2013年第56號)規定,中國居民(國民)認為,締約對方所采取的措施,已經或將會導致不符合稅收協定所規定的征稅行為,可以向省稅務機關提出申請,請求稅務總局與締約對方主管當局通過相互協商程序解決有關問題。

(四)健全征管措施、防范協定濫用

近年來,隨著G20和OECD倡導的BEPS行動以來,防止協定濫用已經成為國際稅法理論與實踐的重要課題。特別是BEPS行動計劃6、成果4就是防止稅收協定濫用提出了最低標準,該標準隨后被《實施稅收協定相關措施以防止稅基侵蝕和利潤轉移(BEPS)的多邊公約》(以下簡稱《多邊公約》)所采納。我國于2017年6月簽署《多邊公約》,為我國稅務當局有效防止協定濫用提供了重要參考。

1.復核“受益所有人”資格。《國家稅務總局關于稅收協定中“受益所有人”有關問題的公告》(國家稅務總局2018年第9號)的頒布實施,對防止濫用協定提供了政策支持和指導。稅務機關在日常工作中,應嚴格執行。對有疑點的企業加大事后審查力度,對于明顯濫用協定的企業應及時向上級部門報告。

2.健全后續管理機制。稅務機關應通過專項評估、執法檢查等征管或監督環節,每年定期或不定期從已享受協定待遇的非居民中選取一定比例進行復查審核,對在核查中發現不應享受協定待遇企業應立即停止執行,并追繳其因享受協定待遇而少繳或不繳的稅款,必要時應追究其法律責任。

3.拓維信息交換渠道。國際方面,稅務機關應通過情報交換方式,加強與締約國對方稅務當局在國際稅收領域的合作,對享受稅收協定疑點企業及時進行專項或自發情報交換;在國內,應通過各種渠道增進與全國各省市類似業務在處理方式上的求同存異,確保國際、國內信息雙暢通,完善現行稅收征管網絡,有效杜絕濫用稅收協定的行為。

(作者單位:國家稅務總局盤錦市稅務局)

責任編輯:梁 欣