經濟政策不確定性與企業高管風險承擔:中國的經驗證據

2020-05-26 01:54:35孫若洋

今日財富 2020年13期

孫若洋

2019年末,處在筑底過程中的中國經濟受到新冠肺炎疫情打擊,使得市場面臨的經濟政策不確定性進一步增強,企業投資和社會融資出現雙降。本文正是在這樣的背景下,探討了股權激勵能否促使企業高管在經濟政策不確定性下承擔更高的風險,進而可能提振投資,拉動經濟增長。以中國A股實施股權激勵政策的上市公司為研究對象,通過人工收集媒體報道和機器學習判別的方式編制中國經濟政策不確定性指數,結合以期權定價公式為基礎計算的Vega來衡量高管的風險承擔,展開實證檢驗。研究表明,在推行股權激勵的公司中,經濟政策不確定性越高,企業高管的風險承擔也會隨之提高,這一發現不僅深化了傳統學術研究中關于風險與投資負相關的結論,也為如何應對我國經濟政策不確定性的宏觀環境提供了微觀的政策建議。

一、引言

自2017年1月份美國總統特朗普上臺以來,貿易保護主義與民粹主義不斷抬頭,美國逐漸拋棄了傳統倡導的自由貿易和多邊主義,嚴重挑戰經濟全球化進程。2019年末,正在筑底過程中的中國經濟又受到新型冠狀肺炎疫情的打擊,經濟面臨的不確定進一步增強,社會融資和社會投資整體不振。

從目前的研究成果來看,經濟政策不確定對投資的抑制作用得到了廣泛的證實,但從政策研究的角度,如何避免高經濟政策不確定性導致的低社會投資水平的螺旋下降悖論是當前亟待解決的問題。

本文從經濟學激勵理論的視角出發,手工收集了中國經濟政策不確定性數據并以機器學習的方式編制中國經濟政策不確定性指數,進而檢驗當企業賦予高管人員股權激勵時,高經濟政策不確定性能否提高企業高管的風險承擔水平,若這一假說得到證實,本文的發現將有效緩解經濟政策不確定性導致的投資不足的不利影響,為政策制定者提供一條緩解宏觀經濟不確定性的微觀思路。

本文可能的貢獻主要表現在以下兩個方面:首先,本文首次實證檢驗了通過激勵能夠有效提高企業高管人員在經濟政策高不確定性下的風險承擔水平,這一研究完善和深化了經濟政策不確定性理論,對我國當前社會投資不足尤有借鑒意義;其次,本文構建了基于中國媒體報道的經濟政策不確定性指數,這完善了Baker(2016)在跨國研究中構建的經濟政策不確定性指數(EPU)的不足。在Baker的研究中,他使用《南華早報》的報道來度量中國經濟政策不確定性的強度,由于選擇報刊樣本數量和發行屬地問題,這一方法本身存在一定的爭議。本文選用國內更有代表性的十份報紙的報道進行文本分析,得到的經濟政策不確定性指數可能更加反應中國的現實。

二、文獻綜述

Bloom(2009)通過構建一個時間變化的二階矩陣模型,來分析如9.11事件、古巴導彈危機、肯尼迪遇刺等國際大事件的沖擊。該模型的構建為我們提供了一部分理論引導,但是由于其模型構建復雜較為抽象,操作較為復雜,所以應用性較弱。2012年 Baker和Bloom構建了關于股票市場水平和波動性的跨國面板數據,作為商業環境第一和第二階段的代理。這階段學者對經濟不確定性的研究有了更進一步的認識,但是仍未形成準確性與可操作性兼顧的衡量方式。2016年Baker等首次提出了可量化的衡量方法,他們提出的EPU指數與傳媒巧妙的結合,通過衡量期刊報紙上的負面關鍵詞數量來對某一國家或地區的經濟政策不確定性進行量化評分。同時為了解決人們對報紙可靠性、準確性、偏差性的擔憂,Baker檢驗了EPU指數與其他經濟不確定性指標之間的緊密關系,例如,隱含的股市波動率。

周期因素、經濟政策、制度政策都有可能影響到EPU指數,如地方領導人的更換(陳德球,陳運森,2018)、國際宏觀經濟環境的沖擊(中國經濟增長與宏觀穩定課題組,2009)。所處國家不同,EPU衡量指數也有區別。與美國和其他發達國家相比,新興經濟體在受到外部不確定性沖擊后,投資和私人消費下降的程度要嚴重得多,復蘇的時間要長得多,且公眾效用減少明顯。過高的經濟不確定性對經濟的宏觀和微觀層面都有影響,宏觀層面來看,Baker, Scott and Bloom(2012)認為,過高的經濟政策不確定性對GDP增長速度產生負面的影響;Holland(2014)認為經濟不確定性與通貨膨脹率存在混合效應,但整體而言是負作用。如何抵消經濟政策不確定性帶來的負面影響,正是本文創新點與政策建議。

經濟政策不確定性的微觀影響會對企業高層的風險承擔能力產生沖擊。面對這些沖擊,設計良好的風險承擔激勵政策可以提高企業價值,而不良的激勵可能導致過度的風險承擔,進而降低企業價值,如引發2008年的次貸危機的部分原因就是由不良激勵政策而導致的高管過高的風險承擔。在這項研究中,我們探討了經濟不確定性對高管風險承擔的影響:傳統觀點認為首先,在由于存在宏觀經濟政策上的不確定性,企業微觀決策項目的不確定增加,進而企業可能會采取更為謹慎的行動以減少不確定性。換言之,經濟政策不確定性導致了高管冒險動機的弱化,減少了資本投資和并購活動(Gulen and Ion, 2016, Bonaime et al., 2017)。Harris和Raviv(1978)認為解決經濟政策不確定性(EPU)對高管風險承擔的負面影響的關鍵在于有效的激勵。在委托代理理論中,人們普遍認為股票期權為經理人提供了激勵,以減輕他們的風險承擔能力,如Guay(1999)和Chava(2010)的研究表明,合適的股權激勵政策可以使公司承擔風險的能力更接近最優級別。

三、研究設計

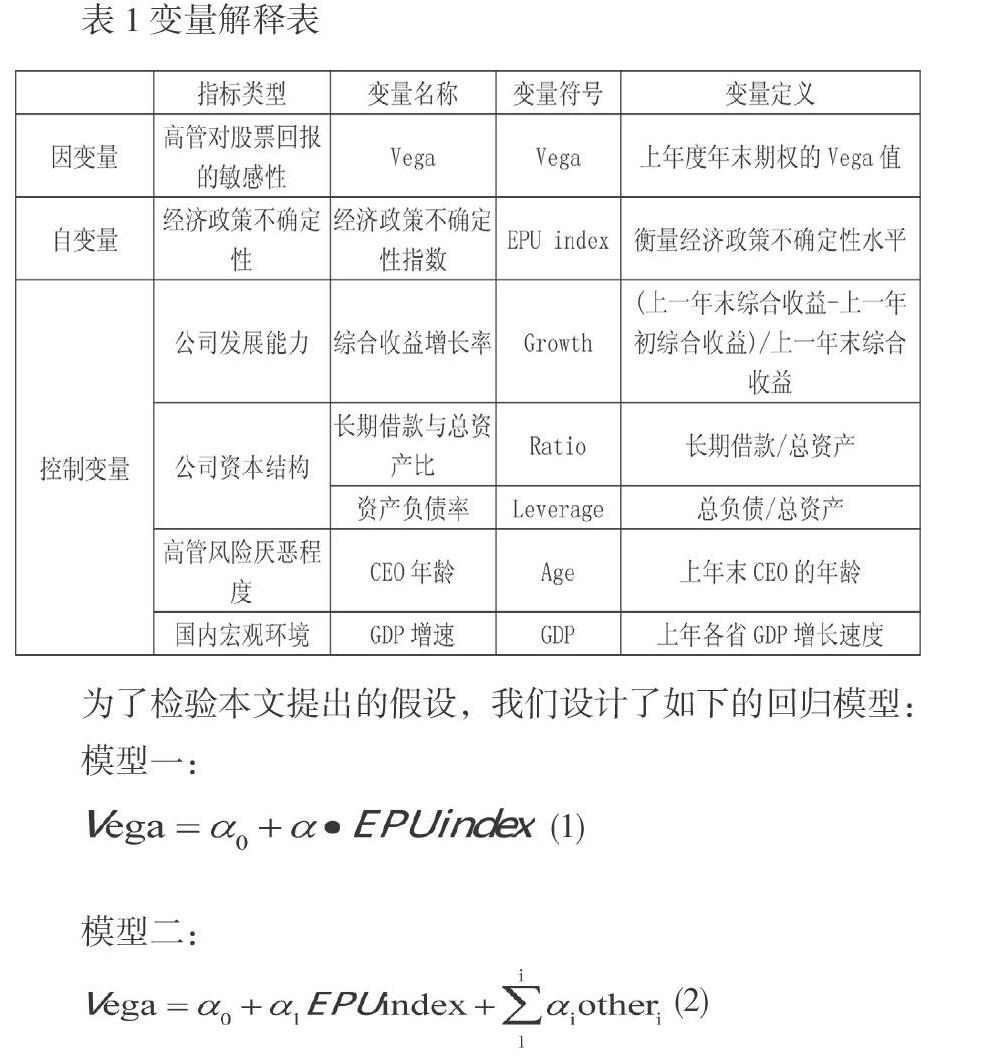

(一)變量選擇和定義:

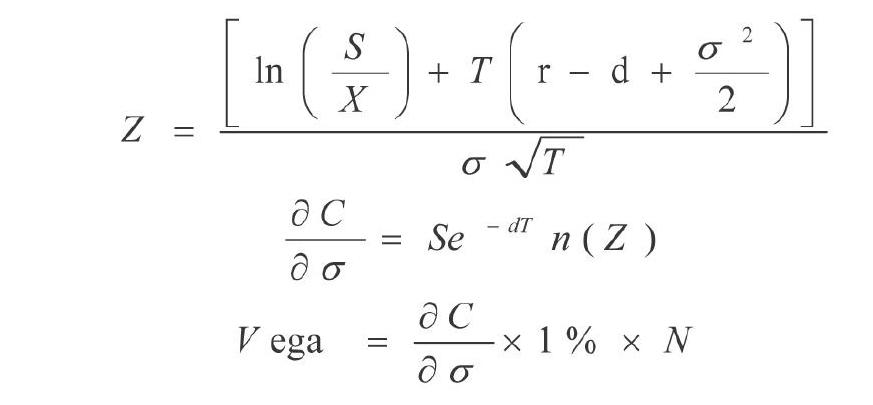

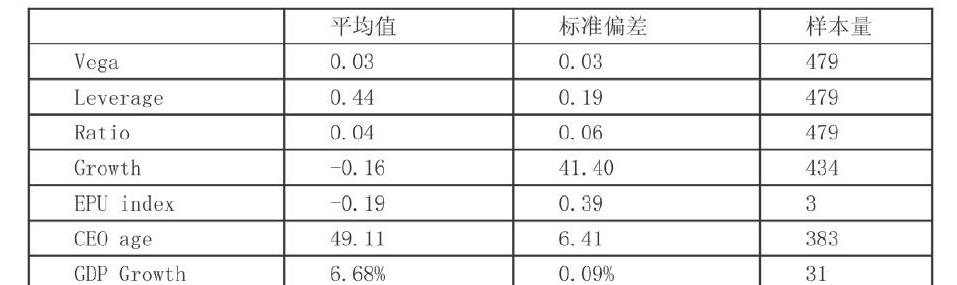

本文以實施股權激勵的上市公司為研究對象,時間窗口為2016年至2018年,正好對應了我國經濟政策不確定性指數高企的三年。本文使用的因變量為Vega值,即管理層股票期權價值對股票波動的敏感性,改敏感性會促使管理者來改變公司風險。本文依據(Core&Guay 2002)對股票期權Vega值的定義和計算方法,對股票期權進行衡量,并通過Black-Scholes期權定價公式計算(B-S公式):

其中:S為上一年最后一個交易日收盤價,X為期權授予日規定的行權價格,r為復合無風險收益率等于ln(1+無風險利率),d是分紅率,σ為年化波動率,其計算為對數收益率的標準差,T為期權存續期。

本文選取的自變量為經濟政策不確定性(EPU index)。本文參考 Baker、Bloom 和 Davis 的方法,利用新聞的相關統計數據,編制了中國經濟政策不確定性指數。編制過程使用了貝葉斯分類算法,根據人工閱讀判斷的“屬于經濟政策不確定性”和“不屬于經濟政策不確定性”兩個新聞報道類別的訓練集,對全樣本的類別進行判斷。在完成訓練后,再用檢驗集驗證貝葉斯分類的準確度。經檢驗,500 篇檢驗集中有 418 篇被正確分類,正確率為 83.6%。本文選取我國十大主流財經報刊進行數據收集,這些報刊包括《21世紀經濟報道》、《中國經營報》、《第一財經日報》、《經濟日報》、《中國經濟時報》、《中國證券報》、《證券時報》、《經濟參考報》、《上海金融報》和《金融時報》。新聞報道數據來源于中國知網。

參考相關文獻,本文選取的控制變量如下:

公司的發展能力:本文采用綜合收益增長率來衡量公司的發展能力,一般公司處于成熟期,公司的決策較為穩定;公司處于發展期,公司的決策波動較大。

公司的資本結構:本文采用資產負債率和長期借款與總資產比來衡量。一般資產負債率越高的企業,其財務杠桿越大,財務政策較激進。

CEO個人特質:許多研究表明CEO個人特質會影響管理者的個人風險偏好。例如,高管年齡與企業投資呈負相關(黃莉等,2019),本文據此選取CEO年齡來度量高管特質對風險的反應。以上控制變量數據據來自CSMAR數據庫。

國內宏觀環境:本文采取GDP增速來衡量國內整體的宏觀環境。GDP增速本文選取中國國家統計年鑒中2016年、2017年和2018年三年的數據。

(二)回歸結果分析

傳統觀點認為,由于存在經濟政策不確定性,企業可能會采取更為謹慎的財務政策以減少風險。換言之,經濟政策不確定性弱化了高管的風險承擔。然而,近期的研究對這一觀點提出了質疑。政策不確定性對高管冒險激勵的影響,其核心在于有效的激勵,委托代理經濟理論認為,股票期權為經理人提供了激勵,以減輕他們風險規避和采用更高風險的項目,這一觀點對解決高不確定下的投資不足問題提供了新的視角。為了檢驗這一假設,本文分別使用模型一和模型二進行回歸分析,相關結果報告在表3中。

由表3可知,模型1結果報告在第一列,回歸方程僅包含EPU指數。EPU系數為正且顯著,表明經濟政策不確定性能顯著提高高管的風險承擔。雖然第一列的回歸結果印證了本文原有假設,為了保證結論的嚴謹性,我們在第二列第三列分別引入了宏觀經濟特征和微觀企業特性為控制變量。第二列在原有回歸模型的基礎上引入GDP增速作為宏觀經濟特征類的控制變量,結果發現實行股權激勵的公司所在的省份經濟越強勁,其風險承擔越強。第三列將微觀企業的因素作為控制變量引入,我們發現:對于實行股權激勵的上市公司,CEO越年輕、財務杠桿越低,其的風險承擔能力越高。換言之,CEO年齡和總體負債水平對公司的風險承擔起到了抑制作用,公司的長期負債與公司風險承擔之間無顯著關系。綜合以上發現,本文比較有把握的得出以下結論,即經濟政策的不確定性導致采取激勵措施的高管人員的風險承擔大大增強。

四、結語

在傳統觀點中,經濟政策不確定性越高,企業高管的決策往往會越保守。本文顛覆了這一傳統看法,通過構建經濟政策不確定指數并進行相關的統計分析,本文得出如下結論:較高的經濟政策不確定性會導致較強的企業風險承擔,而公司的CEO年齡、財務杠桿大小則會抑制企業的風險承擔能力。為了減少經濟政策不確定性而帶來的負面沖擊,樹立對未來的信心和采取適當的激勵是行之有效的解決辦法。在實踐上,本文為企業提供了減少經濟不確定性沖擊的有效途徑,即通過規定合理的股權激勵政策,合理地控制管理層的決策。在理論方面,本文提出了應對經濟政策不確性的激勵框架,進一步豐富發展了經濟不確定性對微觀企業決策的影響分析,補充了如何應對經濟政策不確定性的研究缺口,提出了相關的對策:即通過政策引導樹立信心并采取適當的股權激勵政策來引導CEO的合理決策,進而平穩度過經濟政策波動期。(作者單位:西南林業大學)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00