四川小額貸款公司經營現狀分析及對策研究

2020-05-29 09:21:22

廣西質量監督導報 2020年4期

(瀘州職業技術學院 四川 瀘州 646000)

一、四川小額貸款公司的現狀

自2008年政策首次允許小額貸款公司設立以來,小額貸款公司機構數量及貸款余額呈井噴式增長。截至2019年9月末,全國小額貸款公司共7680家,貸款余額9287.99億元。隨著政策的支持逐漸增強,小額貸款公司已成為我國信貸市場的重要組成部分和補充力量,也是當前我國民間資本進入金融領域以及中小型企業對外融資的一條重要途徑和通道。現階段,四川小額貸款公司經營表現主要有以下幾點:

(一)小額貸款公司的的數量逐漸降低

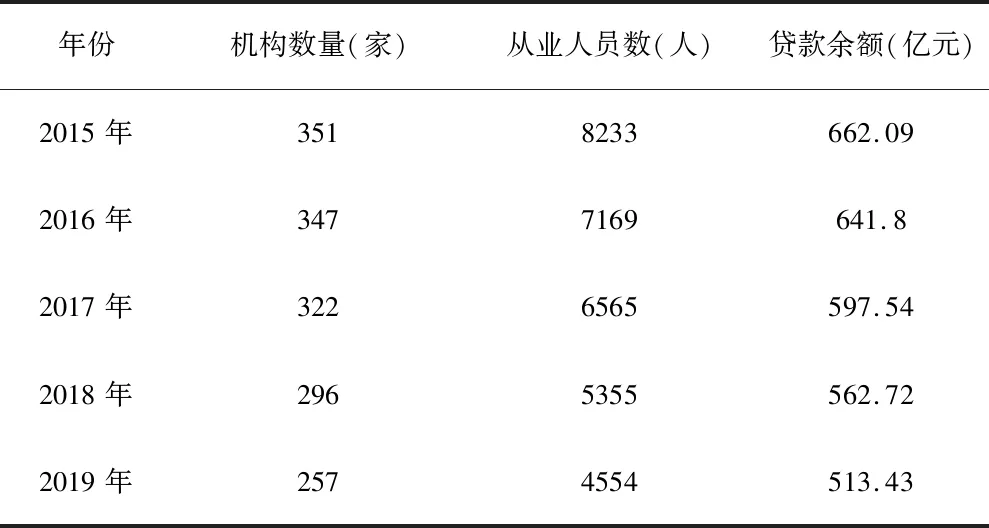

四川是全國最早試點開展小額貸款業務的地區之一。據中國人民銀行發布的《2019年三季度小額貸款公司統計數據報告》,截至2019年9月末,四川小貸公司共有257家,數量全國排名第十七,貸款余額排名全國第五。然而,近年五川小額貸款公司總體已呈現縮水態勢:2015年9月至2019年9月,機構數量從351家降至257家,貸款余額由662.09億元降至513.43億元,具體如表1-1所示:

表1-1 四川小額貸款公司2015.09-2019.07年情況統計

資料來源:根據中國人民銀行總行網站《小額貸款公司分地區情況統計表》整理。

小額貸款公司總體縮水的主要原因:第一,受到宏觀經濟的影響,整體行業持續不景氣,小微企業生存受到極大影響,小微企業有效資金需求降低,同時償債能力下降;第二,小額貸款行業自身定位不清、融資渠道狹窄、經營成本高昂、風險管控能力差和不良貸款居高不下等,導致小額貸款公司持續倒閉;第三,上級監管部門對小額貸款行業管理不斷收緊,導致違規小額貸款企業倒閉增加;第三,因為民間資本相對于小額貸款公司貸款速度、貸款手續等較便利,導致民間資本大量擠占小額貸款公司本來就狹窄的客戶群,從而加劇小額貸款公司的倒閉。

(二)上級監管部門對小額貸款行業監管越來越趨于規范

為了更加規范小額貸款行業,2019年1月1日,由四川省地方金融監督管理局提出并牽頭組織四川省小額貸款公司協會、成都市標準化研究院共同編制的四川省地方性行業標準《小額貸款公司服務管理規范》(以下簡稱《規范》)正式實施,這也是全國首個地方性小額貸款公司行業標準。該《規范》共10章,涵蓋了小額貸款公司組織管理、服務要求、客戶檔案管理、貸款風險管理、投訴管理、質量管理和評價改進等,全面覆蓋小額貸款公司的基礎設施、產品服務、風險防控和金融監管等領域,著重規范小貸公司的組織管理、業務操作、內控制度,指導小貸公司完善內部流程、做好風險管理,建立健全投訴和質量管理機制等,為保護小額貸款行業正常持續發展提供了重要依據。

(三)金融風險評估難度大,小貸公司經營成本高

小額貸款公司作為傳統金融機構的一大補充,主要針對小微企業、農村地區的個體工商戶、自主創業的農民等提供小額貸款服務。同時,四川作為農業大省,農戶群體大,融資需求旺盛,但是農戶信用記錄缺失、抗風險能力弱,小額貸款行業對此類客戶金融風險評估難度大,導致小額貸款公司經營成本高,運行難度較大。

(四)運營效率全國前列,發展前景大

截止2019年9月底,四川市小額貸款公司數量在全國排第16位;從業人員數在全國排第5位;實收資本在全國排第5位;貸款余額在全國排第5位。

從企業運營效率來看,四川省小額貸款公司戶均從業人員數全國與重慶市和廣東省并列第一位,18人/家;戶均實收資本全國排名第五位,1.72億元/家;戶均貸款余額全國排名第三,1.998億元/家。三項指標在全國31個省、直轄市和自治區中都排名前列,這說明通過四川小額貸款公司未來發展前景巨大。但是,也要看出,四川小額貸款公司從業人員整體行業技術能力還有待進一步提高。

二、政策建議

通過對四川小額貸款行業現狀進行分析,要使小額貸款公司健康可持續發展下去,需要通過以下幾個途徑:

1.加大政府對小額貸款公司的支持力度,從宏觀層面保證小額貸款公司健康持續的發展

小額貸款公司之所以面臨的風險較其他金融機構大,除了它所貸款的對象主要是風險較高的中小企業和農戶外,政府對小額貸款公司制定的政策不規范性和嚴厲性也是導致小額貸款公司風險較高的原因之一。政府出于保護居民財產和防范非法融資的原因,對小額貸款募集資金要求過于嚴格,為了較低小額貸款的流動性風險和經營風險,相關部門可以先建立一套評估小額貸款公司信用的指標體系,通過該指標體系評選出信用較好,社會名譽較高的小額貸款公司。對于這些小額貸款公司,相關部門可以放款這些小額貸款公司對外募集資金限制,這也是一舉兩得的事情,一是小額貸款公司通過源源不斷的資金來擴大貸款對象,即降低了小額貸款公司的風險,也滿足了貸款對象的需求;二是對于投資于小額貸款公司的投資者來說,也給他們提供的新的投資對象,擴大了他們的理財途徑。

2.利用現代金融科技技術,降低小額貸款行業成本

小額貸款行業面臨的最主要分險來源于客戶的信用記錄幾乎為零,導致小額貸款行業經營風險長期居高不下,這也是制約小額貸款行業發展最主要原因之一。近年來,隨著大數據、云計算以及人工智能、區塊鏈等金融科技手段的不斷出現,小額貸款公司通過利用現代金融科技技術,建立客戶信用檔案,確定客戶貸款信用門檻,降低貸款壞賬率,同時也降低小額貸款公司運營成本。

3.對農村地區加大宣傳力度,提高農民的金融風險意識和還款意識

由于農村地區長期以來都處于金融的邊緣地區,農民獲得金融風險和信用風險的知識較少,為了降低小額貸款公司的信用風險,加大對農村地區金融法律法規的宣傳,對提高農民還款意識和金融風險意識有幫助。同時建立相應的信用激勵一約束機制,以便為信用良好的個人提供再貸款優惠,給予公開表彰,并輔以一定的物質激勵等,而為不講信用者提供相應的再貸款利率增加,加收滯納金等處罰手段,不斷強化貸款者信用意識,通過宣傳加制度,提高農戶的金融風險意思和還款意思。

4.完善企業內部控制制度,加強人才隊伍建設

通過有力的企業制度和強勁的人力資源,將小額貸款公司由追求數量上的擴張轉向為尋求優質客源的提高,根本上解決公司風險高的問題,從而實現由粗放型經營向集約型經營的轉變;于此同時,小額貸款公司可以實施多元化經營發展戰略,以貸款為主,其他業務為輔的方式分散公司面臨的風險,并且通過大力開展中間業務,開發出新利潤的增長點,最后,通過不斷加強人才隊伍建設,通過選拔大量的法律、金融、計算機等專業人才,提高工作效率,降低評價風險成本,促進企業增長。