獐子島遞延所得稅資產會計信息質量研究

2020-05-29 09:21:32

廣西質量監督導報 2020年4期

(河北經貿大學 河北 石家莊 050061)

一、獐子島公司遞延所得稅資產確認研究

(一)獐子島公司簡介

獐子島集團股份有限公司于1958年建成,是一家綜合性的海洋食品有限公司,公司以水產養殖為主,包括海產品培育、養殖、加工、貿易、運輸等。

而在2014年,由于自然災害的影響,導致獐子島公司資產受損,即獐子島絕收事件,最終導致公司發生巨額虧損,稅前利潤為-131,915萬元。2015年公司仍然處于虧損狀態,主要就是自然災害對海產養殖場的損害使得公司的盈利能力急劇下降,由此看來,此次自然災害對獐子島公司價值產生了負面影響。而在2017年,由于降水影響,獐子島公司再一次發生了扇貝死亡事件,造成公司利潤虧損。

(二)獐子島公司遞延所得稅資產相關數據分析及影響

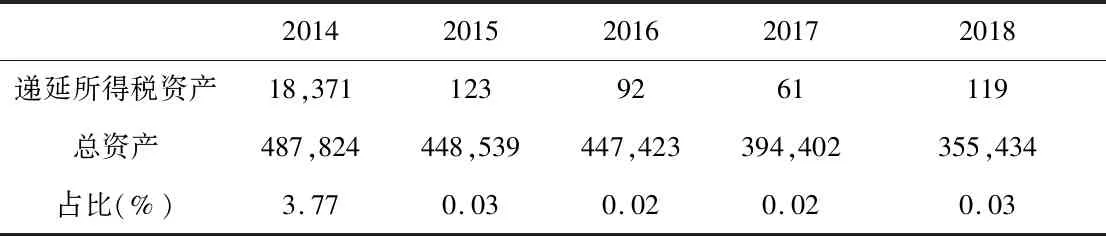

(1)近五年遞延所得稅資產占總資產比重

表1獐子島公司2014—2018年遞延所得稅資產及占比(單位:萬元)

20142015201620172018遞延所得稅資產18,3711239261119總資產487,824448,539447,423394,402355,434占比(%)3.770.030.020.020.03

由表1可以看出,獐子島公司2015至2018年遞延所得稅資產占總資產的比重不足總資產的1%,而2014年遞延所得稅資產達到了總資產金額的3.77%,遞延所得稅資產前后發生如此大的變化,表明企業可能利用遞延所得稅資產對企業的利潤進行盈余管理。并且公司在2014年財務報表中披露了對于本期確認的遞延所得稅資產,公司預計在2015至2019年間將累計實現11億元的利潤總額以產生足夠的應納稅所得額進行抵扣。然而實際上公司在2015至2019年的利潤總額并沒有達到11億元,從而說明公司的判斷違反了謹慎性要求。由此看來,應當對遞延所得稅資產的確認條件進行完善,不應當僅依靠未來期間是否能獲得足夠的應納稅所得額為基礎。

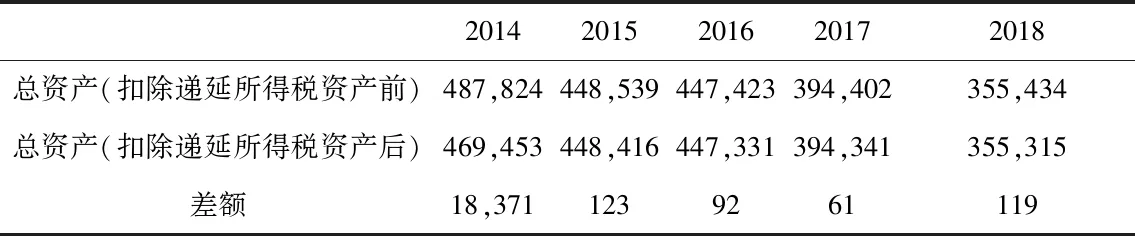

(2)對資產負債表的影響

表2獐子島公司2014—2018年遞延所得稅資產對總資產的影響(單位:萬元)

20142015201620172018總資產(扣除遞延所得稅資產前)487,824448,539447,423394,402355,434總資產(扣除遞延所得稅資產后)469,453448,416447,331394,341355,315差額18,3711239261119

由表2可以看出,2014至2018年,公司在年報中列示的總資產均高于扣除遞延所得稅資產后的總資產,且在2014年虛增資產金額達到了1.8億元,由此可知,確認遞延所得稅資產能夠使得公司的總資產增加,從而使得公司真實的資產狀況被掩蓋。另一方面,總資產虛增則會導致資產負債率偏低,使得公司償債能力高于實際情況,從而對報表使用者產生一定的影響。

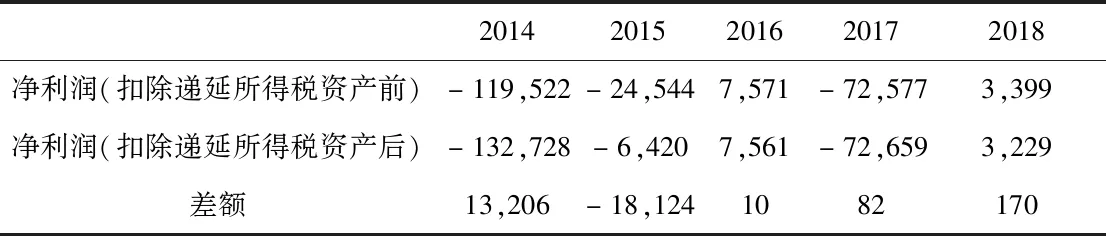

(3)對利潤表的影響

表3獐子島公司2014—2018年遞延所得稅資產對凈利潤的影響(單位:萬元)

20142015201620172018凈利潤(扣除遞延所得稅資產前)-119,522-24,5447,571-72,5773,399凈利潤(扣除遞延所得稅資產后)-132,728-6,4207,561-72,6593,229差額13,206-18,1241082170

由表3可知,由于公司2014年確認的大量遞延所得稅資產,導致遞延所得稅資產對公司凈利潤的影響較大,扣除前后的差額達到了13,206萬元,意味著公司凈利潤虛增了1.3億元。而在2015年至2018年,雖然遞延所得稅資產對凈利潤的影響沒有2014年大,但是可以看出,扣除遞延所得稅資產前的凈利潤均高于扣除之后的凈利潤,可見遞延所得稅資產可以虛增企業的利潤,使得公司經營業績高于實際業績,影響投資者的決策。

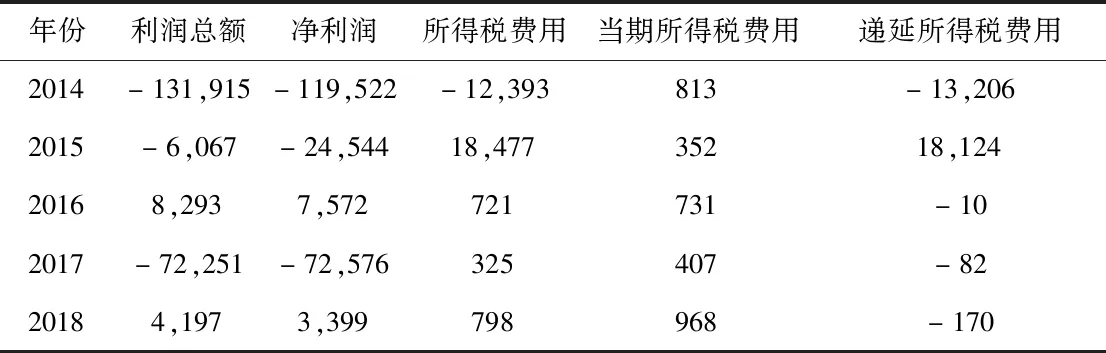

表4獐子島公司2014—2018年凈利潤和所得稅費用(單位:萬元)

年份利潤總額凈利潤所得稅費用當期所得稅費用遞延所得稅費用2014-131,915-119,522-12,393813-13,2062015-6,067-24,54418,47735218,12420168,2937,572721731-102017-72,251-72,576325407-8220184,1973,399798968-170

一般而言,企業的當期所得稅費用為正值,則意味著企業當期是盈利的,反之,則是虧損的。但從上表4中可以看到,2014年至2018年當期所得稅費用均為正值,而企業并非每年盈利。原因在于企業的所得稅費用受到企業當期所得稅和遞延所得稅的共同影響,而在遞延所得稅的影響下,企業的凈利潤與當期所得稅之間變動沒有規律性。例如,2014年獐子島公司的當期所得稅費用為813萬元,但是由于同年獐子島確認了巨額的遞延所得稅資產,導致公司當年的所得稅費用為-12,393萬元,破壞了利潤與所得稅費用之間的規律,影響了企業會計信息的可靠性與可理解性。

此外,獐子島公司2014、2015年均處于虧損狀態,若2016年仍然處于虧損狀態則會影響公司的正常經營,于是2016年公司只確認了721萬元的所得稅費用,實現了7,572萬元凈利潤,由虧損轉為盈利,解除了退市風險。

綜上所述,由于會計準則中規定的遞延所得稅資產的確認條件存在不足,使得一些企業對遞延所得稅資產的確認主要依靠會計人員和管理層的主觀判斷而缺少實際依據,企業可能會利用遞延所得稅資產操縱企業的利潤,從而無法反應企業的真實盈利水平,另一方面,企業的遞延所得稅資產會通過所得稅費用影響企業的稅后利潤,甚至會影響企業的財務報表和相關財務指標,使得財報使用者無法獲取到真實的財務信息影響其作出的相關決策。

二、建議及啟示

采用資產負債表債務法核算所得稅會計,以便于提高會計信息的質量,提供更加有用的會計信息,但是由于其存在某些不足使得一些企業的會計信息質量下降,對報表使用者產生影響,本文通過對獐子島公司近五年的遞延所得稅資產進行研究分析,對獐子島公司遞延所得稅資產的信息質量存在的問題提出以下解決措施。

1、對遞延所得稅資產的確認條件進行完善

企業能夠確認大額遞延所得稅資產主要是抓住了遞延所得稅資產確認條件存在一些漏洞,會計準則只規定了其確認條件依靠企業未來能否取得足夠的應納稅所得額,而對于企業未來的經營變化主要依靠企業管理層的估計和判斷,因此,應當完善遞延所得稅資產的確認條件,對于企業未來取得的應納稅所得額進行限定。此外,對于遞延所得稅資產確認金額較大的企業,應當規定其詳細列示相關明細及產生的原因,以防止企業財務人員利用遞延所得稅調控企業利潤。

2、提高企業財務人員執業能力

獐子島公司2014年確認大量的遞延所得稅資產,主要是因為財務人員過高的估計了未來的企業的盈利能力,認為企業在2015至2019年能獲取到11億元的稅前利潤。由此可以看出,財務人員可能會依靠主觀判斷利用大額遞延所得稅資產操縱企業的利潤。因此,企業應當對于財務人員進行專業培訓,提高其專業知識水平,合理估計企業的未來盈利能力,合理確認遞延所得稅資產,提高財務報表的可靠性和相關性。

3、加大審計監督力度

獐子島公司2014年由于自然災害的影響致使近8億元的存貨遭受損失,最終造成了13.2億元的巨額虧損,而公司大額存貨虧損,會計師事務所認定其不存在重大錯報,對于公司確認的不符合會計準則要求的大額遞延所得稅資產也沒有受到質疑。會計師事務所對于上市公司的監督力度不夠,可能會為上市公司利用遞延所得稅資產進行利潤操縱提供可乘之機。因此注冊會計師開展審計業務時應注意上市公司遞延所得稅資產的確認是否符合會計準則的規定。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中國塑料(2016年3期)2016-06-15 20:30:00

湖南農業(2016年3期)2016-06-05 09:37:36