淺析平衡積分卡在融資擔保公司績效管理中的運用

2020-06-01 07:24:32趙思應

財會學習 2020年14期

關鍵詞:績效評價

趙思應

摘要:融資擔保公司傳統績效評價注重財務指標及業務指標,導致其未能持續穩定健康的發展。平衡積分卡作為一種新興的業績評價體系,其引入非財務績效評價指標對傳統績效評價指標進行補充,本文著重探討融資擔保公司基于平衡積分卡四個維度指標體系的具體設計,并提出應用建議。

關鍵詞:融資擔保公司;績效評價;平衡積分卡

一、引言

(一)融資擔保公司發展現狀及作用

近年來,融資擔保公司經歷了快速發展及風險爆發,目前大部分融資擔保公司退出市場,部分運營較為穩健的擔保公司得以留存。究其原因,主要的一點是傳統的績效評價體系存在考核指標單一、重業務而輕風險控制、重短期目標而輕長遠發展,忽視員工成長培養等方面問題。

融資擔保公司在穩定地方經濟增長,解決中小微企業“融資難、融資貴”問題發揮著不可或缺的作用,需要行業的監管者及參與者仔細分析,提出解決辦法,更好的為中小微實體經濟服務。

(二)平衡積分卡原理

平衡積分卡是以戰略和遠景為中心,從財務、顧客、內部業務流程和學習與成長四個維度出發,綜合衡量、評價企業的績效,引入“顧客、內部業務流程、學習與成長”等非財務績效評價指標作為對財務指標的補充,并以戰略和遠景為中心,將績效評價和戰略實施與修正緊密聯系起來[1]。融資擔保公司傳統的績效評價指標以凈利潤及在保余額作為核心評價指標,導致考核評價不全面,應充分利用平衡積分卡原理,在財務指標和在保余額的基礎上,引入風控維度及員工成長維度,增加對不良率、員工保持率等指標,豐富和完善評價體系,促進融資擔保公司穩定健康發展。

二、傳統融資擔保公司績效評價存在的問題

目前,融資擔保公司著重關心業務的拓展速度,著重考核在保余額的增速,忽視風險管理,忽略對客戶的服務承諾及員工的培養提高,導致運營三至五年后因風險爆發而退出市場,未能很好的為中小微企業提供融資服務。

(一)評價指標單一

融資擔保公司目前考核指標集中于在保余額,凈利潤等財務業務指標,比較單一,經營層往往為了指標,只關心擔保業務的新增落地,凈利潤的實現,而不能考慮股東、客戶、合作伙伴、員工以及社會貢獻等指標。

(二)重短期目標輕長遠規劃發展

傳統的擔保公司績效評價模式著重短期易實現的財務指標及業務指標,而沒有考慮長遠發展、風險的控制、員工的成長培養以及市場的培養等,特別是沒能較好的控制風險,導致經營三至五年后,風險項目爆發導致擔保公司未能持續健康發展。

(三)重業務發展輕保后監管

傳統的績效評價模式在以業務增長為導向,輕保后監管,表現在監管方式松散,隨意性較大,監管浮于表面,未能真正了解客戶的真實經營情況以及存在的問題,保后監管的完成率較低,完成質量較差。

(四)風險指標重視度不夠

傳統的績效評價體系注重考核財務及業務指標,較少考核不良率、問題項目金額占比,對風險控制缺乏重視,更有甚者,未建立風控部及法務部,導致對項目的盡調不深入,保后監管流于形式,風險的化解不夠專業及時,埋下諸多風險隱患。

三、基于平衡計分卡的指標評價體系

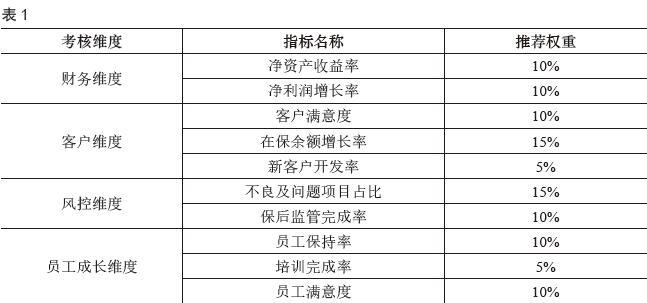

融資擔保公司應充分利用平衡積分卡的績效評價體系,著重引入不良及問題項目金額占比,保后監管及員工的提升培養指標,從風控維度以及員工成長維度對傳統的績效評價指標體系進行補充和完善。(見表1)

(一)財務維度

財務維度指標是考核融資擔保公司經營成果的綜合指標,以凈資產收益率為主,輔以凈利潤增長率,不但考核企業短期盈利能力,同時考核企業的成長性,將短期和長期考核評價相結合。

(二)客戶維度

客戶維度指標是考核融資擔保公司服務中小微企業的能力、效率及效果,通過客戶滿意度調查,在保余額增長率及市場的開拓能力,引導公司追求業務規模擴大的同時,注重對客戶的服務效率和效果。

(三)風控維度

風控維度指標是考核融資擔保公司對風險控制的重視程度,著重考察不良和問題項目金額占比及保后監管的完成率,引導公司注重對風險控制,流程管理,完善保后監管。控制風險,融資擔保公司方能長遠發展,體現評價體系與遠期目標及公司戰略的契合度。

(四)員工成長維度

融資擔保公司對員工的素質要求較高,要求有較好的金融、財會、法律、市場以及溝通等多方面的綜合素質,員工成長維度著重評價員工的滿意度及員工保持率,持續加強對員工的培養,提高員工的專業技能以及職業道德修養。

四、應用平衡積分卡的意義

(一)指標綜合性強,將長期目標和短期目標相結合

基于平衡積分卡原理的績效指標體系,分別從財務維度、客戶維度、風控維度及員工成長維度四個方面對業績評價進行要求,不但注重財務指標完成情況,更多還需要考慮業務發展情況,風險控制情況,員工的成長穩定情況,不但要求注重短期的盈利能力,更要注重對風險的控制以及員工的成長培養,為后續發展夯實基礎,將長期目標與短期目標考核相結合,公司方能穩步健康的成長。

(二)基于平衡積分卡的考核體系強調多維度平衡

基于平衡積分卡的考核指標體系從多個維度進行績效評價,讓融資擔保公司關注短期經營發展的同時,考慮客戶的質量,項目風險的控制,員工成長及穩定,讓經營多維度并舉。

五、融資性擔保公司使用平衡積分卡的建議

(一)評價體系應結合自身戰略及實際,調整指標考核體系

績效評價體系應考慮自身公司戰略定位及實際,不管是指標的設計,還是權重占比,應結合公司戰略及實際,業務定位,股東愿景等實際情況,精心設計和調整指標體系,從多維度進行考核和評價,進而實現公司的戰略。

(二)搭建信息化系統,為考核提供技術支持

在實際應用過程中,指標計算數據來源較廣,需要復雜的基礎數據作為支撐,部分指標還需人為主觀評價以及第三方評價指標。應結合公司實際,建立并完善信息化系統,并將平衡積分卡的要求嵌入信息化系統,使考核指標數據容易獲得,同時準確性更高,更公平,員工的接受度更高。

(三)業務發展、內部控制、信息化系統、績效考評合四為一

目前,很多融資擔保公司建立并完善了內部控制制度,搭建了信息化系統及績效評價指標體系。但各管理體系相互獨立,缺乏統一,導致效率效果不佳,不良率及問題客戶逐年上升,制度及考核評價流于形式。

只有將公司的內部控制與業務發展相匹配,信息化系統與內部控制相融合,同時又嵌入績效考評指標體系,各管理職能相互統一又相互制約,方能實現公司戰略,實現公司使命。

六、結束語

融資擔保公司穩定健康的發展,對解決中小微企業融資難、融資貴問題有較好的意義。融資擔保公司需要利用積分平衡卡原理,建立并完善多維度平衡的績效考評體系,從公司的戰略及使命出發,充分考慮自身業務發展定位,結合內部控制體系要求,搭建符合自身發展的信息化系統,提升管理,提升為中小微企業服務的能力,提高合作伙伴滿意度,提高中小微客戶的體驗感,提高員工幸福感,為中小微企業融資提供增信,為穩增長穩就業貢獻力量。

參考文獻:

[1]葛志偉.基于平衡積分卡的商業銀行績效管理體系設計[J].金融觀察,2009 (1):103-104.

[2]柯希君.基于平衡積分卡法的湖北省城市商業銀行經營績效比較研究[J].當代經濟,2017 (9):52-53.

[3]扈文麗.農村信用社績效評價指標體系構建_基于平衡積分卡原理[J].管理世界,2016 (5):64-66.

[4]趙妍柳婷.平衡積分卡在光大銀行績效管理中的運用[J].財會學習,2017 (10):207-208.

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26