EVA、股權集中度對央企研發投入影響的研究

2020-06-02 06:02:06李斌曹琳向有濤

商業會計 2020年1期

李斌曹琳向有濤

(1、2中國地質大學(武漢)經濟管理學院會計系湖北武漢430074 3湖北省社會科學院湖北武漢430077)

一、引言

經濟增加值(Economic Value Added,EVA)是指從稅后計算的凈利潤當中扣除資本成本后的所得,比傳統會計指標更能反映一個企業的價值創造能力。該指標于20世紀80年代末由思騰斯特管理咨詢公司創立。

隨著EVA指標在企業業績考核中的作用越來越大,2010年,國務院國資委頒布相應文件,建立起了以經濟增加值(EVA)為核心的企業業績考核指標體系,其中將EVA考核的比重提高到了40分。2012年底,又將EVA在企業績效考核中的權重提高到了50分。國資委大力推行EVA考核的目的在于引導央企從追求短期利潤向增加企業長期價值轉變,約束央企的投資浪費行為,鼓勵央企高管從事對企業長遠發展具有戰略意義的研發投資,使央企更加注重企業資源的配置效率,最終促使企業回到理性發展的軌道上。

文章以我國上市央企為研究對象,分析了EVA、股權集中度與研發支出之間的動態關系,探討了如何通過優化股權結構實施EVA績效考核機制,引導上市央企增加研發投入,實現長期價值。相關的經驗證據與結論,對于優化民營企業及非上市公司的治理結構,促進技術創新方面亦具有一定的參考價值。

二、文獻回顧與理論假設

國內外學術界對企業EVA考核指標的實施與研發支出之間的關系進行了大量的研究。Lovata,Costigan(2002)研究發現應用EVA的樣本公司比沒有應用的公司有更高的研發支出。楊世春(2008)研究表明EVA業績評價體系更加注重企業長期價值創造,能夠有效地緩解企業長期研發投資不足的問題。李志學和郝亞平等(2014)以130家上市中央企業為研究對象,指出EVA考核能促進中央企業控股上市公司尤其是高技術產業中的央企控股上市公司的研發能力和水平,有利于促進這類上市公司進行技術轉型升級。譚丹鳳(2015)依據經濟增加值理論,驗證了2010年實施的經濟增加值考核辦法對中央控股上市公司研發投資行為的正相關影響。

綜合前人研究,可以發現EVA對企業研發支出的影響主要表現在能夠給企業高管帶來一種長期價值創造的理念,使其更加關注有長期價值的投資項目。企業技術創新項目本身具有的資金需求大、周期長和風險大等特征,以傳統的會計利潤為中心的企業績效考核方式,必然會導致企業管理層選擇性地減少資金需求大的研發投資項目的力度。而經濟增加值(EVA)考核則引進了會計調整的相關概念,對一些能夠產生長期收益的項目,采用資本化替代費用化的方式,在EVA計算的過程中可將研發費用作為一項重要的會計調整項,通過上述辦法鼓勵經營者積極開展研發活動,提升企業長期價值創造能力。在國資委現行的以EVA為核心的企業績效考核體系中,減輕了管理層因為追求短期盈余指標而減少研發投入的問題。這雖然不能改變研發投入活動本身所具有的特性,但改變了管理層的決策理念,促使其更加積極進行有利于企業可持續發展的研發投入。基于以上,本文提出第1個假設:

H1:央企實施EVA考核對研發投入有正向相關性的促進作用。

除業績考核因素外,研究表明股權集中度與企業研發投入有相關性。陳曉(2000)和謝軍(2006)等學者認為持股比例越高的大股東,相比于股權分散的企業,其對公司內部管理層的監管能力越強,有利于降低經理人企業投資的短視行為。大股東更愿意追求研發投入高風險所帶來的高回報性。大股東更多地考慮企業的可持續發展,注重長期利益,而小股東則更加關注短期利益的實現,股權相對集中有利于發揮大股東的效能,增加企業研發投入。Yafeh & Yosha(2003)、楊建君和盛鎖(2015)的研究則持相反觀點:認為股權越集中,研發投資就越少。陳隆等(2005)通過對制造業的數據進行研究發現,企業研發投入與股權集中度之間呈U型關系,適度分散和絕對集中的股權結構均有利于企業增加研發投資。劉勝強和劉星(2010)的研究結果表明,企業研發投入與第一大股東持股比例存在U型關系。楊建君等(2015)的實證研究結果亦支持了U型關系的假設。

基于前人的研究,我們認為央企管理層同樣面臨著根據相關主管部門的風險偏好權衡研發項目風險與收益,進行資源配置的問題。國資委作為央企的控制性股東,現階段其投資已集中到關系國計民生與社會經濟命脈的關鍵行業領域,偏好通過穩健的財務控制來平衡長短期收益之間的關系。上市央企股權分散程度相對較高,其管理層面臨小股東追求短期收益壓力,控股股東股權比例的適度增加可以緩解資本市場壓力,有利于企業增加長期研發投入。但隨著控股股東股權比例的不斷提高,超過最佳股權比例時,則會帶來控股股東對管理層過度監督的問題,削弱管理者技術創新的自主性與靈活性。同時,管理者與控股股東之間的代理問題會進一步凸顯,造成管理層風險偏好降低,在研發投資決策上出現短視行為。因此,只有適度股權結構能夠有效平衡股東和代理人之間的矛盾。小股東群體在一定程度上分散了大股東的創新投資風險,股權適度集中可使管理者的戰略規劃更符合大股東追求長期利益的發展目標,有利于加大研發投入上的資源配資。基于此,本文提出第2個假設:

H2:隨著央企股權集中度的提高,上市央企EVA與研發投入之間的關系會呈現出倒“U”型的非線性關系。

三、模型設定與研究方法

根據以上的理論分析,央企上市公司EVA與研發投入之間可能因為股權集中度的不同而呈現出非線性關系,從而表現出區間效應。但是,無法準確判斷央企EVA與研發投入之間是否存在結構轉折點。所以需要進行OLS和靜態面板回歸分析,檢驗央企EVA對研發投入的影響是否顯著,之后再進行是否存在區間效應的分析,即在不同股權集中度下,上市央企EVA對研發投入的影響趨勢是存在差別的。以下是靜態面板模型和門檻面板模型的構建過程。

(一)靜態面板模型

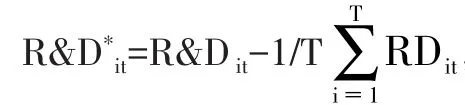

一般來說,靜態面板模型可根據隨機干擾項的不同將靜態面板模型分為固定效應模型與隨機效應模型兩種情況。模型形式見(1)式:

上述模型中:i表示公司,t表示年份;R&D表示被解釋變量;EVA表示解釋變量;SIZE和Dual為控制變量;α為常數項,βi為待估參數,μi為個體效應,γt為時間效應,ξit為隨機干擾項。

(二)門檻面板模型

由于早期文獻對于模型中門檻值的確定,主要由研究者自身主觀決定,為了避免人為劃分門檻區間所造成的誤差和偏誤問題,同時,為了使門檻區間的劃分更為科學合理,本文采用Hansen在1999年提出的門檻面板模型來研究在不同的股權集中度區間下經濟增加值(EVA)對公司研發投入R&D的影響效果。本文重點介紹單一門檻模型的構建,進而延伸到雙重門檻甚至多重門檻。以研發投入R&D為被解釋變量構建門檻模型如下:

其中,i表示公司,t表示年份,R&D和EVA分別為被解釋變量(研發投入)和解釋變量(經濟增加值)。Xit為一組對公司研發投入有顯著影響的控制變量,包括公司規模(SIZE)、獨立董事比例(Dual),git為門檻變量,即本文分析所要用到的股權集中度(Topl),γ為門檻值,需要通過具體估計才能得到,μi用于反映不可觀測的央企個體效應,ξit~i.i.dN(0,δ2)為服從正態分布的隨機干擾項。

同時對各變量觀察值進行累堆,經過變換后的模型使用(4)式的矩陣形式來表達:

對于給定的門檻值γ,我們可以結合(4)式對其進行最小二乘(OLS)方法估計β的估計值:

相應的殘差平方和為:

四、實證分析與結果

(一)樣本選取與數據來源

本文研究的是上市央企經濟增加值EVA對企業研發投入R&D影響的區間效應。選取央企為研究對象,剔除了ST央企、未上市央企、數據缺失的央企以及金融央企上市公司,最終得到了32家央企的樣本數據。研究數據主要來源于國泰安數據庫(CSMAR),考慮到數據的可獲得性,我們選擇2007—2015年作為樣本期,并采用Stata軟件進行數據分析。

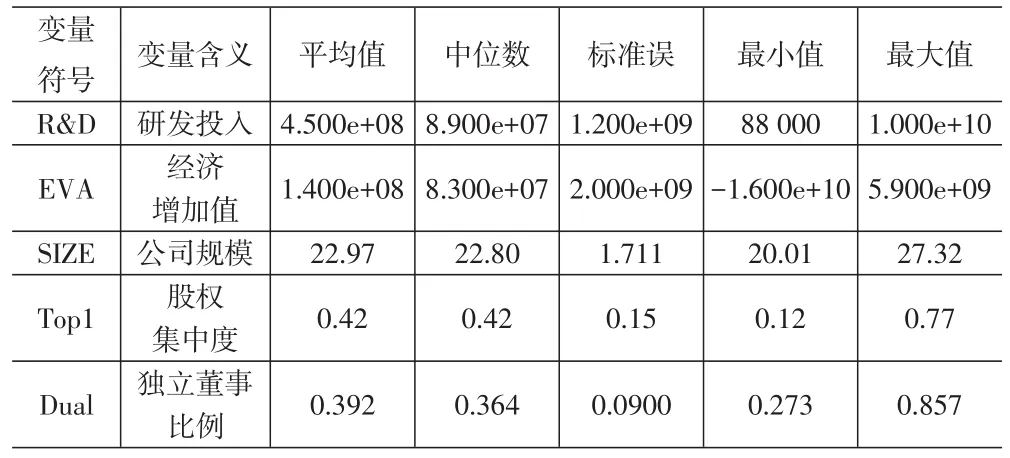

表1列示了模型中主要變量的定義方法和基本描述性統計量。根據表1,可以看出上市央企的研發投入的標準差很大,而且最小值和最大值之間的差距巨大,說明我國上市央企的研發投入上以及在不同年份上的研發投入的差距懸殊。央企研發投入最小值與最大值之間相差巨大,表明我國央企之間的價值創造能力差距較大。其他控制變量最大值和最小值的差距也比較大,SIZE、Top1和Dual分別達到了7.31、0.65和0.584。說明本文選取的上市央企在公司規模、研發投入以及創造能力等方面都存在很大的差異。

表1 變量描述性統計結果

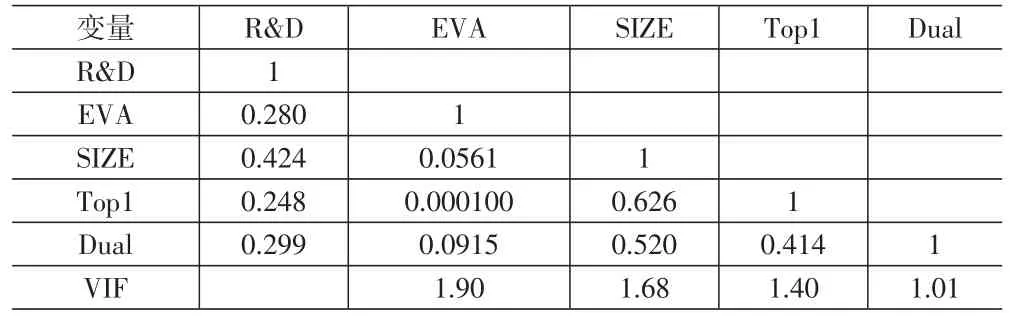

表2中呈現的是變量之間的線性相關系數,從中我們可以發現R&D、EVA、SIZE、Top1和Dual的線性相關程度都比較低。除了SIZE與Top1線性系數達到了0.626,其他變量之間的線性關系都在0.5以下。同時變量的方差膨脹因子(VIF)也小于2,VIF的平均值只有1.5,說明變量之間不存在嚴重的共線性問題。

表2 各變量相關系數矩陣

(二)實證結果

1.靜態面板模型分析。表3模型1、模型2、模型3和模型4分別表示OLS、穩健OLS、固定效應模型、效應模型。模型1、模型2和模型4中EVA能夠顯著提升上市央企的研發投入。根據表3中的模型1的回歸系數可知上市央企的EVA每提高1個單位,其研發投入就會增加0.151;穩健OLS結果與此相同;模型4中EVA每提高1%,上市央企的研發投入R&D就會增加0.094%,從而驗證了本文的假設1。從表3可以發現模型1—4中股權集中度(Top1)對央企研發投入都沒有顯著的影響。這可能是由于股權集中度(Top1)與央企研發投入之間不是單一的線性關系,所以才出現二者關系不顯著的現象。由于不同的股權結構會對公司業績產生影響,從而導致央企對研發活動可投入的資金大小不同,所以在不同股權集中度下,公司經濟增加值EVA對研發活動貢獻是不一樣的。

表3 靜態面板回歸結果

2.門檻面板模型分析。模型3反映的是企業的個體效應,其中央企業EVA對研發投入的影響并不顯著,可能是由于股權集中度(Top1)存在門檻效應(施東暉,2003),導致二者的關系不顯著,所以本文建立門檻面板模型,對央企的研發投入與EVA之間的關系進行進一步研究。

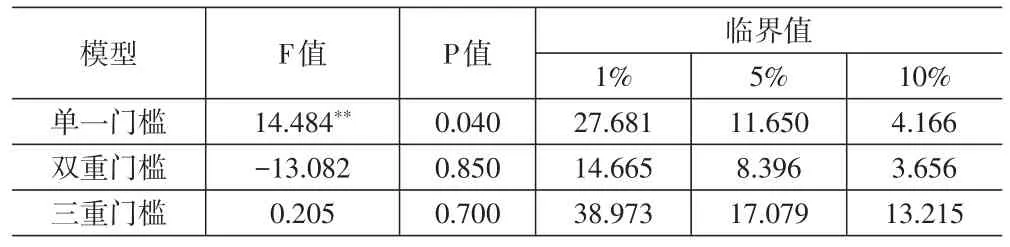

首先需要確定門檻變量(股權集中度)中門檻值的個數和門檻估計值。我們依次在一個門檻、兩個門檻以及三個門檻的假設下對模型進行估計,得到門檻效應檢驗的F統計量和相應的P值,見下頁表4。結果顯示,單一門檻的效應非常顯著,相應的P值為0.040,F值為14.484,即有一個門檻值的假設是成立的。但是二重門檻和三重門檻效應均不顯著,在10%的顯著性水平上不顯著,拒絕存在兩個或者三個門檻值的原假設,其自抽樣P值分別為0.850和0.700,說明股權集中度有兩重或三重門檻值的假設不成立。之后,通過門檻個數及門檻值來確定面板門檻模型的具體形式。因此,下面將基于一重門檻模型進行分析研究。

表4 門檻效果檢驗

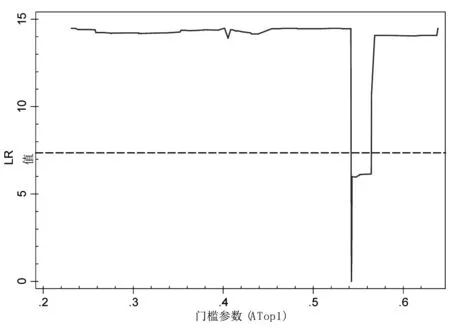

通過圖1可以更為清晰地了解估計門檻值參數及其置信區間的構建過程。門檻參數的估計值是LR等于0時的取值。在本文的單一門檻模型中的門檻估計值0.542是在統計量LR數值小于5%的顯著性水平下的臨界值而得到的,通過此方法能夠得到比較嚴謹有效的門檻值,具體詳情可見圖1和表5。我們可以根據得到的門檻值將各上市央企的股權集中度分為高低兩組,即低股權集中度(EVA1)和高股權集中度(EVA2)兩種類型。

圖1 門檻值1的估計值和置信區間

表5 門檻參數估計結果

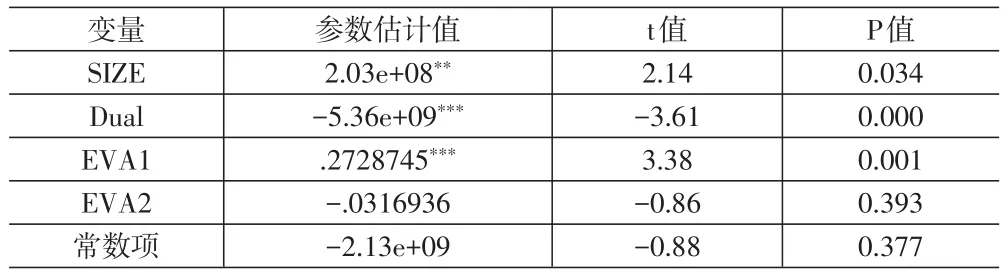

在表6中我們重點分析EVA和研發投入之間的關系。除了高股權集中度的央企沒有通過顯著性檢驗,其他各變量都通過了檢驗。其中公司規模SIZE在5%的水平上顯著,獨立董事比例在1%的水平上顯著。另外,低股權集中度的央企的EVA與研發投入R&D正相關;而股權比較集中的央企的EVA與研發投入負相關,但不顯著。整體而言,在考慮公司股權集中度差異的情況下,EVA與研發投入存在正相關關系,并且公司EVA對研發投入的影響程度會隨著股權集中度的不同而發生變化,從而驗證了本文的假設2。所以,得出了公司EVA和研發投入之間不是單一的線性關系。同時,股權比較分散時,央企EVA與研發投入正相關;當股權比較集中時,央企EVA與研發投入呈負相關關系。

表6 門檻模型估計結果

(三)穩健性檢驗

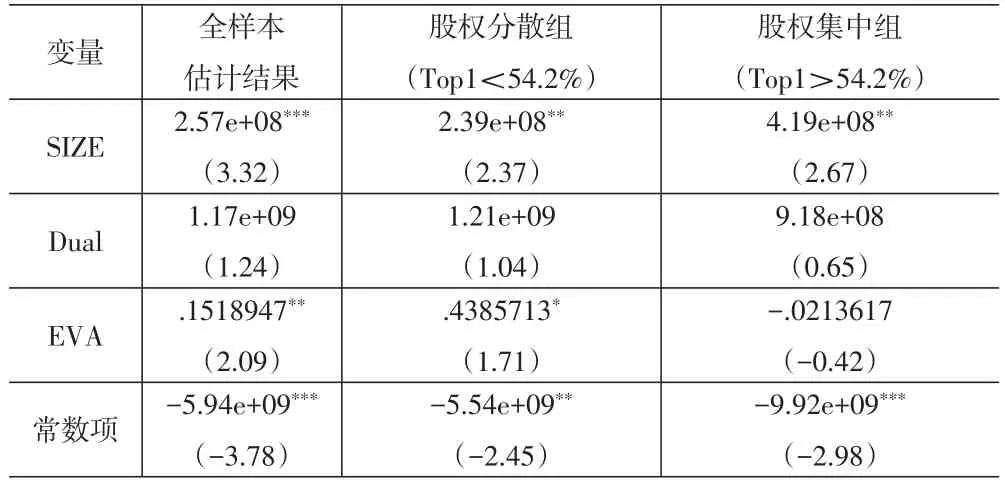

為了保證本文央企EVA與研發投入之間會呈現出倒“U”型的關系結論的可靠性,我們進一步以股權集中程度(Top1)為區間變量將樣本分為兩個區間,分別對EVA與央企研發投入進行線性回歸,則兩個區間樣本中,EVA與研發投入之間的線性關系方向應當為正、負。具體而言,以第一大股東的持股比例不同將樣本分為兩個組,即股權分散組(Top1<54.2%)和股權集中組(Top>54.2%),最后分別考察在不同組別下EVA對研發投入的影響。

表7 穩健性檢驗估計結果

由表7的結果來看,央企EVA在股權分散組和股權集中組中與研發投入之間依次為正、負線性關系。其中在股權分散組中EVA與央企研發投入在10%的水平上顯著,但在股權集中組中EVA與研發投入的負相關關系不顯著。這與上文中的結論相一致,進一步驗證了本文門檻面板模型結果的穩健性。本文認為上市央企股權分散程度相對較高,其管理層面臨小股東追求短期收益壓力,控股股東股權比例的適度增加有利于企業追求長期發展目標,增加長期研發投入。但是隨著控股股東股權比例的不斷提高,超過公司最佳股權比例時,則會帶來控股股東對管理層過度監督問題和管理層與大股東之間的代理問題,使得管理層在投資決策時出現短視行為,減少公司研發投入。

五、研究結論與啟示

本文基于2007—2015年上市央企的面板數據,利用靜態面板回歸模型和門檻面板回歸模型,通過研究發現,央企EVA與研發投入之間是一個以股權集中度為門檻變量的非線性關系,在不同的股權集中度的情況下,EVA與研發投入之間不再是單一的線性關系,而是會因股權的集中與分散而發生變化。

本研究的啟示在于:國有企業應重視由于公司股權結構配置可能帶來的公司治理難題,同時企業需要設計良好、有效的股權治理機制來協調股東與管理者在企業創新方面目標不一致的問題。國資委繼續堅持價值管理理念,在將EVA作為主要考核指標的同時,應繼續深化國有企業機制體制改革,引入市場競爭機制,以便更好發揮EVA考核對企業研發投入的引導作用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54