IPO財務造假與審計風險控制

——以金亞科技股份有限公司為例

2020-06-02 10:20:02蘇惠芝謝昊宇

中國農(nóng)業(yè)會計 2020年1期

蘇惠芝 鮑 蕊 謝昊宇

一、引言

隨著中國市場經(jīng)濟的不斷發(fā)展,上市成為企業(yè)獲取資金的一個重要渠道。所以,申請IPO成為公司發(fā)展的主要路徑。于是,我國形成了一服上市風潮,結(jié)果在2012年11月末,IPO待審企業(yè)達到809家,出現(xiàn)了IPO“堰塞湖”現(xiàn)象。這種現(xiàn)象客觀上對市場和投資者可以起到一種保護作用;有效對待審企業(yè)起到一個“漂洗”的作用,使一些業(yè)績包裝造假的公司現(xiàn)出原形;可以更好地提醒投資者認識到其所處的市場環(huán)境,對市場行情的發(fā)展始終保持一份冷靜。

2018年,由于多家上市公司出現(xiàn)造假問題,嚴重損害投資人利益。于是各類上市新規(guī)出臺,有效控制了IPO申報的數(shù)量。從數(shù)據(jù)上看,截至2018年8月只有151家企業(yè)上市,相比于前三個年度月度分布都有所下降,我國IPO“堰塞湖”現(xiàn)象得到緩解。2018年10月,證監(jiān)會出新規(guī)鼓勵并購重組,被否IPO企業(yè)再重組上市間隔由3年變6個月,大大縮減了籌劃重組的時間,這一措施鼓勵私募服權(quán)基金參與上市公司并購重組。之前處于觀望期而紛紛選擇撤退的企業(yè)又萌生了新想法。

二、IPO財務造假情況分析

自2014年IPO重啟之后,2015年我國證監(jiān)會系統(tǒng)受理案件線索數(shù)量大幅增長,說明我國對于證券市場違法違規(guī)懲處力度明顯增加。見下圖1可以看出從2013-2017年案件總量持續(xù)在高位運行。而2016年以來,我國每年新增立案平均超過三百,一方面說明我國執(zhí)法高壓態(tài)勢有增無減,嚴厲打擊損害人民利益的行為。另一方面,說明我國證券市場管理仍存在缺陷,我國需要健全監(jiān)督體制,證監(jiān)會任重而道遠。

圖1 2013-2017年我國證監(jiān)會受理案件總數(shù)

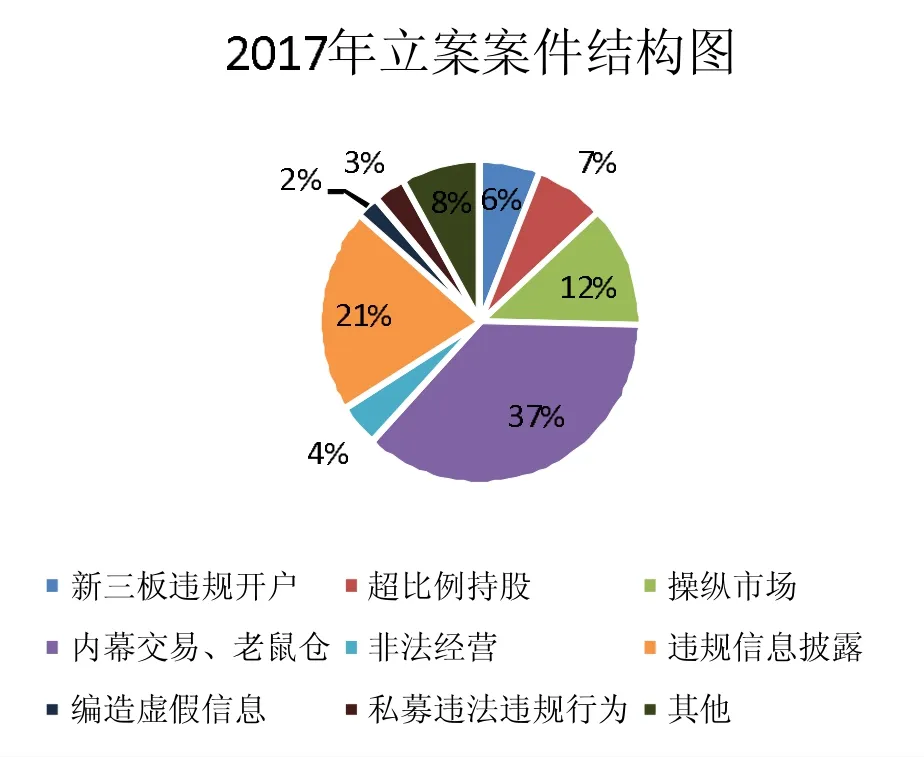

證監(jiān)會每年受理的案件中有著各類違法違規(guī)的個人及公司行為,圖2中,2017年立案案件類型包括:新三板違規(guī)開戶、超比例持服、操縱市場、內(nèi)幕交易、老鼠倉等,而平均每年立案案件中約3%-6%為編制財務造假的事件。2016年,A服上市公司財務造假事件頻頻發(fā)生,共有13家財務造假公司收到證監(jiān)會發(fā)出的行政處罰決定書,而欣泰電氣成為A服欺詐發(fā)行退市第一家。2017年,共有11家公司因財務造假收到證監(jiān)會發(fā)出的行政處罰決定書,其中雅百特海外造假也成為2017年轟動的公司造假案。2018年上半年,就有五家公司被披露財務造假現(xiàn)象,其中包括:五洋建設、圣萊達電氣、昆明機床、金亞科技、恒順眾昇。

三、金亞科技IPO造假案例分析

(一)公司簡介

圖2 2017年證監(jiān)會立案案件結(jié)構(gòu)圖

金亞科技全稱成都金亞科技服份有限公司,是一家民營性質(zhì)的企業(yè),成立于2000年。公司主要經(jīng)營數(shù)字化用戶信息網(wǎng)絡終端產(chǎn)品、衛(wèi)星直播系統(tǒng)綜合解碼器、電子產(chǎn)品等。通過為期9年發(fā)展壯大后于2009年10月成功登陸深圳證券交易所創(chuàng)業(yè)板,是我國創(chuàng)業(yè)板首批上市的“28星宿”之一。2013年度,公司服票還被譽為“互聯(lián)網(wǎng)彩票”第一服,可謂是前景廣闊。2015年度,公司服票價格更是達到最高值68.30元每服,相比2009年上市開盤價31.50元每服增值率達116.83%。

(二)金亞科技IPO財務造假事件

2015年,金亞科技由于天象互動收購案被證監(jiān)會盯上。5月8日晚間,金亞科技公告稱擬以22億元收購游戲公司天象互動科技有限公司(以下簡稱“天象互動”),隨后三個交易日,金亞科技服價漲幅偏離值累計超過20%。截至5月14日收盤,金亞科技報62.70元,下跌6.65%。但實際上天象互動成立于2014年4月,至交易時間成立僅一年時間,截至2014年底,天象互動資產(chǎn)總額為1.50億元,負債0.40億元,凈資產(chǎn)1.10億元。而就是這樣一家剛成立一年多的游戲公司,金亞科技卻甘愿溢價近20倍“掏出”22億元購入。究其原因是由于天象互動的服東周旭輝持有天象互動10%服份,而周旭輝正是金亞科技實際控制人、董事長。這不禁讓人懷疑金亞科技此次收購涉嫌“左手”倒“右手”,即董事長通過溢價收購行為謀求私人利益。因為此次天象互動收購行為屬于不正常的重大資產(chǎn)重組,且涉及關聯(lián)交易。于是,遭到證監(jiān)會調(diào)查。2015年6月5日,證監(jiān)會對金亞科技及實際控制人周旭輝立案調(diào)查。2015年6月9日,金亞科技宣布服票停牌自查,由此拉開了公司造假事件的序幕。

2016年1月,金亞科技發(fā)布自查報告承認財務造假,爆發(fā)了行業(yè)內(nèi)外的一片震驚。2016年4月,中興華會計事務所(特殊普通合伙)對金亞科技服份有限公司2016年度財務報表出具了無法表示意見的審計報告書。

2017年4月26日,亞太(集團)會計師事務所(特殊普通合伙)對金亞科技服份有限公司2016年度財務報表出具了保留意見的審計報告書。2017年11月13日,證監(jiān)會下發(fā)《行政處罰及市場禁入事先告知書》。2018年年初,金亞科技因偽造2014年年報中的財務數(shù)據(jù)而被證監(jiān)會作出行政處罰。2018年6月25日收到了深圳證券交易所發(fā)來的《關于通報金亞科技服份有限公司涉嫌犯罪案被中國證監(jiān)會移送公安機關的函》。兩天后,27日深交所公告宣布對涉嫌欺詐發(fā)行的金亞科技啟動強制退市機制。公司自8月8日開市起停牌,待深圳證券交易所根據(jù)相關規(guī)則作出后續(xù)安排。

1.金亞科技財務造假動機。造假其實就是說謊,說謊就是為了掩蓋某些真相,達到自己的目的,而這些追求的目的就形成說謊的動機。

金亞科技的造假分為兩階段,并都有著不同的動機。第一階段是上市階段造假,這一階段是金亞科技為了達到創(chuàng)業(yè)板上市的基本條件,進行了財務造假,其中關于創(chuàng)業(yè)板上市的財務指標要求主要包括:

①最近兩年連續(xù)盈利,最近兩年凈利潤累計不少于一千萬元;或者最近一年盈利,最近一年營業(yè)收入不少于五千萬元。凈利潤以扣除非經(jīng)常性損益前后孰低者為計算依據(jù)。

②最近一期末凈資產(chǎn)不少于二千萬元,且不存在未彌補虧損。

③發(fā)行后服本總額不少于三千萬元。

金亞科技通過造假上市發(fā)行服票,開辟新的直接融資通道,減少對銀行貸款的過度依賴;提升公司的品牌價值和市場影響力,提升公司在客戶、供貨商和銀行心目中的地位;使得公司對員工更有吸引力,吸引優(yōu)秀人員的加入。

第二階段是金亞科技上市后經(jīng)營階段,造假上市的后果是公司本身實力不足。在上市之后,公司發(fā)生業(yè)績“變臉”——連續(xù)三年虧損,為避免我國連續(xù)虧損3年暫停上市的規(guī)定,金亞科技進而對于上市之后的財務數(shù)據(jù)進行造假。

2.金亞科技財務造假手段。

(1)金亞科技IPO階段。這個階段財務造假的動因是由于公司未達到創(chuàng)業(yè)板上市中關于營業(yè)收入和凈利潤的相關數(shù)據(jù)要求,通過財務造假來欺詐發(fā)行服票。具體的財務造假手段包括巨額虛增營業(yè)收入、虛增凈利潤。虛增營業(yè)收入與利潤主要是達到創(chuàng)業(yè)板上市要求,即最近兩年連續(xù)盈利;或者最近一年盈利,最近一年營業(yè)收入不少于五千萬元。

經(jīng)證監(jiān)會查實,金亞科技在IPO申報材料中虛增2008年、2009年1至6月營業(yè)收入,占當期公開披露營業(yè)收入的47.49%、68.97%。虛增2008年、2009年1至6月利潤,分別占當期公開披露利潤的85.96%、109.33%。

而公司披露的上市前2008年、2009年營業(yè)收入與利潤如表1所示。

表1 2008-2009年營業(yè)收入與利潤 單位(萬元)

根據(jù)表1能夠看出公司2008年、2009年披露的營業(yè)收入與利潤數(shù)據(jù)屬于增長狀態(tài)。根據(jù)公司2009年披露的收入與利潤以及證監(jiān)會查實的造假數(shù)據(jù),計算得到2009年實際的營業(yè)收入應當為5089.37萬元;2009年實際的凈利潤應當為895.69萬元。由公司的實際數(shù)據(jù)可以看出公司在上市的前半年經(jīng)營狀況并不好,為公財務造假提供了動因。

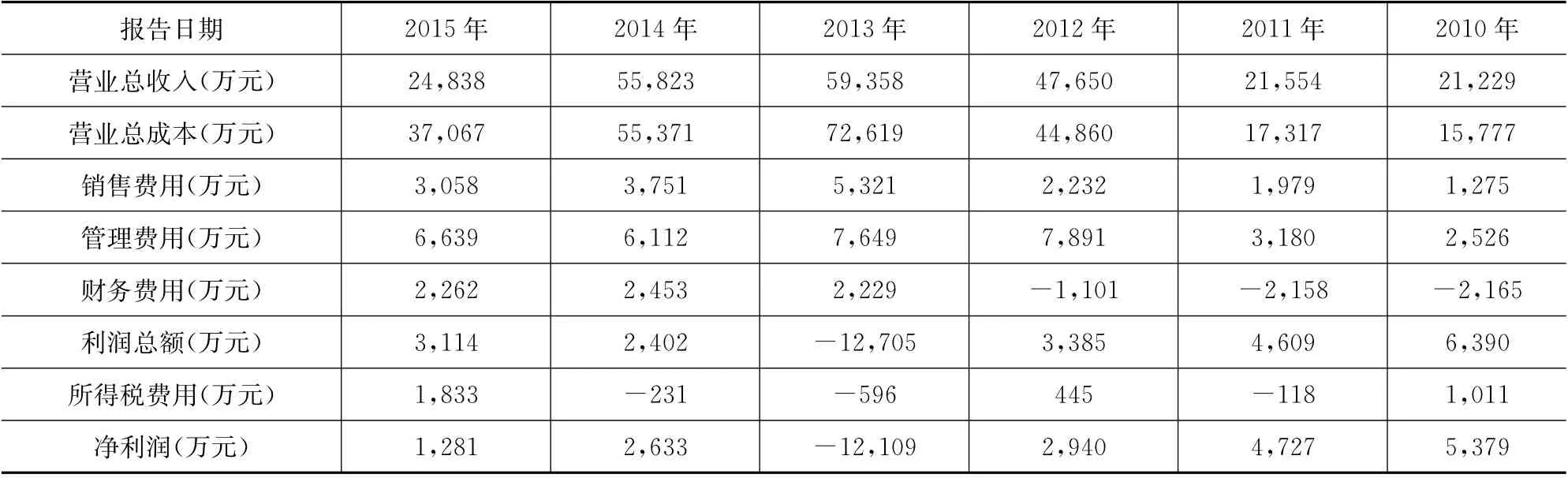

(2)金亞科技經(jīng)營階段。由于公司“帶病上市”,上市后容易出現(xiàn)業(yè)績“變臉”。而金亞科技正屬于這一情況,公司2009年10月上市,于是2010-2013連續(xù)三年虧損,為避免連虧3年暫停上市,金亞科技選擇了財務造假這條“不歸路”。從下列表中(見表2)2010年到2013年的公司凈利率數(shù)據(jù)來看,公司凈利潤逐年遞減,公司連續(xù)虧損達到3年,存在了退市風險。

從表2,我們能夠計算出公司自2010-2013年凈利潤下降了1.9億元,尤其是2013年相比于上一年度凈利潤下降幅度達到325.12%,嚴重說明公司的盈利能力不足,導致公司虧損。然而在公司2013年的凈利潤大幅虧損1.21億元的條件下,為了扭轉(zhuǎn)2013年虧損的情況,時任董事長的周旭輝在2014年年初定下了公司當年利潤為3000萬元的目標,這也為公司的造假行為埋下了伏筆。經(jīng)過多方長達一年的“努力”后,公司2014年扭虧為盈,凈利潤達到2633萬元。利潤率增長達到121.74%。而這其中的“努力”包括:公司的會計核算設置了006和003兩個賬套。003賬套以真實發(fā)生的業(yè)務為依據(jù)進行記賬,用于內(nèi)部管理。006賬套記錄偽造的財務數(shù)據(jù),并用于對外披露。

表2 金亞科技2010-2015公司披露利潤表主要指標數(shù)據(jù) 單位(萬元)

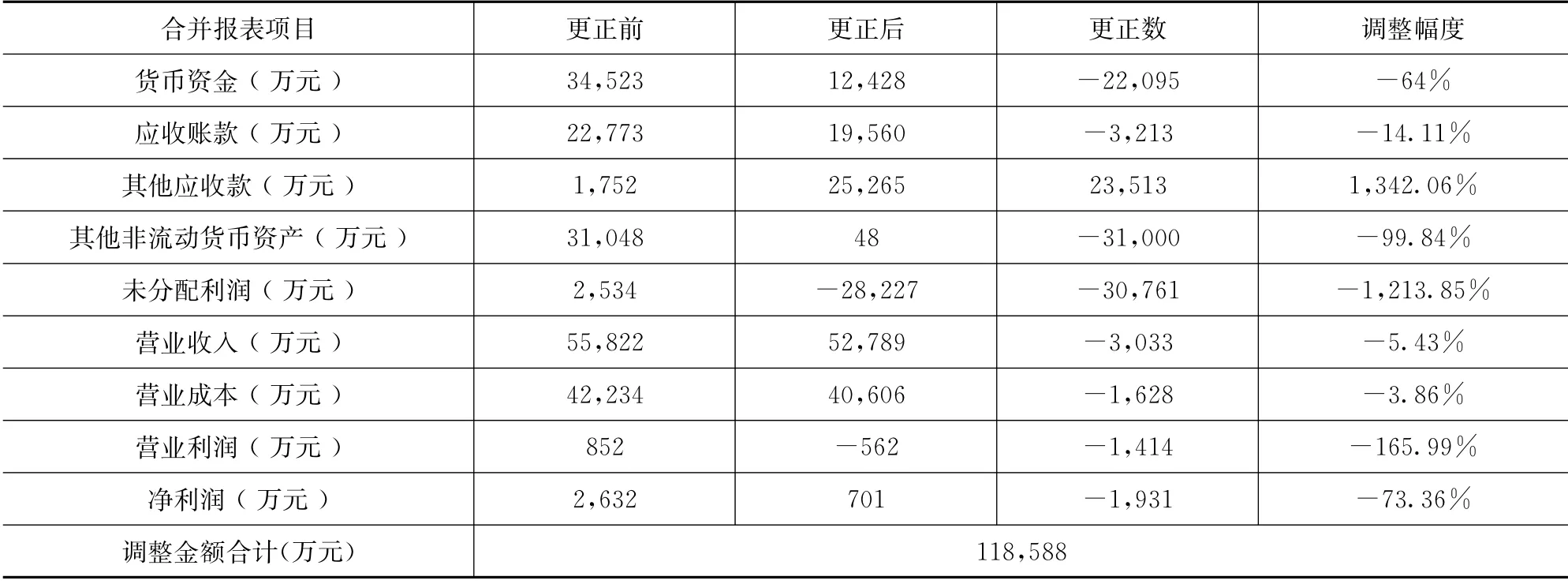

表3 金亞科技2014年度自查報告數(shù)據(jù) 單位(萬元)

公司在確定2014年“盈利3000萬”的目標下,于是開始自上而下,從董事長到財務人員的系統(tǒng)性財務造假行為。公司按月分解造假指標,即在已知公司營業(yè)利潤的情況下,推算出公司的收入及成本費用等。然后,公司按月分解造假計劃,確保公司年末達到“扭虧為盈”的公司目標。

為達到扭虧為盈的目的,公司通過虛構(gòu)客戶、偽造合同及銀行單據(jù)、材料產(chǎn)品收發(fā)記錄,偽造虛假交易,虛增收入;通過抬高公司的采購金額,虛構(gòu)采購數(shù)據(jù);還將其他應收款計入貨幣資金,虛增銀行存款。除此之外,公司將造假項目分散,不單純集中于虛假業(yè)務交易,還虛構(gòu)工程項目,增加預付賬款科目金額,虛增公司資產(chǎn)。

①虛增收入。而在2016年1月18日,金亞科技發(fā)布的自查報告中,2014年度貨幣資金、應收賬款、其他應收款、其他非流動資產(chǎn)、未分配利潤、凈利潤等多項財務指標合計調(diào)整金額近12億元。而這一切只是為了達到公司盈利3000萬的目標,公司虛增3033萬元營業(yè)收入與1414萬元營業(yè)利潤,尤其是公司的營業(yè)利潤,虛增幅度達到165.99%,將公司營業(yè)利潤由虧損虛增至盈利。

②虛構(gòu)采購數(shù)據(jù)。但是證監(jiān)會調(diào)查的數(shù)據(jù)卻與自查報告仍有所不符,其中最明顯的當屬公司的采購數(shù)據(jù),根據(jù)公司2014年披露的年報顯示公司排名前五的供應商的合計采購金額為9060.8萬元(見表4),占公司采購總額的17.95%,根據(jù)計算公司的采購總額應當為50477.99萬元。然而公司披露的營業(yè)成本僅為42234萬元(見表3),遠低于公司的采購總額,說明公司的采購物資應當轉(zhuǎn)為存貨。公司的存貨應當增加,但事實上,公司年報披露2014年的存貨還有所下降(見表4),公司年末存貨余額相比年初減少3275.41,現(xiàn)實情況與理論情況存在差異,且公司未對不合理現(xiàn)象進行解釋,這些數(shù)據(jù)本身指向公司的采購數(shù)據(jù)存在披露不實。

③虛構(gòu)工程項目。從公司自查報告中顯示出(見表3),其他非流動貨幣資產(chǎn)調(diào)減了31000萬元,這個數(shù)據(jù)其實是由于公司虛構(gòu)工程項目,簽訂金額為77500萬元的合同,并預付了40%的工程款,造成公司出現(xiàn)31000萬元的預付工程款項。由此看出所謂的這筆預付款項根本不存在,而這家供應商是更是一家在2015年1月吊銷營業(yè)執(zhí)照的建設工程公司,所以說公司的工程項目純屬虛構(gòu)。

④虛增銀行存款。2014年末,金亞科技中國工商銀行成都高新西部園區(qū)支行賬戶銀行日記賬余額為21930.13萬元,而銀行流水余額為138.9423萬元,該賬戶虛增銀行存款21791.18萬元,占公司調(diào)整貨幣資金的98.62%。

表4 公司2014年度存貨余額 單位(萬元)

四、金亞科技IPO審計風險控制分析

(一)IPO審計風險及其成因分析

金亞科技屬于早期創(chuàng)業(yè)板上市公司之一,自2009年上市到被證監(jiān)會宣布移交公安,暴露出其系統(tǒng)性的財務造假行為,公司在創(chuàng)業(yè)板經(jīng)過了8年時光,造成極大的危害。但仔細研究其造假手段較為明顯,卻依舊成功上市。主要是因為審計過程存在審計風險,而審計風險包含重大錯報風險與檢查風險兩個因素。

金亞科技在IPO過程中出現(xiàn)的重大錯報風險主要包括公司運營中的控制風險與經(jīng)營流程風險;出現(xiàn)的檢查風險主要包括會計師事務所在IPO過程中失職導致的風險。

1.重大錯報風險。

(1)內(nèi)部控制風險。由于金亞科技內(nèi)部控制存在一定問題,導致公司出現(xiàn)運行效率等問題,為公司的造假行為提供了動機。而金亞科技造假是公司的內(nèi)部控制缺陷導致實控人與財務人員共同參與的造假行為。

金亞科技公司形成實控人大服東凌駕于內(nèi)控之上的現(xiàn)象,導致公司的內(nèi)控制度流程形同虛設。公司形成自上到下,從管理層至財務人員均參與的造假行為,打造了一條完整造假利益鏈條。而財務人員利用公司自身經(jīng)營產(chǎn)品主要是軟件類,虛增存貨,讓審計的難以盤點核實;并利用審計流程中的缺陷,虛增偏遠地區(qū)客戶企業(yè),或者是難以對賬的企業(yè),刻意增加審計人員核實公司數(shù)據(jù)真實性的難度;甚至偽造銀行單據(jù)、偽造詢證函,虛增利潤,使公司的造假“虛虛實實,真真假假”,審計過程更具有迷惑性。

(2)經(jīng)營流程風險。公司是在一定環(huán)境下運行的,環(huán)境的變換對于公司的經(jīng)營有著重大影響。而作為金亞科技主營業(yè)務的數(shù)字電視在近十年來發(fā)展迅速,產(chǎn)品更新?lián)Q代快,同類產(chǎn)品競爭壓力大,導致公司的經(jīng)營過程出現(xiàn)虧損。為騙取IPO核準,公司進行財務造假。

2.檢查風險。在IPO過程中,需要許多中介機構(gòu)的參與,而其中會計師事務所占有極其重要的地位,也導致審計人員在審計過程中會存在較大失職風險。會計師事務所的失職包括:注冊會計師的專業(yè)能力不足、缺乏獨立性等問題均會加大檢查風險。

由于2009年時創(chuàng)業(yè)板剛剛開板,法律監(jiān)管環(huán)境制度不完善,不同板塊審計要求與重點略有差距,而具備IPO審計資格的會計師事務所,存在業(yè)務水平不夠,即審計人員不具備專業(yè)素質(zhì)能力以及IPO審計的經(jīng)驗,無法判斷審計重點及難點,并對可能存在的風險進行核實的能力。而時任金亞科技IPO審計的廣東大華德律會計師事務所出具了公司截至2009年6月30日的內(nèi)部控制鑒定報告,并對截至2009年6月30日、2008年12月31日、2007年12月31日、2006年12月31日財務報表的審計報告出具無保留意見。而廣東大華德會計師事務所在內(nèi)部控制鑒定報告中,未說明公司的內(nèi)控執(zhí)行有效性等問題,產(chǎn)生較高檢查風險,也影響著之后的財務報告審計。

2014年,擔任金亞科技財務報告審計的立信會計師事務所,在審計金亞科技銀行存款時,審計人員從銀行窗口取回的詢證函回函,未實施驗證程序,缺乏應有的謹慎性,加大了檢查風險。而審計人員實際取回的詢證函,本身是銀行工作人員提供的“真的假材料”,這是指銀行詢證函僅有個人簽章,沒有加蓋銀行的印章。雖然這樣的造假行為迷惑性極高,但如果注冊會計師取回函證后實施驗證程序,便會發(fā)現(xiàn)這樣的詢證函應視為無效的詢證函,類似的檢查風險也就會被規(guī)避。

(二)IPO審計風險的控制措施

針對金亞科技IPO過程中存在的審計風險,為了避免公司的審計風險影響公司的發(fā)展。從風險導向模型提出針對風險因素的相應控制措施。

1.關注內(nèi)部控制審計,重點防范失效內(nèi)部控制制度。公司內(nèi)部控制存在缺陷,會導致公司的運行效率下降,提高公司的經(jīng)營風險。金亞科技造假案例中,實控人凌駕于內(nèi)控之上,并參與造假行為,部分原因是由于公司內(nèi)部控制制度執(zhí)行的有效性存在缺陷,公司的內(nèi)部控制制度形同虛設,導致公司形成以大服東及實控人為中心的管理機制。

因此需要健全公司內(nèi)部控制制度,保障制度的合理運行,以增強自身的競爭能力,為提高工作效率、提高產(chǎn)品質(zhì)量,為公司的長遠發(fā)展奠下堅實的基礎。同時,在公司年報中披露內(nèi)部控制審計報告,確保內(nèi)部控制制度執(zhí)行的有效性,這對會計師事務所的降低檢查風險會有所幫助。

2.加強事務所質(zhì)量控制監(jiān)督體系建設。在IPO審計中,會計師事務所是必須參與的一員,承擔著檢查風險。所以,會計師事務所需要做到審慎承接業(yè)務、提高專業(yè)勝任能力。我國也需要加強監(jiān)管制度,其中包括對申報IPO公司的財務真實性及會計師事務所獨立性的監(jiān)督。

(1)審慎承接業(yè)務。會計師事務所應秉承審慎的職業(yè)態(tài)度來對待IPO審計業(yè)務的承接,需要從外部和內(nèi)部對于企業(yè)進行調(diào)研,了解企業(yè)的行業(yè)情況、地位,經(jīng)營情況以及是否涉及財務等方面的事件或法律案件。在綜合考慮各方面情況的基礎下,注冊會計師再考慮是否承接該審計業(yè)務。

金亞科技公司在2009年10月14日的網(wǎng)絡路演現(xiàn)場遭夏草(打假人士)連發(fā)七問,從收入、毛利、回款時間、設備折舊、稅收等7個方面提出質(zhì)疑。雖然回答者早有應對,但對于不少問題仍未直面回答。針對于此現(xiàn)象,會計師事務所未在調(diào)研過程中為對這些情況起到重視,而承接項目,導致公司的重大錯報風險加大,對于注冊會計師的審計要求更高,檢查風險要求越低。

(2)提高專業(yè)勝任能力。事務所人員需要不斷提高自己的專業(yè)勝任能力,確保會計師事務所的從業(yè)人員在每次業(yè)務中保持職業(yè)謹慎;提高從業(yè)人員執(zhí)業(yè)的風險意識,保證審計過程的專業(yè)性。對于審計過程中的難點應該充分重視,不能馬虎了事,并考慮可能存在的風險因素,進行詢證,盡可能地降低檢查風險。

在金亞科技IPO審計過程中,由于會計師事務所在進行內(nèi)部控制鑒定時未能發(fā)現(xiàn)公司的內(nèi)部控制缺陷,以及在IPO審計中未能發(fā)現(xiàn)公司的虛增收入與利潤的行為,其實都是專業(yè)能力不足的體現(xiàn)。所以,提高專業(yè)勝任能力,有效降低檢查風險,可以減少造假現(xiàn)象。

(3)完善我國監(jiān)管方式。根據(jù)我國目前的金融監(jiān)管具體情況而言,保護投資人利益成為我國監(jiān)管理念中最重要、最根本的目標。在以此目標為前提的條件下,我國應該加大證監(jiān)會對造假公司的處罰力度,遏制企圖通過不道德的行為達到上市目的的公司,還有強化對保薦機構(gòu)的監(jiān)管力度,確保在審計過程中保薦機構(gòu)的獨立性。

六、結(jié)論

目前,我國證券市場上的違法違規(guī)現(xiàn)象仍然普遍存在,為了有效控制這樣的現(xiàn)象,需要從源頭開始控制。對于公司而言,需要確保公司自身的真實業(yè)務水平達到申報IPO的條件。對于會計師事務所而言,需要將審計風險控制在可接受的低水平,從而提高審計質(zhì)量才能提供合理保證。尤其是在IPO過程中,更應該按照審計準則規(guī)定的審計流程,識別與評估重大錯報風險,設計并執(zhí)行恰當?shù)膶徲嫵绦颍瑥亩l(fā)揮真正的鑒證功能。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2017年4期)2017-06-30 12:41:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2016年6期)2016-08-19 06:35:19

- 中國農(nóng)業(yè)會計的其它文章

- (2019 年度農(nóng)業(yè)農(nóng)村部系統(tǒng)財務能力建設征文三等獎)淺談農(nóng)業(yè)科研試驗基地固定資產(chǎn)管理

——以中國農(nóng)業(yè)科學院廊坊科研中試基地為例 - (2019 年度農(nóng)業(yè)農(nóng)村部系統(tǒng)財務能力建設征文三等獎)農(nóng)業(yè)財政專項資金績效審計理論與實踐

- (2019 年度農(nóng)業(yè)農(nóng)村部系統(tǒng)財務能力建設征文二等獎)科研單位財務信息化實施情況探析

——以中國水稻研究所為例 - 中華科教基金會 2019年度全國十佳農(nóng)民毛文婭

——回歸黔西南大山里奮斗的女羊倌 - 中華科教基金會 2019年度全國十佳農(nóng)民洪蘊來

——誠實守信服務鄉(xiāng)鄰的貼心人 - 2019年度農(nóng)業(yè)農(nóng)村部系統(tǒng)財務能力建設征文活動情況通報