長三角一體化背景下安徽產業(yè)發(fā)展的分析與思考

2020-06-02 09:16:04吳潤青

統(tǒng)計科學與實踐 2020年1期

□張 倩 吳潤青

內容提要:本文根據長三角三省一市分產業(yè)統(tǒng)計數(shù)據,對安徽和滬蘇浙的產業(yè)發(fā)展情況進行了定量分析,著重比較了各地產業(yè)規(guī)模、結構、成長、市場份額等方面的差異,明確了安徽產業(yè)在長三角地區(qū)的定位和優(yōu)劣勢。又運用產業(yè)梯度系數(shù)、行業(yè)結構相似度等工具,分析了長三角區(qū)域一體化發(fā)展為安徽產業(yè)發(fā)展帶來的“溢出”與“虹吸”效應。在此基礎上就安徽如何搶抓機遇、借力長三角一體化戰(zhàn)略推動產業(yè)發(fā)展提出了對策建議,包括放大現(xiàn)有優(yōu)勢、變劣勢為優(yōu)勢、無中生有創(chuàng)造新優(yōu)勢等。

長三角是世界第六大城市群,是國內未來最有發(fā)展?jié)摿Φ膮^(qū)域、最重要的增長極。長三角區(qū)域一體化上升為國家戰(zhàn)略,為安徽發(fā)展帶來了重大機遇。對安徽經濟特別是產業(yè)發(fā)展的謀劃需要跳出安徽,站在整個長三角層面來考慮。為此我們對安徽產業(yè)發(fā)展作了重新審視,分析了優(yōu)勢和不足,并提出建議。

安徽產業(yè)在長三角的優(yōu)劣勢比較

與滬蘇浙等長三角傳統(tǒng)區(qū)域相比,安徽產業(yè)競爭力不強、差距明顯,但也具有一定“后發(fā)優(yōu)勢”。

(一)比規(guī)模:農業(yè)居前,工業(yè)缺少重量級行業(yè),服務業(yè)中現(xiàn)代服務業(yè)滯后

2018年,安徽一產增加值分別為江蘇的63.7%、浙江的1.3倍、上海的25.3倍;二產增加值為江蘇的33.6%、浙江的58.9%、上海的1.4倍;三產增加值為江蘇的28.7%、浙江的44%、上海的59.2%。

1.從農業(yè)看,主要農產品產量領先。2018年,安徽糧食、肉類、油料、棉花、茶葉產量占長三角比重高達47.9%、48.5%、58.2%、45.4% 和30.4%,其中糧食產量為上海、浙江、江蘇的38.6倍、1.1倍 和6.7倍。蔬菜、水產品、水果產量分別占長三角的21.3%、16.5%和27.3%。

2.從工業(yè)看,千億級行業(yè)偏少。江蘇有18 個大類行業(yè)主營業(yè)務收入超3 千億元、9 個超5 千億元、3 個超萬億元;浙江有6 個超4 千億元、2 個超5 千億元;上海有2 個超5 千億元。而安徽僅有家電業(yè)超5 千億元,其他優(yōu)勢產業(yè)多為1-2 千億量級,其中電子信息業(yè)為上海、江蘇的43.3%和13.9%,通用設備制造業(yè)為江蘇、浙江的24.2%和48.4%。

表1 2018年長三角地區(qū)農產品產量對比 (萬噸)

表2 長三角地區(qū)工業(yè)大類行業(yè)量級比較

3.從服務業(yè)看,現(xiàn)代服務業(yè)弱小。信息傳輸、軟件和信息技術服務業(yè)增加值為上海、江蘇、浙江的27.4%、20.6% 和17.5%,金融業(yè)為31.2%、27.7% 和47.1%。從新業(yè)態(tài)看,2018年快遞業(yè)務收入111 億元,為上海、江蘇、浙江的10.9%、23.1%和11.8%;網上零售額492.2 億元,分別為上海的45.4%、浙江的43.5%;以互聯(lián)網和相關服務為代表的其他營利性服務業(yè)營業(yè)收入3190.2 億元,為上海、江蘇、浙江的11.6%、22.3%和21.2%。

(二)比結構:傳統(tǒng)產業(yè)及業(yè)態(tài)占比偏高

2018年,安徽三次產業(yè)占比為8.8∶46.1∶45.1,一產占比分別比江蘇、浙江和上海高4.3、5.3 和8.5 個百分點;三產占比則分別低5.9、9.6 和24.8 個百分點;二產占比居四省市之首。

1.從農業(yè)看,糧食種植面積占比偏高,綠色農業(yè)發(fā)展較好。安徽糧食與經濟作物播種面積之比為5.2∶1,而上海為1.9∶1、江蘇為3.7∶1、浙江為2∶1,“一糧獨大”突出。安徽綠色農業(yè)發(fā)展成效明顯,2018年末綠色食品2723 個、有機農產品530 個、農產品地理標志62 個,分別比上海多2487 個、508 個和50 個,但與蘇浙比尚有差距。

2.從工業(yè)看,結構偏“重”、高技術產業(yè)占比偏低。相比其他省市,安徽工業(yè)整體仍處在依賴資源稟賦的較低層次,能源原材料相關產業(yè)①包括煤炭、黑色金屬、有色金屬、非金屬等采礦業(yè)以及石油加工業(yè)、橡膠塑料制品業(yè)、建材業(yè)、鋼鐵業(yè)、有色金屬加工業(yè)、廢棄資源綜合利用業(yè)、電力燃氣水生產和供應業(yè)等。主營業(yè)務收入占比高達33.1%,比江蘇、浙江、上海分別高12.8、8.7 和15.3個百分點。2018年,安徽規(guī)上工業(yè)中高技術產業(yè)增加值占比11.3%,比上海、江蘇、浙江分別低3.2、9.2 和1.5個百分點。

3.從服務業(yè)看,傳統(tǒng)業(yè)態(tài)占比相對偏高。安徽住宿餐飲業(yè)增加值占服務業(yè)比重分別高于上海、江蘇2.4和1個百分點,租賃和商務服務業(yè)分別高于上海、江蘇、浙江1.8、1.2 和4.8 個百分點,房地產業(yè)分別高3.3、1和0.4 個百分點。但新業(yè)態(tài)發(fā)展不足,以互聯(lián)網為代表的信息軟件服務業(yè)占比僅為4.5%,分別低4.3、2 和6.2個百分點,科研和技術服務業(yè)分別低2.8、0.7、0.4 個百分點,金融業(yè)占比分別低于上海、江蘇10.7 和1.1 個百分點。

(三)比成長:量的擴張較快,效益水平不高

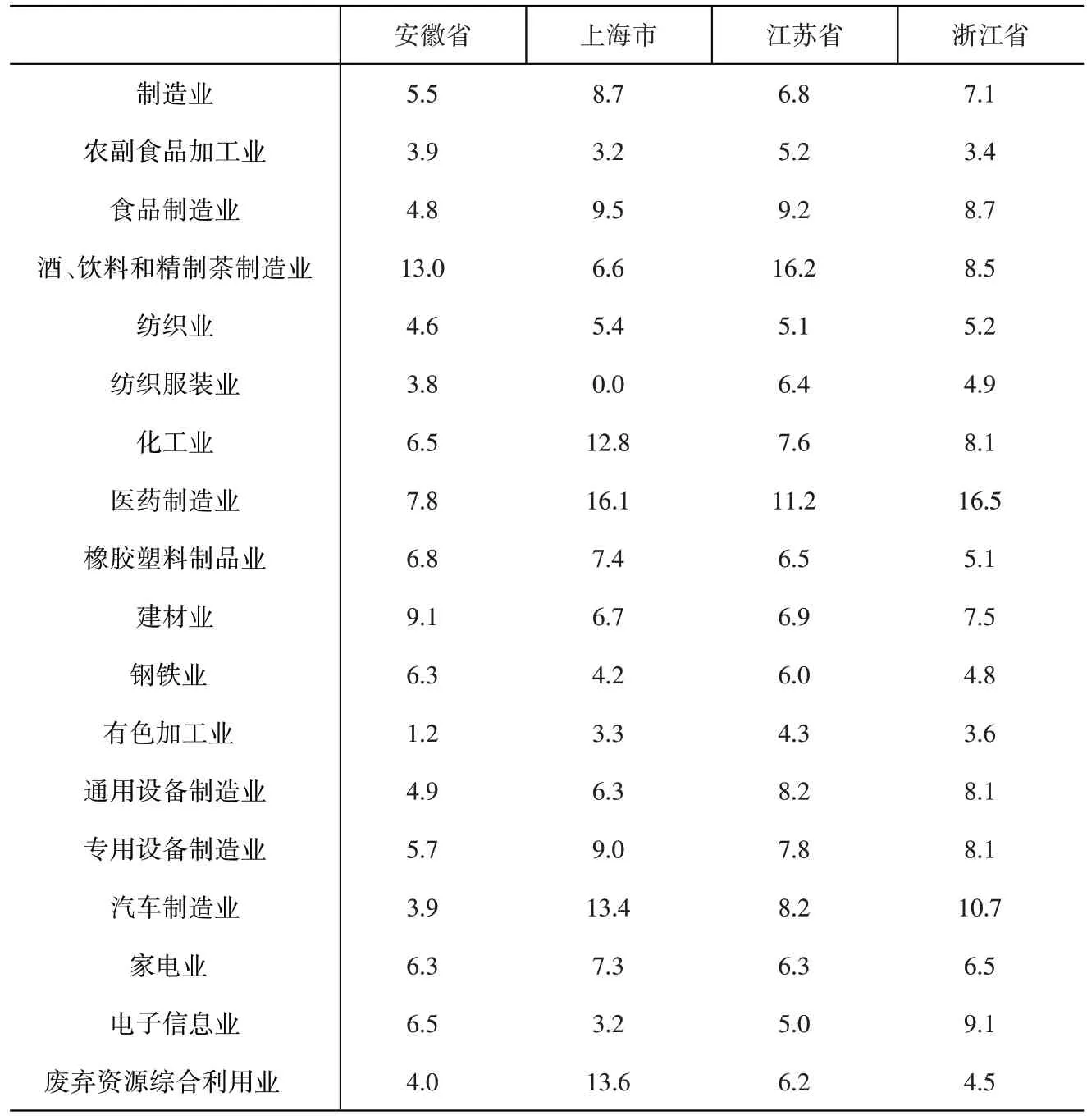

近年來,滬蘇浙地區(qū)經濟尤其是一些傳統(tǒng)優(yōu)勢產業(yè)發(fā)展速度放慢,而安徽后發(fā)優(yōu)勢逐漸顯現(xiàn)、追趕步伐加快,制造業(yè)和新興服務業(yè)尤為明顯。從制造業(yè)看,近5年安徽有18 個工業(yè)行業(yè)主營業(yè)務收入年均增長10%以上,其中電子信息業(yè)、醫(yī)藥制造業(yè)、紡織服裝業(yè)、汽車制造業(yè)、食品制造業(yè)分別增長27.1%、15.3%、12.8%、12.6%和12.2%,而滬蘇浙大多數(shù)行業(yè)增速都在5%以下,部分行業(yè)甚至下降。從新興服務業(yè)看,2015-2018年安徽其他營利性服務業(yè)營業(yè)收入年均增長13.4%,比上海、江蘇分別快2.2 和4.1 個百分點;快遞業(yè)務收入年均增長39.7%,比上海、浙江分別快10 和24.6 個百分點。但效益水平仍明顯低于滬蘇浙,安徽制造業(yè)主營業(yè)務收入利潤率分別比上海、江蘇、浙江低3.2、1.3 和1.6 個百分點,其中家電業(yè)利潤率為6.3%、低于上海、浙江1 和0.2 個百分點,汽車制造業(yè)僅為3.9%,低9.5、4.3 和6.8 個百分點。僅建材、橡膠塑料制品等個別傳統(tǒng)行業(yè)利潤率居前。

(四)比市場份額:制造優(yōu)勢日漸凸顯

以2010年建設皖江承接產業(yè)轉移示范區(qū)為起點,安徽制造業(yè)全國市場占有率提高了1.2 個百分點,而滬蘇浙下降了2.6 個百分點。分行業(yè)看,滬蘇浙有25 個制造業(yè)行業(yè)市場占有率下降,其中有24 個行業(yè)安徽的市場占有率趨于上升,家具制造、家電和紡織服裝業(yè)上升最快,分別上升3、2.93 和2.87 個百分點。這很大程度上得益于長三角內部產業(yè)加快轉移。2010-2018年,全省利用省外資金中半數(shù)來自滬蘇浙地區(qū),到位資金由2313 億元增加到5708 億元,翻了一番多。安徽作為產業(yè)轉入地,有利于提升經濟規(guī)模和增強后勁,但從長遠看,產業(yè)選擇上較被動,有陷入附庸跟隨式路徑的風險。

表3 主要行業(yè)主營業(yè)務收入利潤率對比 (%)

圖1 滬蘇浙市場份額下降而安徽上升幅最大的10個行業(yè)

(五)比科創(chuàng)產業(yè)融合:成果轉化和產業(yè)化短板明顯

安徽擁有一批國家級的大平臺、大科學裝置,且高校科研院所眾多,原始創(chuàng)新能力較強,但目前科研實力尚未真正轉化為現(xiàn)實生產力。2017年,安徽新產品開發(fā)項目數(shù)2.3 萬項,僅為江蘇、浙江的32.9% 和31.8%,新產品銷售收入也僅為兩省的30.9%和41.8%。從部分產品看,集成電路產量僅為上海、江蘇、浙江的3.1%、1.4%和9.1%;移動電話僅為2.5%、1.8%和2.1%;科大訊飛作為國內人工智能四大開放創(chuàng)新平臺之一,2018年營收79.2 億元,與同為四大平臺的阿里云(213.6 億元)仍有較大差距。

綜合來看,安徽無論產業(yè)規(guī)模、結構、效益,與滬蘇浙差距都非常明顯,有優(yōu)勢的是農業(yè)、原材料等傳統(tǒng)產業(yè)。但受益于產業(yè)轉移等“后發(fā)優(yōu)勢”,近年來制造業(yè)、新興服務業(yè)發(fā)展勢頭較好,占長三角比重持續(xù)上升,科創(chuàng)產業(yè)融合也有很大潛力可挖。由于產業(yè)提升是一個系統(tǒng)工程,產業(yè)結構現(xiàn)狀很難在短期內有大的改變,搶抓長三角一體化發(fā)展機遇,關鍵要打好“手中牌”。一方面要順勢而為,繼續(xù)積極承接產業(yè)轉移,進一步放大科創(chuàng)優(yōu)勢,大力發(fā)展服務業(yè)特別是生產性服務業(yè),加快形成制造業(yè)與服務業(yè)相互促進的良性循環(huán)。另一方面,傳統(tǒng)產業(yè)要主動適應長三角不斷升級的市場需求,圍繞“美好生活”“制造業(yè)高質量發(fā)展”等主旋律搶先機、促轉型,在“低端”傳統(tǒng)產業(yè)對接高端需求上多做文章。

長三角一體化對安徽的“溢出”與“虹吸”效應

近年來,技術與需求的變革推動長三角產業(yè)分工合作加速升級,高鐵時代的到來重塑了產業(yè)分工的地理空間,長三角一體化將推動產業(yè)分工向更深入、更細化領域發(fā)展,在獲取更多機會的同時,區(qū)域競爭也不可避免,“溢出”與“虹吸”效應兼而有之。

從“溢出”效應看:滬蘇浙擁有大量的產業(yè)、科技、資本等要素資源以及龐大的市場需求,如占全國1/4 的科研平臺、超過30%的金融資源等,當經濟發(fā)展到一定程度后,由于土地、環(huán)境資源的約束加強、勞動力等綜合成本上升、傳統(tǒng)的產業(yè)分工模式發(fā)生變化等,這些產業(yè)資源有向外進一步拓展空間的需要。目前,上海有序疏解非大都市核心功能,重點提升服務經濟主導優(yōu)勢,江蘇、浙江加快制造業(yè)升級,一些占地面積大、勞動力密集、資源稟賦依賴性較強的產業(yè)正在向內陸轉移,近期江蘇就提出將現(xiàn)有50 個化工園區(qū)壓縮到20 個左右等。不僅如此,滬蘇浙生活水平提升帶動消費需求向服務型、高端化升級,對綠色健康娛樂的追求也為周邊地區(qū)提供了新的商機。在承接滬蘇浙轉出產業(yè)資源、接受中心城市外溢輻射上,安徽有得天獨厚的條件。一是產業(yè)梯度明顯,計算各省市工業(yè)分行業(yè)產業(yè)梯度系數(shù),結果顯示,安徽主要在家電及原材料采集、加工相關行業(yè)上具有優(yōu)勢,而滬蘇浙在汽車、電子信息、通用設備制造、鋼鐵、醫(yī)藥制造、化工、專用設備制造、紡織、食品制造等多數(shù)行業(yè)上梯度系數(shù)更高,處于產業(yè)發(fā)展的成熟或衰退期,未來會從梯度高地域逐步過渡到梯度低地域。二是土地、勞動力低成本優(yōu)勢。2018年安徽全部土地成交均價為338.7 萬元/畝,少于上海的1059.7萬元/畝和浙江的715.4 萬元/畝,2017年非私營單位平均工資為滬蘇浙的76.1%、83.2%和80.7%,在承接產業(yè)轉移上具有一定優(yōu)勢。三是生態(tài)環(huán)境優(yōu)美。隨著綠色理念的深入人心,曾經阻礙發(fā)展的“窮山惡水”恰恰成了“金山銀山”,在發(fā)展生態(tài)農業(yè)、山林經濟、鄉(xiāng)村旅游、健康養(yǎng)生等“綠色產業(yè)”上更為得天獨厚。四是科創(chuàng)大平臺。合肥4 個國家實驗室,8 個大科學裝置,自建7 個大科學平臺國內領先,是長三角僅次于上海的科創(chuàng)高地。

從“虹吸”效應看,由于安徽經濟發(fā)展水平較低,人均GDP僅為滬蘇浙的35.3%、41.4%和48.4%,且中心城市競爭力不強,合肥GDP 僅為杭州、南京、蘇州的55.6%、59.8%和40.4%,在商貿、對外開放、公共服務各方面都相對落后,這種梯度落差造成不少人才、技術等生產要素流向滬蘇浙。隨著一體化進程的推進,交通、體制機制上進一步對接,行政壁壘逐步破除,這些要素將更容易被這些較發(fā)達地區(qū)吸引。一是區(qū)域產業(yè)競爭更加激烈。長三角各地優(yōu)勢產業(yè)存在嚴重重疊,四省市規(guī)模以上工業(yè)前10位的行業(yè)中,均有“家電業(yè)、汽車制造業(yè)、電子信息業(yè)、化工業(yè)、通用設備制造業(yè)、電力業(yè)”。計算工業(yè)行業(yè)結構相似度②行業(yè)結構相似度計算公式:,其中,Xik、Xjk 分別代表地區(qū)i 和地區(qū)j 中k 行業(yè)占規(guī)上工業(yè)比重。其中,Sij 系數(shù)在0 和1 范圍內變動,系數(shù)值越大表明兩地區(qū)行業(yè)結構越相似。發(fā)現(xiàn),安徽工業(yè)行業(yè)結構與上海、江蘇、浙江的相似度分別高達0.71、0.87 和0.86。而且這些行業(yè)中,安徽的效益水平相對偏低,如通用設備制造業(yè)的成本費用利潤率比江蘇省低3.2 個百分點,汽車業(yè)、電力業(yè)分別比浙江省低8.11 和3.25 個百分點,在一體化過程中競爭壓力必然加大。在新興產業(yè)領域,奇瑞新能源汽車與上海以威馬、特斯拉為代表的新能源汽車產業(yè)集群,合肥“聲谷”與杭州阿里云,蕪湖與南京的工業(yè)機器人產業(yè)集群之間,都將形成直接競爭。此外,上海自貿區(qū)、滬蘇浙各種試驗區(qū)憑借政策、服務等方面的優(yōu)勢,將集聚周邊更多的資源和優(yōu)質企業(yè),對安徽招商引資等形成擠壓。二是人才、創(chuàng)新等高端要素流失。產業(yè)競爭根本上是人才的競爭。2018年,安徽1047.9 萬外出人口中77.5%流向了滬蘇浙,其中近60%是20-45 歲的青年人口,這也是高學歷人口最集中的年齡段。高端人才方面,僅2015-2017三年時間內安徽中科大就流失了6名院士,流向復旦、浙大等高校。與滬蘇浙相比,安徽勞動力整體素質偏低,受教育程度不高。2017年,安徽具有大學本科學歷人口占比為2.82%,低于滬蘇浙的5.3%、6.63%和5.29%,如果任由人才流失,安徽的產業(yè)發(fā)展將成為“無本之木”。

總之,長三角一體化發(fā)展對安徽既有資源的“溢出”,也有“虹吸”的風險,想要“大樹底下好乘涼”,就必須善加利用長三角一體化提供的各類平臺和資源,增強安徽的吸引力、影響力、集聚力,使“溢出”強于“虹吸”,變“虹吸效應”為“溢出效應”。

借力長三角戰(zhàn)略培育產業(yè)新優(yōu)勢

搶抓長三角一體化發(fā)展機遇,當務之急要解決“低端”傳統(tǒng)產業(yè)如何對接高端需求,以及變“虹吸”為“溢出”效應兩大難題。對此我們提出兩條路徑:一是從現(xiàn)有優(yōu)勢挖潛,抓住當前新一輪技術革命、內生性消費需求升級等機遇,改造提升傳統(tǒng)產業(yè),加快形成與長三角市場相適應的供給結構;做好科技轉化文章,打造人才向往的科技新高地。二是依托長三角標桿示范定位,利用示范區(qū)和制度優(yōu)勢擴大影響力吸引力,大手筆嫁接產業(yè)匯聚要素,同時抓住“窗口期”爭取國家重大項目布局向安徽傾斜,無中生有創(chuàng)造新優(yōu)勢。

1.發(fā)揮農業(yè)、生態(tài)優(yōu)勢發(fā)展“美好生活導向型”產業(yè)。近年來長三角地區(qū)消費向服務型、享受型、高端化升級趨勢明顯。據2018年底江蘇省統(tǒng)計調查,居民計劃消費中旅游、文化娛樂、養(yǎng)老健康三項合計占比高達61.9%。。而在這些領域安徽優(yōu)勢較突出。從農業(yè)看,安徽農產品70%銷往滬蘇浙,在長三角市場占有率較高,且交通便利、運輸成本較低。從服務業(yè)看,擁有天賦的自然環(huán)境、歷史沉淀的民俗文化、“1-3 小時經濟圈”的區(qū)位優(yōu)勢,一直以來都是長三角旅游康養(yǎng)的好去處。要充分發(fā)揮這些優(yōu)勢,順應人民對美好生活的向往,突出發(fā)展綠色有機農業(yè)及精深加工,擴大高價值經濟作物種植面積,提升高端農產品品牌影響力,試點數(shù)字農業(yè)試驗區(qū)。積極發(fā)展旅游經濟和休閑產業(yè)。探索發(fā)展“大健康產業(yè)”。如“醫(yī)養(yǎng)+康養(yǎng)”綜合體、智慧醫(yī)療、高端醫(yī)學裝備等。利用中科大發(fā)展生物醫(yī)學院、合肥創(chuàng)立離子醫(yī)學中心等契機,采用“產城融合”模式,引入國內外大企業(yè)、醫(yī)學機構等合作打造“安徽健康城”。拓寬國際視野,與德國、以色列等生命健康產業(yè)前沿的發(fā)達國家開展合作。

2.在傳統(tǒng)產業(yè)上挖潛。利用好各種長三角會議機會,加強產業(yè)合作對接,聚焦重點領域擇優(yōu)引入一批技術水平較高、競爭力較強的大企業(yè)。支持省內和跨省市產業(yè)整合。緊盯長三角高端材料需求缺口,依托已有的蚌埠、淮北、銅陵等新材料戰(zhàn)略性新興產業(yè)基地,充分整合研發(fā)力量,圍繞節(jié)能環(huán)保材料、新一代ICT 新材料等重點領域研發(fā)攻關,努力打造長三角又一新材料研發(fā)供應基地。

3.放大科技優(yōu)勢。做好科技轉化文章,促進產業(yè)鏈、價值鏈、創(chuàng)新鏈深度融合。借力長三角科技成果轉化平臺、技術交易市場等,推動科技成果跨區(qū)域轉化;積極加入區(qū)域產業(yè)聯(lián)盟,促進科技成果在長三角更大范圍內推廣應用;進一步完善政產學研銀多方參與的科技服務生態(tài),加快建設“科技成果評估、科技金融投資、知識產權保護”專業(yè)化服務中心等。

4.善于借梯登高。招商引資難度大是我們發(fā)展中遇到的一個突出問題。如今,蘇皖邊界將共建產業(yè)合作示范區(qū),賦予先行探索功能,安徽完全可以借助這一“金字招牌”和制度優(yōu)勢大肆招引大企業(yè)和高端人才來皖。以江蘇昆山為例,2010年昆山利用與上海毗鄰、地鐵相連的優(yōu)勢,將上海留學需求與海外名牌教育資源嫁接,成功引入美國杜克大學。安徽與滬蘇浙邊界還有不少類似郎溪、廣德的縣區(qū),應以“一園一區(qū)”為模板,鼓勵有條件的地區(qū)復制推廣示范區(qū)制度經驗,努力扭轉招商引資和吸引人才的不利局面。借鑒烏鎮(zhèn)互聯(lián)網大會等好的做法,擴大安徽世界制造業(yè)大會影響力,爭取更多國內外知名企業(yè)來皖設廠,盡快形成具有國際影響力的先進制造業(yè)產業(yè)生態(tài)。

5.先行先試、搶先布局。貴州大數(shù)據為我們提供了一個思路,落后省份是可以通過爭取具有國家戰(zhàn)略意義的前沿產業(yè)布局來實現(xiàn)彎道超車的。要利用好“先行先試”的政策窗口,對接國家重大產業(yè)政策,爭取搶先布局反映國家意志、國家戰(zhàn)略的“先導型”“創(chuàng)新型”未來產業(yè),如數(shù)智經濟與無人系統(tǒng)、下一輪前沿信息通信技術等。同時,圍繞制造業(yè)發(fā)展所需的金融、人才、數(shù)據等要素,大力發(fā)展有自主話語權的新興服務業(yè)。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

少先隊活動(2021年5期)2021-07-22 09:00:02

家庭影院技術(2020年11期)2020-12-28 01:22:42

非公有制企業(yè)黨建(2020年9期)2020-09-26 13:22:18

趣味(語文)(2020年3期)2020-07-27 01:42:46

領導決策信息(2017年12期)2017-05-17 04:49:18

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛(wèi)生(2016年7期)2016-11-13 01:06:44

人民中國(日文版)(2015年10期)2015-04-16 03:53:59

中國衛(wèi)生(2014年10期)2014-11-12 13:10:10