過渡期全年一次性獎金個人所得稅籌劃的思考

2020-06-03 01:26:56

航空財會 2020年3期

根據《關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅【2018】164號),居民個人取得全年一次性獎金,在2021年12月31日前,可以不并入當年綜合所得,單獨計算納稅,也可以選擇并入當年綜合所得計算納稅。自2022年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。在2019年1月1日到2021年12月31日三年過渡期內(以下簡稱過渡期),企業應做好員工全年一次性獎金個人所得稅籌劃,切實讓廣大員工收獲“真金白銀”的減稅紅利,提升個稅改革政策“獲得感”,這對于提高員工積極性、激發企業新活力都將起到積極推進作用。

一、全年一次性獎金計稅方法介紹

全年一次性獎金是指行政機關、企事業單位等扣繳義務人根據其全年經濟效益和對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金,包括年終加薪、實行年薪制和績效工資辦法的單位根據考核情況兌現的年薪和績效工資等。在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次。過渡期內,如選擇全年一次性獎金單獨計算納稅的,以全年一次性獎金收入除以12個月得到的數額,按照月度稅率表(見表1),確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數。如員工甲全年一次性獎金36000元,除以12等于3000元,適用稅率3%,應繳納個人所得稅1080元。

表1 月度稅率表

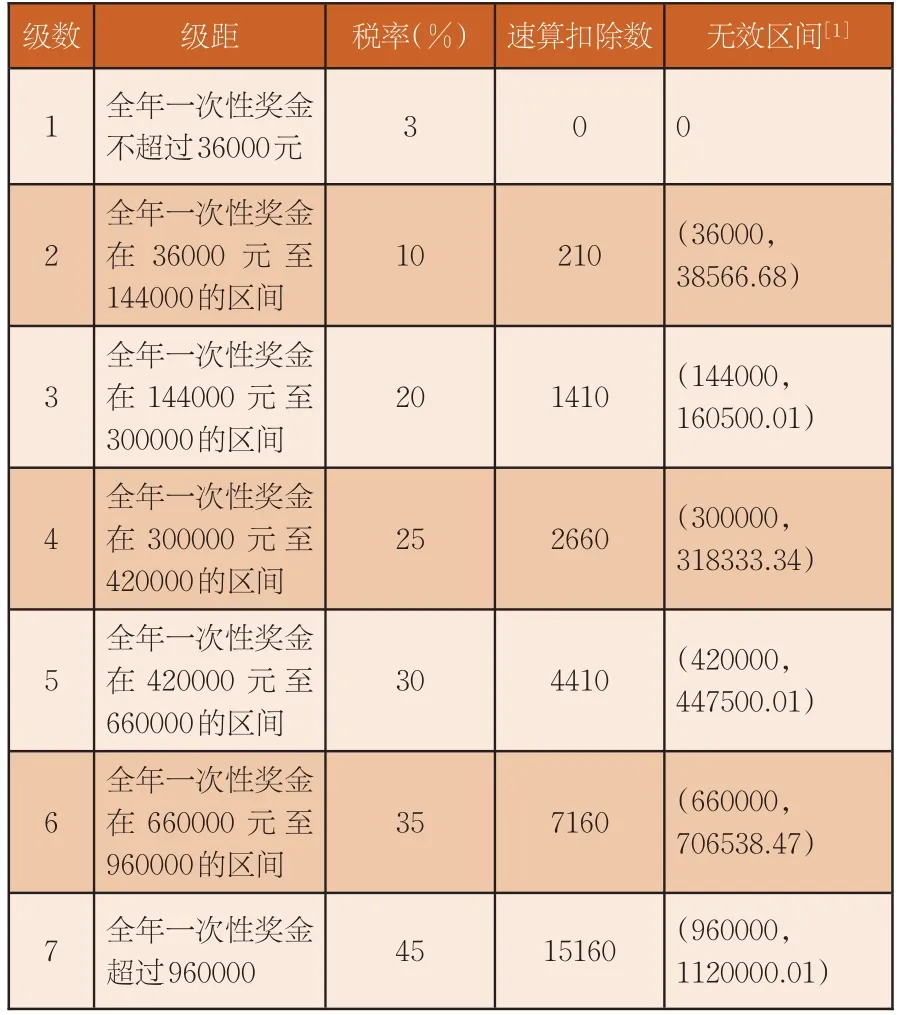

二、全年一次性獎金個人所得稅無效區間

全年一次性獎金個人所得稅無效區間,指的是如果全年一次性獎金的數額在無效區間的范圍內,其需要繳納的個人所得稅將大于多發放的獎金金額,這部分收入為全年一次性獎金盲區,為無效收入,無效區間具體見表2。如員工甲全年一次性獎金36001元,除以12等于3000.08元,適用稅率10%,速算扣除數210,應繳納個人所得稅3390.1元;而如果全年一次性獎金36000元,僅需繳納個人所得稅1080元,即多發1元獎金,多繳納稅金2310.1元。因此,企業應避免因發放全年一次性獎金的數額在稅收無效區間,使得員工的實得獎金數減少。

表2 全年一次性獎金個人所得稅無效區間

三、合理安排全年一次性獎金單獨計稅數額

由于過渡期內居民個人取得全年一次性獎金,可以不并入當年綜合所得,單獨計算納稅,也可以選擇并入當年綜合所得計算納稅,因此企業應合理安排全年一次性獎金單獨計稅數額和納入綜合所得計稅的工資薪金數額,使員工獲得更高的稅后收入。全年一次性獎金單獨計稅數額拆分建議方案見表3。

(一)測算全年應納稅所得額

新修正的個人所得稅法規定的全年應納稅所得額為每一納稅年度工資薪金所得、勞務報酬所得、稿酬所得及特許權使用費所得按納稅年度合并計算的收入額減除費用6萬元以及專項扣除(三險一金)、專項附加扣除(子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等)和依法確定的其他扣除(如企業年金、符合條件的公益慈善事業捐贈等)后的余額。由于全年一次性獎金單獨計稅每年僅可以使用一次,企業在籌劃全年一次性獎金數額時,一定要避免年終獎的無效區間,應盡量使用本稅率級距數額的上限,如3.6萬元,14.4萬元、30萬元、42萬元、66萬元等,以備給企業所不掌握的除工資薪金所得以外的員工其他綜合所得計稅留有空間。

表3 全年一次性獎金單獨計稅數額拆分建議方案

(二)合理配置全年一次性獎金單獨計稅數額

1.全年應納稅所得額小于等于0元的員工應將全部收入并入綜合所得計稅。

舉例如下:

員工甲月薪6000元,全年無其他所得項目,全年工資薪金收入共72000元。假設員工甲“三險一金”及專項附加扣除全年合計40800元(每月3400元)。另外,2019年12月員工甲獲得2019年度年終獎20000元。其個人所得稅分兩種方法計算情況如下:

(1)全部按照綜合所得計稅,不繳納個人所得稅。

員工甲全年工資薪金收入+年終獎收入=72000+20000=92000(元)

員工甲全年可扣除額度=基本減除費用+“三險一金”+專項附加扣除

=60000+40800=100800(元)

92000元<全年可扣除額度100800元,應納稅所得額為0,應繳個稅0元。

(2)年終獎按全年一次性獎金單獨計稅,需繳納個人所得稅。

a.找稅率

20000元除以12個月,得出商數約為1667元,對照綜合所得月度稅率表找出對應稅率為3%,速算扣除數為0。

b.計算稅額

年終獎個稅=20000×3%-0=600(元),應繳個稅600元。

因此對于員工甲而言,不能將年終獎按全年一次性獎金單獨計稅,而應將全年收入均并入綜合所得計稅。

2.全年應納稅所得額大于0元小于等于36000元的員工,年終獎可全部并入綜合所得計稅,也可按全年一次性獎金單獨計稅(年終獎數額不可超出全年應納稅所得額),所納稅款總額不變。

3.全年應納稅所得額大于36000元小于203100元的員工計稅的建議方案是將全年的收入拆出36000元按全年一次性獎金的形式發放并單獨計稅。

舉例如下:

員工甲1-12月收入總額為280000元,1-12月各項扣除總額120000元,全年應納稅所得額=280000-120000=160000(元),1-11月已經發放工資薪金200000元,12月還可發放80000元。根據表3所示,員工甲的應納稅所得額在36000元到203100元區間內,因此12月的工資36000元按全年一次性獎金的形式發放并單獨計稅,余下的44000元并入綜合所得計稅是建議納稅方案,具體交稅金額如下:

全年一次性獎金納稅=36000×3%=1080(元)

全年綜合所得納稅=(200000+44000-120000)×10%-2520=9880(元)

納稅合計=1080+9880=10960(元)

4.全年應納稅所得額等于203100元的,將全年的收入拆出36000元或144000元以全年一次性獎金的形式發放并單獨計稅是建議納稅方案,兩種方式,所納稅款總額相同。

5.全年應納稅所得額大于203100元小于672000元,將全年的收入拆出144000元以全年一次性獎金的形式發放并單獨計稅是建議納稅方案,以此類推(具體見表3)。

四、其他注意事項

全年一次性獎金籌劃的目的是使員工個人所得稅總體納稅額最小,因此,企業在籌劃過程中還需重點關注以下幾點:

(一)結合稅收政策變化事前對薪酬體系進行規劃

企業應結合稅收政策變化,提前對薪酬體系進行規劃。企業員工的薪酬體系一般相對比較穩定,尤其是大中型企業,每月發放的工資薪金大多按照既定的薪酬制度和考核規則發放,很難在年終獎確定月份根據全年應納稅所得額實際測算結果,再重新考慮按照表3對每位員工的所得進行拆分。因此,企業人力資源部門和財務部門應緊密協同,結合稅收政策變化,事前對薪酬結構進行規劃,對以全年一次性獎金的形式發放并單獨計稅的年終獎和以綜合所得計稅的工資薪金數額提前做出適當安排。

(二)實物福利不屬于免稅范疇

根據個人所得稅法實施條例第八條規定,個人所得的形式,包括現金、實物、有價證券和其他形式的經濟利益;第十一條規定,個人所得稅法第四條第一款第四項所稱福利費,是指根據國家有關規定,從企業、事業單位、國家機關、社會組織提留的福利費或者工會經費中支付給個人的生活補助費。因此,實物福利不屬于個人所得稅免稅范疇,在進行個人綜合所得以及全年一次性獎金單獨計稅數額籌劃時,還要考慮實物福利的數額。

(三)及時正確申報專項附加扣除信息

由于員工每月繳納的個人所得稅,以員工在自然人稅收管理系統上填寫的專項附加扣除信息為準,如員工符合條件卻沒有填報,存在多繳稅款風險;如果虛假填報,存在稅務處罰風險,因此企業應引導員工及時正確申報專項附加扣除信息。在夫妻雙方分攤子女教育支出及兄弟姐妹分攤贍養老人支出時,在稅法允許的范圍內遵循綜合所得高的多扣或全扣,綜合所得低的少扣或不扣原則。

(四)充分利用匯算清繳政策

依據稅法規定,2019年度個人所得稅匯算清繳僅計算并結清本年度綜合所得的應退或應補稅款,不涉及分類所得,以及納稅人按規定選擇不并入綜合所得計算納稅的全年一次性獎金等所得。個人取得全年一次性獎金并已按全年一次性獎金政策單獨計稅的,可以在匯算清繳時重新選擇是否適用全年一次性獎金政策。因此,如果在2019年1月1日至12月31日期間使用過一次性獎金單獨計稅政策,但全年綜合所得匯總重新測算選擇合并計稅更有利的,可以不適用單獨計稅政策,將獎金并入綜合所得合并計稅,當時采用全年一次性獎金辦法多計算繳納的個人所得稅可以退還。

另外,根據《國家稅務總局關于辦理2019年度個人所得稅綜合所得匯算清繳事項的公告》(國家稅務總局公告2019年第44號),針對納稅人未申報扣除或未足額扣除的稅前扣除項目,可在年度匯算期間辦理扣除或補充扣除,如2019年度未申報享受或未足額享受的子女教育、贍養老人等專項附加扣除,符合條件的大病醫療支出及捐贈支出,均可以在次年3月1日至6月30日內,向匯繳地主管稅務機關辦理匯算清繳申報時扣除。

(五)加強個人所得稅的宣傳和輔導

綜合所得信息由于涉及個人隱私,企業不一定能夠全面掌握,因此企業應加強對員工個人所得稅的宣傳和輔導,讓員工增強納稅意識,積極參與籌劃,使員工通過培訓能夠掌握個人所得稅APP操作方法,有能力自行辦理個人所得稅匯算清繳。如員工確有需要由扣繳義務人代為辦理個人所得稅匯算清繳的,員工應與扣繳義務人進行書面確認,補充提供其在本單位以外取得的綜合所得收入、相關扣除、享受稅收優惠等信息資料,并對所提交信息的真實性、準確性、完整性負責。

(六)培養稅收籌劃專業人才

稅收籌劃具有專業性強的特點,個人所得稅的籌劃必須建立在對稅收政策充分理解的基礎上進行。稅收籌劃人員不僅要有稅收方面的專業知識,還要了解會計、經營、人力資源等方面的專業知識,在稅法允許的范圍內,根據員工的實際情況來進行納稅籌劃。因此企業應加強稅收人員培養培訓力度,打造專業稅收籌劃人才,提高企業合理納稅籌劃能力。

五、結論

本文通過對過渡期全年一次性獎金個人所得稅政策的介紹,提出了過渡期全年一次性獎金個人所得稅籌劃相關建議:首先,一定要避開稅收無效區間;第二,要盡量使全年一次性獎金單獨計稅數額達到納稅最優;第三,要事先做好薪酬體系籌劃;第四,要及時正確申報專項附加扣除信息;第五,要充分利用個人所得稅匯算清繳政策并關注其他注意事項。希望能夠對企業進行個人所得稅籌劃,提高員工稅后收入上提供幫助。