基于作業成本的賽威短艙生產成本核算研究

2020-06-03 01:26:56

航空財會 2020年3期

在經濟高速發展的時代背景下,企業若要生存下來,除了不斷拓展市場擴大產品銷售規模,增加營業收入外,進行精確成本核算,從而有效地進行成本控制管理是非常必要的。

西安賽威短艙有限公司(以下簡稱公司)是由法國賽峰短艙公司與中航飛機股份有限公司共同出資1160萬美元組建的中外合資企業,雙方各占50%股份。公司目前裝配和交付A飛機以及B飛機反推裝置門項目。A飛機是空客公司最暢銷的單通道飛機,CF56發動機及其短艙是標準構型,一臺A飛機發動機短艙裝備四扇反推裝置門。B飛機反推裝置門項目于2017年底由賽峰短艙摩洛哥工廠轉移至公司,分別裝配于灣流以及龐巴迪機型。公司為上述兩個項目全球唯一供應商。在實現產品穩定交付的同時,公司清醒地認識到產品成本核算數據不夠準確,核算水平還需改進的現狀。因此,開始研究并探索作業成本法在企業應用的可行性。

一、作業成本相關理論

作業成本法以“產品消耗作業,作業消耗資源”為理論基礎,將耗用的資源成本準確計入作業,然后選擇作業動因,將所有的作業成本分配給產品[1]。它是一個系統的核算體系,主要包括基本概念、核算原理、動因分析等相關內容。

(一)基本概念

1.資源。是指在一定期間內,為了生產產品或提供服務而發生的各類成本、費用項目,或者是作業執行過程中所需要花費的代價。

2.成本對象。是企業需要計量成本的對象。它可以是企業對外提供的產品或服務,也可以是接受企業產品或服務的顧客,也可以是企業與顧客的關系,或者是企業機構體系中的某個組織或單位,也可以是企業整體。

3.作業。一般來說,作業是指企業組織為了某種目的而進行的消耗資源的活動,是連接資源耗費和產品成本的中介。

4.作業鏈與價值鏈。作業鏈是為了滿足客戶需要而建立的一個由此及彼、由內向外的一系列有序的作業集合體。

5.成本動因。是導致成本發生的任何因素。它可以是一個事件、一項活動或作業,是成本形成的原因。發現和確認成本動因是運用作業成本法最為關鍵的環節[2]。

(二)核算原理

產品消耗作業,作業消耗資源。資源按資源動因把其成本追蹤到作業中去,從而得到作業成本,作業又按作業動因把其成本追蹤到產品中去,最終形成產品的成本。因此,作業是資源與產品之間的聯系橋梁,作業成本計算的著眼點與著重點是作業[3]。

作業成本法在計算成本時一般包括以下幾個步驟:

第一步,確認和計量各類資源消耗。資源是總賬上的成本費用科目,可分為直接成本和間接成本。

第二步,分析確認作業和作業中心。作業成本法認為,任何企業都可以看作是一系列作業的集合體,而作業是資源與產品的連接橋梁,一系列相互聯系、能夠實現某種特定功能的作業集合就組成了作業中心。

第三步,選擇資源動因,將消耗的資源追蹤到作業中心,形成作業成本庫。

第四步,選擇合適的作業動因,將成本分配到產品中。

二、公司生產成本核算現狀分析

(一)核算現狀

公司的主要生產任務有:A飛機反推裝置門(以下簡稱A飛機)裝配、B飛機反推裝置門(以下簡稱B飛機)裝配。兩個產品的生產成本主要包括:直接材料、直接人工、制造費用。制造費用主要包括:輔助人員工資、固定資產折舊費、工具費、設備維護修理費、動能費、低值易耗品以及物料消耗等。目前,公司的制造費用采用的是按產品標準工時進行分攤的方法。

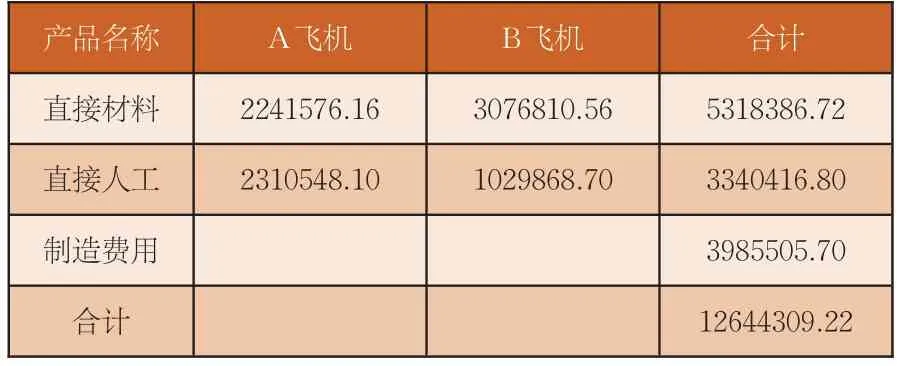

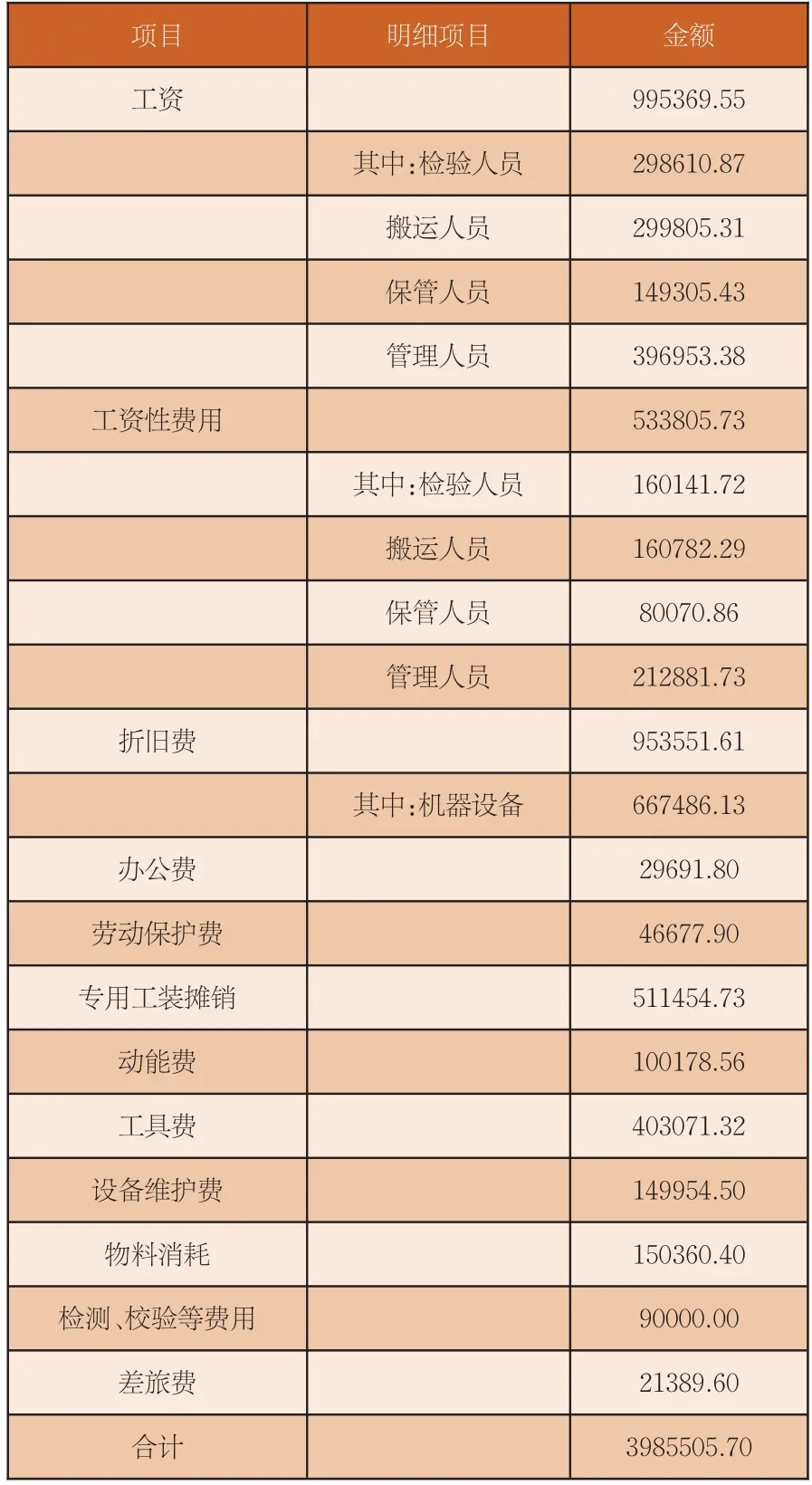

以公司2018年12月數據為例,生產成本主要構成情況如表1、表2、表3所示。表1主要列示了2018年12月生產成本的總體構成情況;表2主要列示了該月制造費用的明細構成情況;表3主要列示了制造費用在兩種產品間分配的計算過程。

公司2018年12月共發生制造費用3985505.70元,共生產110扇產品,其中:A飛機75扇,B飛機35扇。實際發生產品工時21595小時,其中:A飛機發生工時11500小時;B飛機發生工時10095小時。按照兩種產品耗用工時占總工時的比例,對制造費用進行分配,分配后產品生產成本情況如表4所示。

表1 生產成本總表(元)

表2 制造費用明細表(元)

表3 制造費用分配表(元)

表4 產品生產成本表(元)

(二)存在的問題

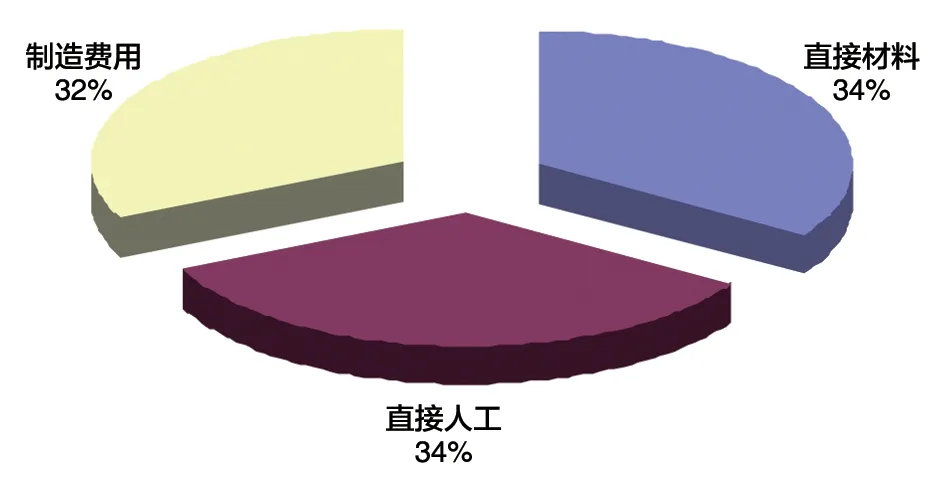

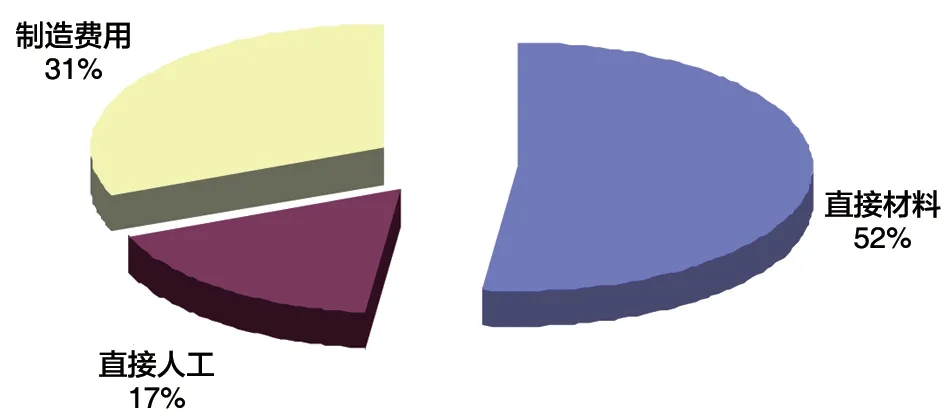

通過圖1、圖2可以看出,制造費用在公司兩種產品生產成本中所占比例相當大,A飛機成本中各項構成因素所占比例如圖1所示,B飛機裝配成本中各項構成因素所占比例如圖2所示。

通過表1、表2、表3、表4的計算過程可以看出,公司的產品生產成本核算過程中,對制造費用的分配按照產品工時進行比例分配,這種分配方法所提供出的成本信息是存在一定誤差的。因為,產品耗用(尤其是制造費用)所占費用總額的比例絕不僅僅是工時比例這樣一個單一指標所能夠代表的。比如:工時耗用較多的產品,機器設備的使用率并不一定就高,其高低與工時的多少沒有直接的正比例關系。所以,這種方法勢必會造成有些產品的成本虛增,有些虛減,最終導致成本信息失真,影響生產、經營以及最終產品定價的決策。

三、建立作業成本核算體系

圖1 A飛機反推裝置門成本構成圖

圖2 B飛機反推裝置門成本構成圖

通過上述對作業成本原理以及公司成本核算現狀與存在的問題的介紹,根據作業成本理論,按照其管理的程序,建立基于作業成本的生產成本核算體系。

(一)建立作業中心

1.作業認定

主要通過對公司產品生產流程、工序進行分解,來明確作業。

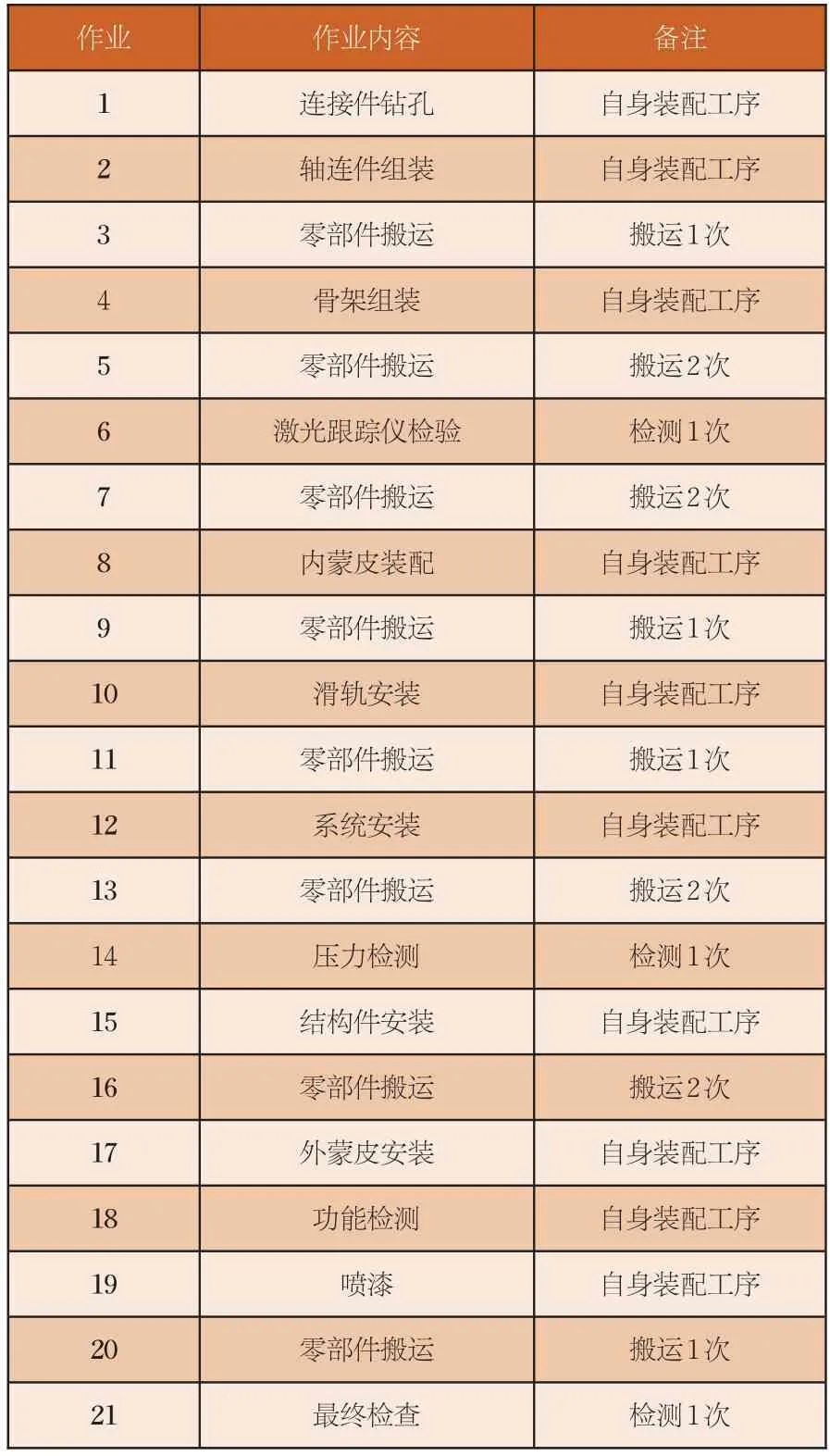

(1)按照A飛機工序圖,該產品需11道裝配工序、8道搬運工序及2道檢驗工序。這21項直接裝配工序,是該產品裝配過程中獨有或必須的,可以各認定為1項作業,共計21項作業,明細如表5所示。

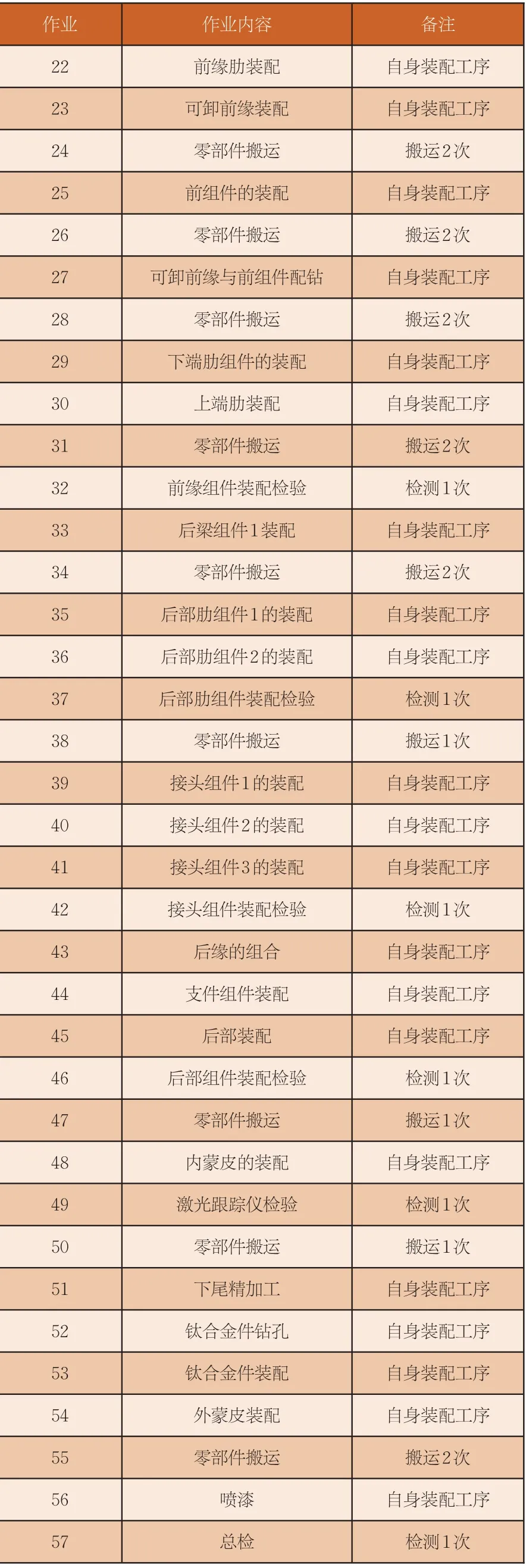

(2)B飛機較A飛機工序復雜一些,共需21道裝配工序、9道搬運工序及6道檢驗工序,與A飛機的認定方法相同,可以各認定為1項作業,共計36項作業,作業編號接表5,主要作業工序見表6。

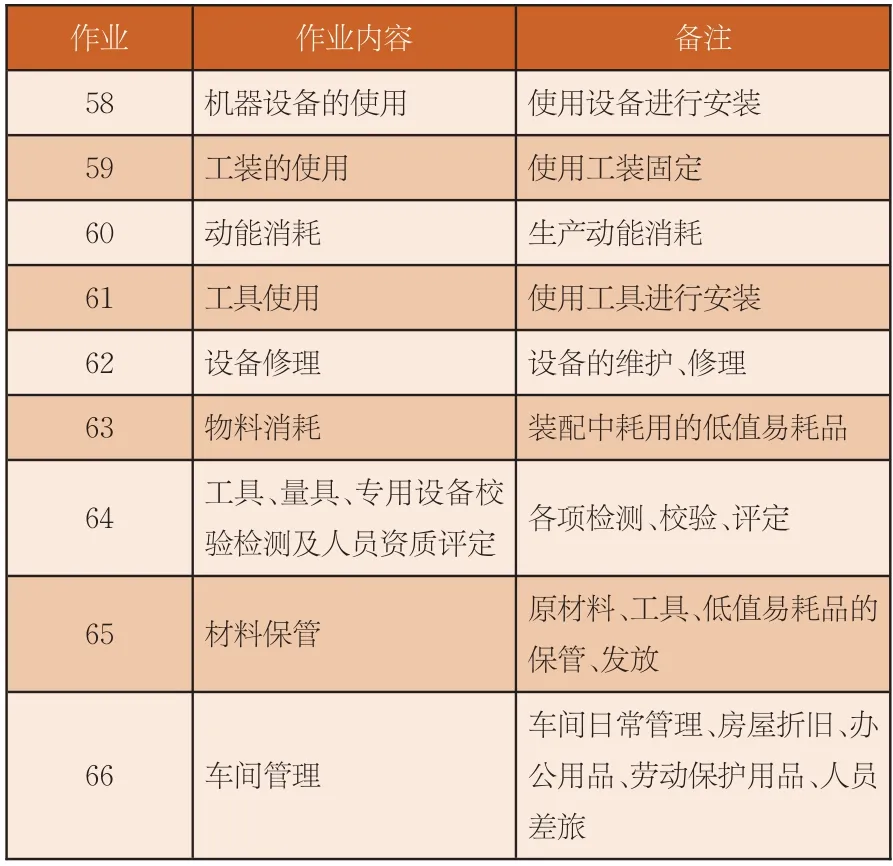

(3)除上述兩個產品各自的直接裝配工序外,還用多項沒有在兩種產品直接工序中反映出來的,但與產品裝配有關的作業,均是為公司生產服務的,屬于輔助作業,可各認定為一項作業,合計9項作業,作業編號接表6編號,如表7所示。

2.作業分類

綜上分析,在公司共認定66項作業。按照作業類別將作業進行分類,對于內容性質相同的可以合并為作業組,根據生產性質將其劃分為單位水平、批量水平和維持生產作業三類。

作業1、2、4、8、10、12、15、17-19、22、23、25、27、29、30、33、35、36、39-41、43-45、48、51-54、56是產品裝配生產過程中的直接作業,其作業成本的發生與單位產品發生的工時及直接材料成本有關,是單位水平作業。可以合并為作業組1。

作業3、5、7、9、11、13、16、20、24、26、28、31、34、38、47、50、55是產品裝配生產過程中零部件的搬運,作業的發生與搬運次數有關,是批量水平作業。可以合并為作業組2。

表5 A飛機裝配工序

作業6、14、21、32、37、42、46、49、57是產品裝配生產過程中對階段裝配工作質量的檢測、檢驗,作業的發生與檢驗次數有關,是批量水平作業。可以合并為作業組3。

作業58是產品裝配過程中對機器設備的使用,作業的發生與產品裝配數量有關,是單位水平作業。建立作業組4。

作業59是產品裝配過程中對工裝型架的使用,作業的發生與產品裝配數量有關,是單位水平作業。建立作業組5。

作業60是保證生產運行正常開展所需的風、水、電、氣的消耗,是維持生產水平作業。建立作業組6。

作業61是產品裝配生產過程中對工具的使用,作業的發生與產品裝配數量有關,是單位水平作業。建立作業組7。

作業62是對產品裝配生產所用機器設備進行的日常維護及修理,作業的發生與設備的使用狀況有關,是維持生產作業,建立作業組8。

作業63是產品裝配生產過程中對低值易耗品的消耗,作業的發生與產品裝配數量有關,是單位水平作業。建立作業組9。

作業64是按照客戶要求,對生產過程中使用的各類工具、量具以及專用設備的檢驗檢測費用,同時還有對操作員進行資格認證的費用,作業的發生與產品裝配數量有關,是單位水平作業。建立作業組10。

作業65是對產品裝配生產過程中所需半成品、原材料、工具、低值易耗品等的保管,作業的發生與產品裝配數量有關,是單位水平作業。建立作業組11。

作業66是為保證公司正常開展生產,管理人員對車間的日常管理的成本消耗,作業的發生與車間生產的運行狀況有關,是維持生產作業,建立作業組12。

3.建立作業中心

在已認定的12個作業組的基礎上,通過分析各作業組的性質及作業內容來確定其作業動因,建立作業中心。

作業組1、4、5、7、9、10、11的作業量與產品裝配生產的數量直接相關,作業動因為裝配數量,分別建立作業中心1、4、5、7、9、10、11;作業組2作業量與裝配生產過程中的搬運次數直接相關,故作業組2的作業動因為搬運次數,建立作業中心2;作業組3的作業量與裝配生產過程中的檢驗次數直接相關,故作業組3的作業動因為檢驗次數,建立作業中心3;作業組6的作業量與風、水、電、氣等動能的消耗量有關,作業動因為動能消耗量;作業組8的作業量與機器設備的維護、修理次數直接相關,作業動因為維護、修理次數,建立作業中心8;作業組12的內容就是保證賽威短艙的正常運行,作業內容包括:總體協調、生產調度、制定生產計劃等,無法確定動因標準。作業中心及其作業動因如表8所示。

表6 B飛機裝配工序

表7 輔助作業

表8 作業中心及其動因表

(二)計算作業成本

1.歸集作業成本庫

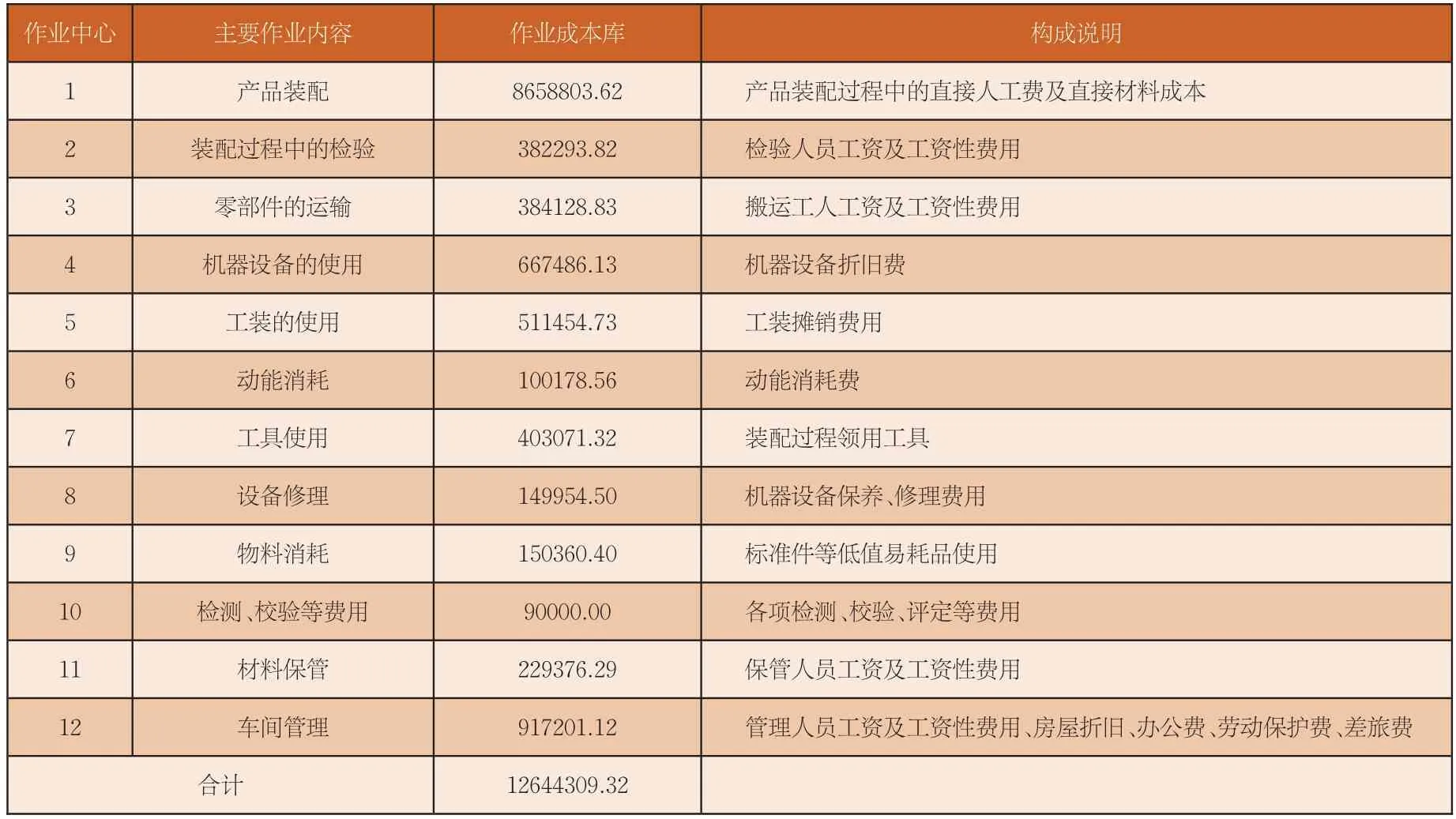

每一個作業中心成本之和就是這個作業中心的作業庫成本。在已建立12個作業中心的基礎上,利用傳統成本法已取得的成本數據,歸集作業成本建立作業成本庫,如表9所示。

2.確定成本動因分配標準

在對各個作業進行充分了解與分析的基礎上,通過調取產品生產裝配工序,以訪談、統計等方式來確定作業中心成本動因量。

表9 作業成本庫(元)

作業中心1:主要是直接從事產品的裝配。從產品直接生產人員的配備以及原材料來源來看,作業成本法與傳統成本法核算的直接成本不會有明顯差異,根據成本效益原則,引用2018年12月產品生產成本構成中的直接成本的數據。

作業中心2:裝配過程中的檢驗次數,A飛機每扇需組織檢驗3次,B飛機每扇需組織檢驗6次,本月共生產A飛機75扇,B飛機35扇,共組織檢驗435次。

作業中心3:生產過程中的零部件運輸,按照產品工序要求,A飛機每扇需運送零部件12次,B飛機每扇需運送零部件16次,按照本月產品產量,共運輸1460次。

表10 成本庫作業動因率明細表(元)

作業中心4:機器設備的使用,機器設備主要是機械臂、單軌吊車、叉車以及噴漆房等大型通用設備,本月車間機器設備使用約201小時,其中:A飛機約占使用量的23%,B飛機約占使用量的77%。

作業中心5:工裝的使用,按照客戶工藝要求,經統計A、B兩種產品工裝使用按照4:6的比例分配。

作業中心6:動能消耗,因這些資源本身是無形的,目前的成本核算工作未細致到對每一產品的具體使用量進行統計,所以按產品直接成本比例進行分攤。

作業中心7:是指在兩種產品裝配生產過程中工具的使用,按照材料庫領用臺賬統計,A飛機領用約占49%,B飛機領用約占51%。

作業中心8:對所使用設備的日常維護及修理,因設備是通用的,無法設定明確標準將修理費用分配到產品中,所以按產品直接成本比例進行分攤。

作業中心9:物料消耗是指生產過程中對低值易耗品的耗用,因兩種產品裝配使用的材料是通用材料,按照材料庫領用臺賬統計,A飛機約占領用量的49%,B飛機約占領用量的51%。

作業中心10:檢測、校驗等費用,按照客戶要求,使用的量具、專用工具以及設備需定期進行檢測、校驗,操作員需取得專業機構的資質鑒定。A飛機約占56%,B飛機約占44%。

作業中心11:材料保管,生產用材料分為兩個庫進行保管,通用材料隨機分庫保管。每個保管庫配有2名保管工,4人的工資水平基本無差異。

作業中心12:車間管理,主要包括:管理人員工資及工資性費用、房屋折舊、辦公費、勞動保護費、差旅費等,因屬車間整體運行費用,無法直接對應產品,按產品直接成本比例進行分攤。

各成本庫作業總量及計算出的動因率如表10所示。

3.計算作業成本

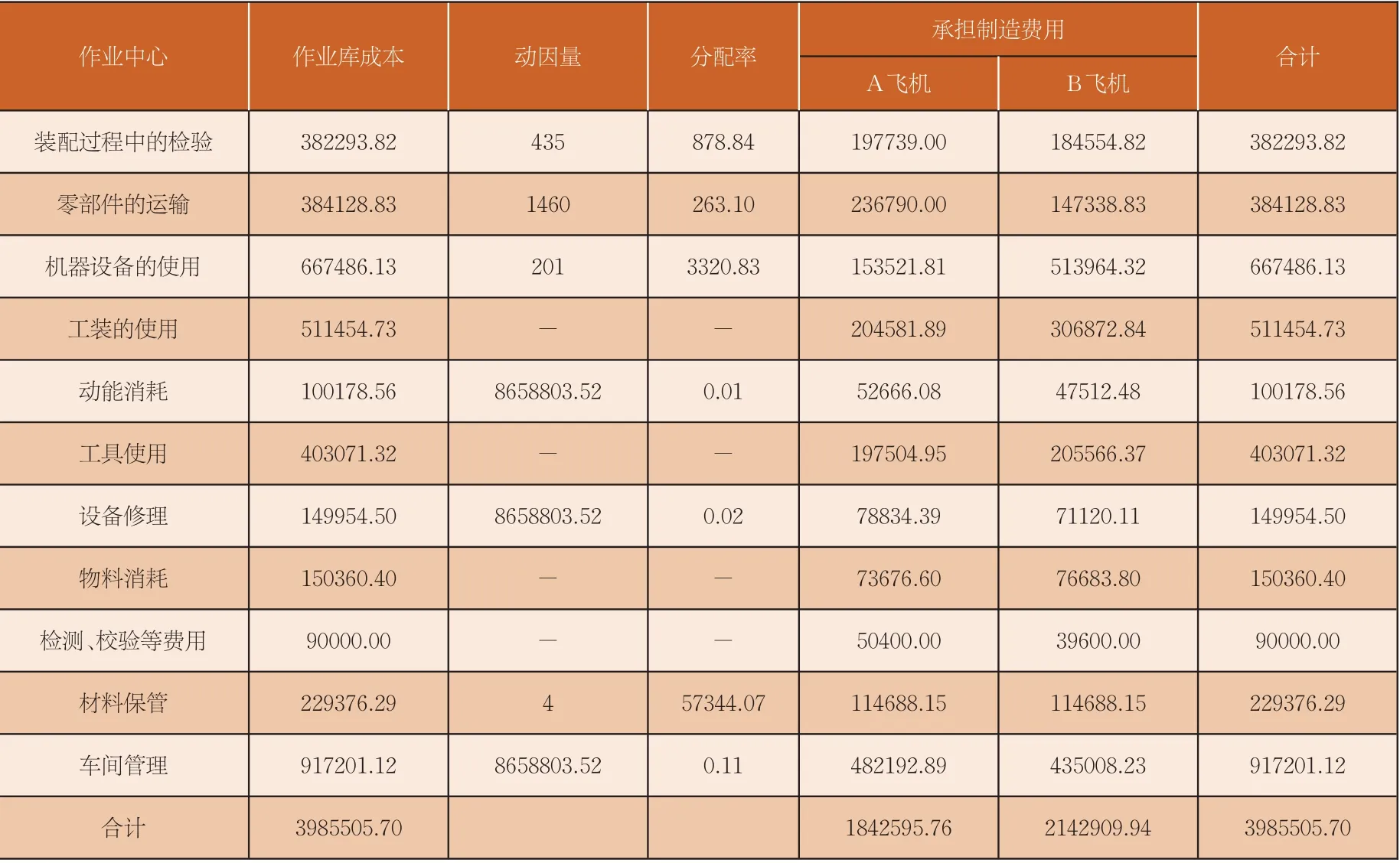

按照表10所列的成本動因量,計算出成本動因分配率,因作業中心1的作業成本庫主要是產品的直接成本,數據與傳統成本法核算結果相比基本無變化,所以計算產品作業成本時直接引用傳統成本法的核算數據,以下主要計算作業中心2-12的作業成本,即產品制造費用的分配結果,計算結果如表11所示。

表11 制造費用分配表(元)

通過作業成本法計算出了兩種產品應負擔的制造費用后,其總生產成本及單位成本如表12所示。

表12 產品生產成本計算表(元)

表13 兩種成本核算方法核算結果對比表(元)

四、核算結果對比分析

通過對比,發現兩種方法計算出的成本數據存在一定程度的差異,A飛機成本降低了4.19%,而B飛機成本則增加了4.69%,具體差異情況如表13所示。

作業成本法是先將間接費用歸集到各項作業,然后根據各項目對作業的消耗率,將作業成本庫分配到產品生產成本中,其核算更細致、更精確,更接近產品的實際生產成本;而傳統的按照工時“一刀切”式的對制造費用進行分配的方式,在一定程度上扭曲了產品生產成本,對如航空制造這類項目種類較多、工序復雜且間接費用比例較大的行業影響可能更大。

這些成本差異,反映出公司目前實行的以產品成本來指導定價的不準確性。同時,通過以上對作業成本的分析和歸集,也為公司對如生產過程中間接人工費用較高等由于工序安排、設備組織等原因造成的成本問題,實施有針對性的控制措施,最終達到成本控制效果,從而提升公司定價水平及盈利能力。

猜你喜歡

環球時報(2022-05-30)2022-05-30 15:16:57

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

當代陜西(2019年11期)2019-06-24 03:40:28

電影(2018年12期)2018-12-23 02:18:48

作文周刊·小學一年級版(2017年9期)2017-06-20 00:19:33

小學生導刊(低年級)(2016年8期)2016-09-24 22:09:04

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48