上市公司審計風(fēng)險行為動態(tài)演化博弈分析

2020-06-08 06:45:42曾嘉

湖南人文科技學(xué)院學(xué)報 2020年2期

關(guān)鍵詞:策略

曾 嘉

(1.江西財經(jīng)大學(xué) 會計學(xué)院,江西 南昌 330013;2.井岡山大學(xué) 商學(xué)院,江西 吉安 343009)

近年來上市公司舞弊案件和審計失敗案件不斷曝光,如我國的“銀廣夏”“藍(lán)田股份”等一系列會計造假事件的爆發(fā),引發(fā)了資本市場的恐慌和公眾的強(qiáng)烈不滿,許多會計師事務(wù)所也因不良審計行為而陷入法律訴訟,審計職業(yè)信譽(yù)受到了前所未有的影響,審計師的誠信和執(zhí)業(yè)能力都受到了質(zhì)疑,審計風(fēng)險開始受到越來越多的關(guān)注。本文通過構(gòu)建上市公司管理層、審計師與政府監(jiān)管機(jī)構(gòu)三方演化博弈模型,對上市公司審計風(fēng)險行為進(jìn)行研究,量化分析三方行為主體演化博弈的穩(wěn)定狀態(tài)和向這種穩(wěn)定狀態(tài)的動態(tài)收斂過程以及各主體間穩(wěn)定策略選擇的影響機(jī)制。

一、演化博弈模型構(gòu)建

演化博弈論是將博弈理論分析和動態(tài)演化過程分析相結(jié)合起來的新理論。演化博弈以有限理性和系統(tǒng)論為出發(fā)點(diǎn),把群體行為的調(diào)整視為一個反復(fù)的動態(tài)過程,突破傳統(tǒng)博弈論中理性假設(shè)的局限性,更加強(qiáng)調(diào)動態(tài)均衡。基于演化博弈理論,本文構(gòu)建了三方博弈主體的動態(tài)演化模型。

(一)基本假設(shè)

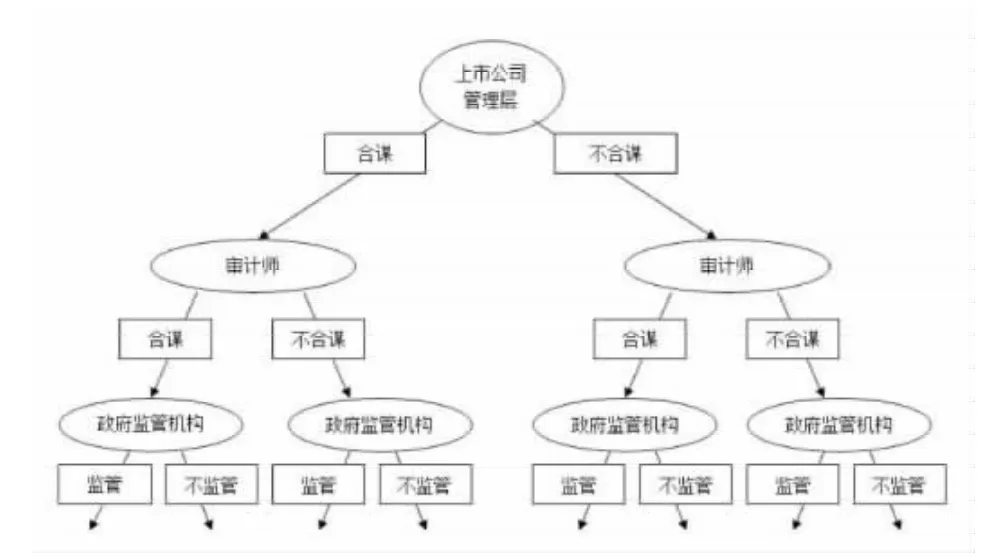

本文從不完全信息動態(tài)博弈的視角構(gòu)建包括上市公司管理層、審計師與政府監(jiān)管機(jī)構(gòu)在內(nèi)的三方博弈模型,本文擬構(gòu)建如下3 個基本假設(shè):

1.上市公司管理層、審計師與政府監(jiān)管機(jī)構(gòu)均為具有學(xué)習(xí)能力的有限理性主體,且信息不完全,具有各自的行為策略,分別從自身的利益出發(fā)謀求最大化效用。

2.上市公司管理層的純戰(zhàn)略是與審計師合謀或不合謀;審計師的純戰(zhàn)略為接受合謀或不接受合謀;政府監(jiān)管機(jī)構(gòu)的純戰(zhàn)略為監(jiān)管或不監(jiān)管;

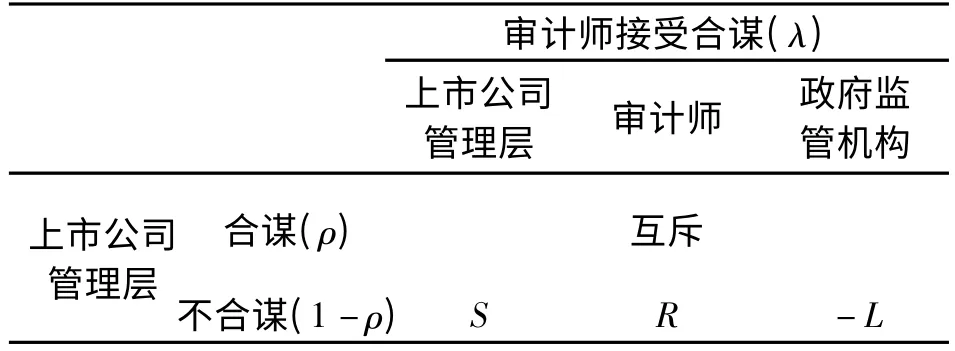

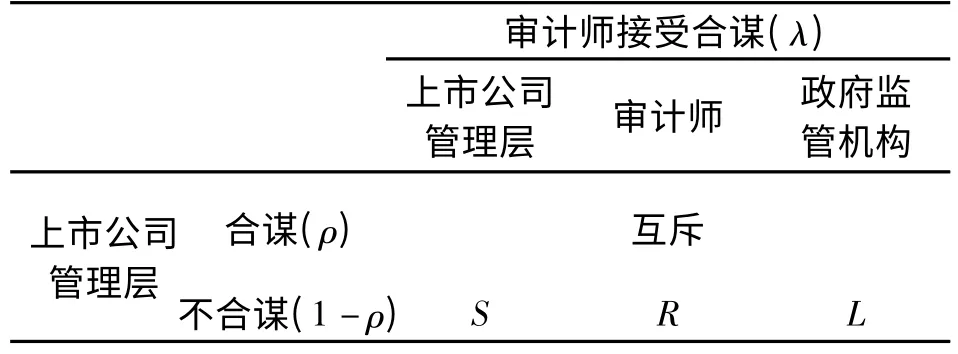

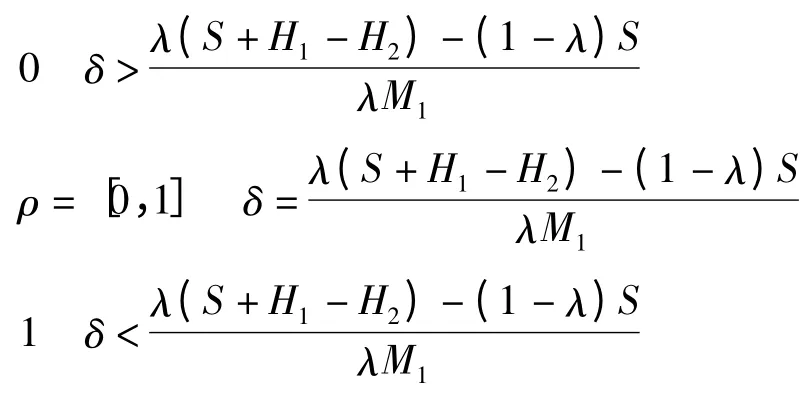

3.假定上市公司管理層選擇實(shí)施審計風(fēng)險行為而與審計師合謀的概率為ρ(0 <ρ <1),管理層可以獲得額外利益為H1;審計師接受合謀的概率為λ(0 <λ <1),并從上市公司管理層收取的賄賂為H2;政府監(jiān)管機(jī)構(gòu)監(jiān)管的概率δ(0 <δ <1),監(jiān)督成本為L(L >0),發(fā)現(xiàn)審計合謀后對上市公司管理層的處罰為M1,對審計師的處罰為M2。上市公司管理層的正常工資薪酬為S,審計師實(shí)施審計項目的收費(fèi)為R。

據(jù)此建立了上市公司管理層、審計師與政府監(jiān)管機(jī)構(gòu)的博弈樹,見圖1。

圖1 博弈樹

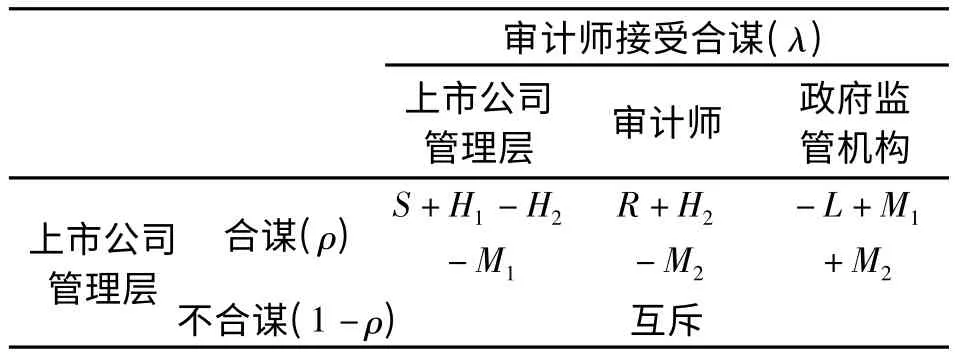

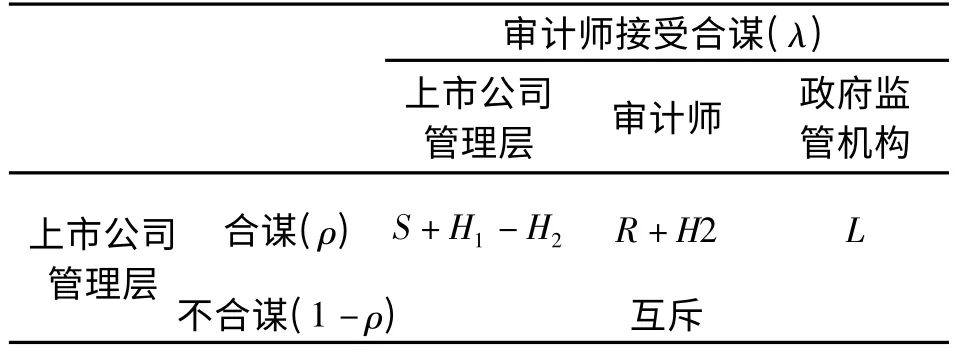

(二)演化博弈矩陣構(gòu)建

根據(jù)以上假設(shè),建立上市公司管理層、審計師與政府監(jiān)管機(jī)構(gòu)的演化博弈支付矩陣,見表1—表4。

表1 政府監(jiān)管機(jī)構(gòu)采取監(jiān)管策略(δ)下各方博弈支付矩陣

表2 政府監(jiān)管機(jī)構(gòu)采取不監(jiān)管策略(1-δ)下各方博弈支付矩陣

表3 政府監(jiān)管機(jī)構(gòu)采取監(jiān)管策略(δ)下各方博弈支付矩陣

表4 政府監(jiān)管機(jī)構(gòu)采取不監(jiān)管策略(1-δ)下各方博弈支付矩陣

(三)演化博弈模型建立

1.上市公司管理層與審計師合謀的期望收益為:

上市公司管理層與審計師不合謀的期望收益為:

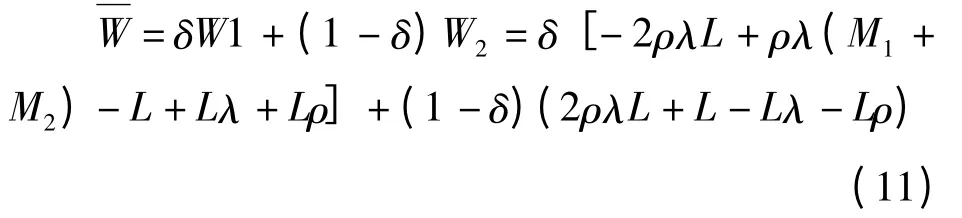

上市公司管理層群體的平均收益為:

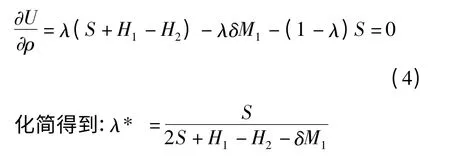

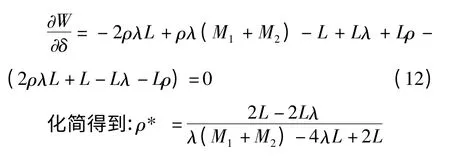

當(dāng)上市公司管理層期望收益最大時,該期望收益函數(shù)的一階導(dǎo)數(shù)為零,可以得到最優(yōu)化條件,即:

2.審計師接受合謀的期望收益為:

審計師不接受合謀的期望收益為:

審計師群體的平均收益為:

當(dāng)審計師期望收益最大時,該期望收益函數(shù)的一階導(dǎo)數(shù)為零,可以得到最優(yōu)化條件,即:

3.政府監(jiān)管機(jī)構(gòu)監(jiān)管的期望收益為:

政府監(jiān)管機(jī)構(gòu)不監(jiān)管的期望收益為:

政府監(jiān)管機(jī)構(gòu)群體的平均收益為:

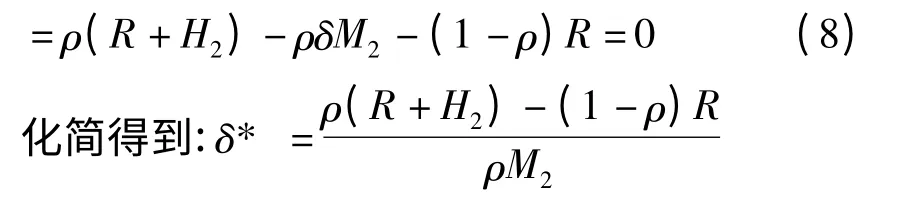

當(dāng)政府監(jiān)管機(jī)構(gòu)期望收益最大時,該期望收益函數(shù)的一階導(dǎo)數(shù)為零,可以得到最優(yōu)化條件,即:

由上述博弈模型可知,被審計單位管理層以ρ* 的概率選擇與審計師合謀,并獲取由此而來的除正常薪酬之外的收益H1;而審計師則以λ* 的可能性接受被審計單位管理層的賄賂H2實(shí)施審計風(fēng)險行為。概率ρ* 取決于變量L、λ、M1、M2,概率λ* 取決于變量H1、H2、S、M1、δ。其中,S 為固定成本,獨(dú)立于博弈模型之外。因此,上市公司管理層與審計師實(shí)施審計風(fēng)險行為的概率受變量L、M1、M2、H1、H2、δ 變化的影響。當(dāng)上市公司管理層以ρ >ρ* 的概率進(jìn)行審計風(fēng)險行為,且審計師以λ >λ* 的概率實(shí)施審計風(fēng)險行為時,政府監(jiān)管機(jī)構(gòu)的最優(yōu)選擇是進(jìn)行監(jiān)管,此時,政府監(jiān)管機(jī)構(gòu)應(yīng)該設(shè)法提高監(jiān)管的力度。

上市公司管理層實(shí)施審計風(fēng)險行為的最優(yōu)概率ρ* 與M1呈反方向變動,與L 呈同方向變動,因此,加強(qiáng)政府監(jiān)管機(jī)構(gòu)對上市公司管理層的懲罰力度以及降低監(jiān)督成本能有效地降低管理層選擇實(shí)施風(fēng)險行為而違規(guī)操作的可能性。審計師違規(guī)操作包庇被審計單位的概率λ* 與H2呈正方向變動關(guān)系。審計師作為理性經(jīng)濟(jì)人,正常審計業(yè)務(wù)收入以外的H2越大,越能引誘審計師違背職業(yè)操守。

二、演化博弈均衡分析

演化穩(wěn)定策略與復(fù)制動態(tài)方程(ESS&RD)是演化博弈理論中的核心概念,它們分別表示演化博弈的穩(wěn)態(tài)和向這種穩(wěn)態(tài)動態(tài)收斂的過程。其中,復(fù)制動態(tài)方程的構(gòu)建是演化博弈模型構(gòu)建的關(guān)鍵。根據(jù)上述博弈模型,進(jìn)一步構(gòu)建上市公司管理層、審計師與政府監(jiān)管機(jī)構(gòu)的復(fù)制動態(tài)方程,并運(yùn)用MATLAB R2016a 對各博弈主體進(jìn)行復(fù)制動態(tài)及演化穩(wěn)定策略分析。

(一)上市公司管理層復(fù)制動態(tài)分析

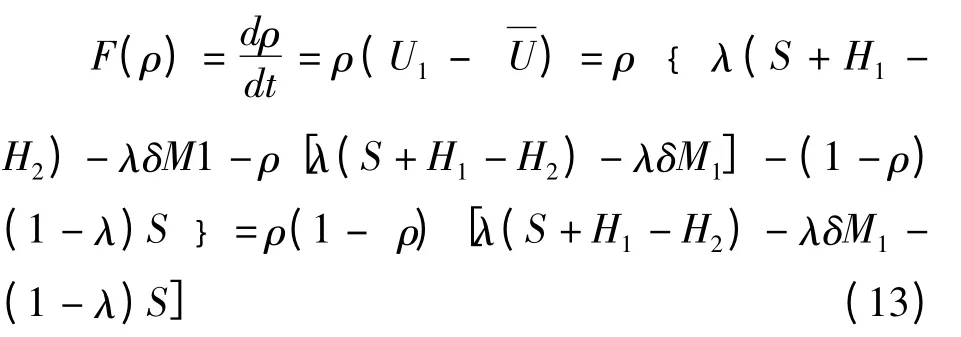

由式(1)—(3)可以得出上市公司管理層的復(fù)制動態(tài)方程為:

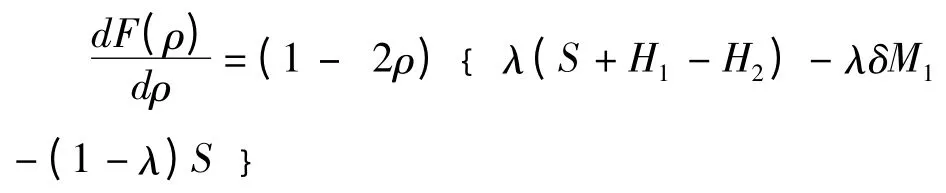

根據(jù)微分方程的穩(wěn)定性定理與演化穩(wěn)定策略的性質(zhì),演化穩(wěn)定策略(ESS)的必要條件是:。因此,對F(ρ)求導(dǎo):

由此可知,上市公司管理層與審計師合謀的反應(yīng)函數(shù)為:

基于以上分析,在若政府監(jiān)管機(jī)構(gòu)監(jiān)管的概率低于一定程度時,上市公司管理層趨向于選擇與審計師合謀。由于政府監(jiān)管機(jī)構(gòu)監(jiān)管的概率較低,管理層被處罰的概率較小,管理層在追求自身利益最大化的目標(biāo)驅(qū)使下,選擇與審計師合謀。

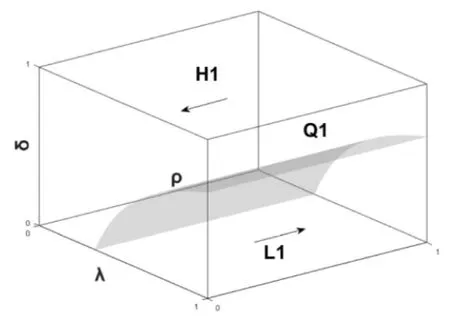

圖2 上市公司管理層動態(tài)演化趨勢圖

曲面Q1 將空間分為上下兩個部分,即H1和L1。當(dāng),博弈的初始狀態(tài)位于空間H1內(nèi),系統(tǒng)經(jīng)過動態(tài)演化后上市公司管理層的最終策略為不與審計師合謀;反之,當(dāng),博弈的初始狀態(tài)位于空間L1 內(nèi),上市公司管理層的最終策略為與審計師合謀。

(二)審計師復(fù)制動態(tài)分析

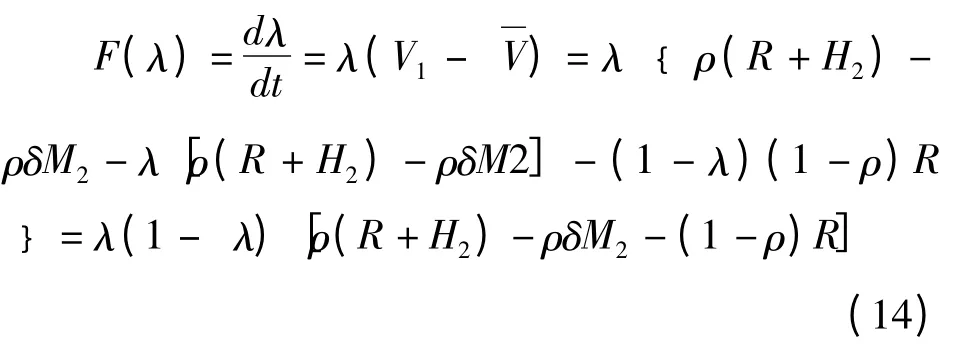

由式(5)—(7)可以得出審計師的復(fù)制動態(tài)方程為:

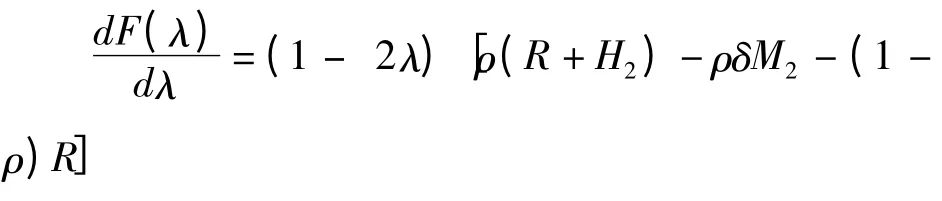

對F(λ)求導(dǎo):

由此可知,審計師的反應(yīng)函數(shù)為:

基于以上分析,在政府監(jiān)管機(jī)構(gòu)監(jiān)管的概率低于一定程度時,審計師趨向于選擇接受合謀。由于政府監(jiān)管機(jī)構(gòu)監(jiān)管的概率較低,審計師被處罰的概率較小,在追求自身利益最大化的目標(biāo)驅(qū)使下,會選擇接受與被審計單位合謀。

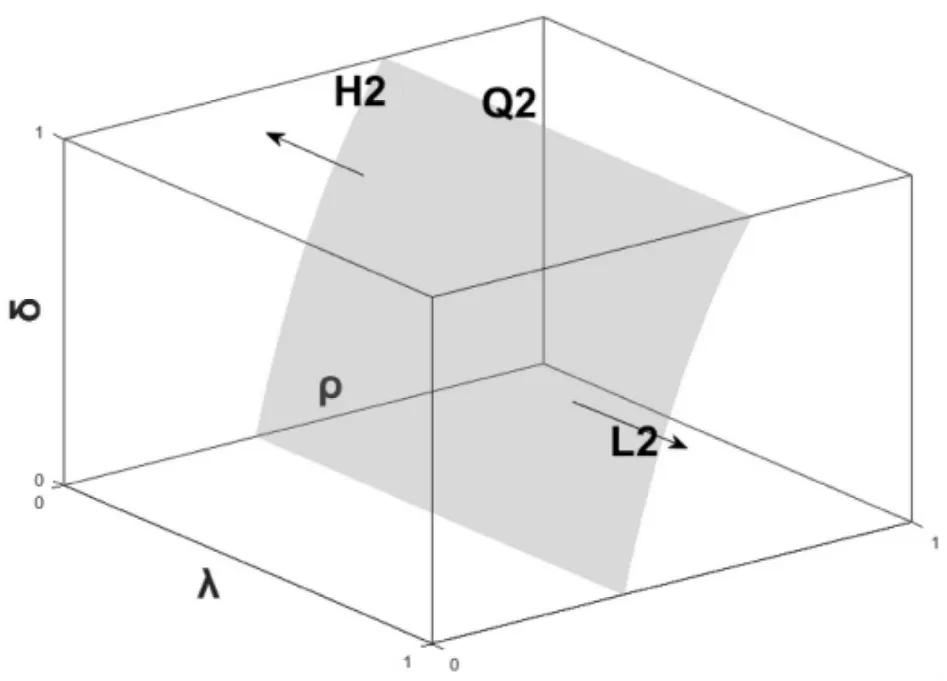

對于審計師群體來說,演化相位圖取決于ρ(R+H2)-ρδM2-(1-ρ)R=0。審計師選擇接受合謀的策略概率的復(fù)制動態(tài)及演化穩(wěn)定策略見圖3。

圖3 審計師動態(tài)演化趨勢圖

曲面Q2 將空間分為上下兩個部分,即H2和L2。當(dāng)δ >,博弈的初始狀態(tài)位于空間H2內(nèi),系統(tǒng)經(jīng)過動態(tài)演化后審計師的最終策略為不接受合謀;反之,當(dāng)δ<,博弈的初始狀態(tài)位于空間L2 內(nèi),審計師的最終策略為接受合謀。

(三)政府監(jiān)管機(jī)構(gòu)復(fù)制動態(tài)分析

由式(9)—(11)可以得出政府監(jiān)管機(jī)構(gòu)的復(fù)制動態(tài)方程為:

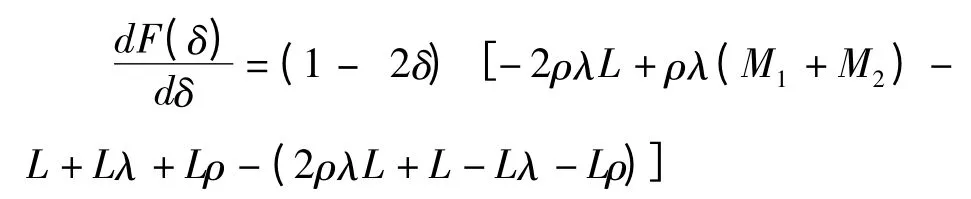

對F(δ)求導(dǎo):

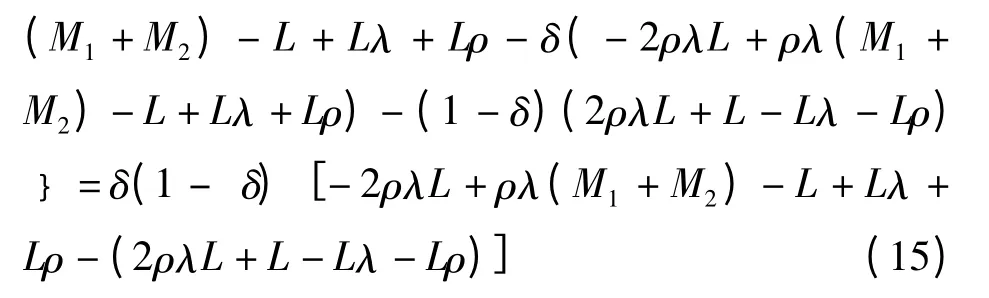

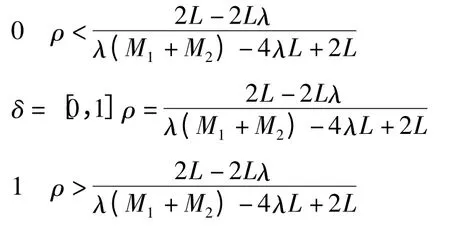

對于政府監(jiān)管機(jī)構(gòu)群體來說,演化相位圖取決于-2ρλL+ρλ(M1+M2)-L+Lλ+Lρ-(2ρλL+L-Lλ-Lρ)=0。政府監(jiān)管機(jī)構(gòu)選擇監(jiān)管策略概率的復(fù)制動態(tài)及演化穩(wěn)定策略見圖4。

圖4 政府監(jiān)管機(jī)構(gòu)動態(tài)演化趨勢圖

曲面Q3 將空間分為上下兩個部分,即H3和L3。當(dāng)ρ >,博弈的初始狀態(tài)位于空間U3 內(nèi),系統(tǒng)經(jīng)過動態(tài)演化后政府監(jiān)管機(jī)構(gòu)的最終策略為對審計行為進(jìn)行監(jiān)管;反之,當(dāng),博弈的初始狀態(tài)位于空間L3 內(nèi),政府監(jiān)管機(jī)構(gòu)的最終策略為對審計行為不進(jìn)行監(jiān)管。

三、研究結(jié)論與建議

本文構(gòu)建了上市公司管理層、審計師與政府監(jiān)管機(jī)構(gòu)的三方演化博弈模型,研究了博弈三方策略選擇的動態(tài)演變趨勢,在以這三方為主體的審計風(fēng)險博弈分析中,得到的主要結(jié)論為:首先,上市公司管理層與審計師實(shí)施審計風(fēng)險行為的概率受額外收益、賄賂及政府監(jiān)管等因素的影響。其次,上市公司管理層實(shí)施審計風(fēng)險行為的概率與懲罰力度呈反方向變動,與政府監(jiān)管機(jī)構(gòu)的監(jiān)督成本呈同方向變動。因此,加強(qiáng)政府監(jiān)管機(jī)構(gòu)對上市公司管理層的懲罰力度以及降低監(jiān)督成本能有效地降低上市公司管理層選擇實(shí)施風(fēng)險行為而違規(guī)操作的可能性。再其次,審計師違規(guī)操作包庇被審計單位的概率與收取的賄賂呈正方向變動關(guān)系。審計師作為理性經(jīng)濟(jì)人,正常審計業(yè)務(wù)以外的收入越大,越能引誘審計師違背職業(yè)操守。最后,當(dāng)政府監(jiān)管機(jī)構(gòu)監(jiān)管的概率低于一定程度時,上市公司管理層趨向于選擇與審計師合謀,同時,審計師也趨向于選擇接受合謀。由于政府監(jiān)管機(jī)構(gòu)監(jiān)管的概率較低,管理層和審計師被處罰的概率較小,在追求自身利益最大化的目標(biāo)驅(qū)使下,均會選擇合謀。

據(jù)此提出以下建議:

(一)完善上市公司治理結(jié)構(gòu),健全上市公司管理體系,股東大會、董事會及監(jiān)事會應(yīng)發(fā)揮相應(yīng)的職能,嚴(yán)格按照制度要求執(zhí)行各項決策和管理制度,以保證對管理層的監(jiān)督,發(fā)現(xiàn)違規(guī)行為及時查處,將隱患消滅在萌芽狀態(tài)。

(二)完善審計委員會的運(yùn)行機(jī)制,提高其審計工作的獨(dú)立性,并加強(qiáng)對審計委員會的監(jiān)督,定期對履職情況進(jìn)行披露和評價,發(fā)現(xiàn)問題及時進(jìn)行糾正,加大處罰問責(zé)力度等,不斷提高審計成效。

(三)由證監(jiān)會等第三方為上市公司選擇相應(yīng)的會計師事務(wù)所進(jìn)行審計,審計費(fèi)用由被審計單位向第三方進(jìn)行繳納,通過公開招標(biāo)方式進(jìn)行選擇,還要對第三方違規(guī)等行為建立懲處機(jī)制,形成良性循環(huán)系統(tǒng)。

(四)加強(qiáng)政府監(jiān)管機(jī)構(gòu)的監(jiān)管問責(zé)力度,加大對審計違規(guī)行為的懲處力度,提高對違規(guī)企業(yè)和審計機(jī)構(gòu)的懲罰力度。各監(jiān)管部門各司其職,合理分工,避免重復(fù),從而提高政府的審計監(jiān)督效率,降低監(jiān)督成本。此外,對現(xiàn)有的舉證責(zé)任與訴訟方式進(jìn)行調(diào)整,由會計師事務(wù)所或上市公司直接進(jìn)行舉證,承擔(dān)舉證責(zé)任,最大限度保護(hù)投資者、債權(quán)人等利益相關(guān)者的權(quán)益。

猜你喜歡

教學(xué)考試(高考化學(xué))(2021年2期)2021-05-30 06:15:52

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年12期)2021-01-18 06:57:42

中學(xué)生數(shù)理化·高一版(2020年3期)2020-04-21 08:03:20

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學(xué)生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2018年6期)2018-06-26 08:36:10

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛(wèi)生(2016年8期)2016-11-12 13:26:50