產業鏈組織模式、信息獲取能力與農戶借貸行為

2020-06-08 15:25:49雷夢雨余國新李先東

金融發展研究 2020年5期

雷夢雨 余國新 李先東

摘? ?要:基于新疆492戶棉農的調查數據,使用IRT模型估計農戶信息獲取能力,借助Probit模型探究產業鏈組織模式和信息獲取能力對農戶借貸行為的影響。結果顯示:市場隨機型農戶占比較大,能利用現代媒介(電腦或手機)渠道獲取信息的農戶信息獲取能力更強;企業帶動型及合作經濟組織帶動型的產業鏈組織模式對農戶正規借貸及非正規借貸均存在顯著正向影響,且合作經濟組織帶動型的影響程度更大;信息獲取能力對農戶正規借貸存在顯著正向影響,對農戶非正規借貸存在反向不顯著影響。研究還發現,文化程度、生計活動、種植面積、保險購買情況等控制變量對農戶借貸行為構成顯著影響。鑒于此,提出發揮產業鏈融資優勢、加強農村信息建設、開發“雙保險”產品等政策建議。

關鍵詞:產業鏈組織模式;信息獲取能力;農戶借貸行為;Probit模型

中圖分類號:F832.4? ?文獻標識碼:B? 文章編號:1674-2265(2020)05-0026-09

DOI:10.19647/j.cnki.37-1462/f.2020.05.004

一、引言

資金短缺是制約農業現代化發展的關鍵因素,而造成資金短缺最主要的原因是農戶融資難,進而限制農戶生產與生計活動,阻礙鄉村振興戰略的有效落實,長期受到黨和政府的高度關注(王文成和周津宇,2012)[1]。近年來,中央“一號文件”多次提出調整金融資源配置,強化農村金融機構支農作用,從供給角度對農村金融資源進行宏觀調控。《鄉村振興戰略規劃(2018—2022年)》也指出,大力發展鄉村普惠金融,為滿足農戶規模化、長期化、綜合化的金融服務需求,建設多樣化金融服務主體,逐漸完善涉農貼息貸款政策,逐步降低農戶融資成本。然而,隨著農業現代化及農業生產經營組織模式的深刻變化,農戶多樣化融資需求與農村金融供給矛盾日益顯現,正規金融制度依然缺乏彈性,農村資金外流現象仍然普遍,小規模農戶依然存在缺乏有效抵(質)押物、與金融機構信息不對稱等融資困境。與小規模農戶不同,以家庭農場、專業大戶、農民合作社、農業產業化龍頭企業為代表的新型農業經營主體呈現大額長期生產性融資需求,在一定程度上體現了農業產業化發展需求,且新型農業經營主體及參與農業產業鏈的農戶抵押擔保能力更強,交易費用、信息不對稱程度更低,農戶借貸可得性更高。此外,隨著我國傳統農業逐漸向現代農業轉變,農業信息化建設不斷加快,各類信息資源充斥于農業生產、農產品銷售、農戶融資等重要環節,農戶的信息獲取能力逐漸成為影響其經濟行為的重要因素。對農戶而言,獲取并內化信息資源為農產品價值,有助于提高農業生產質量,促進農業經營收入增長;對金融機構而言,農戶具備信息獲取優勢,可有效降低金融機構與農戶之間的信息不對稱程度及交易成本,提高農戶借貸可得性。因此,基于農業產業化及農業信息化背景,深入探究產業鏈組織模式和信息獲取能力對農戶借貸行為的影響,對解決農戶資金需求與信貸供給的結構性失調、改善農村金融生態環境具有重要意義。

二、文獻回顧

隨著農村經濟的不斷發展,農戶對擴大生產規模、雇傭勞動力、購買生產資料等方面的資金需求不斷增大(史清華和陳凱,2002)[2],而正規金融與非正規金融并存是發展中國家農村金融市場的主要特點,內源或外源融資成為農戶解決資金短缺的普遍措施,隨即產生不同的借貸行為。與正規金融借貸不同,民間借貸具有利率低、期限靈活、還款方式多樣等優勢。部分研究發現,現實中近一半的農戶更偏向民間借貸等內源融資(牛榮等,2012;何光輝和楊咸月,2014)[3,4]。但是,隨著農村金融環境改善及農戶自身金融素養提升,農戶金融意識逐漸增強,經營面積較大的農戶更愿意向正規金融機構尋求借貸(蔡海龍和關佳晨,2018)[5],參與合作經濟組織的農戶更偏向正規借貸(馬曉青等,2012)[6]。對于存在借貸需求的農戶,能否“借到錢”是衡量其借貸可得性的重要標準(沈紅麗,2016)[7]。另源于農戶自身弱質性及信貸需求抑制,農戶借貸可得性普遍受到農戶個人特征(趙允迪和王俊齊,2012)[8]、生產經營組織特征(張晉華等,2017)[9]、社會資本及社會網絡特征(馬宏和張月君,2019)[10]等因素的影響。總的來說,有借貸需求是形成借貸可得性的充分條件,研究農戶借貸可得性及其影響因素應圍繞有借貸需求的農戶展開。

關于產業鏈組織模式對農戶借貸行為影響的研究。劉西川和程恩江(2013)[11]研究發現,“龍頭企業+農戶”“合作社+農戶”等產業鏈組織類型不但能有效提高農民的組織化程度,還能有效解決農戶融資問題。蔣逸和馬九杰(2014)[12]、關喜華(2012)[13]、潘婷(2015)[14]、張慶亮(2014)[15]、陳紅玲(2016)[16]研究表明,農戶參與農業產業鏈能有效緩解融資困境,但上述研究多為典型案例或理論分析,缺乏進一步的實證檢驗。在產業鏈組織模式對農戶借貸行為的影響機理方面,眾多學者基本形成了龍頭企業、合作經濟組織等產業組織是通過發揮集體信用優勢增強農戶借貸可得性的研究共識。其中,Jeremy Coon等(2010)[17]研究發現,資源匱乏型農戶難以從正規金融機構獲得資金,但可通過參與產業鏈,利用主體間的交易關系向正規金融機構借貸或向其他主體借款,提高借貸可得性。趙斐(2015)[18]研究表明,農業產業鏈上各主體可被視為“信用共同體”,可通過互幫互助、互惠互利實現融資。周書月和王婕(2017)[19]研究顯示,加入龍頭企業帶動型或合作經濟組織帶動型產業鏈組織有助于規模農戶依托產業鏈整體信用申請農業貸款,進而提升規模農戶正規借貸可得性。耿士威和羅劍朝(2018)[20]研究得出,通過構建農戶與核心企業間的合作關系,發揮核心企業的擔保作用,可以減輕農戶的信貸約束,提高正規借貸可得性。總的來說,已有研究成果多為檢驗產業鏈組織模式對農戶正規借貸的促進作用,關于產業鏈組織模式對農戶非正規借貸行為影響的研究較少,且缺少基于微觀調研數據的實證檢驗,尤其缺乏對經濟欠發達地區農戶樣本的深入研究。

關于信息獲取能力對農戶借貸行為影響的研究目前還相對闕如。常俊等(2015)[21]在研究農戶借貸行為的影響因素時,將村莊是否有信息服務協會、是否有專職信息員等信息環境作為解釋變量,得出信息環境對農戶正規借貸行為具有顯著正向影響的研究結論,但缺乏農戶實際信息獲取能力變量,就有可能在研究結論中忽略由農戶實際信息獲取能力較差造成信息環境影響農戶借貸行為的解釋性偏差。此外,部分學者在評價農戶信息獲取能力時,將信息獲取渠道數量直接替代為農戶信息獲取能力或對不同獲取渠道的作用賦權加和得到農戶信息獲取能力綜合指數的方法準確性欠佳,并存在一定的估計方法缺陷(楊檸澤等,2018)[22]。基于此,本文參考Abdul-Salam 和 Phimister(2017)[23]的研究方法,引入廣泛應用于心理學研究的項目反應理論(IRT模型)估計農戶信息獲取能力。

三、理論分析與研究假設

根據“理性小農”理論,農戶基于個人偏好及價值判斷評估選擇經濟活動,且普遍追求風險最低或利潤最大。結合新疆棉區實際調查情況,樣本農戶(新疆棉農)符合理性人假設,遂以“理性小農”理論作為本文基本研究理論。此外還使用到:信貸約束理論,其中包含金融機構為規避風險等原因控制農戶貸款額度的供給型約束和農戶因過高交易成本等原因主動放棄農業貸款的需求型約束;信息不對稱理論,農戶與金融機構存在信息不對稱性,且農村金融市場的信貸決策會間接受到農戶自身信息素質的影響,對信息優勢農戶而言,交易成本更低,融資信心更強,更易得到金融機構的青睞,而信息劣勢農戶或將面臨“逆向選擇”困境;金融排斥理論,非政策性銀行普遍具有趨利性,在甄別農業貸款主體時更加偏向有稟賦優勢、收入穩定、信用等級較高的農戶,而家庭資產價值較低、社會資本匱乏、無可靠第二還款來源的農戶往往對正規金融機構態度謹慎且普遍存在心理壓力,更加偏向通過民間借貸等非正規渠道融資。

基于以上理論分析,本文確定核心解釋變量1(產業鏈組織模式)對農戶正規借貸行為的影響機制為“替代效應”,主要體現為產業鏈組織可為缺少有效抵押物的農戶提供信用擔保,從而有助于減輕農戶信貸約束,利于農戶獲得正規借貸,或農戶可間接利用產業鏈主體間的貿易信用替代銀行信用,提升個人信用等級及授信額度。確定產業鏈組織模式對農戶非正規借貸行為的影響機制為提高農戶“聲譽”,主要體現為非正規貸款供給者與金融機構不同,對借款農戶的信用資質、抵質押物質量缺乏行之有效的判斷工具,在衡量農戶貸款資質時往往會將人情因素、關系緊密度、農戶組織化程度等因素有形為“聲譽”資本,參與產業鏈組織模式的農戶往往具有較高的“聲譽”,由此可獲得較高的非正規借貸可得性。

確定本文核心解釋變量2(信息獲取能力)對農戶正規及非正規借貸行為的影響機制主要表現在降低農戶與農村金融供給主體的信息不對稱程度,各類信息渠道可從傳播現代農業信息提高農戶生產收益、普及金融服務信息增強農戶金融意識等方面影響農戶借貸可得性。據調查實際情況來看,相比于信息獲取能力較低的農戶,信息獲取能力較強的農戶與金融機構之間的信息不對稱程度更低,交易成本更低,因此普遍獲得較高的正規借貸可得性。但隨著農戶信息獲取能力的不斷增強,是否會造成農戶更偏向于正規借貸的影響不確定,需要進一步實證分析。據此,試圖構建本文分析框架(見圖1),并提出如下假說:

H1:產業鏈組織模式對農戶正規及非正規借貸行為影響顯著,參與農業產業鏈的農戶更易獲得貸款。

H2:信息獲取能力對農戶正規借貸行為影響顯著,信息獲取能力越強的農戶越易獲得貸款。

H3:信息獲取能力對農戶非正規借貸行為的影響方向不確定。

四、數據來源與描述性分析

(一)數據來源

隨著供給側結構性改革的不斷深入,新疆棉花產業呈現高速發展態勢,但新疆棉花產業總體高速發展背后仍然存在一些深層次矛盾,部分產業化組織成員之間只存在簡單的買賣合同關系,棉花產業鏈存在資金需求與供給不充分的矛盾,棉農依然存在生產資金缺口大、信貸約束風險等實際困境。據此,本文使用2018年7—8月由新疆農業大學經濟與貿易學院“國情社情觀察團”、碩博研究生、當地農業農村局代表組成的調研團隊對新疆棉區棉農的調研數據。調查方法為問卷調查、誘導式詢問(DEM)、典型訪談相結合的分層隨機抽樣。調研范圍涵蓋南北疆,其中北疆包括昌吉州地區的昌吉市、呼圖壁縣、瑪納斯縣,塔城地區的沙灣縣和烏蘇市;南疆區域涵蓋巴州地區的尉犁縣,阿克蘇地區的庫車縣和阿克蘇市。共計調研8個縣(市)、26個鄉(鎮)、40個自然村,最終獲得問卷550份,審核后剔除無效問卷58份,收回有效問卷492份,有效率為89.45%,經后期整理得到有效樣本數據。

(二)描述性分析

1.? 產業鏈組織模式。目前新疆已初步形成“棉花生產—收購加工—貿易流通—紡織銷售”較為完整的棉花產業鏈條,產業鏈下游棉農可選擇直接對接棉花市場或參與農民專業合作社、與農業產業化龍頭企業簽訂協議、加入棉花產業社企聯盟組織等方式完成生產經營活動。本文借鑒周書月和王婕(2017)[19]的研究,確定樣本農戶參與產業鏈組織模式的類型為:參與農業產業鏈組織的農戶為緊密型農戶,具體為合作經濟組織帶動型(“農戶+合作社” “農戶+公司+合作社”)或企業帶動型(“農戶+企業”)兩種組織形式,直接與市場交易的農戶視為非緊密型農戶(市場隨機型)。如表1所示,在492戶樣本農戶中,有292戶屬于市場隨機型,有110戶屬于企業帶動型,有90戶屬于合作經濟組織帶動型。三者所占比例分別為59.3%、22.4%、18.3%,說明新疆棉農主要的產業鏈組織模式為市場隨機型,其次為企業帶動型及合作經濟組織帶動型。

2. 農戶借貸行為。當農戶受到資金短缺、擴大生產規模、購買生產資料等因素的影響時,會產生資金需求,當家庭儲蓄無法滿足資金支出時,正規或非正規借貸將成為主要的融資手段。如表2所示,在492戶樣本農戶中,存在資金需求的農戶為458戶,有443戶農戶存在正規借貸需求,365戶農戶發生正規借貸行為,占有正規借貸需求農戶的82.39%;有233戶農戶存在非正規借貸需求,163戶農戶發生非正規借貸行為,占有非正規借貸需求農戶的69.96%。由此說明,樣本農戶的借貸行為呈現需求強烈、滿足程度高等特點。但也反映出,樣本農戶更加偏向于正規金融機構融資,民間借貸等內源融資需求的滿足程度低于正規渠道。

3. 不同產業鏈組織模式農戶借貸行為的差異分析。農戶參與的產業鏈組織模式是衡量其組織化程度的重要指標,且對農戶借貸需求及可得性存在重要影響。如表3所示,在借貸需求方面:緊密型農戶的借貸需求程度高于非緊密型農戶,超過90%的企業帶動型及合作經濟組織帶動型農戶存在正規借貸需求,50%左右的企業帶動型及合作經濟組織帶動型農戶存在非正規借貸需求。在借貸可得性方面:企業帶動型或合作經濟組織帶動型農戶的正規借貸可得性高于市場隨機型農戶。可能的原因是非緊密型農戶的生產經營方式較為隨意,在抵押擔保、信用評級等方面存在一定的劣勢,而緊密型農戶可依據加入合作社或與企業簽訂的協議增強個體信用,最終獲得較強的借貸可得性。市場隨機型及合作經濟組織帶動型農戶非正規借貸可得性在70%左右,企業帶動型農戶非正規借貸可得性在50%左右。據此說明,在有非正規借貸需求的農戶中,市場隨機型及合作經濟組織帶動型農戶實際發生非正規借貸行為的比重較大,企業帶動型農戶更加偏向正規借貸。

(三)變量設定及統計描述

1. 變量設定。被解釋變量為農戶借貸行為,并從農戶正規借貸可得性及農戶非正規借貸可得性兩方面進行探討。值得注意的是,對于無資金需求的農戶必然不會發生借貸行為,如果將這部分農戶列入計量模型,將降低計量模型的準確性(冉光和和田慶剛,2015)[24]。因此,為提高實證結果的準確性,本文剔除樣本中無資金需求的農戶,并將農戶借貸需求分為正規借貸需求或非正規借貸需求。

核心解釋變量1為產業鏈組織模式變量,并設置虛擬變量為:“產業鏈組織模式(1)=1,企業帶動型;0,非企業帶動型”“產業鏈組織模式(2)=1,合作經濟組織帶動型;0,非合作經濟組織帶動型”,將市場隨機型設為參照組。

核心解釋變量2為信息獲取能力變量,基于農戶掌握的信息獲取渠道種類衡量農戶信息獲取能力,結合實際調查情況及張辰姊等(2015)[25]、高楊和牛子恒(2019)[26]、李曉靜等(2019)[27]的研究內容,本文確定樣本農戶主要的信息獲取渠道種類為傳統媒介(書籍、報刊、電視)、親友鄰居、現代媒介(電腦、手機)、信息服務協會,建立二參數IRT模型:

式中[Pij]表示[i]農戶能從第[j]種信息獲取渠道獲取農業信息的概率,[θi]表示[i]農戶信息獲取能力參數,假設其嚴格服從標準正態分布,[aj]表示第[j]種信息獲取渠道的區分度參數,[bj]表示第[j]種信息獲取渠道的難度參數。在參數估計方面:第一步,構建農戶四種信息獲取渠道使用情況的項目反應矩陣(0—1計分式)。第二步,使用邊際極大似然估計法對區分度參數及難度參數進行估計。第三步,使用貝葉斯期望后驗估計方法對農戶信息獲取能力參數進行估計。

此外,為提高模型解釋能力,本文將可能對農戶借貸行為造成影響的農戶特征變量(戶主年齡、文化程度、社會資本、是否為風險偏好型)、生產經營特征變量(生計活動、勞動力人數、種植面積)、金融特征變量(住所附近是否存在金融機構網點、是否購買農業保險)、環境特征變量(自然災害發生頻率)設定為控制變量。

2. 變量統計描述。變量統計描述結果如表4所示,從被解釋變量來看,82.4%的正規借貸需求農戶獲得了正規貸款,67%的非正規借貸需求農戶獲得了非正規貸款,據此說明農戶借貸可得性總體較強,尤其是正規借貸。從核心解釋變量來看,50%以上的農戶屬于市場隨機型,說明農戶組織化程度普遍偏低;80%以上的農戶可通過報刊、書籍、電視、親友鄰居渠道獲取信息,60%左右的農戶可通過手機、電腦渠道獲取信息,50%左右的農戶可通過信息服務協會獲取信息,說明樣本農戶主要信息獲取渠道分別是報刊、書籍、電視及親友鄰居。 從控制變量來看,樣本農戶普遍為41—50歲、初中及以下教育程度、社會資本較為匱乏、風險偏好型農戶,總體呈現老齡化和文化程度較低的特點,這與新疆農村實際情況基本吻合;在生產經營特征方面,樣本農戶多數為純種植農戶且平均植棉面積為60畝左右、平均家庭勞動力為2.4人,總體呈現大規模生產特點,這與新疆耕地面積較大、土地流轉效率及農業機械化水平較高等特點相吻合;在金融特征方面,絕大多數農戶的住所附近存在金融機構網點,絕大多數農戶購買了農業保險,這與新疆農村金融覆蓋面持續增大、農業保險政策基本普及狀況相吻合;在環境特征方面,調查區域的自然災害發生頻率符合客觀事實,總體表現為偶發性自然災害。

五、產業鏈組織模式、信息獲取能力對農戶借貸行為的實證分析

(一)實證模型構建

無論是正規借貸行為還是非正規借貸行為,農戶借貸行為只有兩種狀態,有借貸和無借貸。因此,本文選用廣泛適用于二元被解釋變量分析的Probit模型分析影響農戶正規借貸行為的因素。二元Probit模型為:

式中[P]表示在存在正規借貸需求或非正規借貸需求的農戶中實際發生正規借貸行為或非正規借貸行為的概率,取值1代表借貸行為發生,取值0代表借貸行為未發生。[μ]表示農戶參與的產業鏈組織模式,[δ]表示農戶的信息獲取能力,[X]表示控制變量,[α1]、[α2]、[α3]表示估計參數,[α0]表示常數項,[ε]表示誤差項。

(二)IRT模型估計結果

1. 區分度及難度參數估計結果。如表5所示,四種信息獲取渠道的區分度參數及難度參數均在1%的水平上顯著。其中,傳統媒介和親友鄰居渠道的區分度參數及難度參數均較小,說明農戶通過以上兩種渠道獲得信息較為容易,但較低的區分度參數也反映了這兩種渠道對農戶信息獲取能力影響作用較小。可能的原因是報刊、書籍、電視屬于傳統的信息傳播媒介,長期流通于農村地區且具有一定的權威性,但在信息流動性及針對性等方面表現較弱。且親友鄰居渠道普遍基于熟人間形成的具有知識溢出效應的信息關系網,雖然具有信息傳播低成本優勢,但同時存在信息質量較低、時效性較差等劣勢。現代媒介渠道區分度參數較大且難度參數較小,說明農戶較為容易地就可以通過手機、電腦獲得信息,且該渠道對農戶信息獲取能力的影響作用較大。可能的原因是手機、電腦等現代媒介在農村地區得到廣泛普及,農戶接收信息不易受到時間及空間限制,通過此種渠道獲取信息的便捷程度較高。信息服務協會渠道難度參數最大但區分度參數偏小,說明農戶較難通過信息服務協會獲得信息,并且對農戶信息獲取能力的影響作用較小。可能的原因是信息服務協會雖然存在于農村地區但整體覆蓋率依然偏低,且普遍與農戶實際距離較遠,農戶通過此種渠道獲得信息存在一定的難度且成本較大。

2.信息獲取能力參數估計結果。根據Robins等(2009)[28]的研究,當能力參數估計值的區間為[-3,3]時,能力參數設定為標準正態分布的潛在先驗分布偏差可忽略不計。如表6所示,樣本農戶信息獲取能力參數估計值的區間為[-0.282,1.957],包含在[-3,3]的區間中,證明本文農戶信息獲取能力參數服從正態分布的假設合理。從信息獲取能力參數估計結果可以看出,農戶最少可以從兩種渠道獲得信息,最多可以從四種渠道獲得信息,報刊書籍與親友鄰居組合渠道的農戶信息獲取能力參數最小。因此得出以下結論:農戶掌握的信息獲取渠道越多,信息獲取能力越強;當農戶掌握的信息渠道數目一致時,渠道區分度越高,渠道組合信息獲取能力參數估計值越高。

(三)Probit模型結果及解釋

為保證模型估計結果的有效性,對解釋變量間的多重共線性進行檢驗,檢驗結果顯示方差膨脹因子(VIF)均小于2,證明兩個模型中各變量間無多重共線性問題。借助Stata計量工具完成二元Probit模型回歸分析,具體回歸結果如表7所示,可以發現兩個模型的LR chi2檢驗值分別105.91、76.85,反映出模型整體擬合程度良好,并且所對應的Prob > chi2=0.000,證明模型整體高度顯著,具有統計學意義。

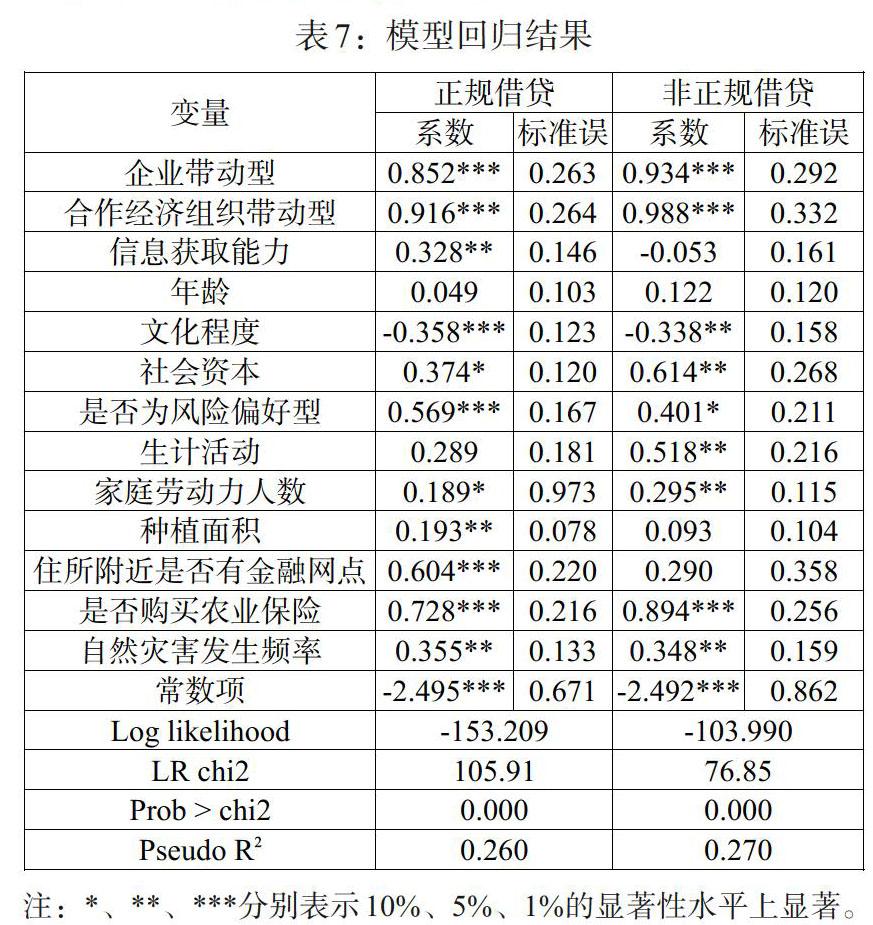

1. 產業鏈組織模式對農戶借貸行為的影響。由回歸結果可知,產業鏈組織模式對農戶正規借貸行為或非正規借貸行為存在顯著正向影響,且合作經濟組織帶動型的產業鏈組織模式影響程度更大,與假設1保持一致。與農民合作組織對借貸可得性影響較小的研究結論不同(韓俊,2007)[29],與劉西川和程恩江(2013)[11]、何廣文和劉甜(2018)[30]的研究結論保持一致,即組織程度較高的農戶,通過產業鏈主體間現代信息系統降低交易成本,借助產業鏈主體間交易信用、契約關系可有效減輕農業貸款風險。可能的原因是:非緊密型農戶組織化程度較低且普遍存在抵押難困境,以農村土地承包經營權、農村宅基地、林權等作為抵押擔保在實際辦理農業貸款時存在較大困難,而緊密型農戶可依托產業鏈上下游各主體集體信用,形成融資擔保優勢。例如,合作經濟組織帶動型農戶可借助合作社或聯戶互保擴大擔保范圍,從而增強借貸能力;企業帶動型農戶可借助企業信用增強自身信用,提高借貸能力。

2. 由回歸結果可知,信息獲取能力對農戶正規借貸行為存在顯著正向影響,與假設2保持一致;信息獲取能力對農戶非正規借貸行為有反向不顯著影響關系。可能的原因是:當前農村信息貧困是造成農戶與金融機構之間信息不對稱程度加深的關鍵因素,信息獲取能力較強的農戶在生產環節可獲取較多的生產技術信息,農業生產能力更強;在農產品銷售環節,信息獲取能力較強的農戶可有效規避市場交易風險,農產品交易收入較為穩定;在融資決策環節,信息獲取能力較強的農戶與金融機構之間的信息不對稱程度較低,農戶正規金融借貸可獲得性較強。并且,信息獲取能力較強的農戶更加了解正規金融機構,相比民間借貸更愿意從正規金融機構借貸資金,由此也顯示出民間借貸等內源融資與正規金融機構之間的擠出效應。

3. 控制變量對農戶借貸行為的影響。由回歸結果可知,文化程度對農戶正規及非正規借貸行為呈負向顯著影響關系,與米運生等(2018)[31]研究得出農戶文化程度越高越有利于正規借貸的結論不同。可能的原因是隨著城鎮化水平不斷提升,農村老齡化程度不斷加深,新疆地處西北經濟欠發達地區,教育水平相對落后,農戶受教育程度普遍較低,農業勞動者多為文盲至小學教育程度的中老年,中、高學歷青壯年偏向城鎮地區的現代產業部門就業,且文化程度較低的農戶普遍缺乏農業生產以外的生存技能,維持生活及再生產所需資金缺口較大,多途徑融資能力較弱,選擇借貸的可能性更大。生計活動正向顯著影響農戶非正規借貸行為,可能的原因是相比于純農戶,兼業農戶償債能力更強。經營面積正向顯著影響農戶正規借貸行為,可能的原因是生產經營面積越大的農戶,資金需求規模較大,正規金融機構相比于民間借貸更具有放貸能力。此外,社會資本、家庭勞動力人數、住所附近是否有金融機構網點、是否購買農業保險、自然災害發生頻率、是否為風險偏好型變量均正向顯著影響農戶正規及非正規借貸行為。

六、結論與建議

基于理性小農、信貸約束、金融抑制等金融理論,本文得出產業鏈組織模式通過發揮替代效應增強農戶借貸可得性,信息獲取能力通過增加農戶“聲譽”、減輕農戶與金融機構之間的信息不對稱程度、提高農戶生產能力等方面影響金融機構的放貸決策。基于理論分析,本文使用492戶新疆棉農的調研數據,實證分析產業鏈組織模式、信息獲取能力與農戶借貸行為。實證結果顯示:第一,產業鏈組織模式對農戶正規及非正規借貸行為存在顯著正向影響,其中合作經濟組織帶動型的產業鏈組織模式影響程度更大。第二,通過現代媒介獲得信息的農戶信息獲取能力更強,信息獲取能力對農戶正規借貸行為存在顯著正向影響。第三,文化程度對農戶正規借貸行為的影響方向為負,文化程度較低的農戶更加偏向正規借貸;生計活動對農戶非正規借貸行為影響顯著,兼業相比于純種植更加促進農戶非正規借貸行為;具有社會資本、家庭勞動力人數較多、住所附近有金融機構網點、購買農業保險、自然災害發生頻率較低、風險偏好型等特征的農戶正規及非正規借貸可得性較強。基于以上結論,提出以下對策建議:

第一,推動農村產業縱向融合,結合地域特色,轉變小農戶生產經營組織方式,充分激發合作經濟組織帶動型(“農戶+合作社”“農戶+公司+合作社”)、企業帶動型(“農戶+龍頭企業”)產業鏈組織模式的帶動作用。特別是經濟欠發達地區,當地政府應積極引導融資能力較弱的小農戶參與農業產業鏈,鼓勵小農戶依托產業鏈上下游各主體的集體信用、企業擔保、產業鏈資金體內封閉循環等功能形成融資擔保優勢,利用產業鏈整體信用補充小農戶信用,提高小農戶的正規渠道融資可得性。此外,通過財政補貼政策加大對農業龍頭企業的資金支持,重點支持農民專業合作社建設。

第二,提高農村信息化服務水平,進一步擴大農村網絡覆蓋率,加強農村信息化站點建設,建立綜合信息服務平臺,創建農戶與農戶、農戶與企業、農戶與金融機構為一體的信息交互平臺。提高農戶互聯網認知度,增強農戶通過手機、電腦等現代媒介獲取農業信息的能力。結合地域情況,發展“信息互助合作社”等民間互助信息平臺,進一步豐富農戶信息獲取渠道,培養農戶自身信息獲取及轉化能力。

第三,加大對農村地區養老服務等公共財政投入,鼓勵并扶持中、高學歷青年“返鄉建鄉”。農戶財產性責任承擔能力并不完全替代了農戶償債能力,純種植、跨行業兼業等生計活動類型也反映了農戶的償債實力。為緩解農戶因農業收入風險而造成的信貸約束,當地政府應當“因地施策”,不斷探索農戶多元化增收渠道,豐富農戶收入來源。發展創意農業,將先進技術、文化要素融入農業生產經營活動,構建“生產+生活+生態”現代化農業體系,加快觀光、休閑、精致農業發展。進一步增強對鄉村旅游產業的扶持力度,以鄉村旅游產業帶動鄉村振興試點項目。

第四,強化農戶保險意識,提升銀保互動能力。建議政府加大補貼力度,鼓勵農戶通過購買農業保險產品有效分散并減輕農業經營風險、緩解缺乏抵押品的實際困境。金融機構應聯合保險機構對農戶展開集中授信,開發農業貸款違約責任強制險及農業貸款違約商業險(“雙保險”)產品,購買者分別為農戶及金融機構,若農戶違約,金融機構即可獲得保險機構限額賠償。通過釋放農業保險的保障功能,提升農村金融機構的抗風險能力。

參考文獻:

[1]王文成,周津宇.農村不同收入群體借貸的收入效應分析——基于農村東北地區的農戶調查數據 [J].中國農村經濟,2012,(6).

[2]史清華,陳凱.欠發達地區農民借貸行為的實證分析——山西745戶農民家庭的借貸行為的調 查[J].農業經濟問題,2002,(10).

[3]牛榮,羅劍朝,張珩.陜西省農戶借貸行為研究 [J].農業技術經濟,2012,(4).

[4]何光輝,楊咸月.中國農村正規與非正規市場的融資差異 [J].數量經濟技術經濟研究,2014,(1).

[5]蔡海龍,關佳晨.不同經營規模農戶借貸需求分析 [J].農業技術經濟,2018,(4).

[6]馬曉青,劉莉亞,胡乃紅,王照飛.信貸需求與融資渠道偏好影響因素的實證分析 [J].中國農村經濟,2012,(5).

[7]沈紅麗.農戶借貸行為的Heckman兩階段模型分析——基于天津市農村二元金融結構視角 [J].統計與信息論壇,2016,31(1).

[8]趙允迪,王俊芹.農戶農村信用社借貸需求的影響因素分析——基于河北省農戶調查 [J].農業技術經濟,2012,(9).

[9]張晉華,潘怡曄,黃英偉.農民合作社對農戶正規與非正規融資的影響研究——基于社會網絡的視角 [J].經濟問題,2017,(9).

[10]馬宏,張月君.不同社會關系網絡類型對農戶借貸收入效應的影響分析 [J].經濟問題,2019,(9).

[11]劉西川,程恩江.中國農業產業鏈融資模式——典型案例與理論含義 [J].財貿經濟,2013,(8).

[12]蔣逸,馬九杰.產業組織形態、商業信用與農戶融資困境的緩解——基于四川省生豬產業的三個典型案例 [J].東岳論叢,2014,(1).

[13]關喜華.以農業供應鏈金融打造農業產業銀行 [J].人民論壇,2011,(27).

[14]潘婷.發達國家農業產業化金融支持的經驗分析 [J].世界農業,2015,(10).

[15]張慶亮.農業價值鏈融資:解決農業融資難的新探索 [J].財貿研究,2014,(5).

[16]陳紅玲.中國農業產業鏈融資模式與金融服務創新——基于日本模式的經驗與啟示 [J].世界農業,2016,(12).

[17]Jeremy Coon,Anita Campion,Mark Wenner. 2010. Financing Agriculture Value Chains in Central America [J].Inter-American Development Bank,(6).

[18]趙斐.農業產業鏈融資的優勢及制約因素研究 [J].金融發展評論,2015,(1).

[19]周月書,王婕.產業鏈組織形式、市場勢力與農業產業鏈融資——基于江蘇省397戶規模農戶的實證分析 [J].中國農村經濟,2017,(4).

[20]耿士威,羅劍朝.農戶參與農業產業鏈融資意愿研究 [J].金融理論與實踐,2018 ,(6).

[21]常俊,余國新,李先東.投資偏好視角下棉農借貸行為及其影響因素的實證研究 [J].金融發展研究,2015,(12).

[22]楊檸澤,周靜,馬麗霞,唐立強.信息獲取媒介對農村居民生計選擇的影響研究——基于CGSS2013調查數據的實證分析 [J].農業技術經濟,2018,(5).

[23]Abdul-Salam,Y,and E. 2017. Phimister. Efficiency Effect of Access to Information on Small-scale Agriculture: Empirical Evidence from Uganda Using Stochastic Frontier and IRT Models [J].Journal of Agricultural Economics,68(2).

[24]冉光和,田慶剛.家庭資產對農戶借貸行為影響的實證研究 [J].農村經濟,2015,(12).

[25]張辰姊,溫繼文,李道亮,陳英義.基于對應分析與聚類分析的農戶信息渠道選擇研究 [J].情報科學,2015,33(12).

[26]高楊,牛子恒.風險厭惡、信息獲取能力與農戶綠色防控技術采納行為分析 [J].中國農村經濟,2019,(8).

[27]李曉靜,劉斐,夏顯力.信息獲取渠道對農戶電商銷售行為的影響研究——基于四川、陜西兩省獼猴桃主產區的微觀調研數據 [J].農村經濟,2019,(8).

[28]Robins,R.W.,R. C. Fraley,and R.F. 2009. Krueger. Handbook of Research Methods in Personality Psychology [M]. New York: Guilford Press.

[29]韓俊.中國農村金融調查 [M].上海遠東出版社,2007.

[30]何廣文,劉甜.基于鄉村振興視角的農村金融困境與創新選擇 [J].學術界,2018,(10).

[31]米運生,賀虹,高亞佳,黃斯韜.社會資本異質性與農戶融資渠道選擇 [J].農林經濟管理學報,2018,(2).