中國對“一帶一路”沿線國家基礎(chǔ)設(shè)施投資的影響因素研究

2020-06-11 08:11:15孫昱陳潘

中國集體經(jīng)濟 2020年14期

孫昱 陳潘

摘要:基礎(chǔ)設(shè)施建設(shè)是“一帶一路”倡議的主要內(nèi)容之一,也是我國對外投資的重點之一。文章首先采用聚類穩(wěn)健的標準差下的混合回歸模型進行分析。其次選取固定效應(yīng)模型與隨機效應(yīng)模型對個體效應(yīng)進行分析。分析得出:中國的基礎(chǔ)設(shè)施對外投資規(guī)模與東道國經(jīng)濟自由度、東道國勞動力人口、中國與東道國的雙邊貿(mào)易額及文化相似度呈正相關(guān),與東道國政府腐敗指數(shù)和東道國與中國是否存在主權(quán)摩擦呈負相關(guān)。最后,文章給出一些建議,希望對我國企業(yè)在“一帶一路”沿線國家進行基礎(chǔ)設(shè)施投資規(guī)避風(fēng)險有一定的啟示。

關(guān)鍵詞:一帶一路;基礎(chǔ)設(shè)施投資;影響因素;混合回歸模型

一、引言

黨的十九大報告中多次強調(diào)要積極促進“一帶一路”沿線國家的合作,建設(shè)國家合作新平臺,為共同發(fā)展增加新動力。“一帶一路”倡議實行以來,我國基礎(chǔ)設(shè)施領(lǐng)域的項目投資增長迅猛。鐵路、港口、地下管廊等重大工程為依托的多維復(fù)合型基礎(chǔ)設(shè)施發(fā)展初具規(guī)模。由于“一帶一路”國家基礎(chǔ)設(shè)施建設(shè)投資覆蓋面廣、涉及國家多、經(jīng)濟發(fā)展水平不一,因此基礎(chǔ)設(shè)施建設(shè)水平呈現(xiàn)出明顯的區(qū)域差異。同時,基礎(chǔ)建設(shè)項目具有周期長、資金需求量大的特點。亞洲開發(fā)銀行最新報告提出從2016年到2030年間,僅亞洲地區(qū)國家基礎(chǔ)設(shè)施就有26萬億美元的資金缺口。

那么,影響我國對“一帶一路”沿線國家基礎(chǔ)設(shè)施投資的區(qū)位因素及程度究竟如何?對外基礎(chǔ)設(shè)施投資的區(qū)位選擇分布受哪些因素的影響?這些影響因素的區(qū)位差異是否比較顯著? 這些問題都值得深入探究。本文從對“一帶一路”沿線國家基礎(chǔ)設(shè)施建設(shè)投資現(xiàn)狀分析的基礎(chǔ)上,聚焦于影響投資的內(nèi)部與外部因素,通過影響因素的實證分析厘清中國參與“一帶一路”沿線國家基礎(chǔ)設(shè)施建設(shè)投資各類因素的重要性,為中國企業(yè)海外投資策略形成建議和啟示。

二、研究綜述

基礎(chǔ)設(shè)施的定義是為社會的生產(chǎn)及居民生活提供公共服務(wù)的物質(zhì)工程設(shè)施,用于保證國家或地區(qū)社會經(jīng)濟活動正常運行的公共服務(wù)系統(tǒng)。現(xiàn)如今,國內(nèi)對于“一帶一路”沿線國家基礎(chǔ)設(shè)施投資的學(xué)術(shù)研究相對較少,少部分研究也是以“一帶一路”沿線基礎(chǔ)設(shè)施建設(shè)的融資供給問題為焦點。

李淼(2015)認為“一帶一路”沿線國家基礎(chǔ)設(shè)施建設(shè)具有融資量大、項目周期長、資金回流慢的特點,國際多邊開發(fā)銀行較難滿足其大量資金需求。劉芬(2015)認為“一帶一路”沿線基礎(chǔ)設(shè)施建設(shè)資金存在較大缺口,需要沿線國家協(xié)同合作來解決項目的融資問題。目前,中國對世界的投資影響力增大,也有不少學(xué)者運用引力模型對影響中國對外直接投資的決定因素進行分析。侯文平(2016)等分析中國對外直接投資影響因素的兩個角度是市場化進程和知識產(chǎn)權(quán)保護,得出這兩者對中國的對外直接投資具有顯著影響等結(jié)論。

在“一帶一路”國家中,中國主要對新加坡、印尼、俄羅斯等國家進行對外直接投資。投資區(qū)位分布集中這一特征,既是中國考慮到市場尋求因素和自然資源尋求因素等的主觀抉擇,也是因社會、制度、政治等距離因素的限制而產(chǎn)生的客觀結(jié)果。張亞斌(2016)認為東道國經(jīng)濟規(guī)模、勞動力規(guī)模、投資環(huán)境與中國對外直接投資規(guī)模呈顯著正相關(guān),以投資環(huán)境改善對促進中國投資的作用最大。有學(xué)者對于政府質(zhì)量這一因素如何影響對外投資進行了著重研究。趙桂梅(2016)等在對中國企業(yè)對外投資分析時采用了擴展的C-H模型,認為中國企業(yè)應(yīng)對對外投資的區(qū)位選擇著重關(guān)注,改變中國對外直接投資區(qū)位分布集中這一特征,提升對外直接投資轉(zhuǎn)向發(fā)達經(jīng)濟體的速度,使技術(shù)溢出效應(yīng)達到最大。

基于投資的角度,地理區(qū)位、經(jīng)濟水平、政府管理、人文和基礎(chǔ)設(shè)施等因素都對投資有所影響,不同區(qū)位的基礎(chǔ)設(shè)施發(fā)展水平各異,需要對基礎(chǔ)設(shè)施在不同地區(qū)和不同行業(yè)之間的投資發(fā)展進行深入研究。鄭荷芬、馬淑琴和徐英俠(2013)從交通、能源、通信和社會四個方面劃分基礎(chǔ)設(shè)施,并運用跨國面板數(shù)據(jù)研究基礎(chǔ)設(shè)施對服務(wù)貿(mào)易的影響。梁雙陸和張梅(2016)是從航空、鐵路和通信三類劃分基礎(chǔ)設(shè)施,利用McCallum邊界效應(yīng)模型首先對中國和鄰邊國家貿(mào)易的邊界效應(yīng)進行分析,其次分析基礎(chǔ)設(shè)施互聯(lián)互通對邊界效應(yīng)的影響,得出三類基礎(chǔ)設(shè)施中,對邊界效應(yīng)的消減比例較大是航空基礎(chǔ)設(shè)施,鐵路和通信基礎(chǔ)設(shè)施對邊界效應(yīng)的消減比例較弱。

綜上所述,目前的研究焦點更多是聚焦在對外直接投資,但這些研究的成果為深入研究中國對外基礎(chǔ)設(shè)施投資的影響因素提供了理論幫助。

三、變量設(shè)定,數(shù)據(jù)來源及實證分析

(一)變量設(shè)定與數(shù)據(jù)來源

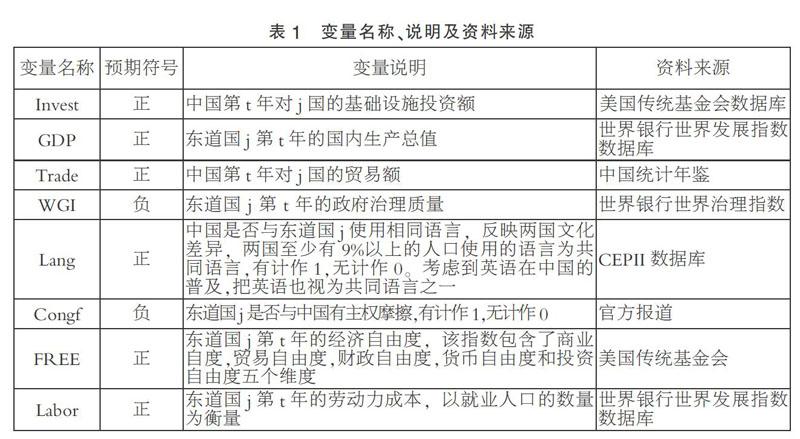

根據(jù)相關(guān)國際投資理論,對外投資及其區(qū)位分布的影響因素較多,但是數(shù)據(jù)具有可獲取性和可計量性的特征,因此本文重點選取七個自變量,具體變量名稱、變量說明及資料來源如表1所示。其中,中國在“一帶一路”沿線各國的基礎(chǔ)設(shè)施投資額數(shù)據(jù)來源于美國傳統(tǒng)基金會數(shù)據(jù)庫,各國GDP數(shù)據(jù)來源于世界銀行《世界發(fā)展指標》,距離數(shù)據(jù)來源于CEPII數(shù)據(jù)庫。根據(jù)樣本數(shù)據(jù)的可獲取性和連續(xù)性,選取了2013-2017年“一帶一路”沿線35個成員國(樣本成員國分別是:新加坡、馬來西亞、印度尼西亞、緬甸、泰國、柬埔寨、越南、菲律賓、伊朗、土耳其、約旦、以色列、阿曼、埃及、印度、巴基斯坦、孟加拉、斯里蘭卡、尼泊爾、哈薩克斯坦、塔吉克斯坦、吉爾吉斯斯坦、俄羅斯、烏克蘭、白俄羅斯、阿塞拜疆、亞美尼亞、摩爾多瓦、波蘭、捷克、匈牙利、波黑、塞爾維亞、羅馬尼亞、保加利亞)作為最終樣本。

(二)模型設(shè)定

本文選用短面板數(shù)據(jù),這使得研究對象在時間和空間上呈現(xiàn)出異質(zhì)性,還可以發(fā)現(xiàn)單獨使用時間序列或橫截面數(shù)據(jù)所無法檢測的影響,同時也可以盡量消除多重共線性現(xiàn)象。本文針對中國對“一帶一路”基礎(chǔ)設(shè)施投資的影響因素進行分析,其模型設(shè)定形式如下:

lnInvestijt=β0+β1lnGDPjt+β2lnLaborjt+β3lnTradejt+β4lnWGRjt+β5lnEFijt+β6Langij+β7Congfij+εijt

β0為常數(shù)項,β1~β10表示自變量變動1%帶來因變量變動的百分比和方向,εijt為隨機擾動項。Congfij與Langij為虛擬變量,分別表示東道國是否與中國有主權(quán)摩擦及東道國與中國是否使用相同語言。

針對短面板數(shù)據(jù)的分析,本文首先采用了混合回歸(OLS)模型,考慮到同一個體在不同時期的擾動項存在自相關(guān),因此采用聚類穩(wěn)健的標準差下的混合回歸模型進行分析。其次考慮到混合回歸模型沒能分析出每個國家個體之間可能存在的異質(zhì)性,于是選取了固定效應(yīng)模型與隨機效應(yīng)模型對個體效應(yīng)進行分析。

(三)實證分析

基于計量軟件,得出各變量的描述性統(tǒng)計量,具體見表2。

我國對“一帶一路”基礎(chǔ)設(shè)施投資和東道國經(jīng)濟規(guī)模,貿(mào)易額及勞動力等變量的標準差較大,反映出我國對“一帶一路”基礎(chǔ)設(shè)施投資分布的區(qū)域具有極強的異質(zhì)性。

在選擇數(shù)據(jù)指標的基礎(chǔ)上,本研究對樣本數(shù)據(jù)的分布類型進行檢驗,以滿足面板數(shù)據(jù)統(tǒng)計方法和分析程序?qū)?shù)據(jù)的嚴格要求,只有當(dāng)變量服從或近似服從正態(tài)分布時,統(tǒng)計結(jié)果才是有效的。因此,本文使用 STATA12.0軟件對原始數(shù)據(jù)進行非線性轉(zhuǎn)換,通過觀察可知只有進行自然對數(shù)轉(zhuǎn)換后的數(shù)據(jù)才符合正態(tài)分布,因此在后續(xù)分析中將各變量的原始數(shù)據(jù)進行對數(shù)轉(zhuǎn)化。

首先,采用聚類穩(wěn)健標準差下的混合回歸模型(詳見表3),擬合優(yōu)度僅為0.359,F(xiàn)值為4.54,方程整體的有效性顯著,衡量共線性程度的最大方差膨脹因子VIF小于10,表明變量間不存在系統(tǒng)多重共線性問題,但在0.1顯著性水平下個回歸系數(shù)均不顯著,這說明混合回歸的效果非常差。進一步,可以考慮針對面板數(shù)據(jù)的固定效應(yīng)模型與隨機效應(yīng)模型進行分析。

用STATA12.0軟件分別對固定效應(yīng)和隨機效應(yīng)進行面板回歸,考慮的同一個體不同同期擾動項可能存在的自相關(guān)問題,故采用普通標準差估計與聚類穩(wěn)健標準差估計進行比較分析,具體見表4。在選擇普通標準差估計時包含對混合回歸是否可接受的F檢驗(見表4注1),該F值為6.21,故在1%的顯著性水平拒絕原假設(shè),即認為固定效應(yīng)模型明顯優(yōu)于混會回歸模型,應(yīng)允許個體之間存在不同的截距項。表4顯示,LM檢驗強烈拒絕“不存在個體隨機效應(yīng)”的原假設(shè),即認為選擇隨機效應(yīng)模型,同時兩組模型中豪斯曼檢驗概率均為0.000,故認為應(yīng)該使用固定效應(yīng)模型進行分析。從回歸系數(shù)來看,選取聚類穩(wěn)健標準差進行估計效果更加顯著。

根據(jù)上述回歸結(jié)果可以得出,我國“一帶一路”基礎(chǔ)設(shè)施投資受到東道國經(jīng)濟自由度的影響最明顯。其次,影響中國與東道國基礎(chǔ)設(shè)施投資額的主要因素依次為東道國勞動力成本、東道國與中國的文化差異、東道國經(jīng)濟規(guī)模、東道國政府治理質(zhì)量與是否存在主權(quán)摩擦。

中國與“一帶一路”沿線國家多為中等經(jīng)濟自由度的國家,經(jīng)濟自由度可以促進經(jīng)濟增長,因此東道國經(jīng)濟自由度越高,經(jīng)濟規(guī)模越高就能越吸引中國的投資。勞動力成本對不同要素密集型國家的影響存在差異,東道國勞動力數(shù)量越多,其勞動力成本就相對較低。中國企業(yè)還是更愿意去選擇勞動力成本較低的國家投資。這可能由于東道國勞動力成本越高,對中國“一帶一路”基礎(chǔ)設(shè)施投資回報越不利,因此東道國整體勞動力成本對中國“一帶一路”基礎(chǔ)設(shè)施投資產(chǎn)生很高的激勵作用。我國“一帶一路”基礎(chǔ)設(shè)施投資還受到東道國市場容量的影響,這表明市場規(guī)模大或資源待開發(fā)的一些國家是中國對外基礎(chǔ)設(shè)施投資的熱門選擇。東道國政府的治理水平與中國投資關(guān)系呈現(xiàn)出負相關(guān)關(guān)系,表明東道國政府腐敗指數(shù)越低,政治環(huán)境越好,中國企業(yè)海外投資風(fēng)險越低,對其基礎(chǔ)設(shè)施投資的意愿也就越強烈。

在“一帶一路”沿線國家中各國語言文化差異較大,并且不同區(qū)域國家與中國是否存在主權(quán)摩擦等情況會對中國“一帶一路”基礎(chǔ)設(shè)施投資規(guī)模產(chǎn)生不同影響。語言文化差異會致使中國企業(yè)花費額外的交易成本去搜集信息,熟悉當(dāng)?shù)厥袌觥R虼嗽趨^(qū)位選擇上,語言文化差異越小,中國對其國家基礎(chǔ)設(shè)施投資額越大。中國也會根據(jù)與東道國是否存在主權(quán)摩擦來考慮是否對當(dāng)?shù)剡M行投資,主權(quán)摩擦?xí)箖蓢?jīng)貿(mào)關(guān)系變得緊張,企業(yè)對外投資難度加大,這直接導(dǎo)致投資額下降。

四、結(jié)論與建議

基于上述實證,本文提出相關(guān)建議如下,以期幫助中國企業(yè)在“一帶一路”沿線投資能夠合理規(guī)避風(fēng)險。

首先,中國“一帶一路”基礎(chǔ)設(shè)施投資偏好于與東道國有相同語言相同文化的國家,加強與東道國的溝通合作,防范化解地區(qū)沖突矛盾。“走出去”的企業(yè)可通過實施本地化戰(zhàn)略,提高東道國就業(yè)比例,積極承擔(dān)社會責(zé)任,打造良好的企業(yè)形象,促進中國順利進行“一帶一路”基礎(chǔ)設(shè)施投資。

其次,基礎(chǔ)設(shè)施建設(shè)對于實現(xiàn)“一帶一路”倡議中“互利共贏”戰(zhàn)略尤為關(guān)鍵。為推動中國“一帶一路”基礎(chǔ)設(shè)施投資發(fā)展,我們需加大對低收入或欠發(fā)達國家基礎(chǔ)設(shè)施建設(shè)的投資,提升沿線國家基礎(chǔ)設(shè)施建設(shè)水平,同時促進東道國發(fā)展更加包容。中國作為能源消費大國,對沿線國家的自然資源較為依賴,因此在投資過程中,我們需要充分了解東道國在自然資源產(chǎn)業(yè)方面的相關(guān)制度,防止出現(xiàn)爭端。

最后,中國應(yīng)與沿線國家緊密往來,使貿(mào)易投資更加自由與便利。同時,對東道國的相關(guān)制度、基礎(chǔ)設(shè)施等投資環(huán)境深入了解,促進我國通過對外投資實現(xiàn)優(yōu)勢產(chǎn)業(yè)的轉(zhuǎn)移,優(yōu)化出口貿(mào)易結(jié)構(gòu),推動“一帶一路”倡議的發(fā)展。

參考文獻:

[1]習(xí)近平:決勝全面建成小康社會 奪取新時代中國特色社會主義偉大勝利——在中國共產(chǎn)黨第十九次全國代表大會上的報告[M].人民出版社,2017.

[2]李淼.構(gòu)筑“一帶一路”綠色金融大動脈[J].中國戰(zhàn)略新興產(chǎn)業(yè),2015(18).

[3]劉芬.對“一帶一路”建設(shè)融資需求的幾點思考[J].國際工程與勞務(wù),2015(06).

[4]侯文平,岳咬興.中國對外直接投資的影響因素分析——基于制度的視角[J].投資研究,2016(02).

[5]吳先明,黃春桃.中國企業(yè)對外直接投資的動因:逆向投資與順向投資的比較研究[J].中國工業(yè)經(jīng)濟,2016(01).

[6]Sarkar M,Cavusgil S T. Trends in international business thought and literature: A review of international market entry mode research: Integration and synthesis[J].Thunderbird International Business Review,2015,38(06).

[7]張亞斌.“一帶一路”投資便利化與中國對外直接投資選擇——基于跨國面板數(shù)據(jù)及投資引力模型的實證研究[J].國際貿(mào)易問題,2016(09).

[8]楊連星,劉曉光,張杰.雙邊政治關(guān)系如何影響對外直接投資——基于二元邊際和投資成敗視角[J].中國工業(yè)經(jīng)濟,2016(11).

[9]黃亮雄,錢馨蓓.中國投資推動“一帶一路”沿線國家發(fā)展——基于VAR模型的分析[J].國際經(jīng)貿(mào)探索,2016(08).

[10]趙桂梅,陳麗珍,孫華平.我國ODFI逆向技術(shù)溢出效應(yīng)的實證研究[J].統(tǒng)計與決策,2016(14).

[11]鄭荷芬,馬淑琴,徐英俠.基礎(chǔ)設(shè)施投入對服務(wù)貿(mào)易結(jié)構(gòu)影響的實證研宄——來自跨國面板數(shù)據(jù)的證據(jù)[J].國際貿(mào)易問題,2013(05).

[12]梁雙陸,張梅.基礎(chǔ)設(shè)施互聯(lián)互通對我國與周邊國家貿(mào)易邊界效應(yīng)的影響[J].亞太經(jīng)濟,2016(01).

基金項目:江蘇省教育廳高校哲學(xué)社會科學(xué)研究基金項目(2018SJA2205)。

(作者單位:江蘇大學(xué)財經(jīng)學(xué)院)

猜你喜歡

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

科技視界(2016年20期)2016-09-29 13:45:52

環(huán)球時報(2014-12-10)2014-12-10 08:51:32