基于SCP模型的我國商業銀行產業組織分析

2020-06-11 08:11:15樸杰

中國集體經濟 2020年14期

關鍵詞:商業銀行

樸杰

摘要:文章以2013~2016年我國各大商業銀行的總資產、存款、貸款、利潤等數據為基礎,運用產業經濟學中的產業組織理論“結構—行為—績效”理論模型(即SCP范式)來探索我國商業銀行產業組織。首先,通過CRn指數和HHI指數測試商業銀行的行業集中度,分析其市場結構;其次,通過價格行為和非價格行為來分析商業銀行市場行為;最后,為了考察商業銀行的盈利能力,運用盈利性指標中的ROA對商業銀行市場績效進行分析。

關鍵詞:商業銀行;市場結構;市場行為;市場績效

一、我國商業銀行的市場結構分析

行業集中度集中體現了行業的競爭和壟斷程度,是市場結構的決定性因數。首先,文章選取了占領中國前四名市場份額的國有控股銀行進行CRn指數分析;其次,以5家國有商業銀行、12家全國性股份制商業銀行和郵政儲蓄銀行作為樣本,對HHI指數進行深入探索。

(一)絕對行業集中度分析

文章選用絕對集中度指標—CRn指數。其中參數n值為4,即預算我國前四名商業銀行在存款、貸款和總資產三個項目中所占的比重,其數值越大,壟斷程度越高。公式為:

CRn=Xi/Xi

其公式中:CRn—銀行業中規模最大的前 n 位企業的行業集中度;X i—銀行業中第i位企業的總資產、存款和貸款的數額;n—銀行業企業數量;N—銀行業企業總數。

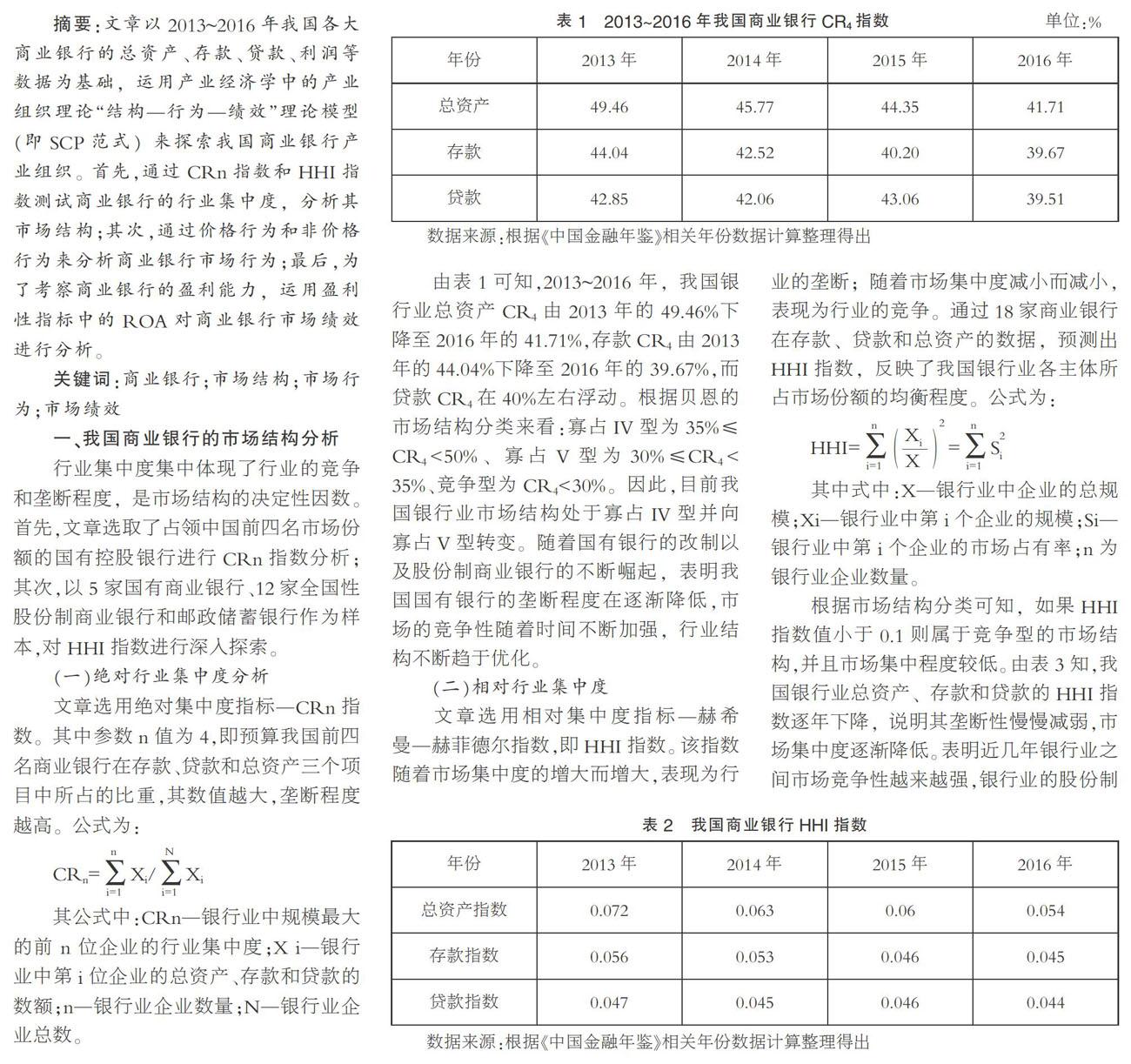

由表1可知,2013~2016 年,我國銀行業總資產CR4由2013年的49.46%下降至2016年的41.71%,存款CR4由2013年的44.04%下降至2016年的39.67%,而貸款CR4在40%左右浮動。根據貝恩的市場結構分類來看:寡占IV型為35%≤CR4<50%、寡占V型為30%≤CR4<35%、競爭型為CR4<30%。因此,目前我國銀行業市場結構處于寡占IV型并向寡占V型轉變。隨著國有銀行的改制以及股份制商業銀行的不斷崛起,表明我國國有銀行的壟斷程度在逐漸降低,市場的競爭性隨著時間不斷加強,行業結構不斷趨于優化。

(二)相對行業集中度

文章選用相對集中度指標—赫希曼—赫菲德爾指數,即HHI指數。該指數隨著市場集中度的增大而增大,表現為行業的壟斷;隨著市場集中度減小而減小,表現為行業的競爭。通過18家商業銀行在存款、貸款和總資產的數據,預測出HHI指數,反映了我國銀行業各主體所占市場份額的均衡程度。公式為:

HHI=

=S

其中式中:X—銀行業中企業的總規模;Xi—銀行業中第i個企業的規模;Si—銀行業中第i個企業的市場占有率;n為銀行業企業數量。

根據市場結構分類可知,如果HHI指數值小于0.1則屬于競爭型的市場結構,并且市場集中程度較低。由表3知,我國銀行業總資產、存款和貸款的HHI指數逐年下降,說明其壟斷性慢慢減弱,市場集中度逐漸降低。表明近幾年銀行業之間市場競爭性越來越強,銀行業的股份制改制和股份制商業的不斷發展具有明顯成效。

二、我國商業銀行的市場行為分析

(一)價格行為分析

銀行的價格行為像其他產業一樣也會考慮到各方面的因素,如基本條件、產業組織結構、其他競爭行為、客戶行為和國家政策行為等。商業銀行價格行為的主要目的是實現利潤最大化和占領更多的市場份額。我國商業銀行價格競爭行為主要通過降價銷售、低于成本競銷和低價傾銷的三種方式。前兩種屬于公平競爭的降價行為,后一種屬于不公平競爭的掠奪性定價。由于中央銀行對商業銀行的存、貸款利率的嚴格管制,使各銀行之間采取利率基本相同的統一定價,造成銀行間價格競爭不激烈。但隨著我國市場利率化的逐步完善,銀行間的價格行為競爭也將不斷加強。

(二)非價格行為

商業銀行的非價格行為根本目的也在于利潤的最大化和占領更多的市場份額。其主要方式有:差異化行為、營銷行為、重組并購行為等。各大商業銀行主要通過提高產品質量、加強廣告宣傳、開發新產品等手段在行業內確立自己的品牌地位。根據長遠的經濟利益來看,商業銀行間的市場競爭更傾向于非價格行為方面的競爭。而營銷行為與市場集中度、產品差異化和進入壁壘之間密切相關。例如,各大商業銀行相繼推出了特色的理財產品形成產品的差異化,通過中間業務的服務費用來增加銷售收入。目前,不管是商業銀行還是其他企業,都開始把注意力放在廣告宣傳、構建營銷渠道以及創新營銷模式等方面。隨著互聯網經濟的快速發展,營銷行為等非價格行為在未來商業銀行的發展中起著至關重要的作用。

三、我國商業銀行的市場績效分析

文章選用了資產收益率指標——ROA指標。ROA表示每一單位資產所創造出的凈利潤,該比率是計算商業銀行盈利性最重要的指標之一。ROA越高,表示銀行善于運用資產;ROA越低,表示資產運用效果較差。公式為:

資產收益率=凈利潤/總資產×100%

根據表3可知,我國國有控股四大商業銀行平均年資產收益率均在1%以上,其中工商銀行和建設銀行的平均年收益率達到1.29%和1.28%。股份制商業銀行中,民生銀行和興業銀行的平均年資產收益分別為1.15%和1.09%,表現相對突出。而中國郵政儲蓄銀行的平均年收益率在十家銀行中最低。從整體上看,國有控股商業銀行的整體表現強于股份制商業銀行。從資產收益率這一指標來分析我國商業銀行市場績效水平,總結出以下結論:第一、從上文數據得出我國商業銀行的市場結構與市場績效成正相關,隨著股份制商業銀行紛紛興起和規模的不斷擴大,我國國有控股銀行的市場份額逐漸減少,我國商業銀行市場結構的不斷調整促進了國有控股商業銀行與股份制商業銀行之間的市場績效不斷縮小。第二、隨著我國銀行業體制的改革,商業銀行市場績效水平向著良好的態勢發展。

四、結論

本文選用18家商業銀行2013~2016年的數據,根據SCP模型從市場結構、市場行為、市場績效三個方面對我國商業銀行產業組織進行分析。總地來看,商業銀行的結構、行為和績效三者之間密切相關,三者之間相互影響。在銀行業趨于優化的背景下,商業銀行也會存在棘手的問題。因此,我國商業銀行也要不斷完善自身的管理體系,處理好不良資產和不良貸款,克服現有難題,優化我國的金融環境,積極加快金融業健康穩定發展。

參考文獻:

[1]盛燁.基于SCP視角下我國商業銀行產業組織研究[D].長春理工大學,2012.

[2]岳耀智.基于SCP范式的我國銀行業結構行為績效分析[D].山西財經大學,2010.

[3]沈烽.我國商業銀行市場結構對績效影響實證研究[D].南京農業大學,2016.

[4]高建剛,楊娜.中國銀行業市場結構、效率與績效關系研究——以20家商業銀行為例[J].上海立信會計金融學院學報,2019(01).

[5]張萌.中國銀行業市場結構與績效的實證分析——基于SCP理論范式[J].廣東開放大學學報,2015(05).

(作者單位:延邊大學經濟管理學院)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13