并購溢價、對賭協議與商譽減值

2020-06-15 11:12:50黃虹仲致鳴

會計之友 2020年10期

黃虹 仲致鳴

【摘 要】 近年來集中的產業并購,助推了資本市場高額的商譽減值風險。文章基于手工整理的2013—2018年中小板、創業板發生的并購事件和商譽減值數據,從并購方的視角,研究對賭協議是如何影響并購溢價及商譽減值的。研究發現:從短期來看,對賭協議在并購中提升了并購協同效應,但對真實并購溢價的提升更為顯著,因此對賭協議通過真實并購溢價間接影響商譽減值,真實并購溢價與商譽減值之間呈正向關系;從長期來看,對賭業績承諾增長率與并購協同效應和真實并購溢價之間是倒U型關系。進一步研究發現,在對賭期內,對賭協議可以有效抑制商譽減值,但當對賭期結束后,商譽減值會顯著加劇。研究表明,對賭協議對于并購雙方是把雙刃劍。本研究對用好賭協議,降低商譽減值風險具有參考價值。

【關鍵詞】 并購溢價; 對賭協議; 協同效應; 商譽減值

【中圖分類號】 F832.51 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2020)10-0078-07

一、引言

商譽是企業的一項重要資產已經得到了業界的廣泛認同,在我國目前的會計準則體系中只確認合并商譽。2014年我國資本市場并購浪潮再起,存在較多高估值、高溢價的并購重組,高額商譽隱藏的泡沫風險逐漸顯現,高額商譽減值確認成為企業的重大財務隱患。2014年至2018年,資本市場的商譽不斷增加,截至2018年已超過13 000億元。2018年,資本市場上商譽減值情況集中暴雷,較2017年增幅超過350%。2019年元旦前后,證監會、財政部發布了多則公告,針對商譽減值的問題進行了說明,回應了商譽處理方式的有關探討,反映了監管層對商譽的高度關注。對賭協議在并購事件中的應用越來越廣泛。同花順數據庫顯示,2018年在并購中簽訂對賭協議達517起,較2013年增幅334%。

對賭協議的研究與應用起源于國外,較多學者的研究表明,合理運用對賭協議可以傳遞良好的市場信號,降低并購成本,提升并購收益,但同時,對賭協議的簽訂會增加并購溢價[ 1-2 ]。國內關于對賭協議的研究較少,直到新修訂的《上市公司重大資產重組管理辦法》(簡稱《管理辦法》)認可了對賭協議在并購交易中的使用,對賭協議在并購中的應用研究才逐步展開。鄭忱陽等[ 3 ]針對《管理辦法》發布后“對賭新規”的政策效果展開研究,發現并購中引入對賭協議可以顯著提高雙方的協同效應和并購溢價,能夠提高對賭成功時收購方的長期績效。呂長江和韓慧博[ 4 ]的研究表明,積極有效地運用對賭協議,在顯著提高并購溢價的同時能夠有效提高并購效率,促進并購交易雙方達到“雙贏”的效果。

并購溢價反映了并購雙方對并購收益的預期,當這個預期無法實現時,則會造成商譽減值[ 5 ],溢價越高,商譽減值風險越大,而對賭協議是對并購方支付高溢價的一種業績貼補承諾,是否會產生積極的并購效應呢?對賭協議的期限有限(一般3年)和商譽減值期的相對無限,是否在一定程度會起到約束商譽減值的作用呢?本文站在并購方立場,通過實證研究回答上述問題,可以豐富對賭協議在并購效應生成和商譽減值抑制方面能否發揮作用的研究。對賭協議在中小板、創業板并購事件中的應用率更高。主板市場的并購事件中存在較多的大股東資產置入或借殼上市,而中小企業的并購交易更多地體現為產業并購,更能體現對賭協議在公司產業并購中的作用,因此,本文選取中小板和創業板的并購事件為研究樣本。

二、理論分析與假設提出

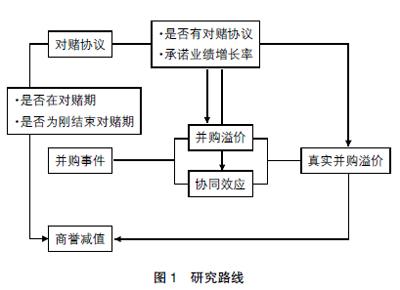

如圖1所示,在產業并購雙方的價格博弈中,高溢價往往伴隨著高商譽減值風險,并購方需要通過簽署對賭協議來控制減值風險。承諾業績增長率是對賭協議在價格博弈中的重要工具,但不是溢價越高,補償條件越苛刻,對并購雙方越好,并購溢價與對賭協議之間應該存在制衡點。對賭協議的簽署,相當于給被并購方上了一道緊箍咒,因此應該能夠獲得市場的正向反應,產生積極的并購效應。這個緊箍咒是有期限的,所以在對賭期內,被并購方往往會努力促成業績達標,提升整合協同效應,并購方無需進行商譽減值,但是在約束期后,積累的商譽減值風險有可能爆發。

(一)對賭協議對并購的影響

簽訂對賭協議可以提升市場認可度,獲得并購協同效應,這對并購溢價是一種市場補償,扣除并購協同效應的并購溢價可以更加真實地反映商譽減值風險。

1.對賭協議與并購協同效應

根據信號傳遞理論,對于經營狀況好的企業而言簽訂對賭協議是向市場發出一種積極的信號,可以大大提高其在信息不對稱的市場中被投資的成功概率[ 6 ]。對賭協議的簽訂使得并購方能以最直接的方式去了解目標公司的情況和前景,降低了并購中的信息成本。根據激勵效應理論,企業確立一定的業績增長目標能夠促進企業家的積極性,對賭協議作為一種良好的激勵及約束措施,對企業未來的發展起到了非常積極的正面作用[ 7 ]。被并購方在后續期間內,為了實現對賭目標,會更加積極地配合并購方的并購整合,降低前期整合阻力,減少整合成本[ 8-9 ]。基于此,本文提出以下假設:

H1:存在對賭協議的并購,并購協同效應更大。

2.對賭協議與真實并購溢價

高溢價的并購往往帶有對賭協議來控制并購風險,而對賭協議也提升了并購方接受高溢價的意愿和能力。對賭協議可以降低并購中的信息不對稱,減少并購信息成本,這種優勢提升了被并購方的議價能力,收購方可以接受被并購方提出的更高的收購溢價[ 10 ]。從并購風險的角度而言,對賭協議中的約束條款保護了并購方股東的利益,同時可以防范被并購方管理層的道德風險[ 1,11 ]。對賭協議包含的業績補償承諾,在一定程度上轉移了并購方的整合風險,提高了并購方管理層對并購成功的自信,從而愿意支付高額的合并成本[ 12 ]。對賭協議的本質是并購雙方基于未來某個事件的不確定性所分別擁有的對應的權利和義務,這與期權的本質是一樣的。簽訂對賭協議相當于賦予并購方一項看跌期權,因此并購交易價值相應也會更高[ 13-14 ]。

并購事件會給并購方帶來并購協同效應,且這種協同效應會在并購事件完成時得以部分實現,故而真實的并購溢價應將包含的并購協同效應剔除,來反映后期商譽減值的風險。即真實并購溢價=并購溢價-并購協同效應。從理論上分析,對賭協議對并購協同效應和并購溢價均會產生促進作用,但協同效應的提升還包含了后續期間的整合協同效應,故預期對并購溢價的提升幅度將高于并購協同效應。因此,本文提出以下假設:

H2:存在對賭協議的并購,真實并購溢價更大。

3.對賭嚴苛程度的影響

對賭協議中所約定的業績增長率是一個重要的組成部分。當并購雙方均認可所約定的業績增長率時,可對被并購方產生激勵效應提升協同效應,并購方也能夠接受更高的溢價[ 15 ]。然而并購雙方博弈之后達成的業績承諾可能脫離該企業的實際情況,超出被并購方的預期。根據期望理論,一個無法實現的目標所帶來的激勵效應會是負面的。抑或被并購方所提供的承諾無法取信并購方,而不愿意支付更高的溢價。可見,承諾的業績增長率與協同效應和并購溢價并非一直呈現正相關關系,超過某一閾值,承諾的業績增長率會具有反向作用[ 16 ]。基于此,本文提出如下假設:

H3:承諾業績增長率與并購協同效應和真實并購溢價是倒U型關系。

(二)對賭協議對商譽減值的影響

1.并購溢價與商譽減值

從計量方式上看并購溢價形成了商譽,并購溢價反映了并購雙方對并購收益的預期。在高溢價并購中,并購方對并購收益的預期可能會高于被并購方所能實現的經營成果,將會導致后期高額減值的風險。根據總計價賬戶理論,并購溢價包含了許多資產的流動性溢價和難以辨別的無形資產及其他影響因素,這部分溢價不符合商譽本質,需要在后續期間進行減值確認[ 17 ]。真實并購溢價反映了商譽減值風險,基于此,本文提出以下假設:

H4:真實并購溢價與商譽減值存在正相關關系。

2.對賭協議與商譽減值

在后續期間,對賭協議的激勵使得被并購方積極配合并購方的整合安排,取得了較好的整合效應。如果被并購方在對賭協議的激勵下,持續完成對賭條約,并購方會對商譽有良好的預期,從而少計甚至不計提減值。另外,對賭協議提供了一份對未來預期的合理保證,增加了并購方對并購后整合情況的自信,降低了并購失敗的可能性,進而減少商譽減值的風險[ 18 ]。基于此,本文提出以下假設:

H5:在對賭協議期內,對賭協議抑制商譽減值且負向調節真實并購溢價與商譽減值的相關性。

如果預期無法完成承諾業績,對賭協議對于被并購方則是一種壓力。對賭協議期結束后,被并購方失去了對賭協議的激勵和約束,難以維持高效的經營能力,而并購方的持續良好預期仍然存在,之間的落差造成了商譽的超額收益能力下降,導致商譽減值確認。當無法實現對賭或預期下一年無法完成對賭時,為了避免賠償,被并購方可能會進行盈余管理調整利潤,在對賭協議期結束時集中調回利潤[ 19 ],導致并購方無法正確預期對賭期內被并購方的真實經營狀況,錯誤估計商譽減值情況。基于此,本文提出以下假設:

H6:在對賭協議期結束當年和下一年,商譽減值情況會加劇。

三、研究設計

(一)樣本選取及數據來源

本文選取2013—2018年滬深交易所上市的中小板和創業板上市公司已完成的并購事件為樣本,其中商譽減值的數據期間是2014—2018年。數據來源于同花順數據庫和Wind數據庫,要求并購事件發生控制權轉移。基于研究的需要,本文在選取樣本時,按照以下原則篩選:(1)剔除2013—2018年暫停和終止上市的公司;(2)剔除金融保險行業的樣本;(3)采用股權收購方式,且股權收購比例超過40%(剩余1 007起);(4)剔除數據缺失的上市公司(剔除商譽匹配、高管薪酬、對賭協議具體內容無法查找等,剩余728起);(5)對相關解釋變量和控制變量進行1%的縮尾處理(剩余720起)。

經過以上篩選共獲得720起有效并購樣本,通過手工整理并購公告,獲取對賭協議的相關信息,其中包含對賭協議并購的共有360家公司。在研究對賭協議與商譽減值的直接影響關系中,進一步整理2013年和2014年已經完成并購的公司在2014—2018年商譽減值的數據,最終得到196家公司5年的平衡面板數據。

(二)變量設定

1.對賭協議對并購影響的變量設定

(1)并購協同效應。借鑒前人的研究方法,用并購交易首次宣告日前后的股票累計超額收益率和并購溢價率計量并購協同效應。以(-240,-11)作為估計窗口,采用CAPM模型計算并購宣告日前后5天(-5,+5)的累計超額收益率,以此計量并購方的收益;以并購溢價率作為被并購方的收益,進而計算出并購協同效應:

(2)真實并購溢價。考慮我國資本市場的非有效性,本文用目標公司的凈資產作為計量標準,將并購溢價定義為:

真實并購溢價中,剔除在并購中就已實現的并購協同效應,即真實并購溢價=并購溢價-并購協同效應。

(3)承諾的業績增長率。承諾的業績增長率為對賭協議中約定的平均年凈利潤增長率,如果協定的為凈利潤數值而非增長率,此時計算年平均凈利潤增長率。

其余變量見表1,在控制變量上主要考慮了并購特征。

2.對賭協議對商譽減值影響的變量設定

調整的真實并購溢價。考慮到在連續期間內可能會有多起并購,而且并購溢價和協同效應具有一定的滯后效應,在作為解釋變量時,進行動態的調整,當期真實并購溢價為前一期真實并購溢價與當期新增真實并購溢價的加權平均,以并購溢價為權重。具體計算公式為:

其余變量見表2,在控制變量上主要考慮了盈余管理情況與企業的資產結構特征。

四、實證結果與分析

(一)描述性統計及相關性檢驗

從表3和表4的相關系數可見,解釋變量之間并不存在明顯的多重共線性問題。根據描述性統計結果,近6年的平均并購溢價率達到696%,反映了目前市場上高溢價并購的特征。但其標準差高達10以上,反映了高低差距很大。平均并購協同效應為21%,遠小于并購溢價率,但正值反映為確實是對并購溢價有沖減作用。關聯方并購35%,同行業并購高達73%,說明在中小企業并購中還是以同行業并購為主。并購雙方的相對規模比為13%,說明在中小板和創業板中的并購還是以規模大的公司并購規模小的公司為主。

商譽減值比例為8%,這是5年數據的平均值,那么5年累計商譽減值計提高達40%,反映出高商譽減值確認的市場現狀。商譽占資產的規模平均值為15%,可以看出商譽在企業資產中的重要性。

(二)多元回歸分析

1.對賭協議對并購影響的回歸結果

表5列示了對賭協議對并購影響的回歸結果。模型(1)—模型(3)驗證了并購協同效應與對賭協議直接的關系;模型(4)—模型(6)驗證了真實并購溢價與對賭協議直接的關系。模型(1)中,VAM的系數為0.069且顯著,說明存在對賭協議的并購事件中能夠獲得更高的并購協同效應,驗證了H1;模型(4)中,VAM的系數為3.307且顯著,說明存在對賭協議的并購事件中產生更高的并購溢價,驗證了H2。模型(2)和模型(5)中RVAM的回歸系數為正但不顯著,說明承諾業績增長率與并購協同效應和真實并購溢價是非線性關系。模型(3)和模型(6)中,RVAM的平方項系數為負且顯著,證實了承諾業績增長率與并購協同效應和真實并購溢價是倒U型關系,驗證了H3。

2.對賭協議對商譽減值影響的回歸結果

在進行面板多元回歸之前,對相關變量進行了單位根檢驗,所有變量均平穩。然后對模型進行豪斯曼檢驗和極大似然估計,判定模型為固定效應,在固定效應下進行面板多元回歸。表6列示了面板多元回歸的回歸結果。模型(7)中,真實并購溢價的回歸系數為正且顯著,驗證了H4。模型(8)中,加入變量是否在對賭期內(VAMT),其回歸系數為負且顯著,而且與真實并購溢價的交互項回歸系數為負且顯著,驗證了H5。在模型(9)中,加入變量是否為剛結束對賭期(VAMTb),回歸系數為5.86且顯著,說明在對賭期結束后,顯著導致了商譽減值確認,驗證了H6。

(三)穩健性檢驗

為保證結論的可信性,本文從以下方面進行了穩健性檢驗:

(1)將并購協同效應中累計超額收益率的窗口期調整為前后10天(-10,+10),并將并購方的權重設置為市場價值,調整得到新的并購協同效應和真實并購溢價,重新進行以上檢驗,結果支持前文結論。

(2)將商譽減值比例定義為商譽減值占期初總資產的比例,調整得到新的商譽減值比例,重新進行以上檢驗,結果支持前文結論。

五、結論與啟示

本文通過以上兩個階段的理論分析和實證分析可以得到如下結論:

(1)對賭協議在并購中的應用提高了并購協同效應,其實證表現為累計超額收益增加。但對賭協議所帶來的其他影響導致真實并購溢價依舊大幅增加,且并購溢價與后期的商譽減值直接相關。包含對賭協議的并購后續期間商譽減值的可能性更高。在后續計量期間,對賭協議短期內抑制商譽減值。但當對賭協議結束后,商譽減值出現較大的波動,有明顯的增幅。

(2)承諾的業績增長率在對賭協議中是重要的組成部分,并購市場的反應對于承諾的業績增長率并非越高越好,在合適區間內的增幅可以產生更多的協同效應,獲得更高的并購溢價,但超過臨界值后則會產生負面影響。這體現了并購雙方在并購中對并購溢價和預期收益的博弈。

針對以上結論,本文為今后并購中應用對賭協議總結出以下啟示:

(1)并購的目的是為了獲得更高且穩健的并購績效,并支付盡可能低且對方接受的并購對價,而這之間充滿了矛盾。對賭協議成為雙方博弈的一個緩沖地帶,有效增加了并購達成的概率。對賭協議將并購的不確定性轉嫁到了對其的約束力和被并購方承諾的可信度上,用明文條款約束被并購方可能存在的道德風險。這對如何制定對賭協議提出了更高的要求。并購方應用對賭協議的基礎應是進行了高質量盡職調查,并在過渡期加強對標的公司的管控。并購方除了應該關注被并購方的經營能力之外,還需更加關注其管理層的道德水準和誠信[ 20 ]。

(2)為盡可能保證對賭協議的效力,延長其有效期,并購方在后續期間一方面需要重點關注其經營能力的真實反映,另一方面可以考慮在對賭期結束后從其他角度增加激勵效應。并購方應該慎重選擇被并購方的審計單位,以提高其財務報告的可信度,減少被并購方為達成對賭而進行的盈余管理行為;可以在對賭協議中增加“固定+浮動”的Earn-out支付方法,減輕因業績對賭失敗帶來的高額商譽減值風險[ 21 ];在對賭期結束后,可以增加激勵條款,將對賭協議帶來的內部激勵替換為外部激勵,以延續對賭期內的經營能力。

【參考文獻】

[1] CAIN M D, DENIS D J, DENIS D K. Earnouts:a study of financial contracting in acquisition agreements [J].Journal of Accounting & Economics,2011,51(1):151-170.

[2] KOHERS N, ANG J. Earnouts in mergers:agreeing to disagree and agreeing to stay[J].The Journal of Business,2000,73(3):445-476.

[3] 鄭忱陽,劉超,江萍,等.自愿還是強制對賭?——基于證監會第109號令的準自然實驗[J].國際金融研究,2019(5):87-96.

[4] 呂長江,韓慧博.業績補償承諾、協同效應與并購收益分配[J].審計與經濟研究,2014,29(6):3-13.

[5] SIROWER M, SAHNI S. Avoiding the synergy trap:practical guidance on M&A decisions for CEOS and boards[J].Journal of Applied Corporate Finance,2010,18(3):83-95.

[6] 李玉辰,費一文.對賭協議的信號與反信號均衡[J].統計與決策,2013(14):50-55.

[7] 項海容,李建軍,劉星.基于激勵視角的對賭合約研究[J].上海經濟研究,2009(3):92-98.

[8] HASPESLAG ?C, JEMISON ?B.Managing a equisition,creating ?value ?through ?corporate ?renewal[M].New york:TheFree Press,1991.

[9] 楊志強,曹鑫雨.業績補償承諾提高混合所有制改革的協同效應嗎?——基于國有上市公司重大并購重組的經驗證據[J].華東經濟管理,2017(11):168-178.

[10] CHATTERJEE R. Can accounting information be used to reduce the contracting costs associated with mergers and acquisitions?Evidence from the use of earnouts in merger and acquisition agreements in the U.K[D].Cambridge University Working Paper,2004.

[11] 張波,費一文,黃培清.“對賭協議”的經濟學研究[J].上海管理科學,2009,31(1):6-10.

[12] 張偉,劉忻憶.高溢價視角下的游戲企業并購對賭協議防范商譽減值風險研究:以神州泰岳并購天津殼木為例[J].公共財政研究,2018(5):75-89.

[13] 程繼爽,程鋒.“對賭協議”在我國企業中的應用[J]. 中國管理信息化,2007,10(5):49-50.

[14] 胡曉珂.風險投資領域“對賭協議”的可執行性研究[J].證券市場導報,2011(9):68-73.

[15] 饒艷超,段良曉,朱秀麗.并購業績承諾方式的激勵效應研究[J].外國經濟與管理,2018,40(7):73-83,98.

[16] 潘愛玲,邱金龍,楊洋.業績補償承諾對標的企業的激勵效應研究:來自中小板和創業板上市公司的實證檢驗[J].會計研究,2017(3):46-52,95.

[17] 林勇峰.商譽與商譽減值:基于上市公司現狀的深層分析[N].上海證券報,2017-04-15(004).

[18] 張冀.深市重大資產重組業績承諾及商譽情況分析[J].證券市場導報,2017(11):28-32,40.

[19] 劉浩,楊爾稼,麻樟城.業績承諾與上市公司盈余管理:以股權分置改革中的管制為例[J].財經研究,2011(10):58-69.

[20] 何頂.業績承諾、盡職調查和并購風險管理:以中水漁業收購新陽洲為例[J].會計之友,2018(21):130-133.

[21] 任靈梅.Earn-out支付法在上市公司業績平滑方面的巧妙運用:以藍色光標并購案為例[J].會計之友,2019(16):132-135.