智能管理會計:智能合約的締結與履行

2020-06-15 11:12:50許金葉

會計之友 2020年10期

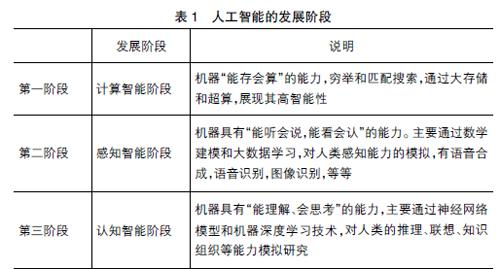

【摘 要】 智能合約是區塊鏈技術的重要組成部分,卻經常被人遺忘。區塊鏈中的分布式賬本僅是財務會計,不足以確保智能合約的形成與履行。管理會計是智能合約形成與履行的前提。區塊鏈技術僅是智能制造的部分技術,智能合約的形成與履行是智能制造的核心。如果說芯片技術是智能制造的硬能力,智能管理會計則是智能制造的軟能力,它具有三個基本特征:第一,管理會計系統是智能制造的軟智能,是認知智能階段的系統;第二,管理會計系統是智能制造中的各個節點(工業機器人)價值創造的驅動軟件,是三維、三個層次的集成網絡智能信息系統;第三,智能管理會計是一個智能體系,而不是工具的組合。

【關鍵詞】 區塊鏈; 智能合約; 智能管理會計

【中圖分類號】 F271.6;TP309.7 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2020)10-0156-05

習近平主席在2019年10月24日就區塊鏈技術發展發表重要講話后,社會上再一次掀起對區塊鏈的關注。然而,作為區塊鏈技術中重要組成部分的智能合約卻經常被人遺忘,特別是數字貨幣及其代幣的區塊鏈技術的單個智能合約應用中,人們較關注區塊鏈技術如“去中心化”、可溯源、不可篡改、透明性、安全性等功能。智能合約是什么,它是如何締約,又依何而生,區塊鏈技術及其理論未曾闡述。當前區塊鏈中的分布式賬本能否促成智能合約的有效形成與履行,需要理論上的解釋。本文研究成果恰好回答了上述問題,以期豐富區塊鏈理論和管理會計理論。

一、智能合約在區塊鏈中的角色

(一)智能合約的概念

從經濟角度而不從法律角度,“合約”顧名思義也可稱為合同或契約、協議,是指平等的經濟當事人之間在經濟往來中所設立、變更、終止民事權利義務關系的協議。從契約經濟學角度而言,所有經濟業務都是契約(合約)。一般說來,合約所規定經濟業務的權利與義務與經濟業務是分離的。正因為分離,導致許多糾紛。正因為希望避免糾紛,人們想到經濟業務發生過程中的經濟權利與義務由信息技術來決定。這就是智能合約提出的背景。智能合約(Smart Contract)這一術語由密碼學家尼克·薩博在1995年首次提出:“一個智能合約是一套以數字形式定義的承諾,包括合約參與方可以在上面執行這些承諾的協議。”智能合約主要包括三個部分:達成協議、執行協議、計算機可讀的代碼。總之,合約不得不寫入計算機可讀的代碼中。智能合約建立的權利和義務,是由一臺計算機或者計算機網絡執行的。這就是區塊鏈中所提到的,如果把區塊鏈當成一個軟件,智能合約就是在區塊鏈上運行的程序。這個程序是用計算機代碼表示的。比特幣等數字貨幣的應用場景,就是智能合約的一個應用場景。

(二)智能合約是區塊鏈中的核心內容

近幾年“比特幣”“以太幣”“萊特幣”等各種數字貨幣吸引了大眾的關注。關于區塊鏈,大家都談到分布式、去中心化、可追溯、集體維護、高度透明、去信任、分布式賬本等術語。然而,許多人認為,當前所謂的區塊鏈項目都不是真正的區塊鏈,那么,“區塊鏈技術到底是什么鬼?”

結構決定功能,而不是功能決定結構。分布式、去中心化、可追溯、集體維護、高度透明、去信任、分布式賬本等區塊鏈術語常被提及,但是大家都不理解這些詞匯的真正意思。實際上這些詞匯都是區塊鏈的功能,不是區塊鏈內在的結構。區塊鏈真正的結構是一門集數學、金融學、通信技術、信息技術等學科為一體,解決人與人之間信任問題的現代信息技術[ 1 ]。區塊鏈技術=現代信息技術(數據庫)+現代密碼(數學)+網絡管理獎勵機制(管理)。

人類發明技術,并不是為了炫耀技術的功能,而是為了解決實務的問題。了解區塊鏈的真正目的,是真正認識區塊鏈技術的應用和技術落地要解決的問題。實際上,人類發明區塊鏈并不僅僅是要獲得“分布式”“去中心化”“可追溯”“集體維護”“高度透明”“去信任”“分布式賬本”等功能,而是要解決“新繁榮悖論”,解決社會資源配置與利用的問題,最終實現人類創造財富及和諧共榮發展的目標。托馬斯·皮凱蒂在《21世紀資本論》中認為,當前存在“新繁榮悖論”:經濟的繁榮發展,卻導致富人更富,窮人更窮。通過財富再分配無助于解決“新繁榮悖論”。

那么如何真正解決“新繁榮悖論”?這里面實際上要回答兩個問題:首先,財富真正增長的途徑是資源不斷投入生產過程,而不是分配過程(金融過程)。繁榮不能通過財務再分配進行解決,而是應該解決財務運行的機制,這需要與會計研究理論結合。這個問題反映在會計理論上,資產負債表不是價值表,是反映企業資金來源與占用的表。不能依靠資產負債表上的資產估值來實現經濟增長,而應該依靠利潤表,通過資源的利用來創造財富。其次,正如唐塔普科特在《區塊鏈革命》一書中談到:“區塊鏈實現財富增長的思路是分配式資本主義向分布式資本主義,從財富的再分配向更大范圍的機會再分配。”也就是說,事前資源配置機會的合理分配不但能夠解決社會財富的增長,也能夠解決社會財富的不平等。實際上,從經濟資源的所有權向使用權轉變也證實了信息技術所帶來的經濟轉型。經濟資源分為所有權和使用權,財富只有運用生產才能創造財富,使用權比所有權重要。未來將是整個社會的資源在應用過程中創造,而且資源是分布式的,更多人能夠積極參與,創造財富。

制度經濟學認為,所有經濟行為、資源使用等,都是由交易組成的。所有的交易就是契約。解決“新繁榮悖論”的思路就是從經濟資源占有、使用與分配的交易開始,讓這些契約成為智能合約。與區塊鏈的核心概念“智能合約”相關聯的概念是“智能資產”,恰好是解決“新繁榮悖論”的方法。資產只有數字化,實現智能資產,才能夠實現智能合約。假如整個社會數字化沒有得到真正的普及應用,何談區塊鏈應用?例如,存證本身就是數字化的過程,區塊鏈離不開存證。

未來世界是物聯網與人工智能的社會。它是建立在區塊鏈等信息技術基礎上以共享經濟為特征的經濟運行模式和商業模式。共享經濟的核心是契約經濟,智能合約將作為契約,它不僅是區塊鏈的核心部分,也是智能社會的核心內容。

智能管理會計在智能制造中扮演什么角色?這主要取決于“信息物理系統”是怎樣驅動工業機器人實現工廠的群體智能。智能制造就是工廠內個體智能集成的群體智能。智慧工廠一定是各個節點聯合起來。個體智能如何形成群體智能?本文認為引領個體智能形成群體智能的是信息。Craig Reynolds在1986年編制的人工生命群體軟件(柏德軟件)中提到群體智能的三個基本條件(俗稱柏德三規則)。(1)避免(碰撞):避免碰撞到其他個體;(2)定向:按照最接近自己的個體前行的平均方向前進;(3)吸引力(凝聚力):向最接近自己的個體的平均位置移動。可以認為,個體智能形成群體智能的過程中需要每個智能體計算出平均方向與平均位置,并能夠操控自己的行為。而實際上平均方向與平均位置就是信息。因此,信息是個體智能向群體智能轉換的驅動力。從價值創造與分配角度看,驅動智能制造中智能契約,引領組織內個體智能向群體智能轉換的信息,就是智能管理會計系統。管理會計系統是智能制造的軟智能,是智能制造中各個節點(工業機器人)價值創造的價值驅動軟件,是認知智能階段的系統。

2.管理會計系統是三維、三個層次的集成網絡智能信息系統

隨著經濟全球化、知識化、網絡化、社會需求個性化的發展及現代信息技術的廣泛應用,為了實現數字管理,企業需構建用來支撐企業數字管理的管理信息系統——企業網絡管理會計。網絡是一組相互連接的節點。企業網絡管理會計是基于相互連接的節點收集、分類、處理、分析和報告信息并為協助各個相互連接的節點上的管理者規劃和控制企業的各種經濟活動提供信息[ 3 ]。這里“相互連接的節點”特指因特網。隨著企業信息化向智能制造發展,網絡管理會計向智能管理會計發展,智能管理會計的網絡分布式的性質并沒有發生變化。

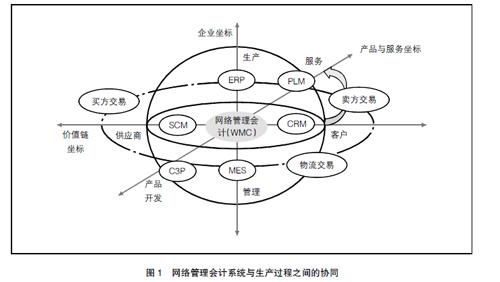

從上述內容可以看出,構建智慧工廠一個非常重要的問題是算法系統,也就是工業軟件。這也是當前智能制造的理論與實務界共識。智能制造更重要的不是節點里的操作,而是將節點連起來,即工業軟件,也就是信息物理系統。信息物理系統是企業所有軟件的統稱,它實際上是企業所有業務節點的價值鏈維度、企業維度、產品與服務維度三維運行的軟件[ 4 ]。在價值鏈維度有供應商管理(SCM)、顧客管理(CRM)等軟件;在企業維度有企業資源管理(ERP)和制造執行系統(MES)等軟件;產品與服務維度有產品生命周期管理、計算機輔助設計(CAD)、計算機輔助工程(CAE)、計算機輔助制造(CAM)、產品信息管理(PDM)等C3P軟件。由于會計是業務的集成,那么,在這三維體系的物理信息系統中,智能管理會計是各個維度中軟件的集成信息系統。智能管理會計系統是分布式系統,即價值鏈維度、企業維度、產品與服務維度三維各個節點軟件聯結形成的網絡管理系統。具體如圖1。

除此之外,作為企業的業務集成系統,智能管理會計也呈現工作組計算、企業集成計算、企業間計算三個層次的網絡管理會計核算系統[ 3 ]。工作組計算,是指根據企業業務流程的重組而承擔基本業務流程的工作組(工作團隊)為基本計算單位收集、分享、保存和傳遞企業業務流程的信息。企業集成計算,是指在企業組織集成化的基礎上利用網絡技術對企業各個工作組計算進行整合、集成,為企業各個決策單位的決策提供整個企業動作的交互(相互作用)和統一的情景(信息)。企業間計算,是指在構建企業聯盟(擴展的企業架構來調整企業外部關系)的基礎上,利用企業間信息共享網絡技術,消除企業間的壁壘,為各個聯盟企業提供決策信息。

總之,管理會計系統是智能制造中的各個節點(工業機器人)價值創造的驅動軟件,它必然是三維層面、三個層次的網絡信息系統。

3.智能管理會計是一個智能會計核算體系,而不是工具的組合

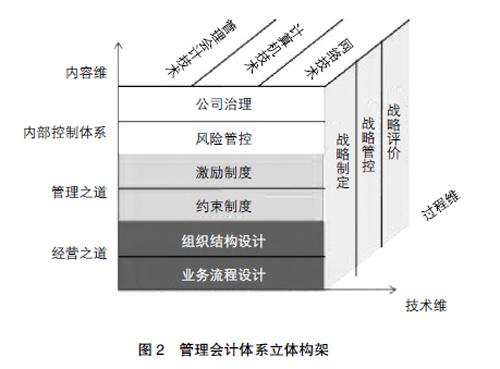

當前有不少人把管理會計當作工具,認為只要能夠懂得應用它就可以了。實際上會計數字天然就是經濟業務的集成信息。企業管理會計是企業資源配置與利用的價格信號機制。企業管理會計是一個體系,而不是工具。企業管理會計是內容維、過程維、技術維三位一體的管理會計體系[ 5 ]。具體如圖2。其中,內容維“做什么”是管理會計體系的空間維;過程維“怎么做”是管理會計體系的時間維;技術維“用什么來做”(用什么手段來實現功能)是管理會計體系的技術維。

綜上,智能合約是區塊鏈技術的重要組成部分。區塊鏈中的分布式賬本僅是財務會計,不足以確保智能合約的形成與履行。管理會計是智能合約形成與履行的前提。同時,區塊鏈技術僅是智能制造的部分技術,智能合約的形成與履行是智能制造的核心,智能管理會計是智能制造的軟能力。

【參考文獻】

[1] 許金葉,夏凡.區塊鏈的產生根源及其本質[J].會計之友,2017(13):132-136.

[2] 許金葉.財務會計與管理會計的邊界:基于社會時間觀的解釋[J].財務研究,2015(1):34-40.

[3] 許金葉.“信息技術生產率佯謬”與網絡管理會計研究[M].北京:經濟管理出版社,2009.

[4] 王喜文.工業4.0:最后一次工業革命[M].北京:電子工業出版社,2015.

[5] 許金葉.基于軟件開發“頂層設計”理論的管理會計體系構建[J].財務研究,2016(1):74-78.