突發公共事件審計:一個基本理論框架

2020-06-15 11:12:50鄭石橋呂君杰

會計之友 2020年10期

鄭石橋 呂君杰

【摘 要】 以新冠肺炎為代表的突發公共事件對生命、財產、環境等造成災難性后果,因此,各國政府都需要建構突發公共事件危機應對體系,突發公共事件審計是這個應對體系的成員,應該以其固有功能在突發公共事件危機應對中發揮作用。文章以信息經濟學、經典審計理論和公共危機管理理論為基礎,探討突發公共事件審計的基礎性問題,提出一個基本理論框架。這些基礎性問題包括:突發公共事件審計需求、突發公共事件審計本質、突發公共事件審計目標、突發公共事件審計客體、突發公共事件審計主體、突發公共事件審計內容、突發公共事件審計方法論、突發公共事件審計結果及其應用。研究深化了對突發公共事件審計的認知,為建構和優化突發公共事件審計制度提供了一定的理論基礎。

【關鍵詞】 突發公共事件; 資源類委托代理關系; 突發公共事件危機應對責任; 代理問題; 突發公共事件審計

【中圖分類號】 F239.44 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2020)10-0106-09

一、引言

突發公共事件是一種突然發生的緊急事件,這種事件對生命、財產、環境等造成嚴重威脅和損害,通常包括自然災害、事故災難、公共衛生事件和社會安全事件[ 1 ]。因此,加強對突發事件的應急管理,建立和完善公共危機管理體系,是最大限度減少突發事件損失,維護最廣大人民群眾利益的必然要求。各國政府都非常重視公共危機管理。2003年抗擊“非典”斗爭是中國全面推進公共危機管理體系的起點,2020年新冠肺炎疫情事件也顯現了中國公共危機管理體系的效率和效果。

審計作為一種發現并抑制代理問題和次優問題的專門機制,在突發公共事件危機應對中也具有重要的價值。那么如何建構突發公共事件審計制度呢?這就涉及對突發公共事件審計各基礎性問題的認知。現有文獻研究了突發公共事件審計的一些基礎性問題,但是缺乏理論深度,且還有不少基礎性問題未有文獻涉及。本文以信息經濟學、經典審計理論和公共危機管理理論為基礎,對突發公共事件審計的各基礎性問題進行較深入的理論闡釋,提出一個關于突發公共事件審計的基本理論框架。

二、文獻綜述

突發公共事件審計的研究文獻很少。國內文獻:通過多種方式檢索,共發現46篇文章和4篇碩士論文;通過當當圖書網檢索,未發現以公共事件審計命名的圖書,只發現“政府審計如何應對公共危機”一本專著。國外文獻:通過Elsevier ScienceDirect、Emerald、SpringerLink等數據庫,沒有發現直接研究Emergency Audit或Public Crisis Audit的文獻,只有關于災后重建審計的文獻;通過Wiley Online Library、Amazon、Alibris等圖書網,未找到以Emergency Audit或Public Crisis Audit為標題的圖書。

上述少量文獻涉及突發公共事件審計的一些基礎性問題。(1)一些文獻以受托經濟責任理論、權力制約理論為基礎,研究突發公共事件審計需求[ 2-4 ];(2)一些文獻涉及突發公共事件審計內容和審計目標,認為審計內容和審計目標主要是資金物資的合規性和有效性[ 2,4-8 ],還有的文獻將突發公共事件審計的業務類型區分為財務審計和績效審計[ 9 ];(3)關于如何實施突發公共事件審計的文獻較多,一些文獻分析突發公共事件審計的機理、機制以及方式[ 2 ],多數文獻認為跟蹤審計是突發公共事件審計的主要方式,對突發公共事件跟蹤審計有較多的研究,涉及采用跟蹤審計的原因、跟蹤審計的理念、跟蹤審計各階段的審計內容、跟蹤審計的主要方式、跟蹤審計實施的思路和方法、跟蹤審計的組織方式、跟蹤審計風險防范、跟蹤審計人員能力要求等[ 2-12 ],還有一些文獻研究了突發公共事件審計的具體技術方法,例如突發公共事件危機應對中通過電話提出建議這種方式的效果審計[ 13 ],突發公共事件發生時的救護車使用恰當性評價[ 14 ],突發公共事件發生時的醫療系統審計[ 15 ],通過地震遇難者的尸檢來查找死亡原因進而評估地震應對機制的有效性[ 16 ],服務于危機管理的信息溝通機制的質量評價指標[ 17 ],突發公共事件相關數據真實性審計[ 18 ]。

總體來說,現有文獻涉及突發公共事件國家審計的一些基礎性問題,但是缺乏理論深度,且還有不少基礎性問題未有文獻涉及。本文擬以信息經濟學、經典審計理論和公共危機管理理論為基礎,對突發公共事件審計的各基礎性問題進行較深入的理論闡釋,提出一個關于突發公共事件審計的理論框架。

三、理論框架

本文的目的是提出一個突發公共事件審計的基本理論框架。首先,無論如何,這個理論框架也是一種審計理論框架,所以必須貫通經典審計理論。而經典審計理論是以資源類委托代理關系為基礎的,在資源類委托代理關系中,由于信息不對稱、激勵不相容和環境不確定性,有自利傾向的代理人會產生代理問題,且在委托代理關系中,代理人的有限理性會放大,從而其次優問題會更加嚴重。委托人當然會預期到代理人的上述代理問題和次優問題,會推動建立一整套的治理機制來應對代理人的代理問題和次優問題,審計是這套治理機制的重要成員。因此,審計的各個基礎性問題,都需要以資源類委托代理關系為背景來進行分析。為此,本文必須闡明突發公共事件中的資源類委托代理關系。

其次,作為突發公共事件審計基本理論框架,需要討論哪些問題?本文認為,突發公共事件審計基本理論框架應該討論突發公共事件審計的基礎性問題。第一,為什么需要突發公共事件審計?這個問題的闡釋就是突發公共事件審計需求理論。第二,什么是突發公共事件審計?這個問題的闡釋就是突發公共事件審計本質理論。第三,期望通過突發公共事件審計得到什么?這個問題的闡釋就是突發公共事件審計目標理論。第四,突發公共事件審計究竟審計誰?這個問題的闡釋就是突發公共事件審計客體理論。第五,誰來實施突發公共事件審計?這個問題的闡釋就是突發公共事件審計主體理論。第六,突發公共事件審計究竟審計什么?這個問題的闡釋就是突發公共事件審計內容理論。第七,突發公共事件審計究竟如何審計?從突發公共事件審計基本理論出發,這里只關注突發公共事件審計方法論層面的問題,所以這個問題的闡釋就是突發公共事件審計方法論理論。第八,突發公共事件審計有什么產出,如何應用這些產出?這個問題的闡釋就是突發公共事件審計結果理論。

下面,本文以信息經濟學、經典審計理論和公共危機管理理論為基礎,在闡明突發公共事件中的資源類委托代理關系的基礎上,分析突發公共事件審計的各個基礎性問題。

(一)突發公共事件中的資源類委托代理關系

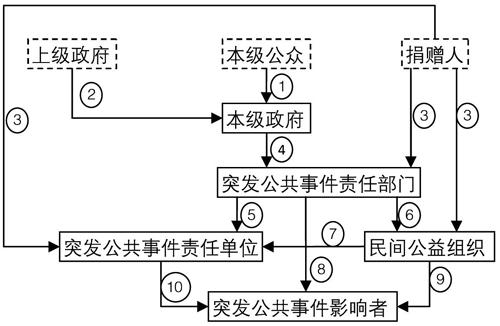

世界上任何地方都可能發生突發公共事件,因此,任何一個國家、任何一級政府都必須建立突發公共事件危機應對體系,這個體系涉及多種相關主體,圖1簡要地顯現了各相關主體之間以資源托付為基礎的委托代理關系,本文稱這種委托代理關系為資源類委托代理關系。下面就對這些關系做一概要說明。

關系①是本級公眾與本級政府之間的關系。本級公眾通過納稅等方式給本級政府提供了財政收入,本級政府有責任將其中的一部分財政資源用于突發公共事件的預防和災后重建,在本地區建立實施突發公共事件危機應對體系是本級政府對本級公眾承擔的責任。因此,這是一種資源類委托代理關系,本級公眾是委托人,本級政府是代理人,本級政府對本級公眾承擔了突發公共事件危機應對責任,這是一種特殊的經管責任。

關系②是上級政府與本級政府之間的關系。在單一制國家,本級政府還需要向上級政府負責,上級政府可能給本級政府提供一些用于突發公共事件危機應對的資源,并提出一些明確的要求,本級政府有責任用好上級政府提供的用于突發公共事件危機應對的資源,并且按上級政府的要求來建立和實施突發公共事件危機應對機制。即便不是單一制國家,由于突發公共事件涉及面廣,各層級政府之間也需要協同,本級要按上級政府的要求建立和實施突發公共事件危機應對機制,也可能接受上級政府的資源。因此,關系②是一種資源類委托代理關系,本級政府對上級政府承擔了突發公共事件危機應對責任,這是一種特殊的經管責任。

關系③是捐贈人與民間公益組織之間的關系。捐贈人通過民間公益組織給突發公共事件的預防和應對捐款(包括物資),希望民間公益組織將這些捐款用于受到突發公共事件影響的單位和個人,捐贈人與民間公益組織之間是資源類委托代理關系,捐贈人是委托人,接受捐款的民間公益組織是代理人,代理人對委托人承擔了將捐款用于突發公共事件的責任,這是一種特殊的經管責任。另外,捐贈人也可能直接將資金物資捐贈給政府設立的相關部門和相關單位,這些部門和單位也就對捐贈人承擔了有效使用這些資金物資的責任,這也是一種特殊的經管責任。

關系④是本級政府與突發公共事件責任部門之間的關系。這里的突發公共事件責任部門是指對突發公共事件的防控及災后重建有責任的政府部門。突發公共事件有多種類型,不同的政府部門由于其職責不同,需要對不同類型的突發公共事件承擔責任,例如衛生行政主管部門要對突發衛生公共事件承擔危機應對責任,水利部門對洪災、旱災這些突發公共事件承擔危機應對責任,公安部門要對突發恐怖事件承擔危機應對責任,等等,這些責任部門都屬于本級政府的組成部分,它們接受政府的資源并完成政府確定的突發公共事件承擔危機應對責任,這種關系也是資源類委托代理關系。在這種關系中,政府是委托人,相關政府部門是代理人,這些代理人對政府承擔了特定領域的突發公共事件承擔危機應對責任,這是一種特殊的經管責任。

關系⑤是突發公共事件責任部門與突發公共事件責任單位之間的關系。這里的突發公共事件責任單位通常是由突發公共事件責任部門建立的,服務于突發公共事件承擔危機應對的特定專項責任的單位。很顯然,這些責任單位從突發公共事件責任部門獲得資源,并履行突發公共事件責任部門規定的職責,這種關系是資源類委托代理關系,突發公共事件責任部門是委托人,突發公共事件責任單位是代理人,代理人對委托人承擔了突發公共事件承擔危機應對的特定責任,這種責任是一種特殊的經管責任。

關系⑥是突發公共事件責任部門與民間公益組織之間的關系。這里的民間公益組織主要是接受捐贈人給突發公共事件捐贈財物并將這些財物用于突發公共事件的民間公益組織。特殊情形下,突發公共事件責任部門可能將一些資金物資交付民間公益組織,委托其履行一些相關的職責,從而形成資源類委托代理關系,民間公益組織對突發公共事件責任部門承擔一種特殊的經管責任。

關系⑦是民間公益組織與突發公共事件責任單位之間的關系。通常是民間公益組織將一些財物交付突發公共事件責任單位,前者是委托人,后者是代理人,代理人有責任按委托人的要求將這些財物用于突發公共事件的應對,這是一種特殊的經管責任。

關系⑧是突發公共事件責任部門與突發公共事件影響者之間的關系。這里的突發公共事件影響者是可能受到突發公共事件影響的單位或個人,他們是突發公共事件防控的受益者,很多情形下也就是本級公眾。當然,盡管二者很大程度上重合,但是,本級公眾是從突發公共事件防控出資者的角度來考察的,而突發公共事件影響者是從受益者的角度來考慮,二者的視角不同,因此,在資源類委托代理關系中的地位也不同。突發公共事件責任部門有可能向突發公共事件影響者發放財物,并提出財物的使用要求,而突發公共事件影響者有責任按要求來使用這些財物,這也是一種基于資源托付的特殊經管責任。

關系⑨是民間公益組織與突發公共事件影響者之間的關系。民間公益組織有可能將一些財物交付突發公共事件影響者并提出使用要求,突發公共事件影響者有責任按民間公益組織的要求將這些財物用于突發公共事件防控,這種責任也是一種基于資源托付的特殊經管責任。

關系⑩是突發公共事件責任單位與突發公共事件影響者之間的關系。突發公共事件責任單位有可能將一些財物交付突發公共事件影響者,突發公共事件影響者有責任按突發公共事件責任單位的要求將這些財物用于突發公共事件防控,這種責任也是一種基于資源托付的特殊經管責任。

上述突發公共事件相關的10種情形的資源類委托代理關系歸納起來如表1所示。下面,以這些關系為基礎來分析突發公共事件審計的各個基礎性問題。

(二)突發公共事件審計需求

審計需求涉及為什么需要審計。圖1所述的突發公共事件相關的10種情形的資源類委托代理關系中,代理人對委托人承擔了兩種責任。一是按委托人的要求來管理和使用公共事件危機應對相關資源,通常稱為財務責任;二是使用這些資源來履行一定的突發公共事件危機應對行為,通常稱為業務責任。問題的關鍵是,代理人能否良好地履行其突發公共事件危機應對的財務責任和業務責任。答案是,不一定!其原因是突發公共事件相關資源的委托代理關系中,存在信息不對稱、激勵不相容和環境不確定性。信息不對稱是指在突發公共事件危機應對中,代理人信息在數量、質量、時間、內容等方面相對于委托人而言具有優勢,正是因為信息不對稱,委托人就不可能完全了解代理人在突發公共事件中的財務責任及業務責任履行情況。激勵不相容是指在突發公共事件危機應對中,代理人的目標與委托人的目標具有差異,按委托人的要求行事并不一定會為代理人帶來自己利益的最大化,這些代理人可能不顧委托人要求而謀取自己的利益。環境不確定性是指在突發公共事件危機應對中,代理人的工作績效受到其自身努力程度及一些環境因素的影響,而環境因素對代理人突發公共事件危機應對工作績效的影響又具有不確定性,委托人無法根據代理人突發公共事件的危機應對工作績效來評估代理人的努力程度,因此代理人就有可能謀取自己的利益,而將負面影響歸結于環境因素造成的影響。

上述信息不對稱、激勵不相容和環境不確定性需要同時存在。如果只存在信息不對稱,沒有激勵不相容,則代理人就沒有偏離委托人期望的動機;即便有信息不對稱,如果沒有環境不確定性,則委托人可能通過最終的工作績效來判斷代理人的努力程度,此時代理人也難以偏離委托人期望。通常來說,在突發公共事件危機應對的10種情形的資源類委托代理關系中,信息不對稱、激勵不相容和環境不確定性是同時存在的。正因如此,代理人就有可能偏離委托人的期望而謀取自己的利益,從而發生代理問題。同時,代理人是用委托人的資源來完成委托人托付的事項,更加有可能放膽而為,從而放大其有限理性,進而發生次優問題。無論是代理問題,還是次優問題,都會影響代理人在突發公共事件危機應對中良好地履行其職責(包括履行財務責任和業務責任),委托人在突發公共事件危機應對中對代理人的期望可能難以實現。怎么辦?

委托人的辦法是推動建立一整套的治理機制來治理代理人的代理問題和次優問題,這些治理機制通常由制衡機制、激勵機制、監督機制、透明機制、道德機制組成,通過這些機制的組建,對代理人的代理問題和次優問題進行治理,以促使其更好地履行突發公共事件危機應對責任(包括財務責任和業務責任)。在各種機制中,審計是成員之一,屬于監督機制。審計作為監督機制主要履行兩方面的功能:一是對代理人突發公共事件危機應對責任履行情況進行監督,這是審計直接應對代理人的代理問題和次優問題;二是對各類治理機制進行監視,及時發現各類治理機制的缺陷,并促進其整改,從而為各類治理機制的持續有效提供保障。當然,審計是否會出現在突發公共事件危機應對機制體系中是有權變性的。第一,委托人是否在意代理人的代理問題和次優問題,如果委托人根本不在意代理人的代理問題和次優問題,則審計就沒有真實的需求;第二,審計作為一種治理機制是否具有競爭優勢,其他各類治理機制也會直接應對代理人的代理問題和次優問題,審計如果沒有競爭優勢,就難以出現在直接應對機制中;第三,審計對各類治理機制進行監視,以保障各類治理機制的持續有效,這種需求也是基于各類治理機制是否有持續有效的意愿。正是由于上述權變因素的影響,審計是否會最終出現在突發公共事件危機應對機制體系中具有權變性。通常來說,審計由于其特殊的本質屬性,使得其在突發公共事件危機應對機制體系中的出現具有經常性。那么,審計的特殊本質屬性究竟是什么呢?

(三)突發公共事件審計本質

審計本質關注的是什么是審計,突發公共事件審計本質也不例外。它當然會有自己的個性本質,但是,無論如何,也應該具有審計一般的共性本質,它應該是在共性本質的基礎上增加自己的個性本質,形成自己的本質特征。關于審計一般的本質有多種觀點,本文采用的審計一般的本質表述如下:“審計是以系統方法從行為、信息和制度三個角度獨立鑒證經管責任履行中的代理問題和次優問題并將結果傳達給利益相關者的制度安排。”[ 19 ]基于審計一般的本質上述表述,本文對突發公共事件審計本質有如下表述:突發公共事件審計是以系統方法從行為、信息和制度三個維度對突發公共事件危機應對責任履行中的代理問題和次優問題實施的鑒證、評價和問責,并將審計結果傳遞給利益相關者的突發公共事件危機應對機制。這個概念有四個核心內涵:突發公共事件審計是對突發公共事件危機應對責任履行中代理問題和次優問題的審計;突發公共事件審計需要履行鑒證、評價和問責三大職能;突發公共事件審計采用系統方法從行為、信息和制度三個維度來開展;突發公共事件審計屬于突發公共事件危機應對機制的組成部分。下面對上述四方面的核心內容做一詳細闡釋。

“突發公共事件審計是對突發公共事件危機應對責任履行中代理問題和次優問題的審計”指審計的內容范圍是突發公共事件危機應對責任,包括財務責任和業務責任,并且主要是針對這些責任履行中的代理問題和次優問題。“突發公共事件審計需要履行鑒證、評價和問責三大職能”指審計有多種職能,鑒證、評價和問責是突發公共事件審計需要履行的職能,需要說明的是這里的問責是狹義的,指對審計發現問題的責任者追究責任。“突發公共事件審計采用系統方法從行為、信息和制度三個維度來開展”指突發公共事件審計的審計主題是行為、信息和制度,關注行為是否合規、信息是否真實、績效是否低下、制度是否健全。“突發公共事件審計屬于突發公共事件危機應對機制的組成部分”指突發公共事件危機應對機制是一個體系,由多種機制組成,審計只是其中的成員之一,因此,突發公共事件審計必須以危機應對機制體系為背景來建構,在這個體系中正確定位,并做好與其他危機應對機制的協同。

(七)突發公共事件審計內容

審計內容關注的是審計什么,突發公共事件審計也不例外,其審計內容是指突發公共事件審計究竟審計什么。根據經典審計理論,審計內容需要從審計對象、審計主題、審計業務類型、審計標的和審計載體五個層級來考察,突發公共事件審計內容也需要從上述五個層級來考察[ 19 ]。由于審計標的和審計載體涉及操作性的技術細節,本文作為基本理論框架,只關注審計對象、審計主題、審計業務類型三個層級。

就審計對象來說,突發公共事件相關的資源類委托代理關系中,代理人向委托人承擔的突發公共事件危機應對責任是審計對象,這是一種特殊的經管責任,其內容包括突發公共事件危機應對資源的正確使用和突發公共事件危機應對相關職責的履行,前者是財務責任,后者是業務責任。委托人希望通過審計人的審計,抑制代理人在履行這種責任中存在的代理問題和次優問題,而代理人則希望審計的人來抑制其履行這種責任中存在的次優問題。為了實現上述終極目標,審計人需要尋找代理人履行這種責任時存在的代理問題和次優問題。所以,突發公共事件審計的審計對象是代理人的突發公共事件危機應對責任,主要關注其中的代理問題和次優問題。

審計主題是審計關注的中心事項,也就是代理問題和次優問題的具體體現,通常分為信息、行為和制度三類[ 20 ]。就突發公共事件審計來說,代理人履行突發公共事件危機應對責任時存在的代理問題和次優問題也可以分為信息、行為和制度三類。本文前面已經敘及,突發公共事件危機應對責任分為財務責任和業務責任,這里面的財務責任和業務責任都可以做進一步的分解。就財務責任來說,可以分解為三個方面:一是如實記錄和報告突發公共事件危機應對相關資源的籌措、分配、使用及管理情況,通常表現為相關財務信息的真實性;二是按委托人要求及法律法規要求來使用和管理突發公共事件危機應對相關資源,通常表現為財務行為的合規合法性;三是建立健全突發公共事件危機應對相關資源的管理制度,為相關信息的真實性及相關財務行為的合規合法性奠定制度基礎,通常稱為制度的健全性。就業務責任來說,同樣可以分解為三個方面:一是如何記錄和報告突發公共事件相關信息,通常表現為相關非財務信息(也就是業務信息)的真實性;二是按委托人的要求、法律法規的規定實施突發公共事件危機應對行為,通常表現為危機應對業務行為合規合法性;三是建立健全突發公共事件危機應對相關業務行為的管理制度,為業務信息的真實性及業務行為的合規合法性奠定制度基礎,通常稱為制度的健全性。以上所述的突發公共事件審計主題,歸納起來如表3所示。

審計業務類型是以審計主題為基礎來建構的,可以以單個審計主題為基礎來建構審計業務,這種業務通常稱為專項審計業務,也可以將多個審計主題結合起來審計,這種業務通常稱為綜合性審計業務[ 20 ]。突發公共事件審計的業務類型也不例外,也需要以其審計主題為基礎來建構,可以有專門審計業務,也可以有綜合審計業務。如果只關注相關財務資源的信息是否真實,可以開展財務審計;如果只關注相關財務資源的使用是否合規合法,可以開展財務收支合規審計;如果只關注相關的業務信息是否真實,可以開展業務信息真實性審計;如果關注突發公共事件應對的相關制度是否健全,可以開展制度審計;如果關注突發公共事件應對的經濟性、效率性、效果性、公平性、環境性等,則可以開展績效審計;如果關注多個方面,則可以開展綜合性審計。

當然,在審計業務實施中,還需要將選定的審計主題分解為審計標的,并確定各審計標的相應的審計載體,這涉及具體的技術細節,這里不贅述。

(八)突發公共事件審計方法

突發公共事件審計方法關注怎么審計,包括的內容很多,從基本理論的角度出發,這里主要討論審計方式。本文前面的文獻綜述指出,多數文獻認為跟蹤審計是突發公共事件審計的主要方式。根據經典審計理論,審計方式選擇有兩個原則:一是審計效果,無論采用何種審計方式,其基本要求是保證審計效果,不能取得預期審計效果的審計方式不能選擇;二是審計效率,在能保障審計效果的前提下,如果存在多種審計方式,則需要選擇審計效率最高的審計方式[ 19 ]。

根據上述原則,突發公共事件審計方式如何選擇呢?根據公共危機管理理論,突發公共事件應對通常要分為公共危機防范、公共危機應急處置和公共危機善后恢復多個環節。公共危機防范屬于事前環節,公共危機應急處置屬于事中環節,公共危機善后恢復屬于事后環節[ 1,21-22 ],在不同的環節,代理人履行的突發公共事件危機應對責任的具體內容不同,出現代理問題和次優問題的可能性也不同,因此,需要的審計取證方式也不同。

在公共危機防范環節,突發公共事件還沒有發生,當然,為了防患于未然,表1中的各類代理人需要履行一些責任。例如籌措公共危機應對所需要的資源,監測公共危機狀態,建立公共危機應對相關的法律法規、組織體系、應對方案及相應的規章制度等。代理人在履行這些職責時可能出現代理問題和次優問題,所以,需要通過審計來發現和抑制這些代理問題和次優問題。此時的突發公共事件審計實質上是一種常規審計,其審計方式與其他的常規審計并無實質性區別。雖然跟蹤審計的效果較好,但其成本較高,且非跟蹤審計也能取得預期的效果,因此,通常不宜采用跟蹤審計。

在公共危機應急處置環節,突發公共事件已經發生,表1中的各類代理人是在緊急狀態下履行一些責任,在履行這些職責時更有可能出現代理問題和次優問題,并且,如果此時出現代理問題和次優問題,其敏感性更強,所以,需要審計更及時、更有保證地發現代理人履行其責任中存在的代理問題和次優問題。在這種情形下,跟蹤審計是較恰當的審計方式。

在公共危機善后恢復環節,突發公共事件已經過去,但是,其造成的負面后果并未消失,表1中的各類代理人需要繼續履行其責任,在履行這些職責時同樣可能出現代理問題和次優問題。由于善后恢復時間緊迫,并且受益人及社會各界高度關注善后恢復,所以,需要審計更及時、更有把握地發現代理人履行其責任中存在的代理問題和次優問題。在這種情形下,跟蹤審計是較恰當的審計方式。

當然,在公共危機善后恢復環節及之后,審計機構也可以通過事后審計的方式對公共危機防范環節、公共危機應急處置環節,甚至公共危機善后恢復環節相關內容進行審計,此時審計實質上是一種常規審計,不宜也無法采用跟蹤審計。

(九)突發公共事件審計結果應用

根據經典審計理論,審計結果是審計的產出,就其內容來說,就是所發現的代理問題和次優問題,主要體現為信息虛假、行為違規、制度缺陷、績效低下等。這些審計結果會通過審計報告、審計建議、審計處理處罰決定、審計移送決定等方式予以應用[ 19 ]。突發公共事件審計也不例外,其審計結果及其應用也是上述這些方面。具體來說,第一,突發公共事件審計機構會通過審計報告的方式,將發現的信息虛假、行為違規、制度缺陷、績效低下這些問題報告給委托人及審計客體,委托人及審計客體應該啟動對審計報告所揭示問題的整改,如果是跟蹤審計,則這種審計報告是簡化的。第二,在一定的條件下,審計機構可以公告審計結果,通過審計公告來促使審計客體對審計所發現問題的整改,并對以后同類問題的發生產生威懾作用。第三,審計機構針對發現的信息虛假、行為違規、制度缺陷、績效低下這些問題,可以提出審計建議,通常是將審計建議作為審計報告的部分,也可以將審計建議獨立形成審計建議書,在跟蹤審計方式下審計建議書是簡化的。第四,在獲取授權時,審計機構對信息虛假、行為違規、制度缺陷、績效低下這些問題的責任者進行責任追究,通常是以審計處理處罰決定書的形式出現。在沒有獲取授權時,審計機構將上述問題的責任者移送有關部門,由這些部門進行責任追究,通常是以審計移送決定書的形式出現。第五,審計機構還可以將主要審計結果提供給干部管理部門,便于這些部門將審計結果用于干部的考核、獎懲和任免。

【參考文獻】

[1] 張成福.公共危機管理:全面整合的模式與中國的戰略選擇[J].中國行政管理,2003(7):6-11.

[2] 趙耿毅.政府審計如何應對公共危機[M].北京:中國財政經濟出版社,2012.

[3] 張穎.基于重大突發性公共事件應急物資跟蹤審計的研究[D].西南財經大學碩士學位論文,2012.

[4] 張鈺亭.重大突發公共事件旁站式跟蹤審計研究:基于汶川抗震救災和災后恢復重建跟蹤審計[J].中國內部審計,2012(7):87-89.

[5] 王中信.全過程跟蹤審計方式探討[J].審計研究,2009(6):3-7.

[6] 黎仁華,李齊輝,何海霞.跟蹤審計的機理與方法研究:基于汶川特大地震災后恢復重建審計經驗[J].審計研究,2011(6):21-25.

[7] 曹建新,李琴.重大突發性公共事件全過程跟蹤審計運行機制淺析:基于審計“免疫系統”論的思考[J].財會通訊,2011(7):91-92.

[8] 張然.重大突發性公共事件全過程跟蹤審計風險及防范[J].商業會計,2012(3):29-31.

[9] 劉莉娜.應對突發公共事件審計問題的對策研究[J].中外企業家,2013(4):231-232.

[10] 梁晶.重大突發公共事件跟蹤審計研究[D].山西財經大學碩士學位論文,2014.

[11] 趙玥.重大突發性公共事項跟蹤審計研究:以汶川地震為例[D].中國財政科學研究院碩士學位論文,2016.

[12] 翟曉敏.重大突發性公共事件全過程跟蹤審計研究:以汶川地震全過程跟蹤審計為例[D].廣東外語外貿大學碩士學位論文,2018.

[13] MOLYNEUX E, JONES N, ALDOM G,et al. Audit of telephone advice in a paediatric accident and emergency department[J].Emergency Medicine Journal,1994,11(4):246-249.

[14] SNOOKS H, WRIGLEY H, GEORGE S, et al. Appropriateness of use of emergency ambulances[J].Journal of Accident & Emergency Medicine,1998,15(4):212-230.

[15] BARTHELMES L,KAKKILAYA H, JENKINSON L R. An audit of the management of emergency surgical admissions in Wales:are we keeping pace with the trend?[J].Clinical Governance An International Journal,2004,9(1):31-33.

[16] PAPADOPOULOS I N, KANAKARIS N, TRIANTAFILLIDIS A,et al. Autopsy findings from 111 deaths in the 1999 Athens earthquake as a basis for auditing the emergency response[J]. British Journal of Surgery,2004,91(12):1633-1640.

[17] PALTTALA P,VOS M. Quality indicators for crisis communication to support emergency management by public authorities[J].Journal of Contingencies and Crisis Management,2012,20(1):39-51.

[18] THOMPSON N, RAVINDRAN R, NICOSIA S. Government data does not mean data governance:lessons learned from a public sector application audit[J].Government Information Quarterly,2015,32(3):316-322.

[19] 鄭石橋,周敏李.企業審計主體:一個理論框架[J].會計之友,2019(3):154-159.

[20] 鄭石橋.論審計主題及其作用[J].新疆財經,2019(2):38-51.

[21] 張海波.中國應急預案體系:結構與功能[J].公共管理學報,2013(4):1-13.

[22] 徐憲平,鞠雪楠.互聯網時代的危機管理:演變趨勢、模型構建與基本規則[J].管理世界,2019(12):181-189.

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

當代陜西(2022年5期)2022-04-19 12:10:18

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

學習月刊(2015年21期)2015-07-11 01:51:44