競爭環境下考慮企業社會責任的低碳供應鏈優化決策研究

2020-06-18 10:03:56

福建質量管理 2020年11期

(東南大學經濟管理學院 江蘇 南京 210000)

一、引言

由于經濟的快速發展和資源的過度消耗引發了一系列的環境問題,尤其是碳排放造成的全球變暖問題受到了社會的廣泛關注。在此背景下低碳經濟日益成為全球經濟和商業發展的方向,越來越多的消費者在購買產品時主動選擇低碳環保產品。與此同時,企業社會責任的缺失也造成了眾多的社會問題,這迫使企業在追求經濟效益與環境效益的同時開始關注社會效益,積極履行企業社會責任。

2018年蘇寧聯合上游制造商推出綠色(生態)設計產品全球推廣計劃,通過以舊換新在線預約、綠色產品下鄉扶貧以及億元綠色津貼補貼等方式推動綠色消費,履行了CSR的同時推動了供應鏈的可持續發展。零售巨頭沃爾瑪在與上游供應商巴塔哥尼亞合作開發生態友好產品的同時也積極履行企業社會責任,將可持續發展理念融入到供應鏈各個環節。因此將企業社會責任(CSR)納入到供應鏈管理,分析不同渠道領導力下零售商履行CSR行為對低碳供應鏈運營決策的影響具有一定的現實意義。

在低碳供應鏈運營決策研究方面,Lu等[1]考慮同時生產低碳產品和普通產品的制造商,得出了在碳限額政策下的最優生產決策和利潤。Jamali和Rasti-Barzoki[2]以兩個分別生產低碳產品和普通產品的競爭型供應鏈為研究對象,發現生產綠色產品能夠提高整個供應鏈的競爭優勢。Ma等[3]研究了低碳制造商、普通制造商和零售商的兩階段供應鏈的碳減排和定價策略。另外部分學者分析了渠道領導力對低碳供應鏈決策的影響,如Chen等[4]比較了制造商主導、零售商主導和垂直納什結構下的低碳供應鏈均衡解。Shi等[5]在隨機需求和碳稅政策背景下,研究三種權力結構下的制造商碳減排和零售商訂購決策。

基于利益相關者理論,CSR可以理解為企業在經營過程中除了追求經濟利潤之外,對其利益相關者所履行的責任。Panda[6]將CSR刻畫為企業對消費者剩余的關注,研究了制造商和零售商分別履行CSR時的供應鏈決策以及協調問題。Panda等[7]進一步將制造商履行CSR拓展到閉環供應鏈中。Biswas等[8]將CSR引入到低碳供應鏈,構建了制造商和零售商分別承擔綠色投資和CSR的4種模型。

梳理上述文獻可知,關于低碳供應鏈運營決策研究中,大多忽視了供應鏈成員對利益相關者應當履行的社會責任,尤其是對消費者的責任。而在現實商業運作中,近年來眾多大型企業已經從對環境的關注拓展到了對社會層面的關注。消費者作為企業履行CSR最為重要的利益相關者,對企業和產品的認可是可持續管理成功的關鍵因素。基于此,本文借鑒Panda[6]研究,將CSR刻畫為對消費者剩余的關注,分析兩種主導方式下,零售商履行CSR對供應鏈決策及利潤的影響。

二、模型描述

本文以低碳制造商、普通制造商和單零售商組成的二級供應鏈為研究對象,探討了零售商和制造商主導情形下,零售商履行CSR行為對低碳供應鏈決策的影響。

(1)當pn≥θ(pl-ητ)時,dl=1-pl+ητ,dn=0。

由于三種情形下分析方法類似,本文僅對低碳產品和普通產品共同存在市場上時(情形2)的供應鏈模型進行討論。

三、模型建立與求解

(一)零售商主導供應鏈模型

零售商主導供應鏈時,零售商效用函數、低碳制造商和普通制造商利潤函數分別為:

(1)

(2)

(3)

采用逆向歸納法,可得到最優決策如命題1所示。

命題1零售商主導供應鏈時的均衡決策為:

(4)

(5)

(6)

(7)

(8)

(二)制造商主導供應鏈模型

制造商主導供應鏈時,零售商效用函數、低碳制造商和普通制造商利潤函數分別為:

(9)

(10)

(11)

同樣,采用逆向歸納法得到最優決策如下命題2所示:

命題2制造商主導供應鏈時的均衡決策為:

(12)

(13)

(14)

(15)

(16)

其中,A1=2-h+hθ,A2=14-12θ+θ2-h(1-θ)(4-θ),A3=4-2h+hθ+λ(1-h)(2+hθ-h)

三、均衡結果分析

推論1表明,隨著零售商履行CSR程度的增加,碳減排水平提高,低碳產品和普通產品的零售價、普通產品批發價都降低。當制造商主導時低碳制造商的批發價與零售商履行CSR程度負相關,否則與其正相關。

推論2表明,兩種主導方式下,零售商履行CSR行為都能夠提高低碳產品和兩種產品的總需求,同時使普通產品的需求降低。也就是說零售商履行CSR能夠提高低碳產品的競爭力以及消費者對其接受程度,有利于低碳產品推廣。

四、數值分析

接下來通過數值仿真分析零售商履行CSR程度對供應鏈成員利潤的影響,在滿足約束前提下將參數設置為:c=0.2,λ=0.6,η=0.2,k=2,θ=0.4,0.8。兩種模型下,供應鏈成員利潤如圖1-圖3所示。

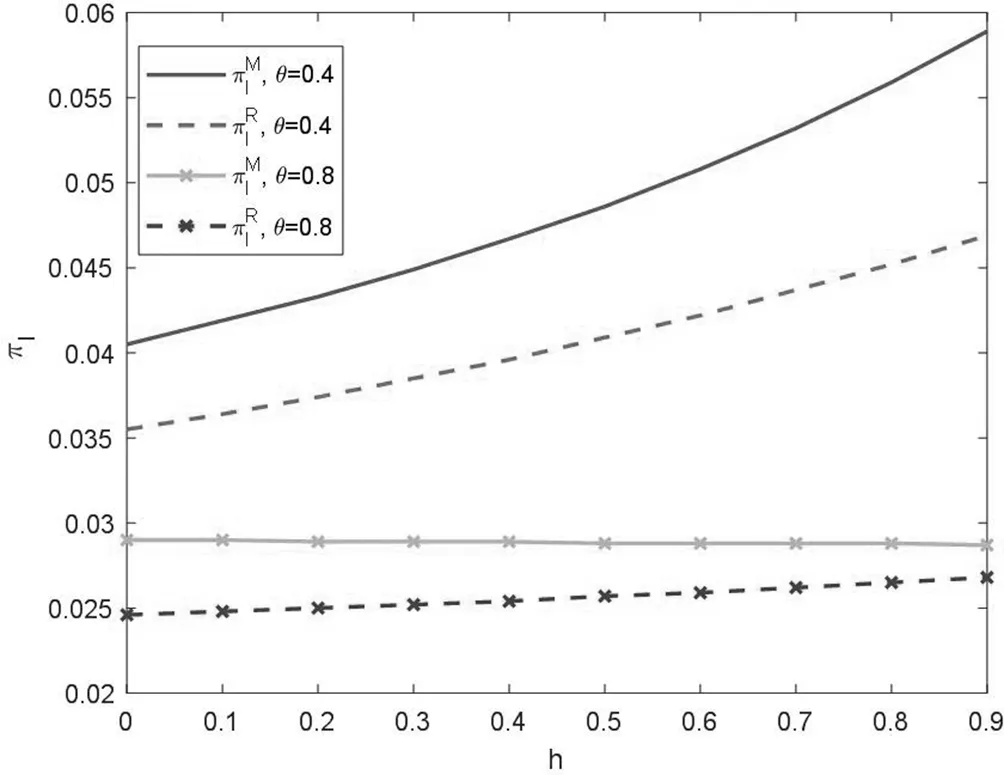

圖1 h對零售商利潤的影響

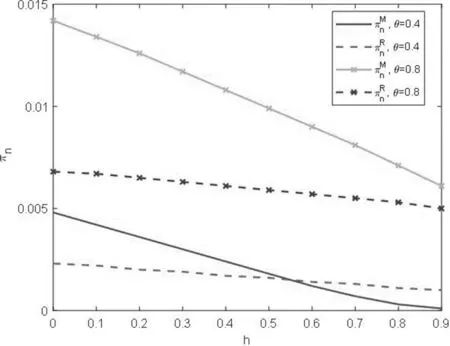

圖2 h對低碳制造商利潤的影響

圖3 h對普通制造商利潤的影響

由圖1可知,零售商履行CSR行為不一定降低自身利潤。當零售商主導供應鏈時,零售商利潤始終與零售商履行CSR程度負相關;當制造商主導供應鏈時,隨著零售商履行CSR程度的增加,零售商利潤先增大后減小,并且產品競爭強度越大,零售商自覺履行CSR程度的上限就越大。由圖2可知,零售商履行CSR不一定會增加低碳制造商的利潤,與供應鏈主導方式和產品競爭強度有關。當競爭強度比較小時,兩種情形下低碳制造商的利潤都與零售商履行CSR程度正相關。當競爭強度比較大時,如果零售商主導供應鏈,低碳制造商能夠從零售商履行CSR行為中獲利,否則會在制造商主導供應鏈時損失利潤。由圖3可知,零售商履行CSR行為始終會損害普通制造商的利潤,并且普通制造商利潤在制造商主導時的降低幅度大于零售商主導時的降低幅度,甚至會出現零售商主導供應鏈對普通制造商更有利的情形。

五、結語

本文以低碳制造商、普通制造商和單零售商組成的二級供應鏈為研究對象,構建了零售商主導和制造商主導情形下的低碳供應鏈決策模型,分析了零售商履行CSR對碳減排水平和定價決策以及利潤的影響。得到以下結論:(1)零售商履行CSR能夠提高低碳產品的碳減排水平,以及促使零售商同時降低兩種產品的零售價。(2)零售商履行CSR能夠提高低碳產品的競爭力,促使原來購買普通產品的消費者轉而購買低碳產品。(3)制造商主導供應鏈情形下,當零售商履行CSR的程度較小時,零售商能夠從履行CSR行為中獲利。(4)對于制造商來說,零售商履行CSR始終會使普通制造商利潤受損;當制造商主導供應鏈并且競爭強度比較大時,低碳制造商會損失利潤,否則能夠從零售商履行CSR行為中獲利。

本文在分析過程中假定信息是對稱的,然而現實中供應鏈中信息不是完全透明的;其次,本文沒有考慮制造商具有企業社會責任行為的情形。這些都需要進一步探討。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

當代水產(2019年7期)2019-09-03 01:02:08

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14