通貨膨脹釘住制度下最優貨幣政策規則的模擬與分析

——基于動態隨機一般均衡模型

2020-06-18 10:04:02

福建質量管理 2020年11期

關鍵詞:規則

(東南大學經濟管理學院 江蘇 南京 210000)

通貨膨脹釘住(Inflation Targeting)是一種拋棄以往如貨幣供應量等貨幣政策中介目標,釆用單一的通貨膨脹率作為衡量貨幣政策實施效果的標準的貨幣政策框架,即放棄中介目標,單純以降低通貨膨脹率為直接目標的貨幣政策。自1990年開始,新西蘭率先采用通貨膨脹釘住作為貨幣政策框架以來,已有越來越多的工業化國家和中等收入國家開始采用這種新的貨幣政策制度。

本文將借鑒前人的研究思路,基于一個標準的新凱恩斯動態一般均衡模型推導出動態IS曲線和新凱恩斯菲利普斯曲線的動態方程,在此基礎上對釘住通貨膨脹的貨幣政策規則進行數量分析。此外,在此框架下,討論嚴格通貨膨脹制度與有彈性通貨膨脹制度的適用性,解釋不同貨幣政策規則的政策效果,實現對貨幣政策規則的規范分析。

一、標準新凱恩斯主義框架下的動態一般均衡模型

(一)家庭

假定經濟中的家庭同質且具有無限期壽命,這些家庭構成了i∈[0,1]的連續統,其效用只與消費量和勞動力供給量有關。令Ct表示消費指數,Ct(i)是家庭在t時期內對產品Yt(i)的消費量,Nt為家庭的勞動力供給量,σ、φ分別是消費與勞動力的替代彈性。家庭的效用最大化問題可寫為:

(1)

(2)

另外,令η≥0為貨幣需求的利率半彈性,Mt為名義貨幣供給量,家庭部門的實際余額需求的定義式為:

(二)廠商

假設經濟中的非完全競爭廠商是一個i∈[0,1]的連續統,每個廠商生產差異產品Yt(i)。對于任何一個廠商i,其生產函數為Yt(i)=AtNt(i)1-α。其中,At為外生技術水平;Nt(i)是廠商i在生產中所使用的勞動力。

(3)

對于在t時期改變定價的廠商來說,其定價依據為跨期利潤最大化,令τt+k表示(t+k)期廠商的成本函數:

s.t.

Pt+k|t=Pt+k-1|t(πt+k-1)ω

其中,第一個約束條件是t期重新設定價格的廠商在(t+k)期的產出Yt+k|t的定義式;第二個約束條件是名義隨機貼現因子δt,t+k的定義式;第三個約束條件是交錯價格Clavo法則的指數化規則,πt+k-1為(t+k-1)期的通貨膨脹。

(三)均衡條件

(4)

(5)

依據Galí(2008)與Grauwe(2012)的研究,本文認為中央銀行制定貨幣政策時遵循如下規則:

(6)

二、最大似然估計

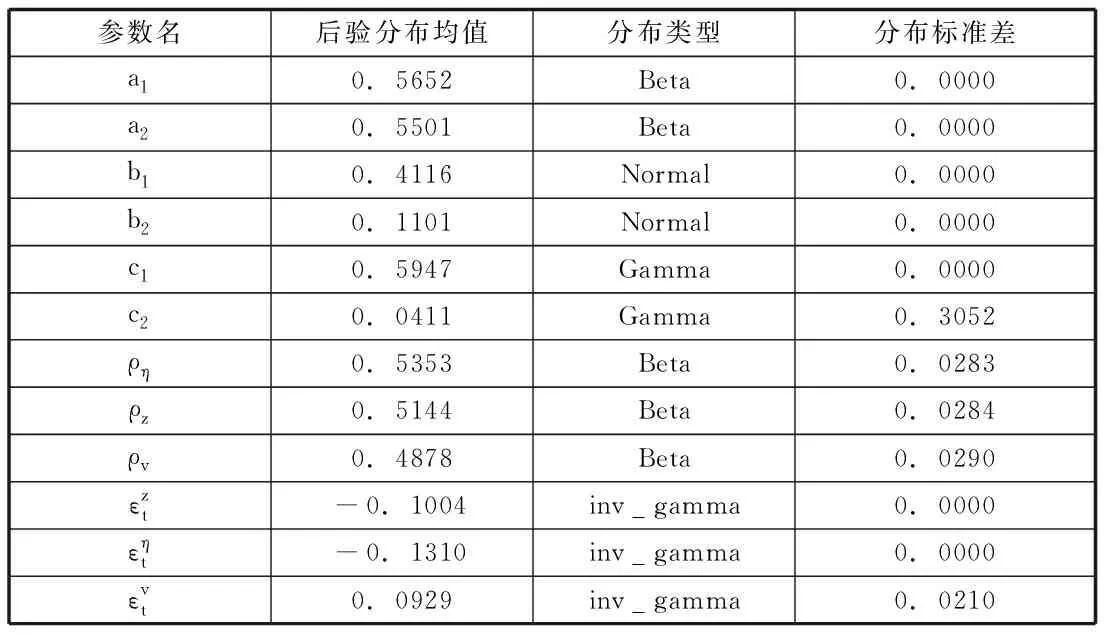

在對上述模型進行模擬分析之前,首先使用最大似然估計法進行參數估計。因為先驗分布應能體現中國宏觀經濟運行的特征,所以本文通過參閱相關領域的經驗文獻來進行先驗設定。

參考Galí(2008)、肖衛國等(2012)、郭豫媚等(2016)和王曦等(2016)的研究,本文將消費習慣形成程度h設為Beta(0.6,0.3),消費、勞動替代彈性參數σ與φ均設為Beta(1,0.3),消費CES指數的系數ε均值設為(1.15,0.2)的正態分布,貼現因子參數β設為(0.9887,0.2)的正態分布,參數θ設為均值0.8、標準差0.2的正態分布。本文參考劉斌(2003)、胡育蓉和范從來(2015)、陸前進(2016)的研究,將貨幣政策規則中通貨膨脹系數c1與產出系數c2分別設為(0.55,0.2)與(0.125,0.2)的Gamma分布。參照Galí(2008)、李天宇等(2016)、彭俞超和方意(2016)的設定,本文將關于外生變量AR(1)過程中的自回歸系數設為(0.5,0.2)的Beta分布;并且將外生沖擊方差設為(0,0.5)的逆伽馬分布。參數的先驗分布設定滿足內在一致性,在此基礎上可得出復合參數的先驗分布,利用MATLAB軟件和Dynare工具箱對上述參數進行最大似然估計,各參數的后驗分布如表1所示。

表1 最大似然估計結果:參數的后驗分布

三、貨幣政策規則的模擬演繹

下面通過數值實驗方法從定量的視角對通貨膨脹釘住制度下的貨幣政策規則進行分析。在本文的第二部分已對模型中的結構參數進行了校準估計,接下來將通過福利損失分析對貨幣政策規則進行數值模擬,全面探尋嚴格通貨膨脹釘住制度與有彈性的通貨膨脹釘住制度下貨幣政策規則的性質。

(一)脈沖響應模擬分析

圖1展示了在釘住通貨膨脹和產出缺口的貨幣政策規則的作用下,系統中的宏觀經濟變量在面對外生總需求沖擊下的初始反應的變化情況。需求沖擊下,產出缺口、通貨膨脹和名義利率同向變動。可以看出,在面對0.1個單位的外生總需求沖擊下,產出缺口、通貨膨脹和名義利率均呈現了不同程度的上升。外生總需求0.1個單位的正向沖擊刺激了經濟,導致了產出的增加;隨著市場對資金需求的增加,提高了名義利率,進而導致了通貨膨脹的波動。

圖1 外生總需求沖擊下貨幣政策規則的脈沖響應圖

圖2展示了0.1個單位的外生總供給沖擊下的產出缺口、通貨膨脹和名義利率的變動情況。可以看出在外生總供給沖擊沖擊下,總產出和名義利率、通貨膨脹產生反方向的變化,產出缺口進一步縮小;通貨膨脹受到的直接沖擊最大,在短期內通貨膨脹的上升會引起更高的名義利率。在這樣的情況下,產出缺口就會下降。

圖2 外生總供給沖擊下貨幣政策規則的脈沖響應圖

由圖3所示,0.1個單位的貨幣政策沖擊使得產出缺口、通貨膨脹、名義利率的變化幅度均小于0.1個單位,對產出和通貨膨脹具有收縮效應,導致下一期產出缺口和通貨膨脹下降幅度進一步下降并逐漸回歸穩態,最終實現穩定物價和產出的目的。

圖3 貨幣政策沖擊下的貨幣政策規則的脈沖響應圖

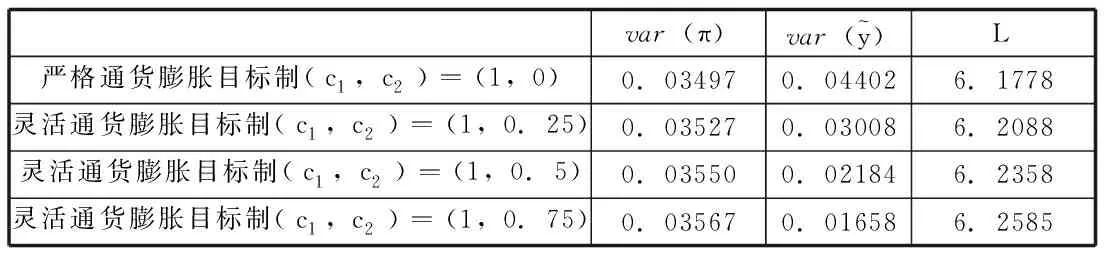

(二)福利損失分析

本文以基于福利的標準來評判貨幣政策的優劣,在技術上,使用福利損失的二階近似來實現(Galí,2008),假設每一期的福利損失由產出缺口與通貨膨脹方差的線性組合表示:

在對損失函數的參數校準上,取各參數在貝葉斯估計中的后驗分布均值。為了更加全面地衡量福利損失,本文考量了所有沖擊影響下的每種貨幣政策的損失函數,衡量了貨幣政策的綜合福利損失,以盡可能模擬現實的市場情況,并對損失函數進行了量化測算,福利損失測算結果如表3所示。可以看出,隨著對產出缺口關注度的增加,產出缺口的波動幅度漸進縮小并且其下降的幅度總體大于通貨膨脹上升的幅度。通貨膨脹的波動幅度雖說是在逐步擴大,但幅度較小、總體較為平穩。由于通貨膨脹目標被賦予了較大的權重,因此社會福利損失隨著對產出缺口關注度的增加,總體亦呈現小幅增加的態勢。

表3 不同貨幣政策下的福利損失測算

四、結論與建議

本文的研究結論主要有以下三點:第一,在標準的新凱恩斯框架下,釘住通貨膨脹和產出缺口的貨幣政策規則具有穩定通貨膨脹和產出的作用,理論求解得到0.1個單位的貨幣政策沖擊使得名義利率、通貨膨脹和產出缺口的變化幅度均小于0.1個單位。第二,在供給沖擊的影響下,中央銀行在穩定產出還是穩定通貨膨脹的問題上面臨著權衡;在需求沖擊的影響下,注重調控產出波動的貨幣政策具備“穩定紅利”的作用,能夠通過引導良好社會預期增強貨幣政策可信性,在穩定內生動態的同時達到穩定產出與通貨膨脹的目的,有助于保障貨幣政策的有效性和精準性。第三,中央銀行對產出波動調控程度的增強會使產出缺口的波動幅度下降,由于貨幣政策目標仍以通貨膨脹為主,因此社會福利損失會略微上升。依據本文的研究結果,可知在新形勢下我國的貨幣政策重心和最優貨幣政策應做相應調整。當前我國最優貨幣政策可以考慮靈活產出缺口目標制,中央銀行應摒棄旨在實現價格穩定的貨幣政策調控思路,綜合考量實施以“穩增長”為目標的貨幣政策。

猜你喜歡

作文周刊·小學一年級版(2022年28期)2022-05-30 10:48:04

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

法律方法(2019年3期)2019-09-11 06:26:16

中國外匯(2019年7期)2019-07-13 05:44:52

幸福(2018年33期)2018-12-05 05:22:42

環球飛行(2018年7期)2018-06-27 07:26:14

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

運動(2016年6期)2016-12-01 06:33:42